Présentation des averses de printemps

© 2026 WealthWave. Tous droits réservés.

Bienvenue à tous pour notre événement spécial dans le cadre du Mois de la littératie financière. Aujourd'hui, nous sommes ici non seulement pour parler de la littératie financière, mais aussi pour vous donner les moyens d'acquérir une éducation financière grâce à des concepts tirés de notre série Money Books. Chaque livre offre des perspectives et des outils uniques adaptés à des besoins différents, mais tous sont unis par un objectif : vous donner une éducation financière qui vous permettra de devenir financièrement compétent.

Tout d'abord, nous avons Change Your Literacy, Change Your Life (Changez votre éducation, changez votre vie). Ce livre est une piqûre de rappel sur les compétences cruciales souvent négligées dans les systèmes éducatifs, mais essentielles pour éviter les pièges financiers. Il s'agit d'amorcer une révolution de l'alphabétisation dans votre vie en utilisant des histoires captivantes pour faire valoir votre point de vue. Vous pouvez télécharger ce livre électronique gratuit dès aujourd'hui sur mon site web !

Ensuite, HowMoneyWorks : Stop Being a Sucker simplifie les concepts financiers complexes en les rendant attrayants, compréhensibles et exploitables. Il est conçu pour changer votre façon de penser et de gérer votre argent, une page à la fois.

Enfin, HowMoneyWorks for Women : Take Control or Lose It (Prenez le contrôle ou perdez-le) aborde les défis et les opportunités financiers uniques auxquels les femmes sont confrontées. Il donne aux femmes, à chaque étape de leur vie, les moyens d'acquérir l'indépendance et la sécurité financières.

Ensemble, ces livres couvrent un large éventail de sujets et d'histoires qui inspirent et instruisent. Ils démontrent l'impact profond de la littératie financière et vous montrent non seulement pourquoi vous devez modifier votre littératie financière, mais aussi comment le faire. Si vous souhaitez obtenir un exemplaire de l'un de ces livres, contactez-moi après l'événement.

Commençons ce voyage pour transformer votre avenir financier et faire en sorte que l'héritage que vous laisserez soit celui de la connaissance et de l'autonomisation financière. Êtes-vous prêt à voir comment le fait d'apprendre comment fonctionne l'argent peut changer votre vie ? Plongeons dans l'aventure !

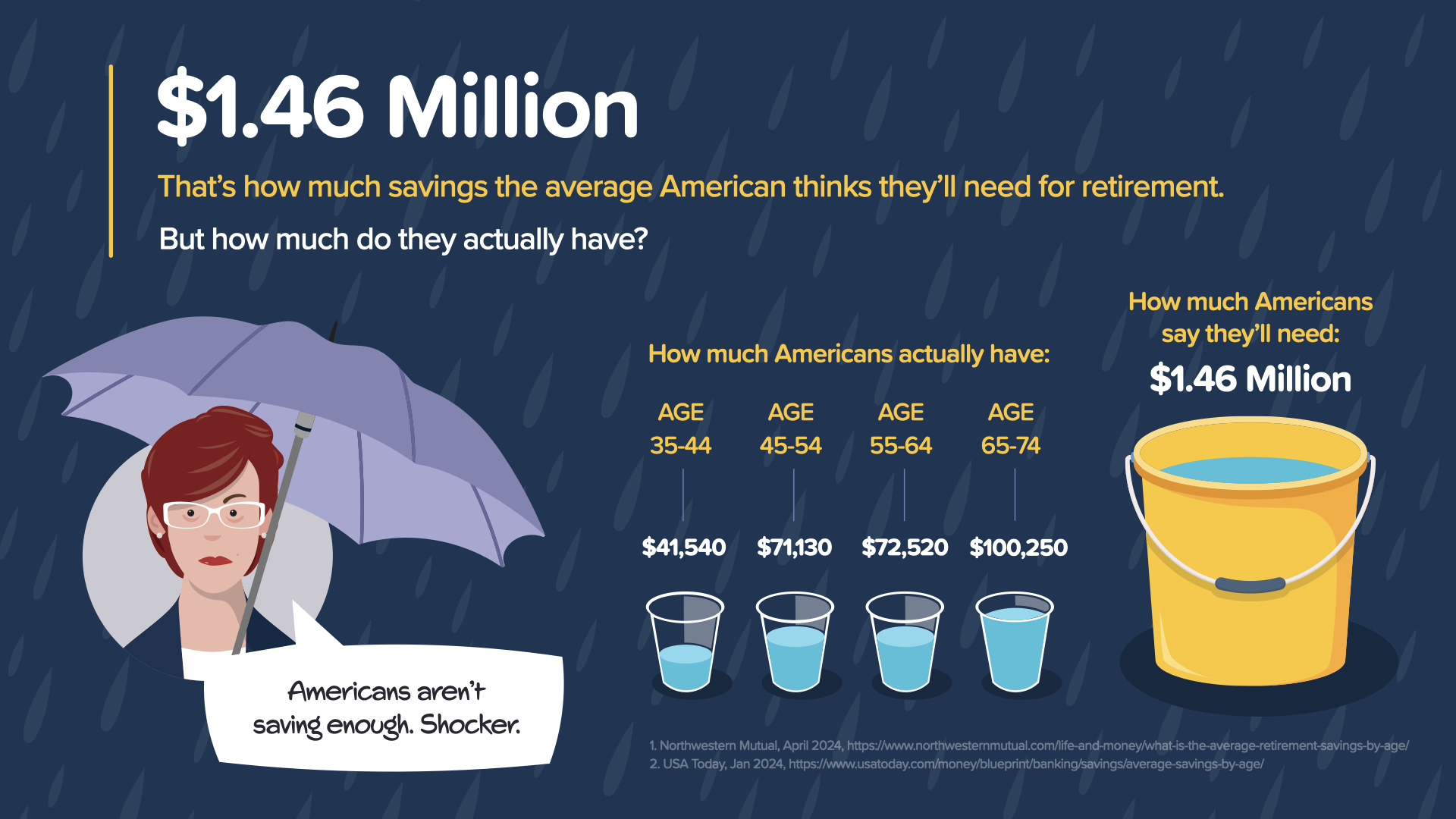

Commençons par le concept de retraite. Selon une étude récente, l'Américain moyen estime avoir besoin d'environ 1,46 million de dollars pour une retraite confortable. Toutefois, les données montrent que l'épargne réelle de la plupart des groupes d'âge est nettement inférieure aux besoins. Par exemple, les personnes âgées de 35 à 44 ans n'ont épargné en moyenne que 41 540 dollars. Ce qui est encore plus surprenant, c'est qu'à mesure que l'on se rapproche de l'âge traditionnel de la retraite, l'augmentation de l'épargne est minime.

Pourquoi en est-il ainsi ? Les événements de la vie, tels que les études universitaires des enfants ou l'achat d'une maison, peuvent faire dévier les objectifs financiers. Cette situation met en évidence une lacune importante dans la planification financière et souligne le besoin urgent d'une meilleure éducation financière. Il ne s'agit pas seulement d'épargner plus, mais aussi d'épargner plus intelligemment.

Alors, comment pouvez-vous commencer à changer ces chiffres pour votre avenir ? Il faut d'abord comprendre et exploiter la puissance des intérêts composés, dont nous parlerons plus loin. En outre, revoir régulièrement votre stratégie financière pour l'adapter aux circonstances changeantes de la vie peut vous aider à vous assurer que vous êtes sur la meilleure voie possible.

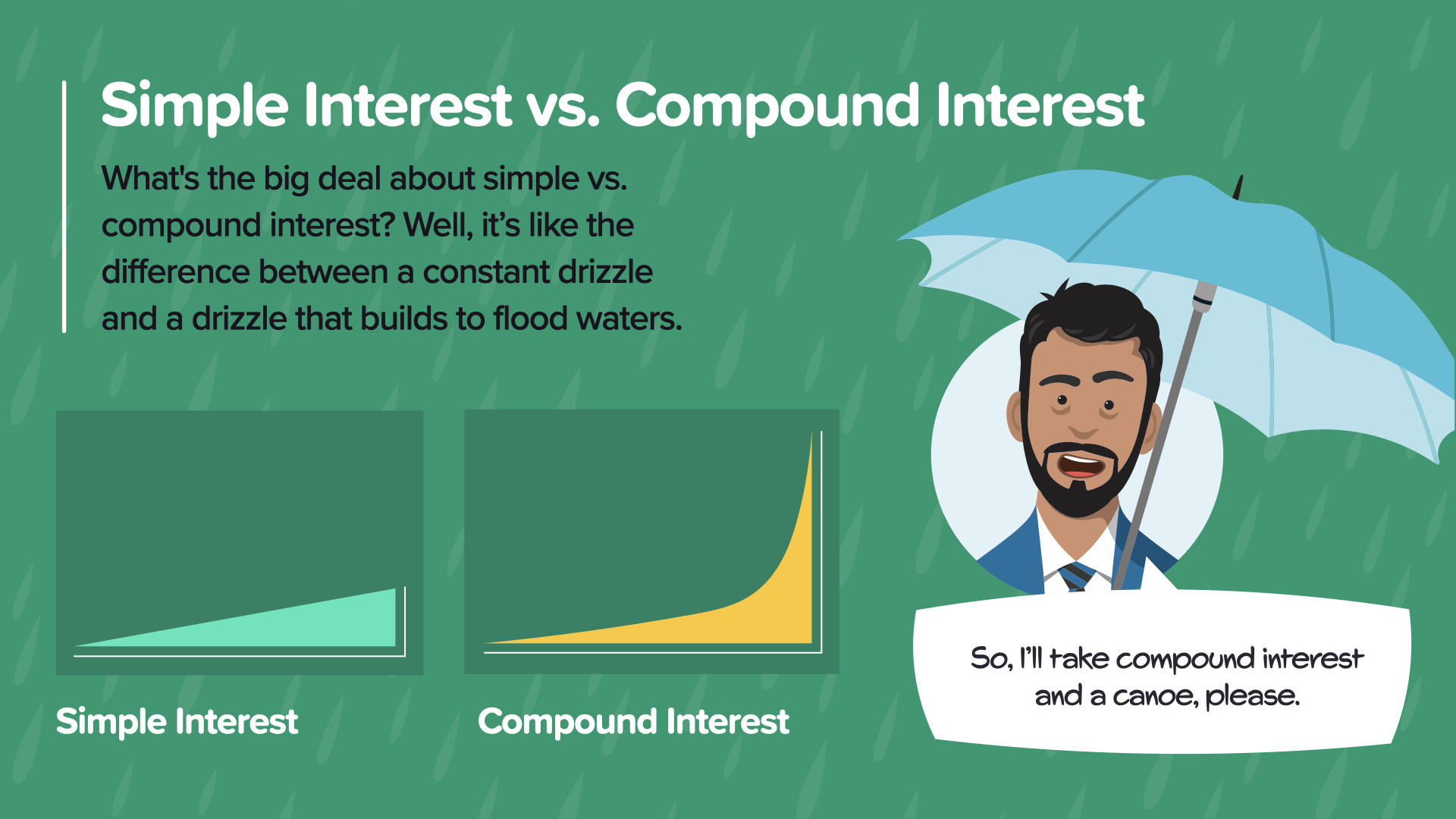

Parlons de la magie des intérêts composés par rapport aux intérêts simples. Imaginez les intérêts simples comme une pluie fine et régulière, alors que les intérêts composés sont comme une pluie qui s'intensifie et devient orageuse, prenant de l'ampleur avec le temps.

Notre ami TJ nous dit : "Je prendrai les intérêts composés et un canoë, s'il vous plaît". En effet, avec les intérêts composés, votre argent s'accroît de lui-même au fil du temps, ce qui augmente considérablement votre épargne potentielle. La clé, c'est le temps. Commencer tôt fait une énorme différence et permet à vos investissements de croître de manière exponentielle.

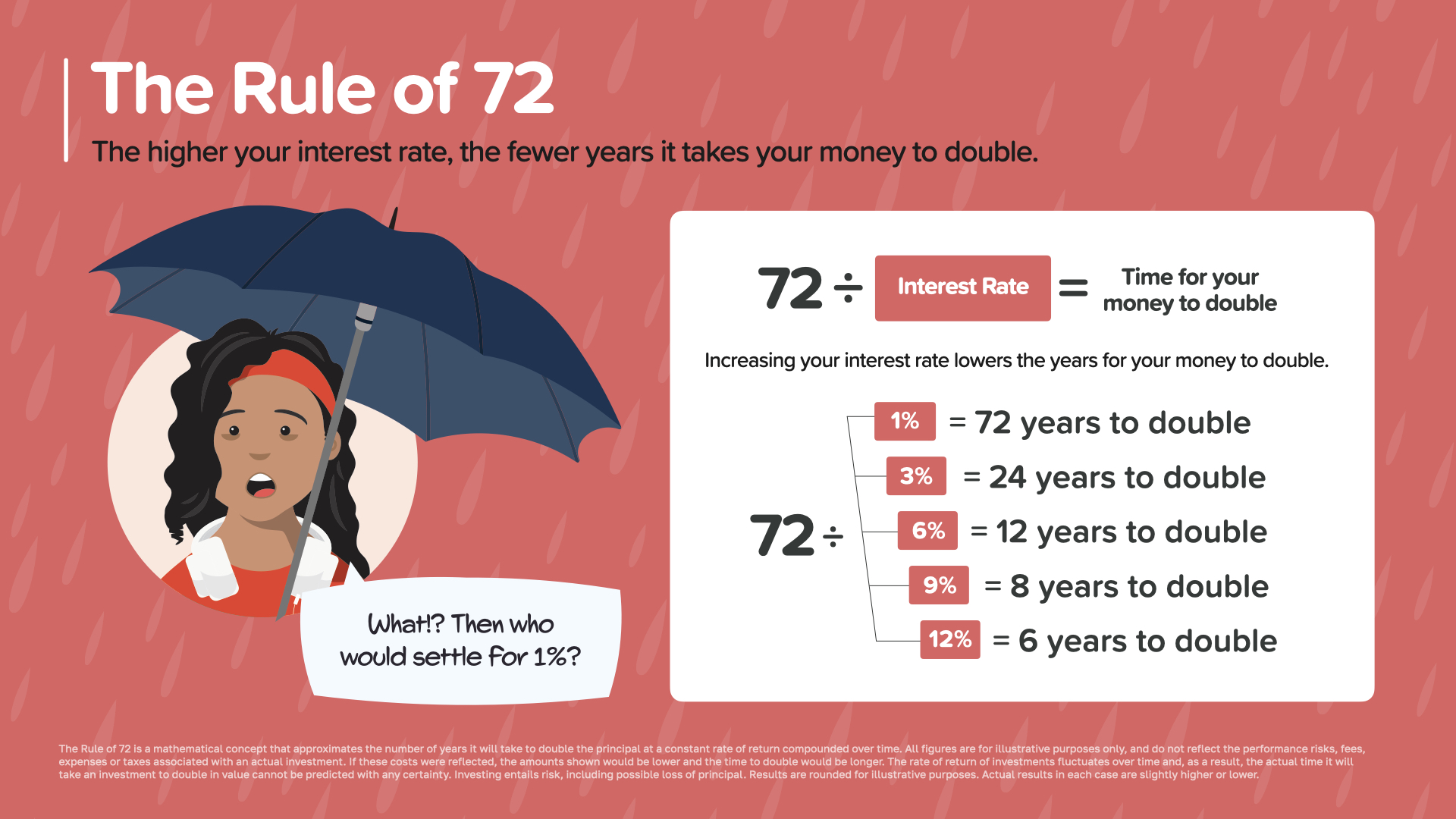

Cela nous amène à une règle très simple, mais puissante, que vous pouvez utiliser pour estimer le temps de croissance de votre argent. Explorons la règle de 72, une formule simple qui vous aide à comprendre le temps qu'il faut à votre argent pour doubler à différents taux de rendement.

La règle des 72, en termes simples, fonctionne comme suit : divisez 72 par votre taux d'intérêt pour savoir approximativement combien d'années il faudra à votre argent pour doubler. Par exemple, à un taux d'intérêt de 1 %, il faut 72 ans pour que l'argent double, mais à un taux de 12 %, il ne faut que 6 ans ! Cette règle permet de mesurer rapidement et facilement l'efficacité des différents taux de rendement.

Posez-vous la question suivante : "Où se trouve mon argent en ce moment ? À quelle vitesse s'accroît-il ? Cette règle peut vous aider à prendre des décisions plus judicieuses quant à l'affectation de vos fonds en vue d'une croissance plus rapide. Il s'agit d'un outil simple mais puissant qui souligne l'importance de rechercher des taux d'intérêt plus élevés lorsque cela est possible.

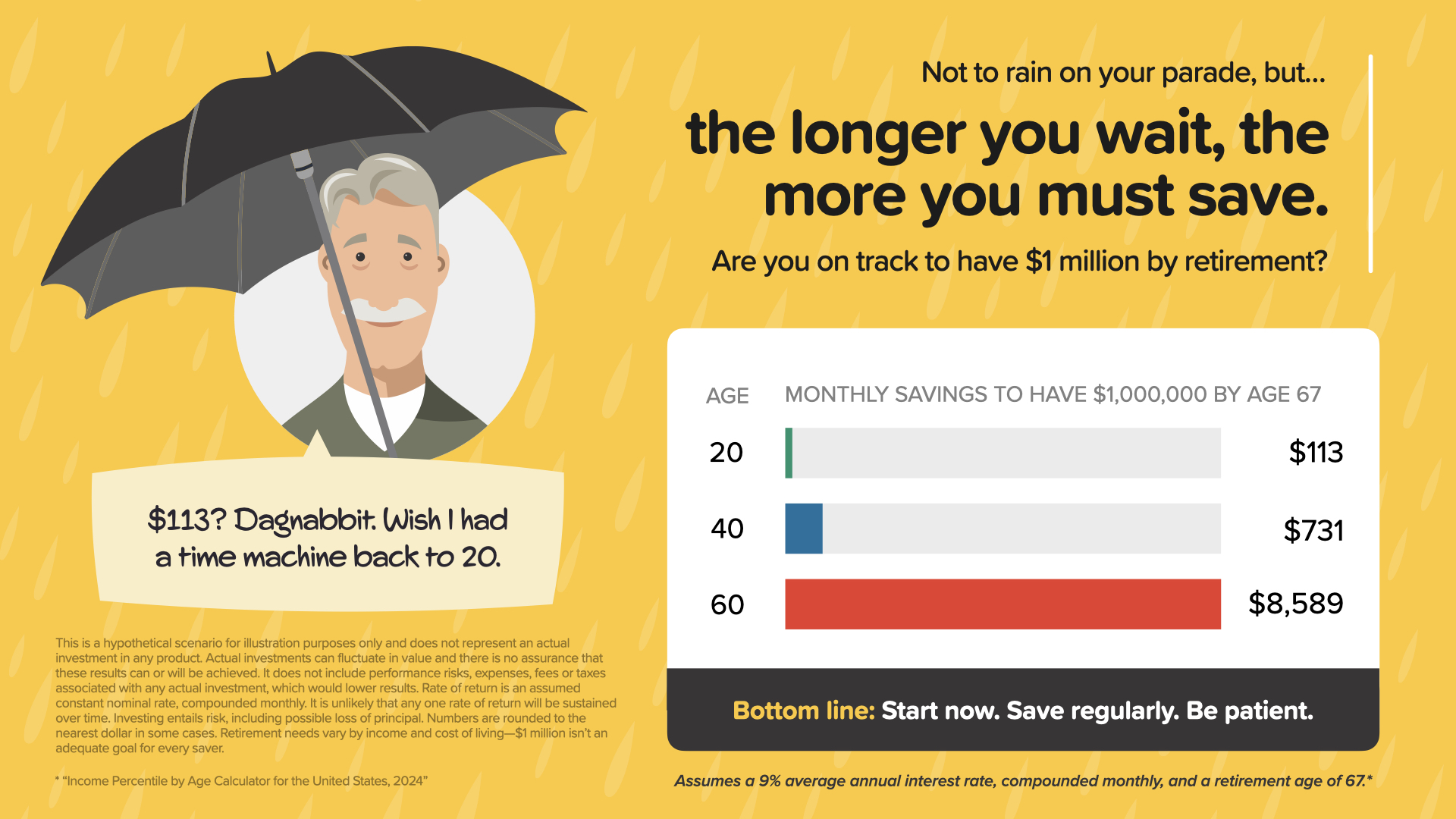

N'en déplaise à certains, attendre pour épargner en vue de la retraite signifie que vous devrez épargner beaucoup plus tard. Par exemple, si vous commencez à épargner à l'âge de 20 ans, vous devez mettre de côté 113 dollars par mois pour atteindre 1 million de dollars à l'âge de 67 ans. Mais si vous attendez d'avoir 60 ans, ce montant grimpe en flèche à 8 589 dollars par mois !

Conclusion ? Commencez dès maintenant, épargnez régulièrement et soyez patient. Le temps est votre meilleur allié lorsqu'il s'agit de se constituer un patrimoine. Assurons-nous que vous êtes sur la bonne voie pour atteindre vos objectifs de retraite sans stress inutile.

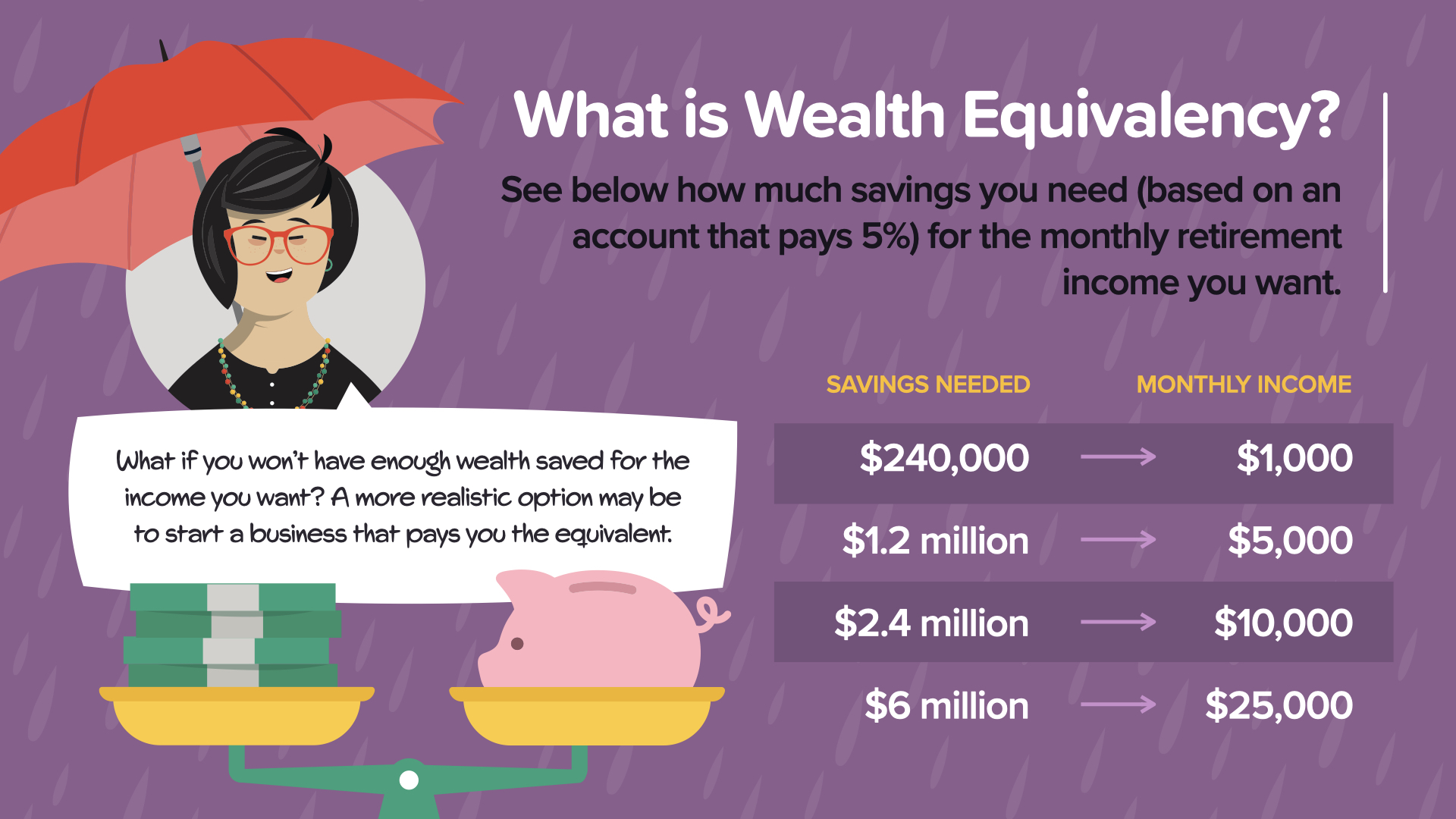

Comme nous venons de le voir dans la diapositive précédente, "plus vous attendez, plus vous devez épargner" pour atteindre vos objectifs financiers à la retraite. Développons maintenant le concept d'équivalence de richesse pour voir combien vous devriez épargner, en considérant un taux de rendement constant, pour atteindre le revenu mensuel souhaité à la retraite.

Par exemple, avec un compte rapportant 5 % par an :

Une épargne de 240 000 $ pourrait fournir un revenu mensuel de 1 000 $.

Une épargne de 1,2 million de dollars générerait environ 5 000 $ par mois.2 millions de dollars épargnés généreraient environ 5 000 dollars par mois.

2,4 millions de dollars épargnés généreraient environ 10 000 dollars par mois.

Et épargner 6 millions de dollars pourrait rapporter 25 000 dollars par mois.

Mais que se passe-t-il si la réalité de vos projections d'épargne indique que vous n'accumulez peut-être pas assez pour atteindre le revenu souhaité ? Il s'agit là d'une préoccupation réelle pour de nombreuses personnes, qui nous amène à envisager des stratégies alternatives à l'épargne traditionnelle.

Une stratégie efficace pourrait consister à créer une entreprise. L'entrepreneuriat peut fournir un revenu significatif qui peut non seulement compléter, mais aussi potentiellement dépasser ce que vous pouvez épargner par des moyens conventionnels. La création d'une entreprise peut transformer votre paysage financier en ajoutant non seulement un revenu mais aussi une valeur en capital - un actif qui pourrait s'apprécier de manière significative au fil du temps.

Cette approche entrepreneuriale correspond à la nécessité d'être proactif en ce qui concerne vos revenus. Elle permet de diversifier vos sources de revenus et d'assurer une sécurité supplémentaire pour l'avenir. Dans le cadre de cette discussion, réfléchissez à vos passions, à vos compétences et aux débouchés commerciaux qui s'offrent à vous. Y aurait-il une idée d'entreprise qui non seulement vous passionnerait, mais qui pourrait aussi contribuer à assurer votre avenir financier ?

Si l'épargne traditionnelle est essentielle, la combiner avec des activités dynamiques génératrices de revenus, comme l'entrepreneuriat, pourrait vous permettre d'atteindre et même de dépasser vos objectifs financiers pour la retraite.

Atteindre le sommet de la sécurité et de l'indépendance financières n'est pas seulement un voyage - c'est une ascension qui exige de la préparation, des conseils et de la persévérance. Aujourd'hui, je vais partager avec vous les étapes éprouvées qui peuvent vous guider vers le sommet. Ces étapes sont détaillées dans notre livre, HowMoneyWorks : Stop Being a Sucker, que je vous encourage à consulter pour mieux le comprendre.

Éducation financière - Tout commence par la connaissance. Plus vous en savez, meilleures sont les décisions que vous pouvez prendre. Comprendre les concepts financiers de base est la fondation sur laquelle toutes les autres étapes sont construites.

Protection adéquate - Avant de commencer à construire un patrimoine, vous devez protéger ce que vous possédez déjà. Cela signifie que vous devez souscrire les bonnes assurances pour vous prémunir contre les imprévus de la vie.

Fonds d'urgence - Il s'agit de votre filet de sécurité financière. Essayez d'économiser au moins trois à six mois de frais de subsistance pour vous protéger contre les chocs financiers soudains tels que la perte d'un emploi ou les urgences médicales.

Gestion des dettes - Les dettes à taux d'intérêt élevé peuvent paralyser votre croissance financière. Apprendre à gérer et à éliminer les dettes est essentiel pour libérer des ressources qui pourront être affectées à votre épargne.

Flux de trésorerie - Comprendre et gérer efficacement votre flux de trésorerie vous permet de ne pas dépenser plus que vous ne gagnez et d'affecter des fonds à vos objectifs financiers.

Constitution d'un patrimoine - Une fois les fondations posées, concentrez-vous sur l'accumulation d'actifs qui s'accroîtront au fil du temps. Cela implique de prendre des décisions judicieuses quant à l'endroit où placer votre argent et de tirer parti de vos flux de revenus pour accroître votre patrimoine.

Protéger le patrimoine - La protection de votre patrimoine est aussi importante que sa constitution. Il s'agit de planifier stratégiquement les impôts, les questions de succession et de s'assurer que votre patrimoine peut résister aux fluctuations économiques et aux changements dans votre vie personnelle.

Hector, l'un des personnages bien-aimés de notre livre, l'exprime le mieux lorsqu'il dit : "Ces jalons sont une douche d'actions éprouvées à prendre. Il ne reste plus qu'à s'y mettre". En effet, il n'y a rien de tel que la vue d'en haut !

N'oubliez pas que chacune de ces étapes est détaillée dans notre livre HowMoneyWorks : Stop Being a Sucker. Je vous encourage à en demander un exemplaire dès aujourd'hui et à entamer votre ascension vers l'indépendance financière.

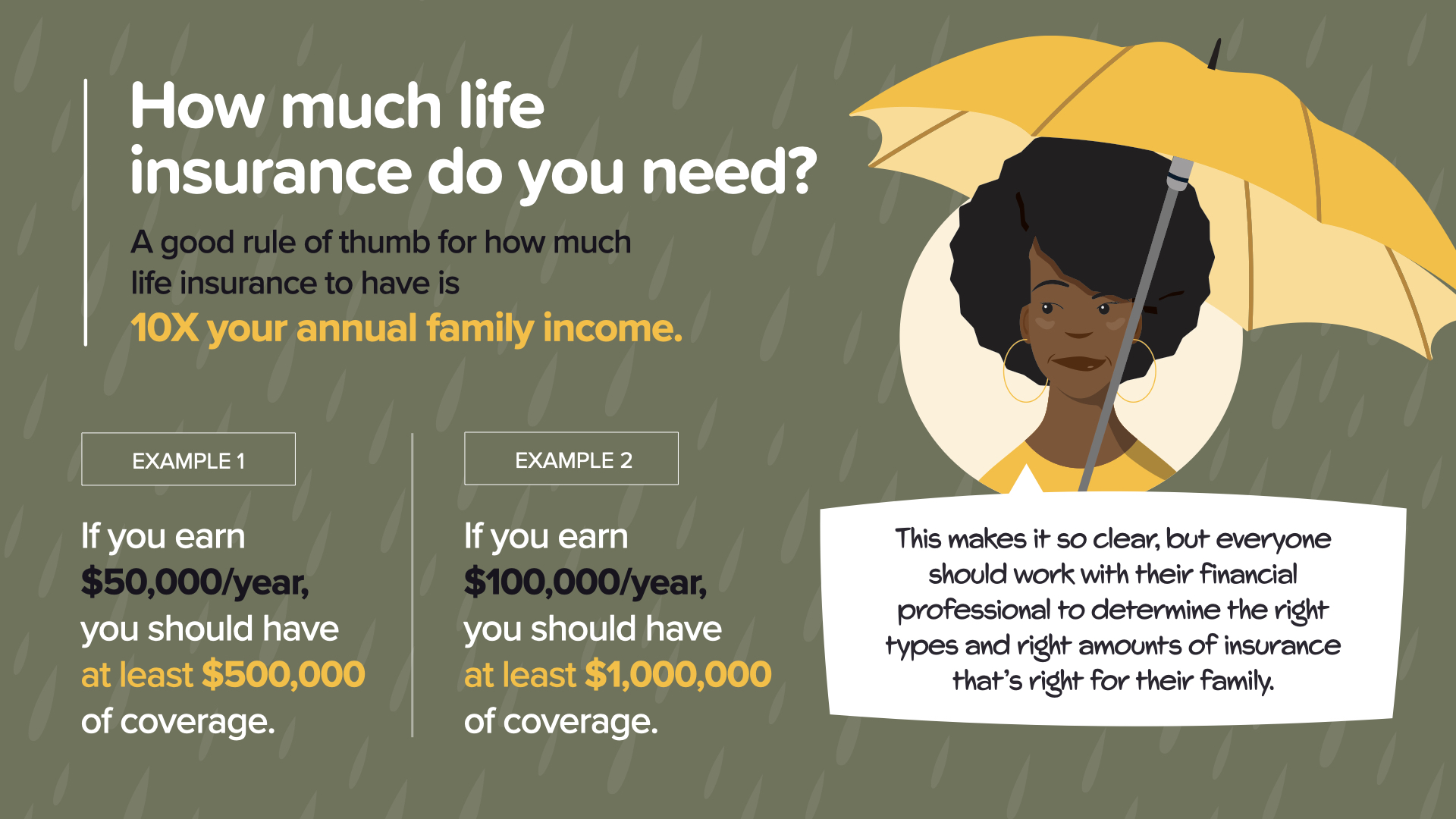

L'assurance vie est un élément essentiel de la sécurité financière, mais beaucoup d'entre nous ne savent pas quel est le montant de couverture adéquat. Un bon point de départ consiste à souscrire une assurance vie correspondant à 10 fois le revenu annuel de la famille. Cette règle empirique permet de garantir qu'en cas de tragédie inattendue, les besoins financiers de votre famille seront satisfaits et qu'elle pourra maintenir son niveau de vie.

Par exemple :

Si vous gagnez 50 000 dollars par an, vous devriez envisager de souscrire une assurance vie d'au moins 500 000 dollars.

De même, si votre revenu annuel est de 100 000 dollars, une couverture d'au moins 1 000 000 dollars est conseillée.

Ce calcul fournit un point de départ clair pour réfléchir à l'assurance vie, mais ce n'est que le début de la conversation. Comme le conseille notre personnage Dana, "Cela est très clair, mais chacun devrait travailler avec son professionnel de la finance pour déterminer les types et les montants d'assurance qui conviennent à sa famille".

Il est important d'adapter votre assurance vie à votre situation spécifique. Des facteurs tels que votre âge, votre état de santé, vos obligations financières, vos objectifs futurs et les besoins des personnes à charge doivent être pris en compte pour déterminer le bon montant de couverture. Consulter un professionnel de la finance peut vous aider à faire la part des choses et à vous assurer que vous et vos proches êtes correctement protégés.

N'oubliez pas que l'assurance-vie ne sert pas uniquement à couvrir des dettes ou des frais d'obsèques, mais aussi à garantir l'avenir financier de votre famille et à vous assurer une certaine tranquillité d'esprit. Prenons ces connaissances fondamentales et discutons de la façon dont vous pouvez les appliquer pour prendre des décisions éclairées qui s'inscrivent dans votre stratégie financière à long terme.

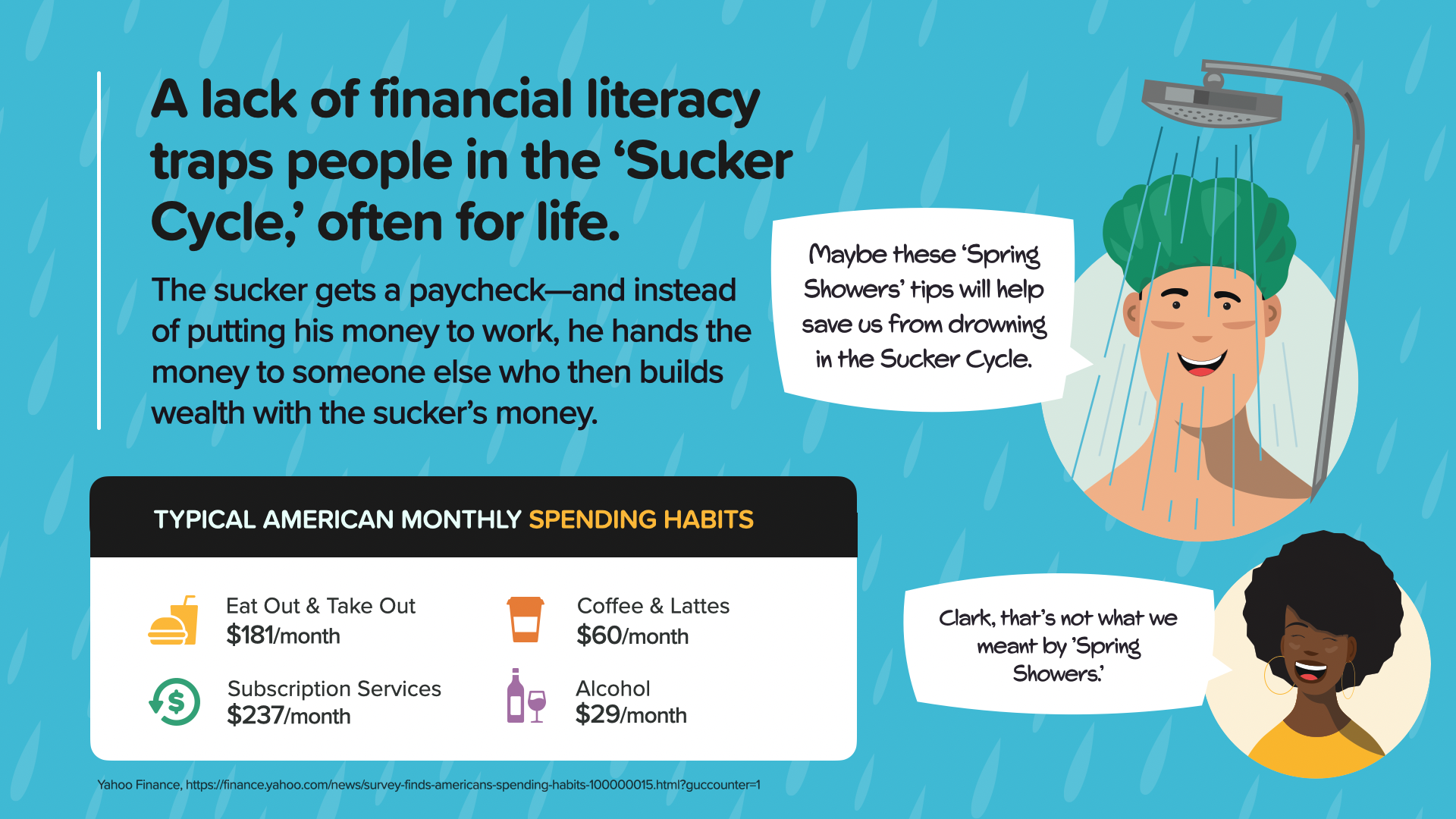

Avez-vous déjà entendu parler du "cycle de l'attrape-nigaud" ? Il s'agit d'un piège courant dans lequel de nombreuses personnes se retrouvent coincées, souvent toute leur vie. Ce cycle commence lorsque quelqu'un reçoit un chèque de paie et, au lieu d'utiliser cet argent pour construire sa propre richesse, il le donne immédiatement à d'autres. Cela peut se traduire par des habitudes de dépenses qui peuvent sembler anodines à première vue, mais qui s'accumulent considérablement au fil du temps.

Considérez quelques habitudes de dépenses mensuelles typiques :

- Manger au restaurant ou commander des plats à emporter : 181 $

- Services d'abonnement (streaming, applications, etc.) : 237 $

- Café et café au lait : 60 $

- Alcool : 29 $

Bien que ces dépenses puissent apporter une satisfaction ou une commodité immédiate, elles représentent également des économies potentielles qui pourraient être consacrées à la constitution d'un patrimoine à long terme.

Pour sortir du cycle de l'abrutissement, il est essentiel d'acquérir des connaissances financières et de prendre des décisions consciencieuses quant à l'utilisation de votre argent. Commencez par revoir vos propres habitudes de consommation. Posez-vous la question : Y a-t-il des domaines dans lesquels je peux faire des économies ? Ces fonds peuvent-ils être réorientés vers des économies plus productives ?

Pour échapper à ce cycle, il ne suffit pas de gagner plus d'argent, mais de faire des choix plus judicieux avec l'argent dont vous disposez. Chaque dollar économisé sur ces dépenses habituelles peut être réorienté vers des économies qui s'accumulent au fil du temps et qui pourraient transformer vos averses financières en une pluie de richesses futures.

Merci d'avoir passé du temps avec nous aujourd'hui. Nous avons exploré certains concepts essentiels de la littératie financière et la façon dont vous pouvez vous libérer du "cycle de l'attrape-nigaud" pour prendre véritablement votre destin financier en main. Qu'il s'agisse de comprendre le montant de l'assurance-vie dont vous avez besoin, la puissance des intérêts composés ou les étapes pour atteindre la sécurité et l'indépendance financières, nous avons abordé des outils qui peuvent faire la différence dès aujourd'hui.

Si vous avez trouvé ces idées utiles et que vous souhaitez aller plus loin, je vous encourage à vous procurer un exemplaire de nos livres : Changez votre alphabétisation, changez votre vie, HowMoneyWorks : Stop Being a Sucker, et HowMoneyWorks for Women : Prenez le contrôle ou perdez-le. Chaque livre est conçu pour vous aider à acquérir les connaissances et les outils nécessaires pour prendre des décisions financières éclairées et construire un héritage durable.

En outre, nous comprenons que le parcours financier de chacun est unique et que, parfois, vous pourriez souhaiter une discussion plus personnalisée sur votre situation financière. Nous proposons une séance de découverte de l'argent sans obligation avec l'un de nos éducateurs financiers. C'est une excellente occasion de poser des questions spécifiques à votre situation et de recevoir des conseils sur mesure.

Ne laissez pas passer un jour de plus sans agir en faveur de votre indépendance financière. Prenez contact avec nous, demandez un exemplaire de nos livres ou planifiez dès aujourd'hui votre séance de découverte de l'argent. N'oubliez pas que le meilleur moment pour planter un arbre était il y a 20 ans. Le deuxième meilleur moment, c'est maintenant. Commençons à planter ensemble les graines de votre avenir financier !

Nous vous remercions une fois de plus de vous être joints à nous et nous nous réjouissons de vous aider à découvrir comment fonctionne réellement l'argent.