TheMoneyBooks Elementos - A Largo Plazo

© 2025 WealthWave. Tous droits réservés.

título

Reproduire la vidéo.

Notre cours d'aujourd'hui / ce soir est le QUINTO de 5 ELEMENTS, intitulé "LARGO PLAZO". Une fois que vous aurez terminé les 5 éléments, vous pourrez prétendre à un certificat de finalisation, délivré par les auteurs du livre et par moi-même.

La plus émouvante des cinq classes, nous avons gardé le meilleur pour la finale, car "LARGO PLAZO" parle de votre avenir. Vous apprendrez les techniques utilisées par les riches pour créer une indépendance financière et vous apprendrez à protéger votre patrimoine comme un héritage pour votre famille.

Comenzamos con el número 6 de los 7 hitos económicos. Seis es grande, Y emocionante. Pourquoi ? Parce qu'il est centré sur la création de richesse. C'est le point où les résultats apparaissent dans le bilan final. C'est là que l'on évite l'impact des impôts, des pertes et de l'inflation et que l'on fait tout ce qui est possible pour accumuler et faire fructifier son patrimoine net.

Comme il a la possibilité de vivre de nombreuses années, il se pose une question. Sa vie durera-t-elle aussi longtemps que la nôtre ? Il faut être capable de répondre à cette question.

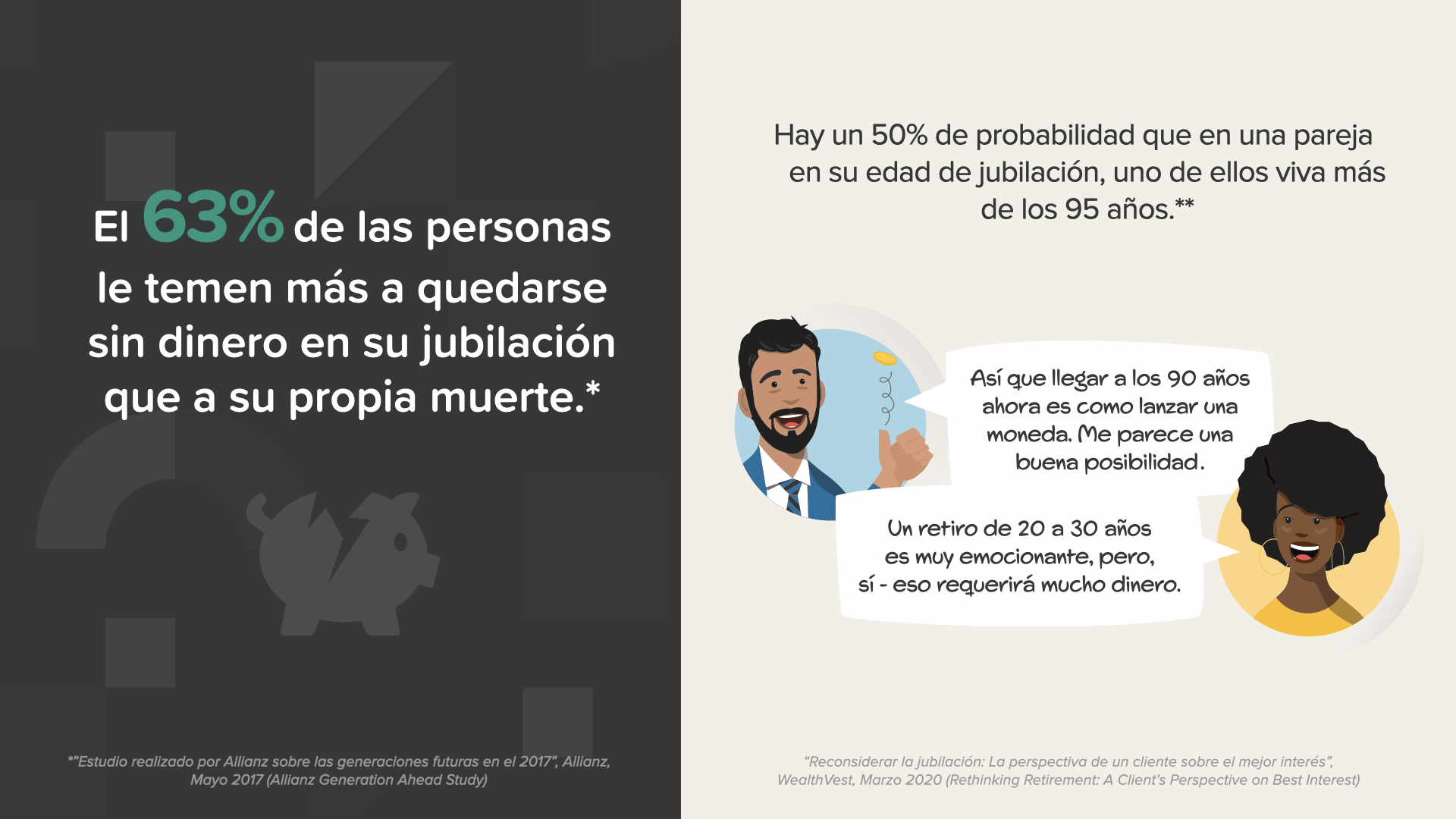

Selon une étude récente, 63 % des personnes ont plus peur de manquer d'argent pour leur anniversaire que pour leur mort. Il s'agit là d'une véritable menace à la lumière de cette étude révélatrice... Pour les couples qui fêtent leur anniversaire, la probabilité que l'un d'entre eux vive plus de 95 ans est de 50 %.

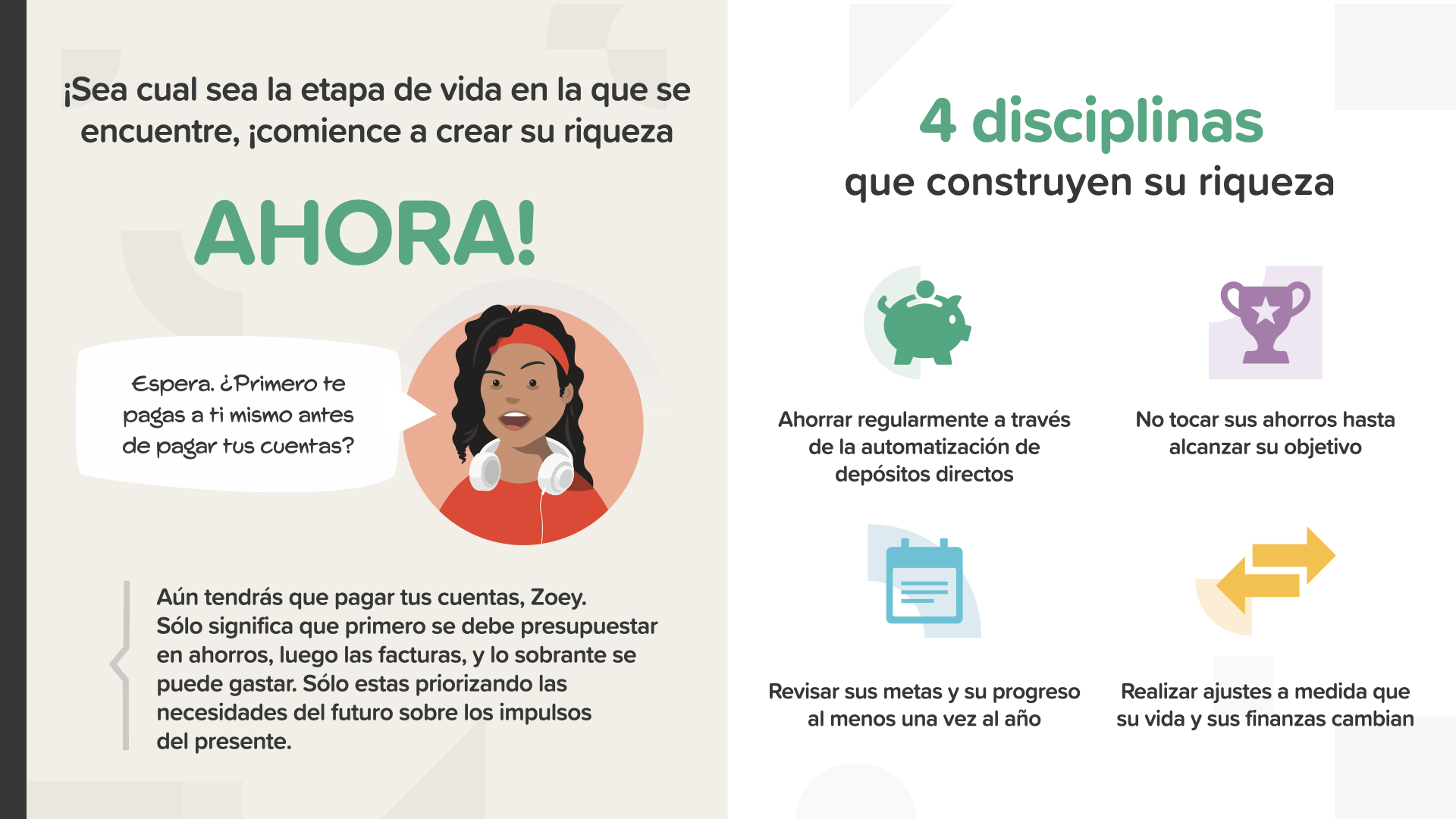

Voici le point crucial de la phase n° 6 : indépendamment de la période de vie dans laquelle on se trouve, il faut commencer à construire sa richesse AHORA. En d'autres termes, hier est meilleur que demain. Dès lors que l'on s'engage dans la construction de son chemin, il existe 4 disciplines qui permettent de rester sur le bon chemin et de ne pas perdre de terrain. Observémoslo juntos... ahorre regularmente y no lo toque. Révisez vos objectifs et réalisez les ajustements nécessaires.

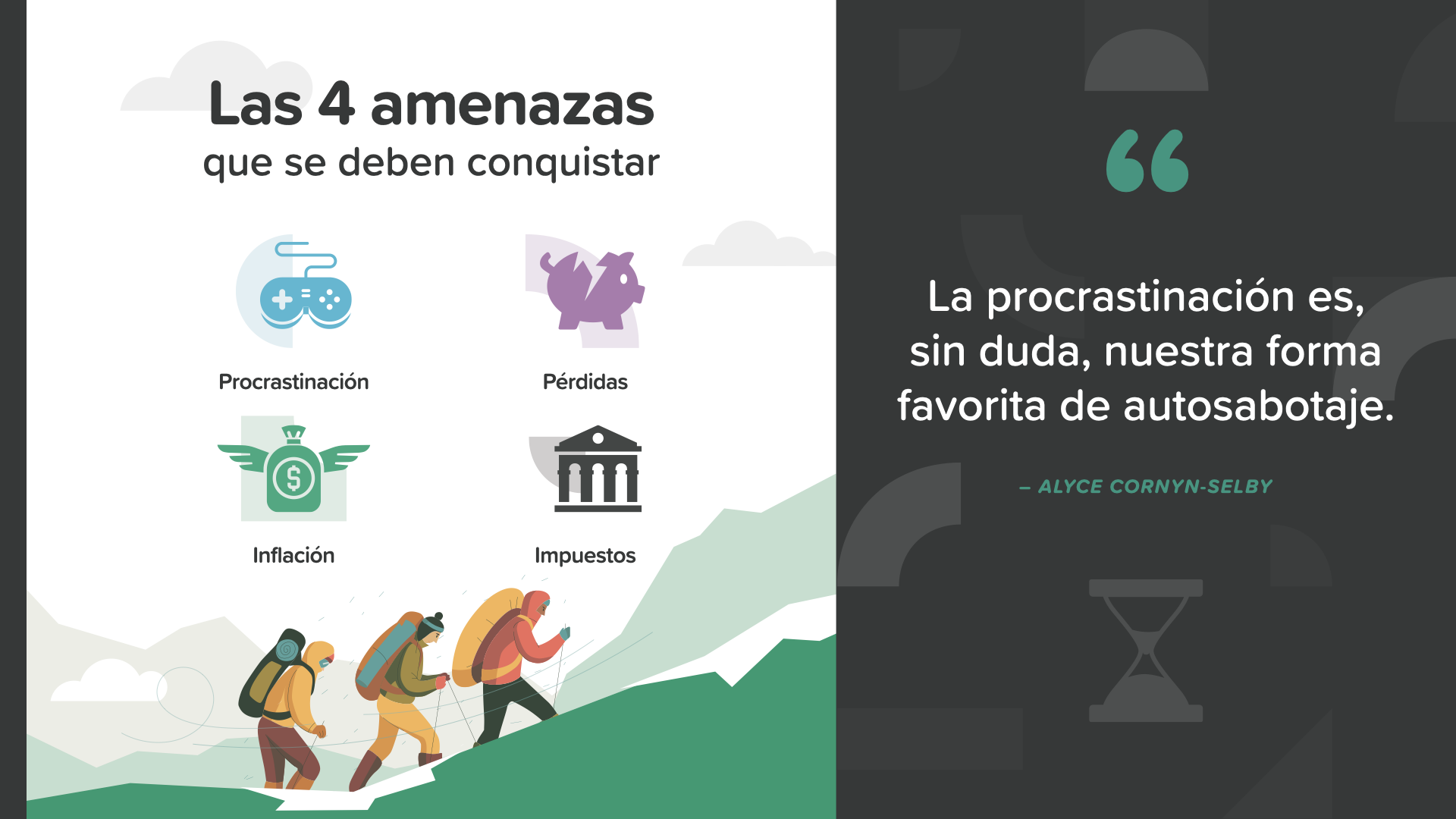

En plus de cela, il y a 4 dangers qu'il faut conquérir. Piense en ellos como sus enemigos. Chacun d'entre eux arrive d'une direction différente. Pour les vaincre, nous devons les diriger individuellement. Commençons par l'un des plus importants : la procrastination. Comme le dit une phrase, la procrastination peut être, sans aucun doute, notre forme préférée d'autosabotage. Ensuite, nous séparerons les pertes du marché, l'inflation et, bien sûr, les impôts.

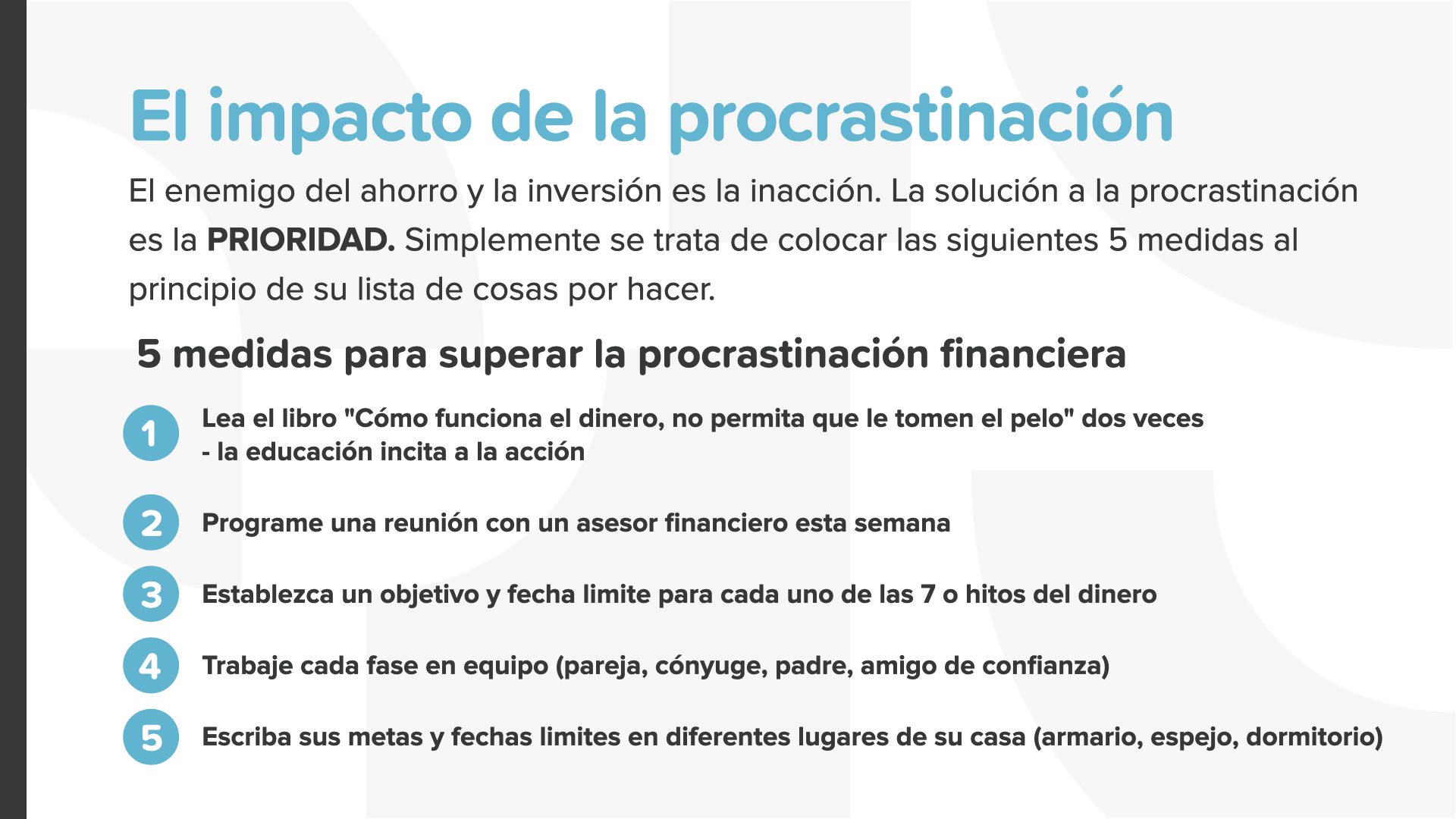

La procrastination est l'ennemi de l'épargne et de l'investissement, et se décrit mieux comme l'INACCIÓN. La meilleure tactique pour vaincre la procrastination est la PRIORISATION. Il suffit de placer les 5 mesures suivantes au début de votre liste de choses à faire, de les qualifier d'URGENTES et de commencer à les réaliser immédiatement. Il n'est pas possible de récupérer le temps perdu. Il s'agit d'une activité que nous avons tous et que beaucoup désespèrent d'avoir. Ne remettez plus les choses à plus tard aujourd'hui.

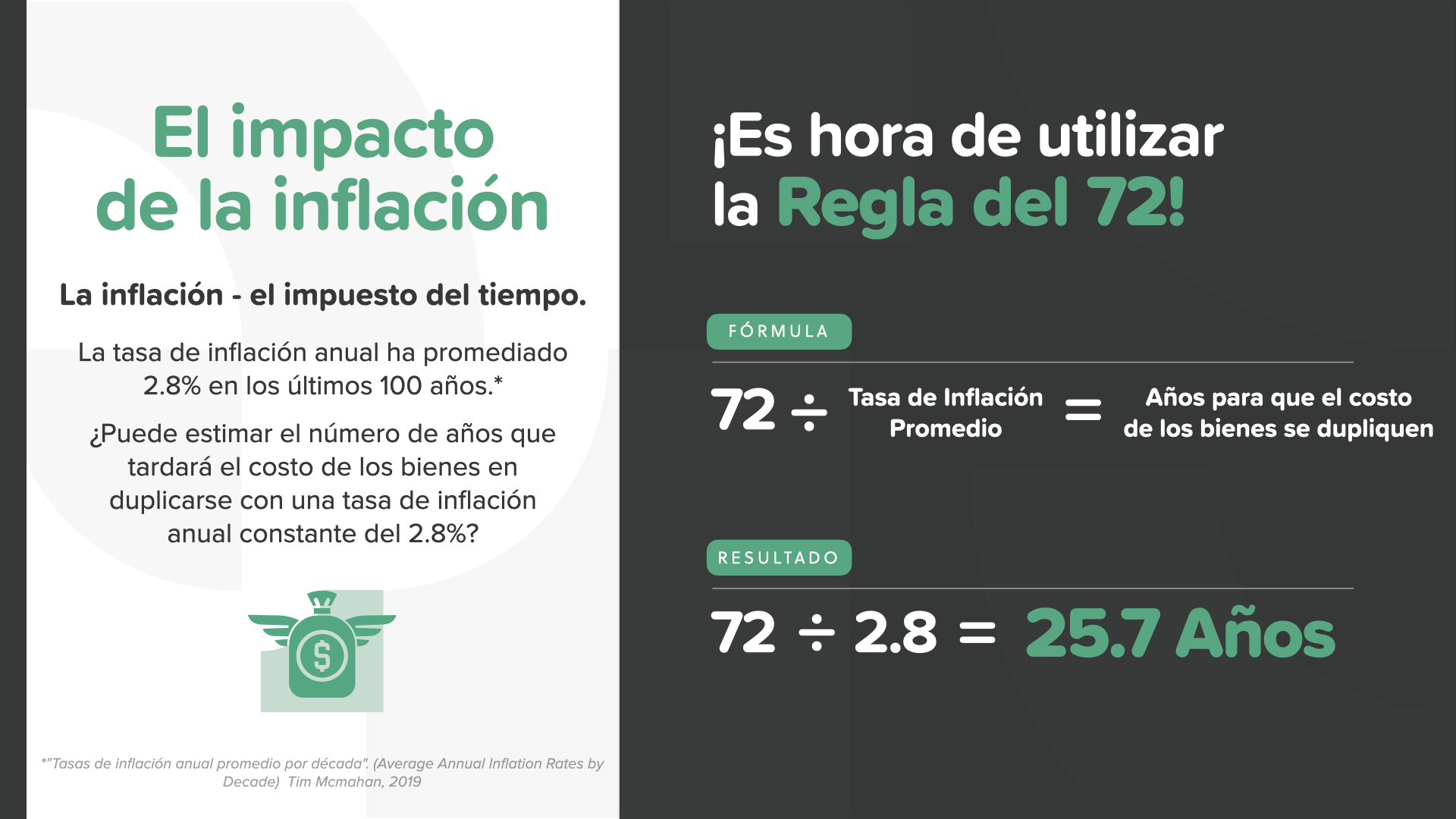

L'inflation est également appelée "l'impôt sur le temps". Le taux d'inflation annuel s'est maintenu à 2,8 % au cours des 100 dernières années. Pouvez-vous estimer le nombre d'années que prendra le coût des biens en doublant un taux d'inflation annuel constant de 2,8 % ? (Pista : ¿Recuerda la regla del 72 en la Clase Magistral Sesión 1 ?) ¡Es hora de ponerlo en práctica ! La réponse est près de 26 ans. L'une des raisons essentielles pour construire la riqueza en utilisant le poder del interés compuesto est de se maintenir à l'écart de la gonflement. Si l'on sait que cet ennemi dévalue lentement ses dépenses en augmentant le coût des biens, cela doit nous inciter à être encore plus confiants dans notre stratégie de construction de la croissance. No deje que esto le asuste. ¡Que esto lo motive a tomar acción !

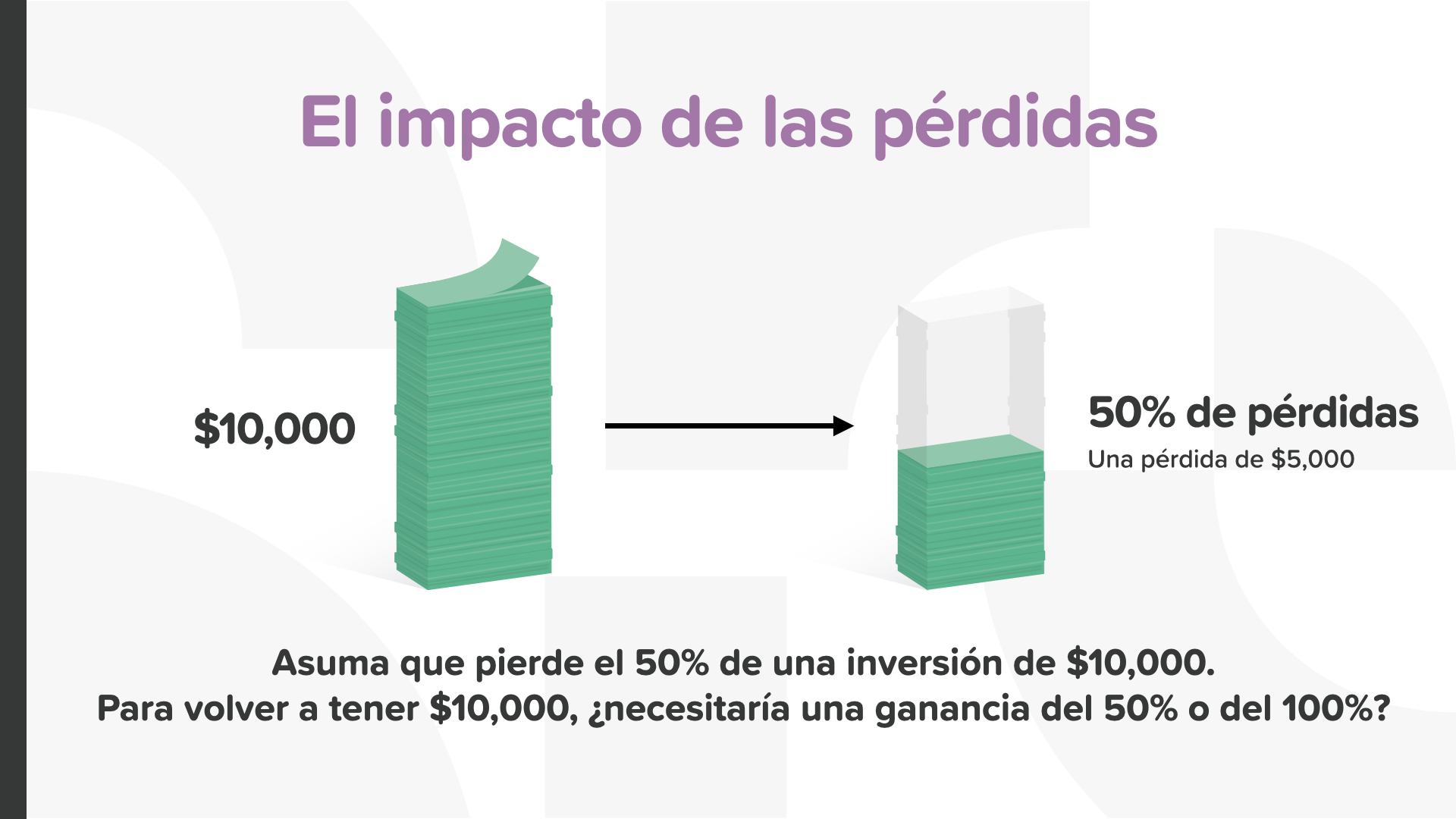

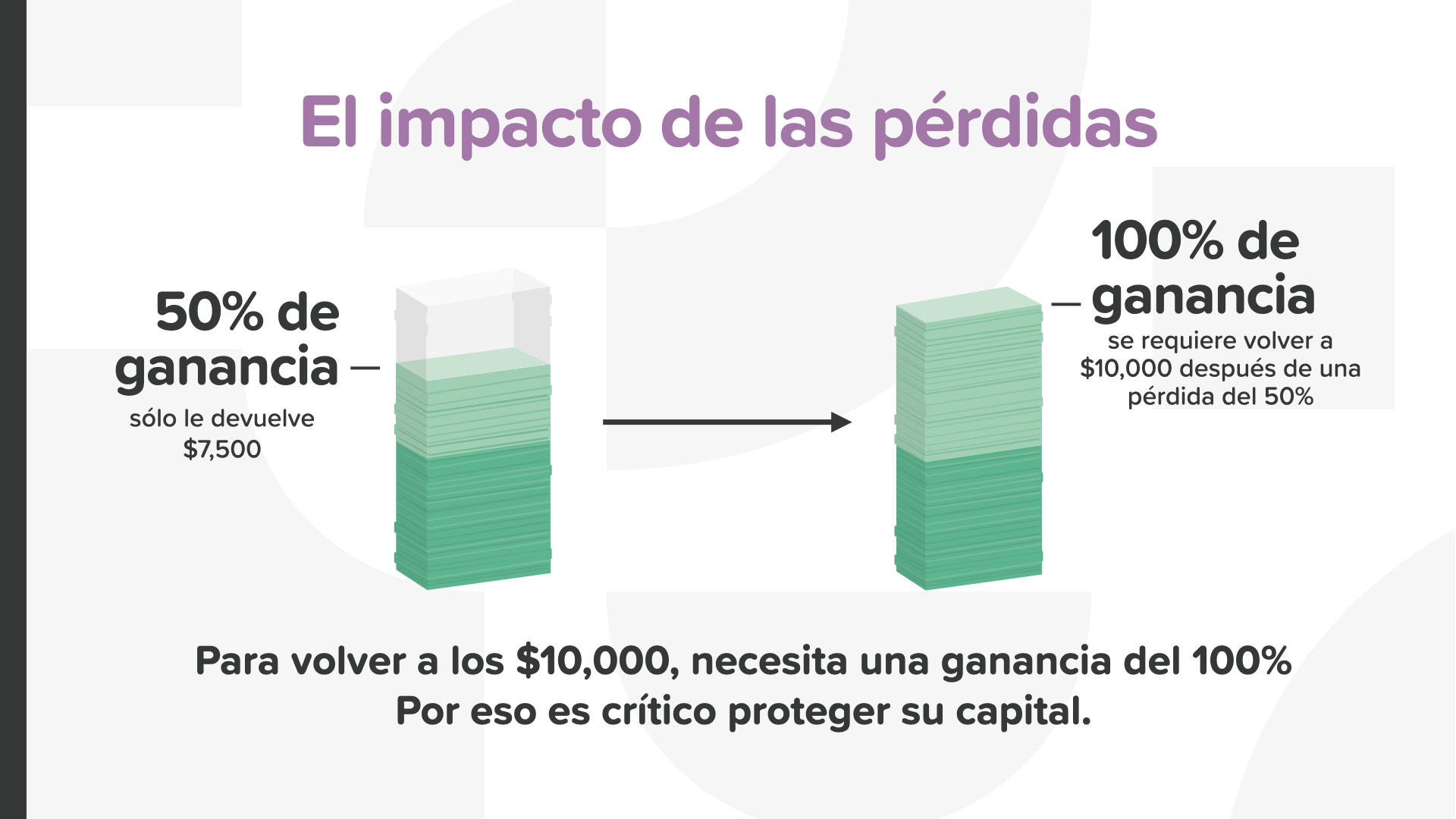

Le troisième ennemi de la création de richesse est l'impact des pertes. Souvent sous-estimé, c'est un fardeau qui peut compromettre les objectifs d'épargne et obliger à modifier son mode de vie pendant la période de jubilation. Voici une image simple qui montre comment les gens calculent mal l'impact des pertes. Si vous perdez 50 % de votre investissement (ce qui s'est produit deux fois sur le marché des valeurs au cours des 20 dernières années), quel pourcentage de gain faut-il pour atteindre 100 % ? La réponse est 50 %, n'est-ce pas ?

INCORRECTO, se necesita una ganancia del 100% después de una pérdida del 50% para volver a estar en paz. Ce n'est pas facile à faire, c'est pourquoi il est si important de protéger ce que l'on a. C'est la raison pour laquelle Warren Buffett a dit ceci à propos de l'investissement : "Règle n° 1 : Ne jamais perdre d'argent. Règle n° 2 : Ne jamais oublier la règle n° 1."

Alors, que peut-on faire pour éviter les pertes ? Tout d'abord, il convient d'examiner toutes les possibilités de réduire les risques. Deuxièmement, réfléchir à la meilleure façon de diversifier sa cargaison. Troisièmement, utiliser les véhicules financiers adaptés à sa situation. Rappelez-vous que rien ne doit être laissé au hasard. Considérez l'inflation. Discutez avec votre conseiller financier des moyens de réduire ou d'éliminer l'impact des pertes de votre stratégie.

Y, por último, el impacto de los impuestos, el gorila de 800 libras de amenazas de la creación de riqueza. Personne n'aime payer des impôts, surtout lorsque l'on se prépare à la fête. La stratégie de réduction des impôts que vous mettez en œuvre aujourd'hui peut déterminer la quantité d'argent que vous gardez, la quantité d'argent que vous payez au gouvernement et, enfin, la quantité d'argent que vous laissez à vos enfants. Comprendre comment les véhicules financiers sont gravés de manière différente peut aider à prendre des décisions stratégiques qui pourraient s'avérer très bénéfiques à l'avenir.

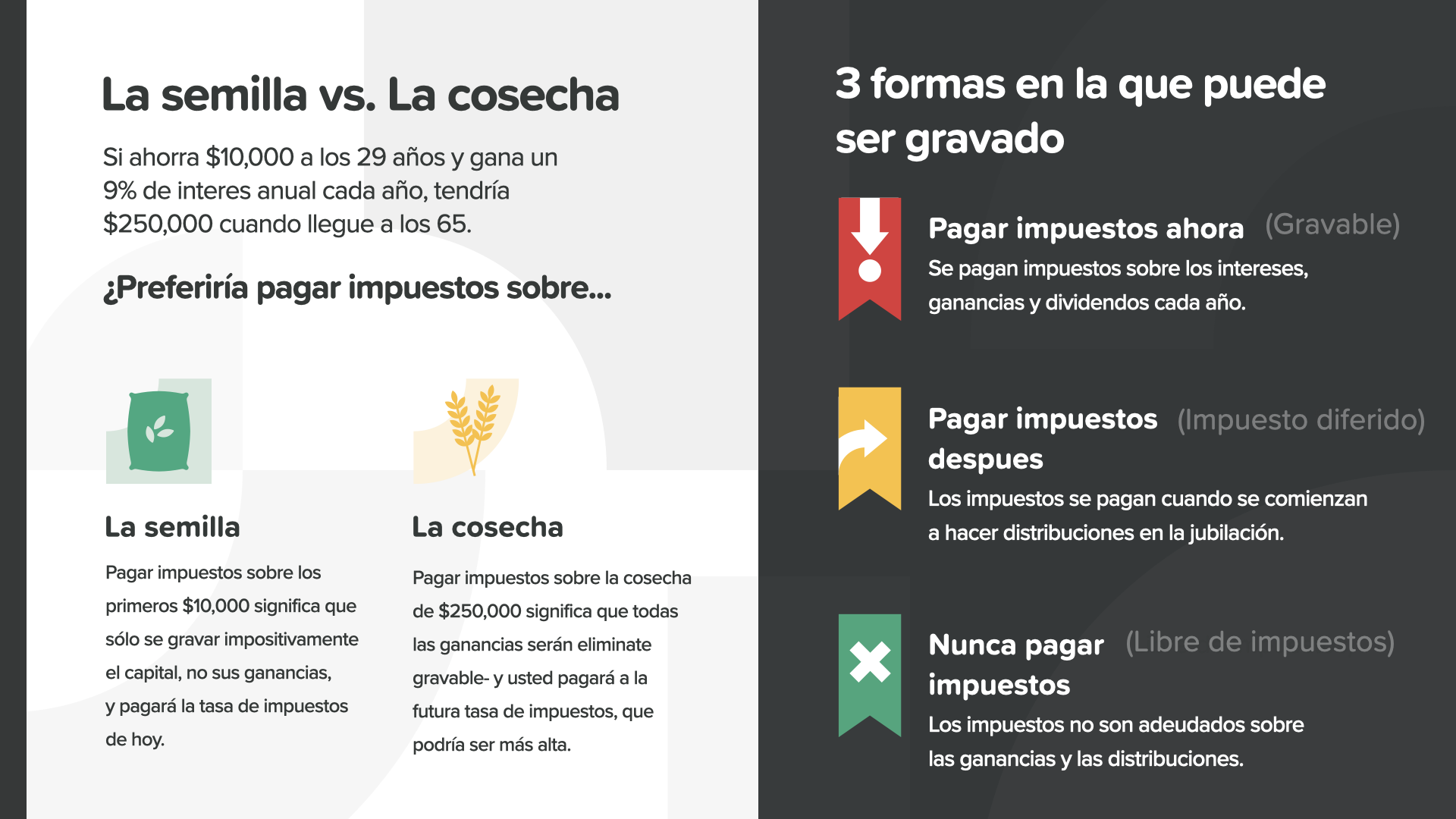

Si l'on économise 10 000 dollars à l'âge de 29 ans et que l'on obtient un rendement annuel de 9 % chaque année, on disposera de 250 000 dollars à l'âge de 65 ans. Il a l'impression d'être un grand-père pendant une seconde. ¿Prefiere pagar impuestos sobre la semilla o la cosecha ? Por supuesto, lo que sea más pequeño, que es con lo que normalmente con lo que se empieza. Un grand-père préfère payer des impôts sur la semoule, pas sur la chaussure. Un investisseur préfère payer les impôts avant que l'argent ne soit versé, et non après. O puede pagar los impuestos ahora, posteriormente o nunca. Qu'est-ce qui s'applique à vous ? Cela dépend du véhicule que vous utilisez. De nuevo, aquí es donde un asesor financiero puede ayudarle.

Lorsque vous rencontrez vos assistants, ils peuvent vous aider à comprendre comment vous êtes perçus aujourd'hui et quelle pourrait être votre stratégie à l'avenir. Les couleurs des icônes sont importantes. Le rouge est l'impératif actuel. L'orange est l'impératif ultérieur. Les décisions sont plus simples à prendre lorsque l'on divise les catégories et les couleurs. Avez-vous un véhicule financier en rouge ou en orange comme celui que vous voyez ici ? Si c'est le cas, vous savez maintenant comment il sera gravé.

Le vert est la couleur de l'argent et de la croissance. C'est aussi la couleur de ne jamais payer d'impôts. Les différents types de comptes peuvent être gravés d'une manière totalement différente. Les icônes vertes signifient qu'il n'y a pas d'impôts. Le vert ne s'est jamais aussi bien porté, n'est-ce pas ? Certains de ces véhicules font-ils partie de votre stratégie pour augmenter votre chiffre d'affaires ? Aujourd'hui, votre conseiller financier peut vous être d'une grande aide pour choisir les produits qui vous conviennent.

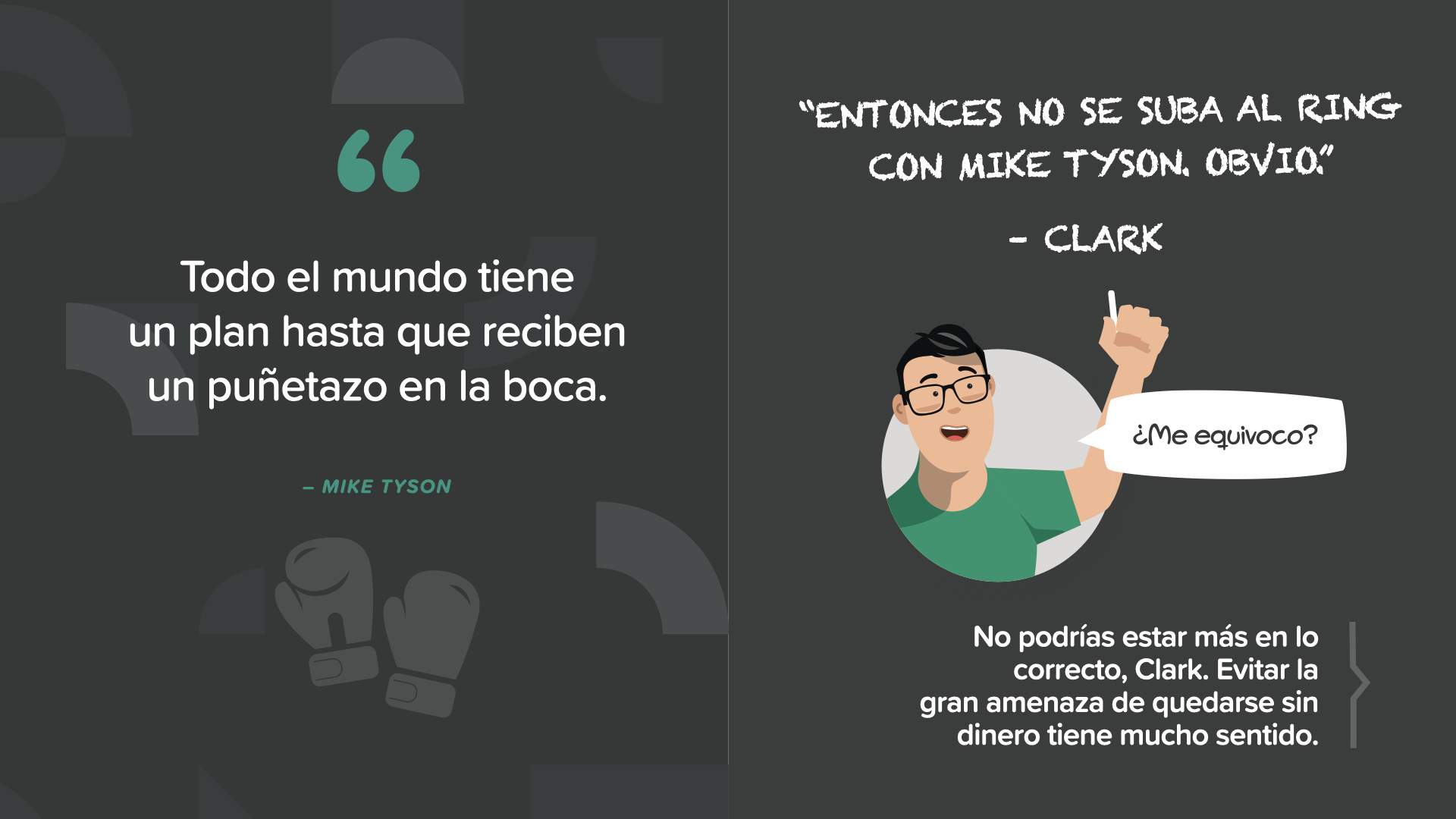

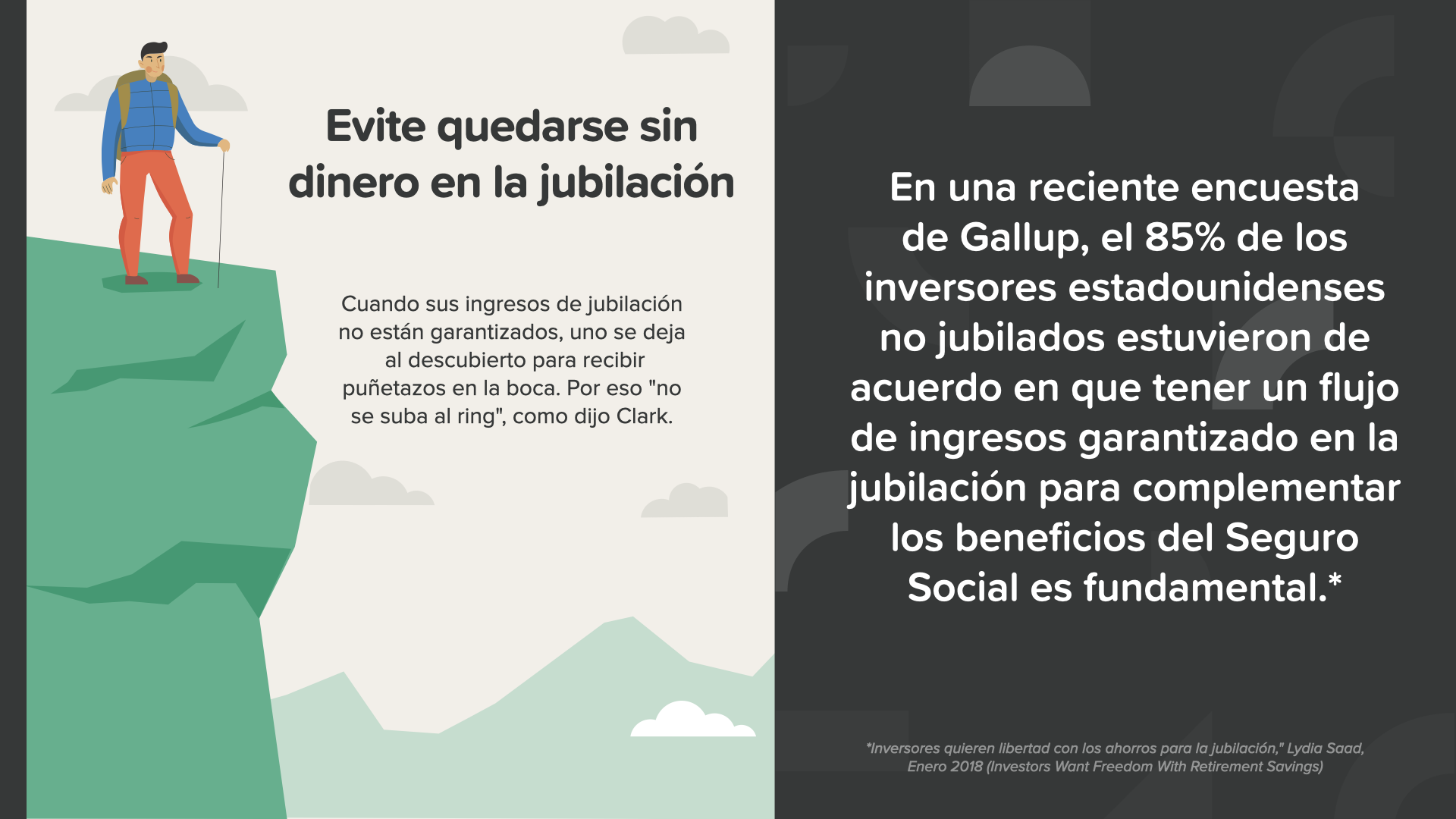

Le boxeur Mike Tyson a dit : "Tout le monde a un plan jusqu'à ce qu'on lui donne un coup de poing sur la tête". ¿Estará considerando salirse del retiro ? Il a 50 ans aujourd'hui et n'a pas boxé depuis plus de 15 ans. Il est temps qu'il écoute son propre conseil. La meilleure façon d'éviter de perdre de l'argent à l'occasion du jubilé est de ne pas se mettre dans cette position, c'est-à-dire de rester en dehors du ring.

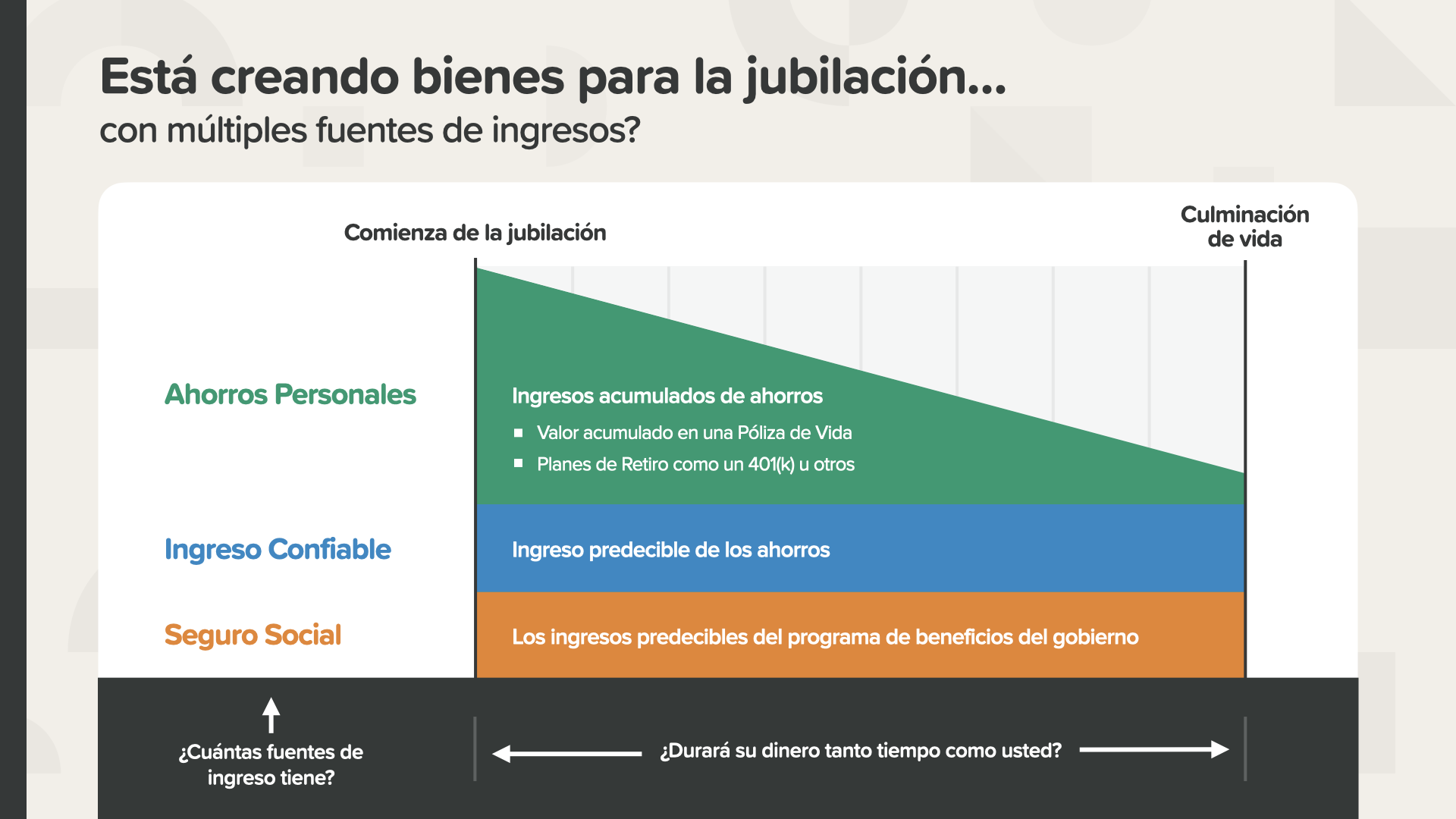

Lors d'une récente enquête de Gallup, 85 % des personnes âgées de moins de 18 ans ont reconnu qu'il était essentiel de disposer d'un revenu garanti à l'âge adulte pour compléter les prestations du système de sécurité sociale. L'apport garanti peut aider à éviter le risque de se retrouver sans argent à l'âge de la retraite.

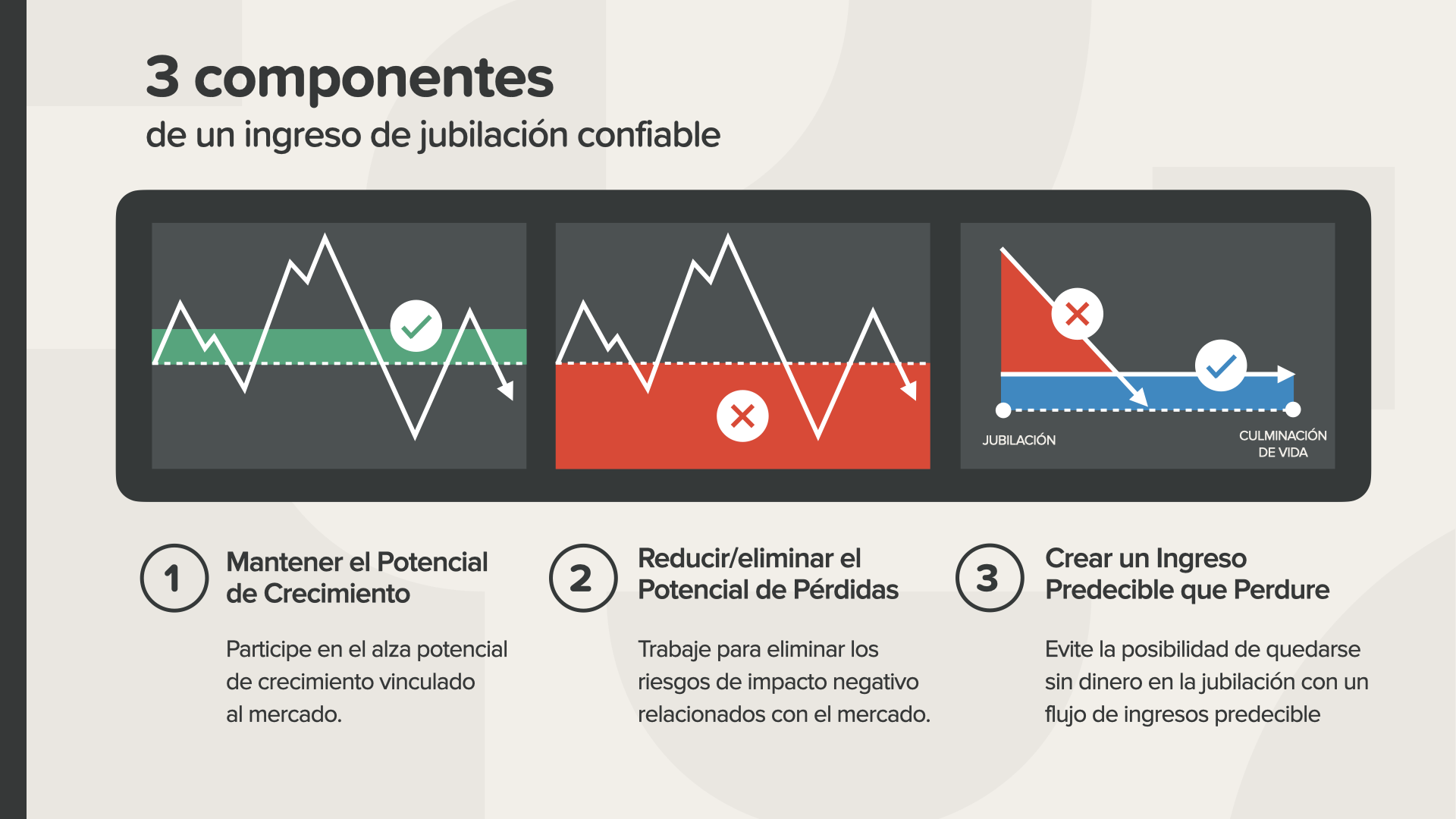

Il existe 3 composantes d'un revenu de retraite fiable. Le recomendamos que considerere todos ellos. - Maintenir l'augmentation du potentiel de croissance par rapport au marché. - Reduzca o elimine el potencial de riesgos de impacto negativo relacionado con el mercado, y... - Crear un ingreso predecible que perdure y evitar la posibilidad de quedarse sin dinero en la jubilación con un flujo de ingresos con el que pueda contar

C'est ce qui se passe lorsque l'on atteint le seuil de rentabilité et que l'on termine la période d'amortissement de la retraite. En cumulant plusieurs flux d'argent, cette personne disposera d'un revenu sûr parce qu'elle a économisé la quantité nécessaire et obtenu le taux de rendement nécessaire pour atteindre les gains requis pour rendre possible le jubilé qu'elle imagine. Il ne manquera jamais d'argent pour son jubilé et pourra même avoir un peu d'argent pour le léguer à ses enfants. Comment faire ? Vous pouvez vous adresser à votre conseiller financier pour savoir quelles sont vos sources de revenus et vos numéros de téléphone.

Et la dernière phase, protéger sa richesse en créant un testament et en gardant son héritage. C'est une chose que même les riches perdent parfois.

Prince et Aretha Franklin, décédés il y a quelques années, possédaient de grandes propriétés, mais aucun d'entre eux n'avait de plan de patrimoine. Tous ont laissé à leurs familles et à leurs partenaires de négociation un fardeau émotionnel, financier et juridique qui a mis des années à se résorber. Cela montre à quel point il est important de protéger son patrimoine au moyen d'un plan patrimonial. Selon une enquête de RocketLaw, 64 % des citoyens américains n'ont pas de testament. Il n'est pas surprenant que ce pourcentage soit plus élevé chez les plus jeunes (70 % des 45 à 54 ans) que chez les plus âgés (54 % des 55 à 64 ans) qui n'ont pas de testament. Prince n'avait que 57 ans.

Le plan de patrimoine est la forme de protection de votre patrimoine, de votre famille et de votre héritage en cas de décès ou d'incapacité. Il s'agit de l'ensemble des documents, y compris le testament, que vos proches utiliseront pour réaliser vos souhaits et prendre vos décisions.

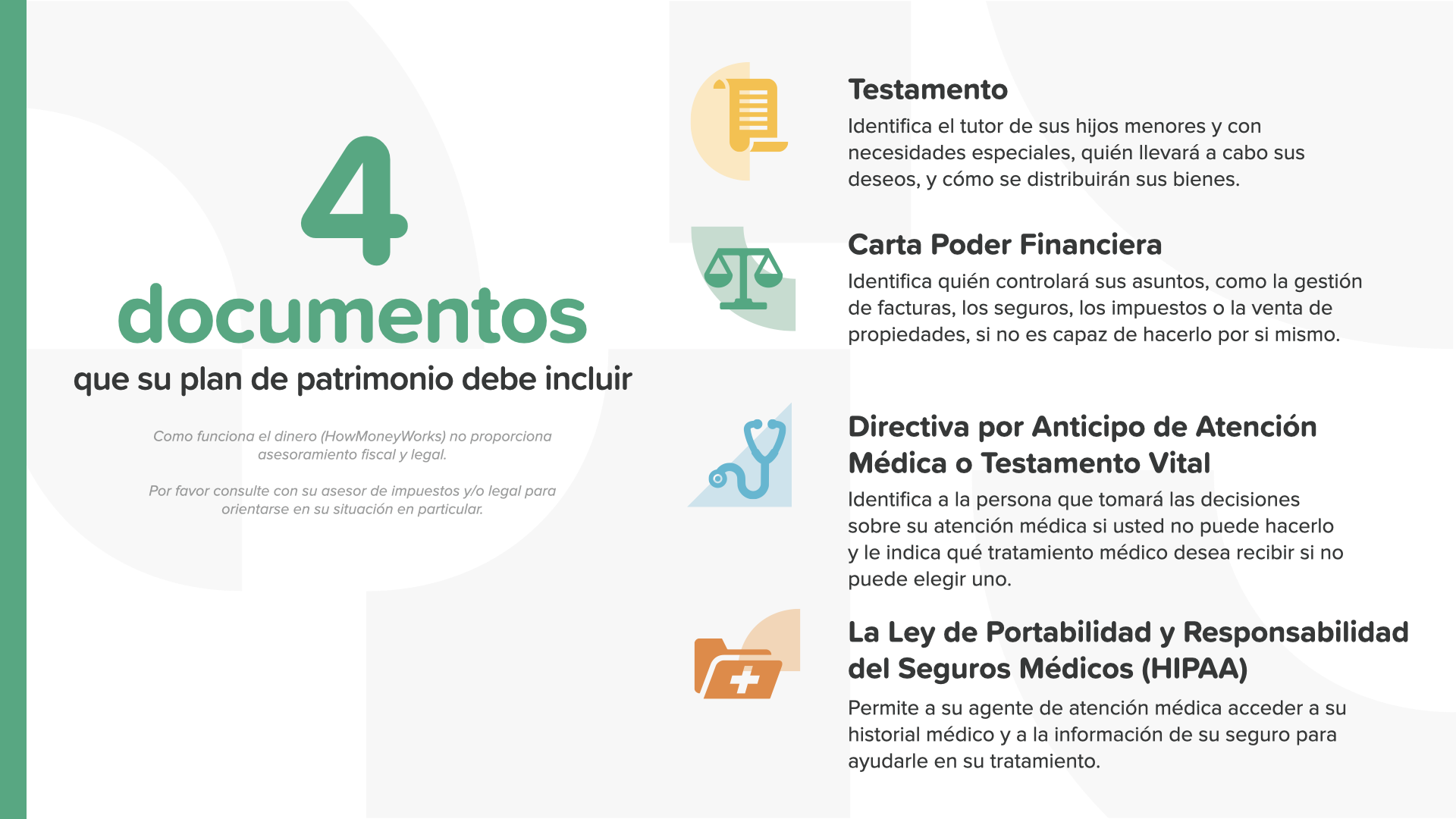

Il existe 4 documents que votre plan de patrimoine doit inclure. Il faut un testament, une carte d'identité financière, une directive d'anticipation de soins médicaux ou un testament vital et une autorisation de l'HIPAA. Votre conseiller juridique peut vous aider à mettre tout cela en ordre.

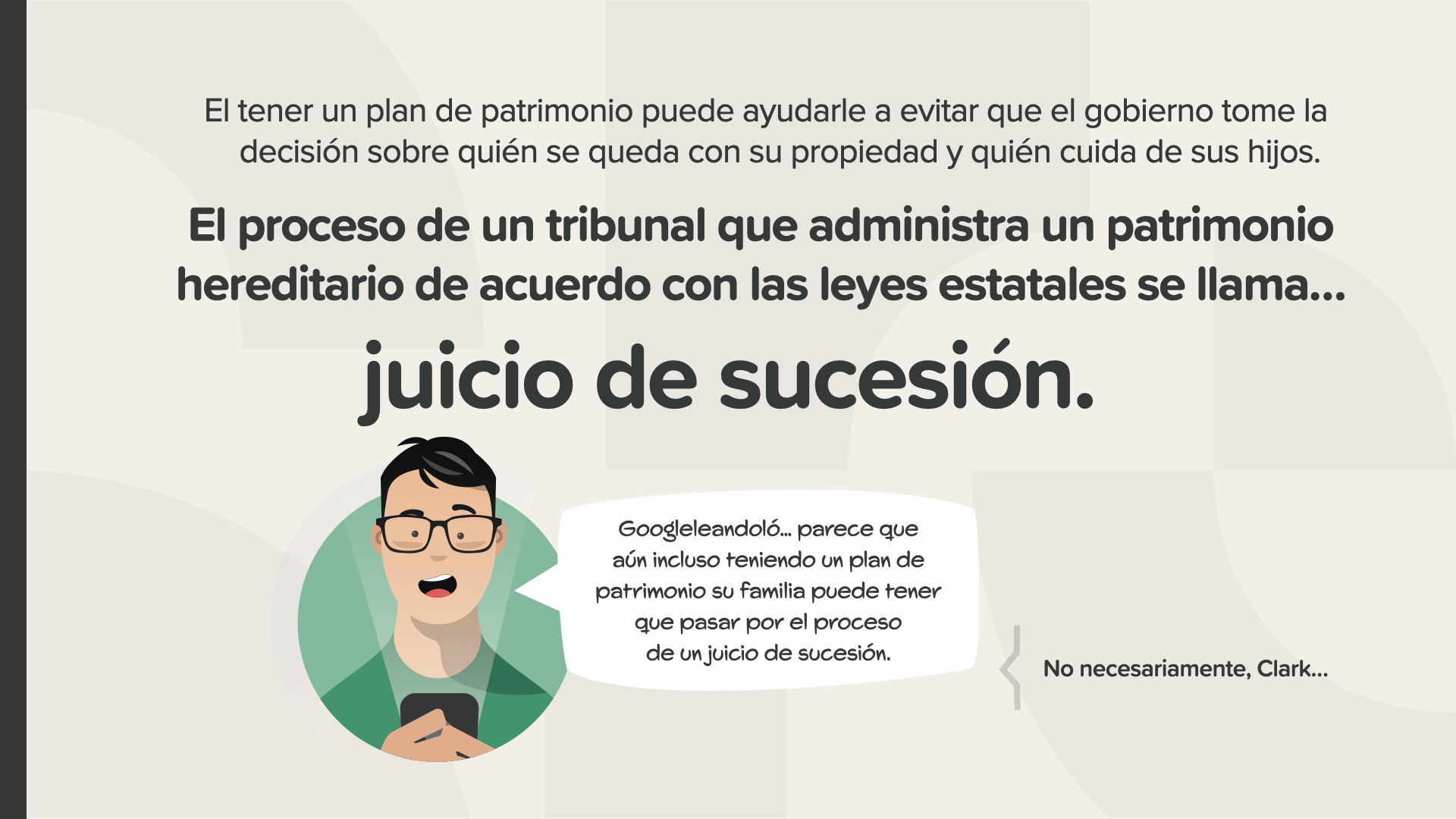

L'existence d'un plan de patrimoine permet d'éviter que le gouvernement ne prenne des décisions sur qui est propriétaire de son bien et qui s'occupe de ses enfants. La procédure d'un tribunal administrant un héritage conformément aux lois nationales s'appelle JUICIO DE SUCESIÓN. Nadie tiene que pasar por eso si no tiene que hacerlo.

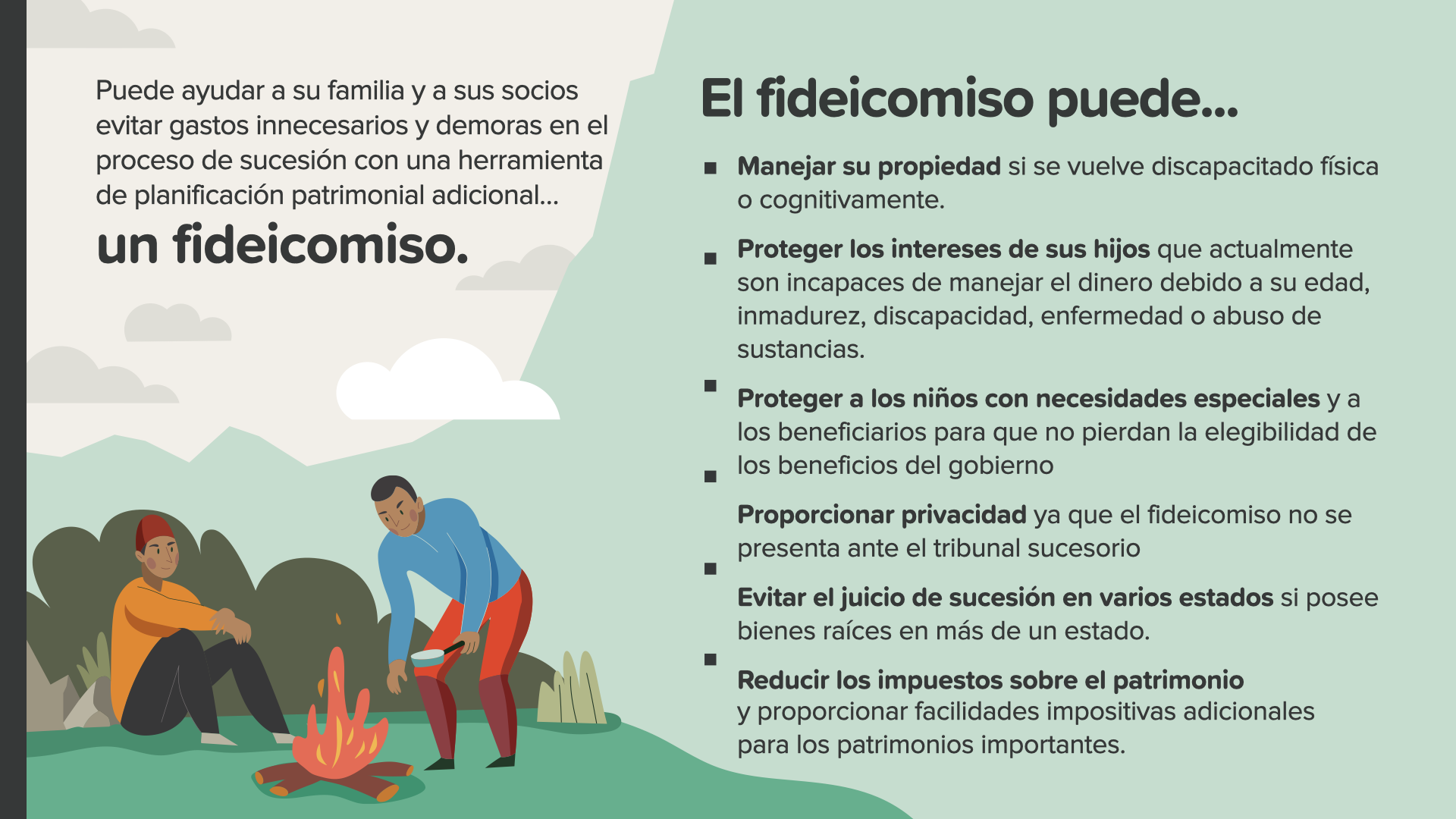

Vous pouvez également aider votre famille et vos amis à éviter les dépenses et les pertes inutiles dans le processus de réussite grâce à un outil supplémentaire de planification de l'héritage... un fideicomiso. Les fideicomisos peuvent faire beaucoup de choses pour l'USTED. Une fois de plus, votre conseiller juridique peut vous aider davantage lorsqu'il s'agit d'une fraude.

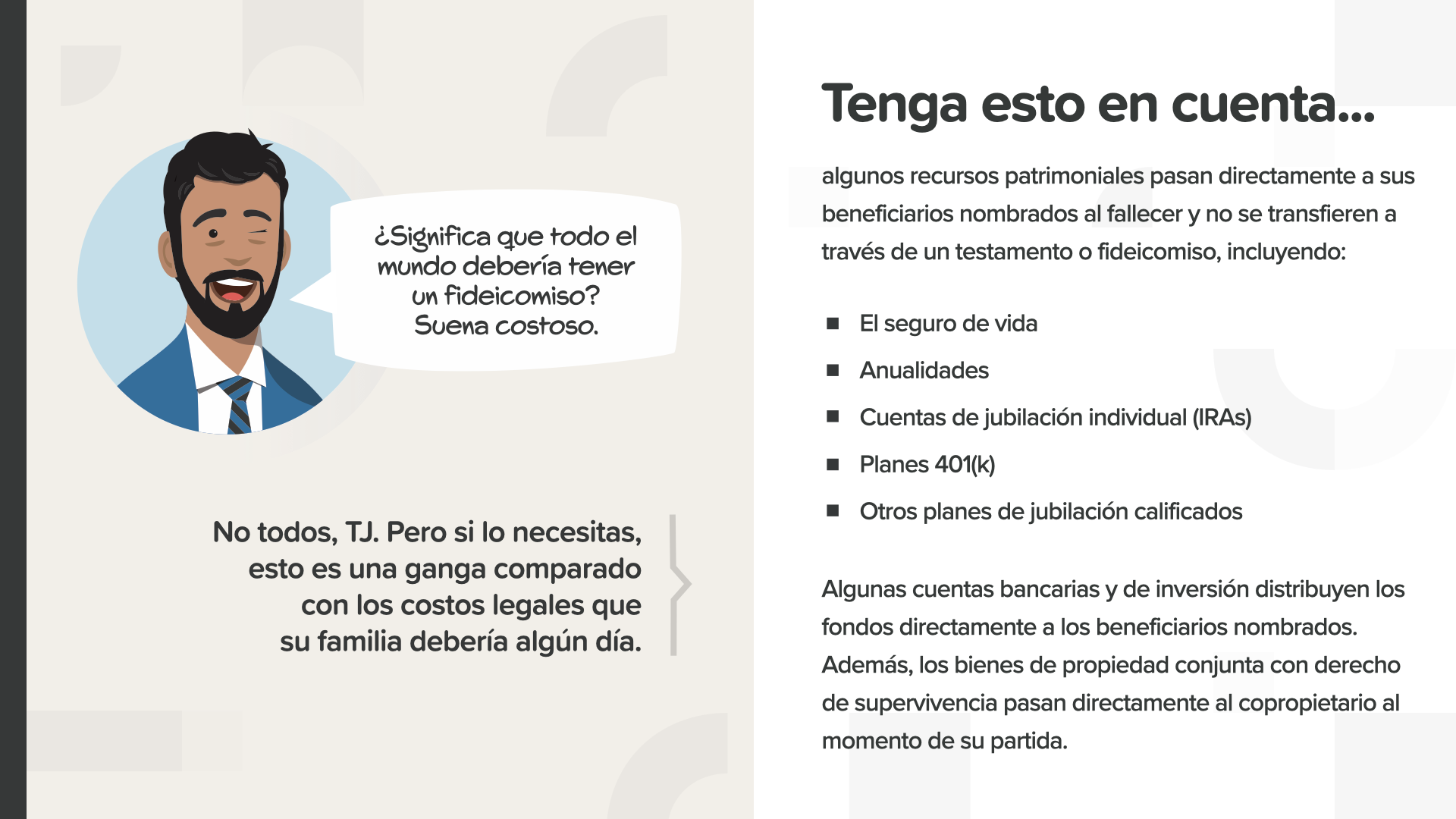

Veuillez noter que certains fonds patrimoniaux sont directement versés aux bénéficiaires désignés en cas de décès et ne sont pas transférés par le biais d'un testament ou d'un fideicomiso. Des produits tels que les assurances vie, les assurances annuelles, les assurances individuelles (IRA) ou les plans 401(k), ainsi que d'autres plans de retraite agréés, fonctionnent de cette manière. Certaines caisses d'épargne et de retraite distribuent également des fonds directement aux bénéficiaires désignés. Los activos de propiedad conjunta con derechos a acrecer pasan directamente al copropietario al momento de su partida.

Si vous pensez que la planification du patrimoine est trop coûteuse ou qu'elle prend beaucoup de temps, vous n'avez pas encore réfléchi au coût que vos proches devront supporter à l'avenir. En réalité, il existe des solutions pour presque tous les besoins. Le recomendamos que marque esta fase de inmediato.

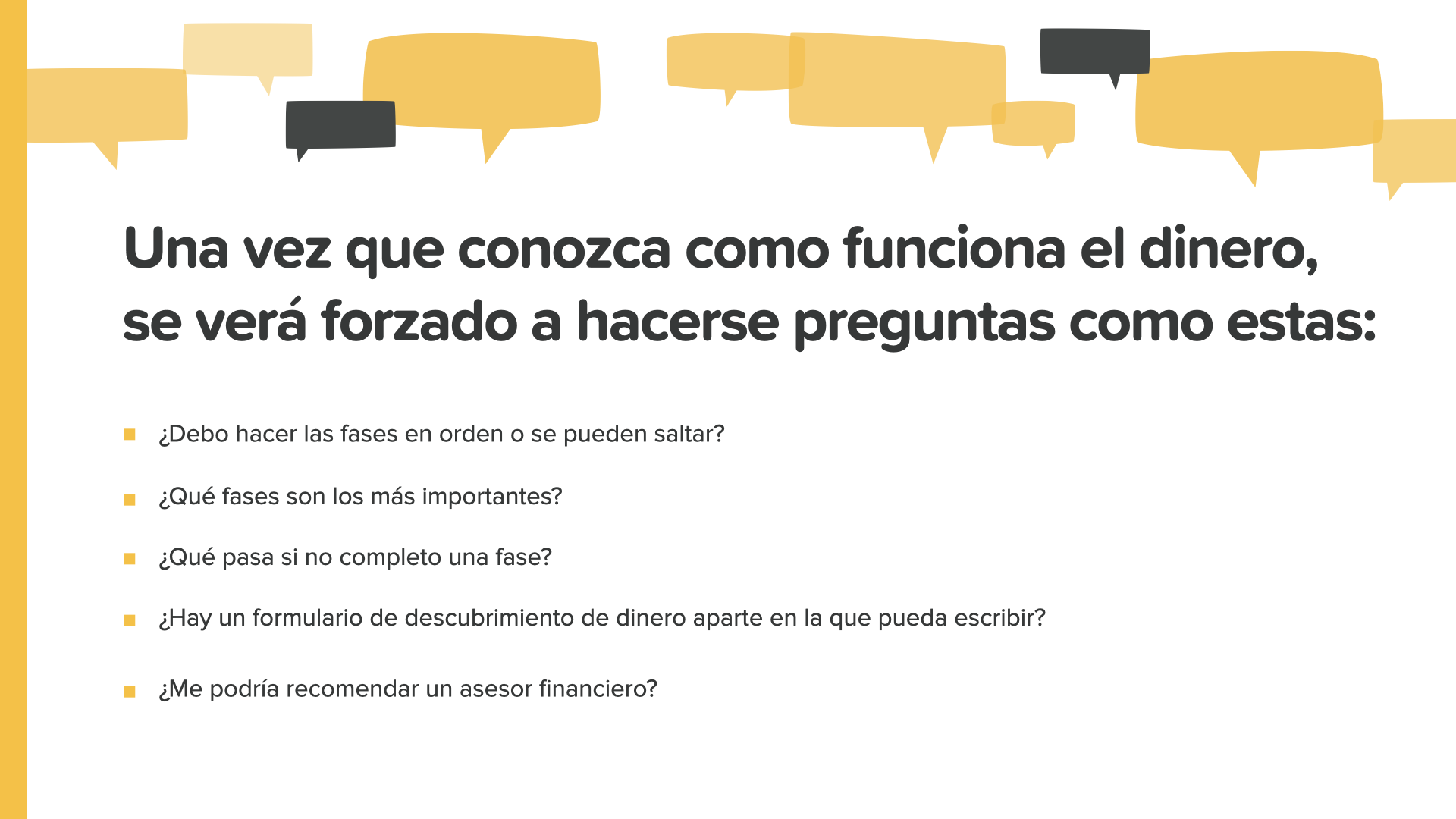

Nous sommes à la fin de la séance d'aujourd'hui et de toute la classe d'éléments de HowMoneyWorks. Les questions que vous vous apprêtez à poser sont aussi nombreuses que celles que vous voyez dans l'encadré ci-dessous. Un professionnel des finances est la personne la mieux placée pour répondre à ces questions. Nous pouvons en discuter avec vous si vous n'en avez pas ou si vous avez besoin d'aide pour en choisir un. Partager l'éducation financière et l'éducation, c'est ce que nous faisons. Nous vous remercions pour votre temps et votre attention et nous vous souhaitons beaucoup de succès dans votre avenir financier.

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous voulons en finir avec l'analphabétisme financier dans toutes les communautés. Il s'agit d'une entreprise gigantesque qui nécessite une équipe de plusieurs milliers d'éducateurs de HowMoneyWorks. Nous recherchons des personnes qui nous aideront à donner ces cours. Voici où nous pouvons entrer, nous ou quelqu'un que nous connaissons.

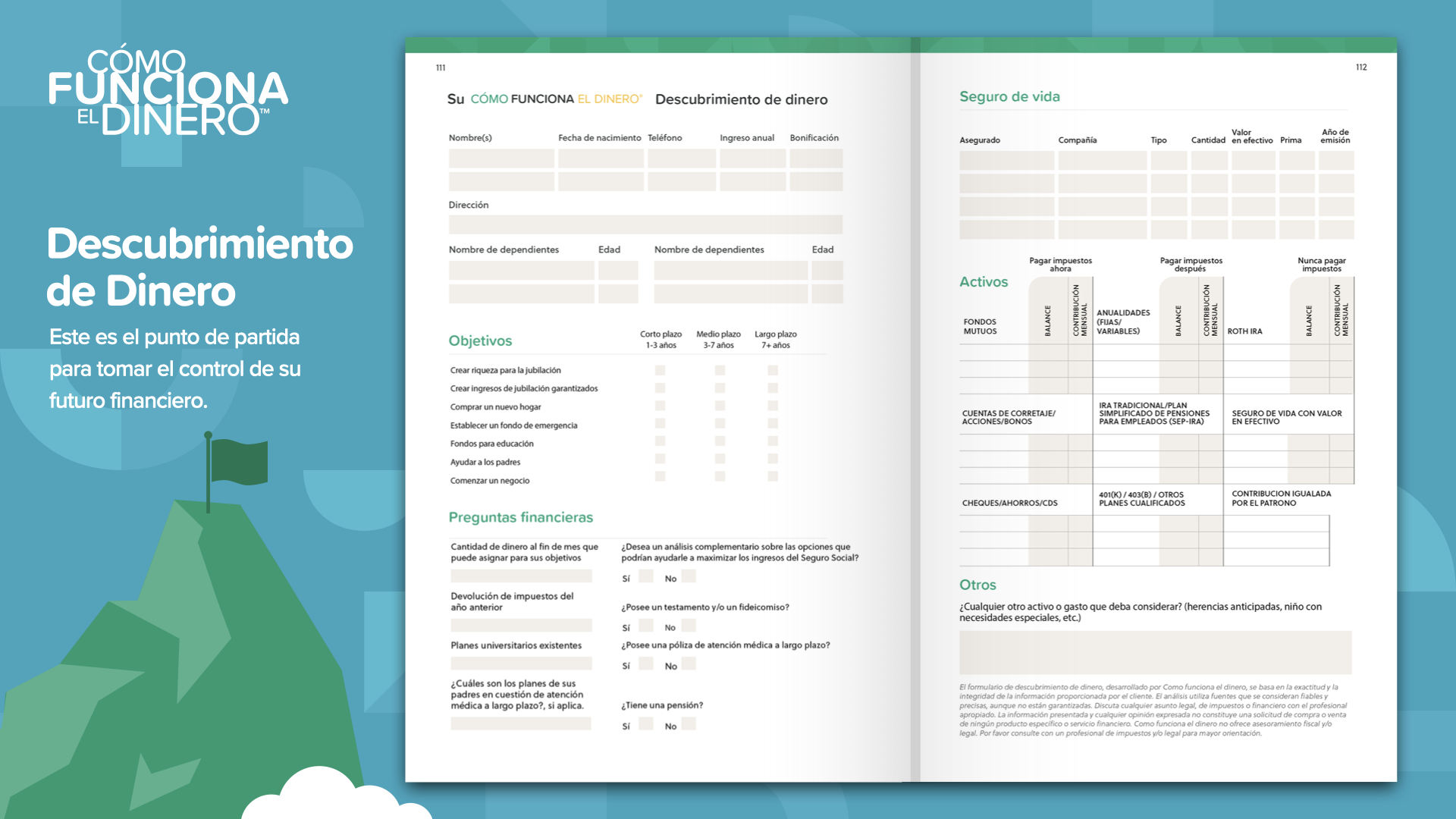

Nous sommes à la fin de l'ELEMENTO de ce jour. Piense en qué concepto le resonó más. C'est pourquoi nous avons commencé cette mission qui consiste à éradiquer l'analphabétisme financier. C'est ainsi que l'on commence à prendre le contrôle de ses finances... c'est ce que nous appelons la découverte de l'argent. En participant à ce cours, nous pouvons vous aider si vous n'avez pas de professionnel des finances. Cette formation fonctionne comme des instructions de gestion sur votre téléphone portable : 2 points de référence constituent tout ce dont vous avez besoin : où vous êtes et où vous devez aller. C'est aussi ce qu'il faut faire pour suivre le parcours de l'itinéraire financier. La découverte de l'argent de HowMoneyWorks dans le livre peut aider l'auteur à s'acquitter de cette tâche.

Il est temps de discuter de ces concepts et de revoir les objectifs avec un professionnel des finances ... surtout si vous n'avez pas d'interlocuteur pour le moment ... Le premier des 7 coups de pouce de l'argent est l'éducation financière. Si vous lisez le livre HowMoneyWorks, vous commencerez à apprendre ce qui fonctionne réellement. Nous pouvons l'aider à parcourir les 6 autres étapes. Nous procédons en deux étapes : la première est une phase de découverte, au cours de laquelle nous consacrons 15 minutes à l'identification de l'endroit où il se trouve aujourd'hui dans sa vie financière et, ce qui est le plus important, de l'endroit où il veut aller. Ensuite, notre équipe passe quelques jours à calculer des chiffres, à rechercher dans le secteur financier les meilleurs produits et services pour répondre à leurs besoins et à identifier ceux qui s'adaptent le mieux à leur situation actuelle et à leurs objectifs futurs. Enfin, nous disposons d'un tableau comparatif et nous vous guidons à travers les étapes que nous vous recommandons de suivre pour atteindre vos objectifs. Ne prenez pas de risques. Construisez votre FONDATION en mettant votre argent au travail dès aujourd'hui.