TheMoneyBooks Elementos - Conceptos

© 2025 WealthWave. Tous droits réservés.

título

Reproduire la vidéo.

Notre cours d'aujourd'hui / ce soir est le SEGUNDO des 5 ELEMENTOS, intitulé "CONCEPTOS". Une fois que vous aurez terminé les 5 éléments, vous pourrez prétendre à un certificat de finalisation, délivré par les auteurs du livre et par moi-même.

Les "CONCEPTOS" sont des principes directeurs fondamentaux qui ont permis à des millions de personnes d'atteindre la stabilité financière et la prospérité. Ils démontrent qu'en connaissant les éléments fondamentaux du fonctionnement de l'argent, il est possible de se donner les moyens d'une vie et d'un avenir meilleurs. L'une des conclusions les plus importantes que je souhaite voir se dégager de ces concepts est que l'attente est l'ennemie de la richesse. Lorsqu'il s'agit de faire fructifier son argent, chaque jour compte.

Dans les 5 parties de ce cours ELEMENTS, nous vous guiderons à travers les 7 thèmes économiques. Il s'agit d'un plan d'action pas à pas conçu pour aider l'intéressé à sortir de l'impasse dans laquelle il se trouve aujourd'hui, jusqu'à la sécurité et l'indépendance financière. La bonne nouvelle, c'est que personne n'est encore trop occupé ni trop distrait pour pouvoir bénéficier de ces avantages.

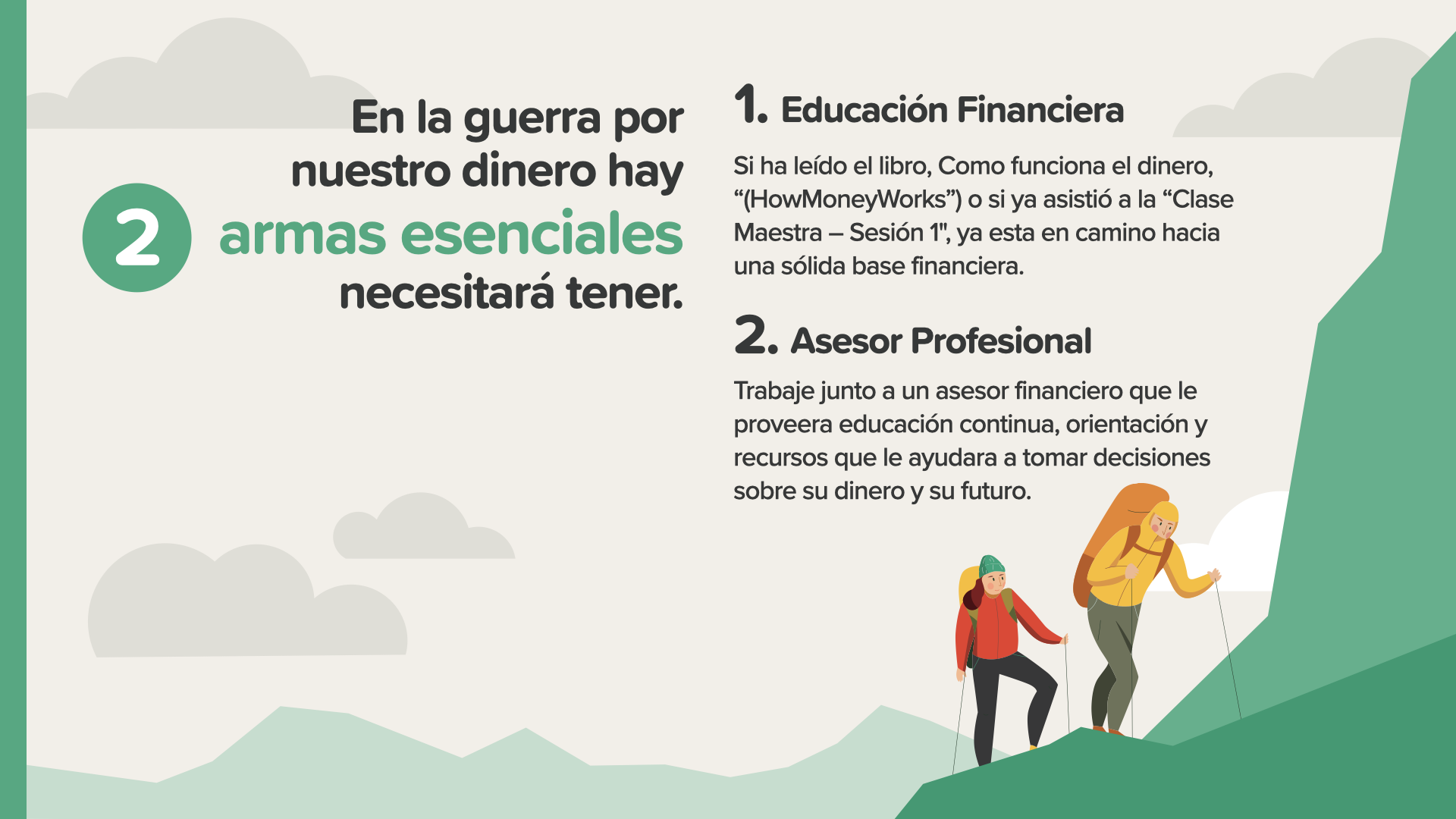

Le premier élève à commencer le cours d'aujourd'hui est celui qui est déjà sur le point de le terminer. Nous avons commencé le cours n° 1 : Éducation financière avec la première partie de ce cours : ELEMENTS-Fundamento. Vous êtes de plus en plus préparé financièrement avec chaque page. De plus, un professionnel des finances est la meilleure personne à qui s'adresser si vous avez des questions sur les détails. Nous pouvons en discuter avec vous si vous n'en avez pas ou si vous avez besoin d'aide pour en choisir un. Il existe une autre façon de le dire...

Dans la guerre pour votre argent, il y a deux armes essentielles dont vous avez besoin pour gagner. Nous savons que le meilleur point de départ pour tous est de combiner une formation financière avec un conseiller financier. Prenez cette formation au sérieux. Il ne s'agit pas de l'obtenir de l'école, de ses parents ou de ses amis. Traitez vos finances avec le même niveau de dévouement que celui que vous consacrez à votre santé. Cherchez sur Google, posez des questions... mais ensuite, recourez à quelqu'un qui vous confie que vous vous occupez de vos finances.

Pendant le cours d'aujourd'hui, nous aborderons ces trois concepts. Chacun d'entre eux est essentiel à la mise en œuvre nécessaire pour commencer à prendre des décisions financières en toute confiance et commencer à prendre des mesures pour gérer son argent.

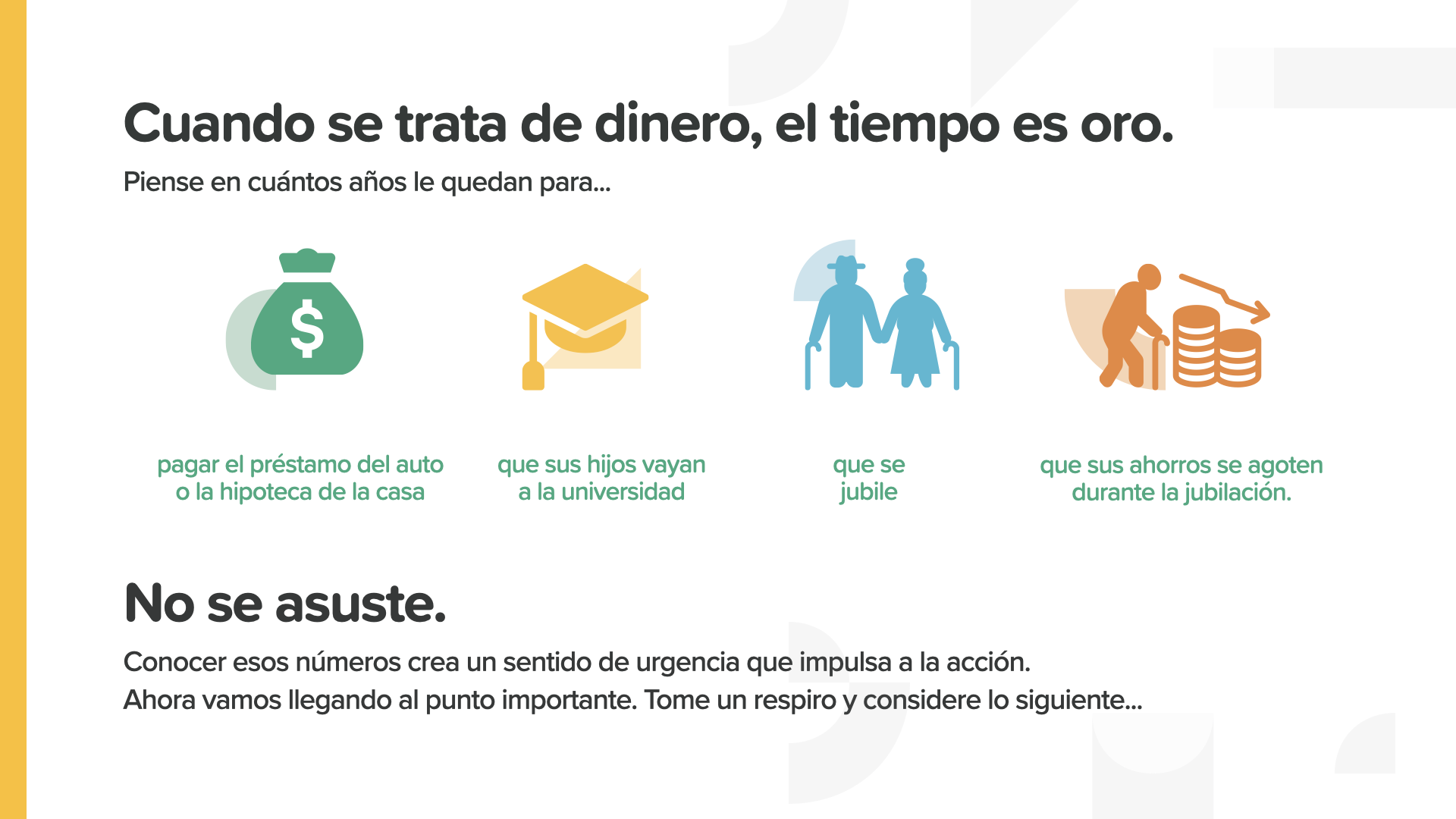

Nous sommes tous coupables de gaspiller le temps. Il est particulièrement coûteux de perdre la valeur de l'argent pendant ce temps. On ne récupère jamais le temps ... ni l'argent perdu.

Le temps est l'un des biens les plus précieux. Combien de temps faut-il pour payer sa voiture ou sa maison ? Ou pour envoyer ses enfants à l'université ? Pour fêter un anniversaire ? Ou peut-être pour rester sans argent avant de mourir ? Vous devez connaître vos numéros. Pourquoi ? Parce que cela nous oblige à valoriser le temps dont nous disposons.

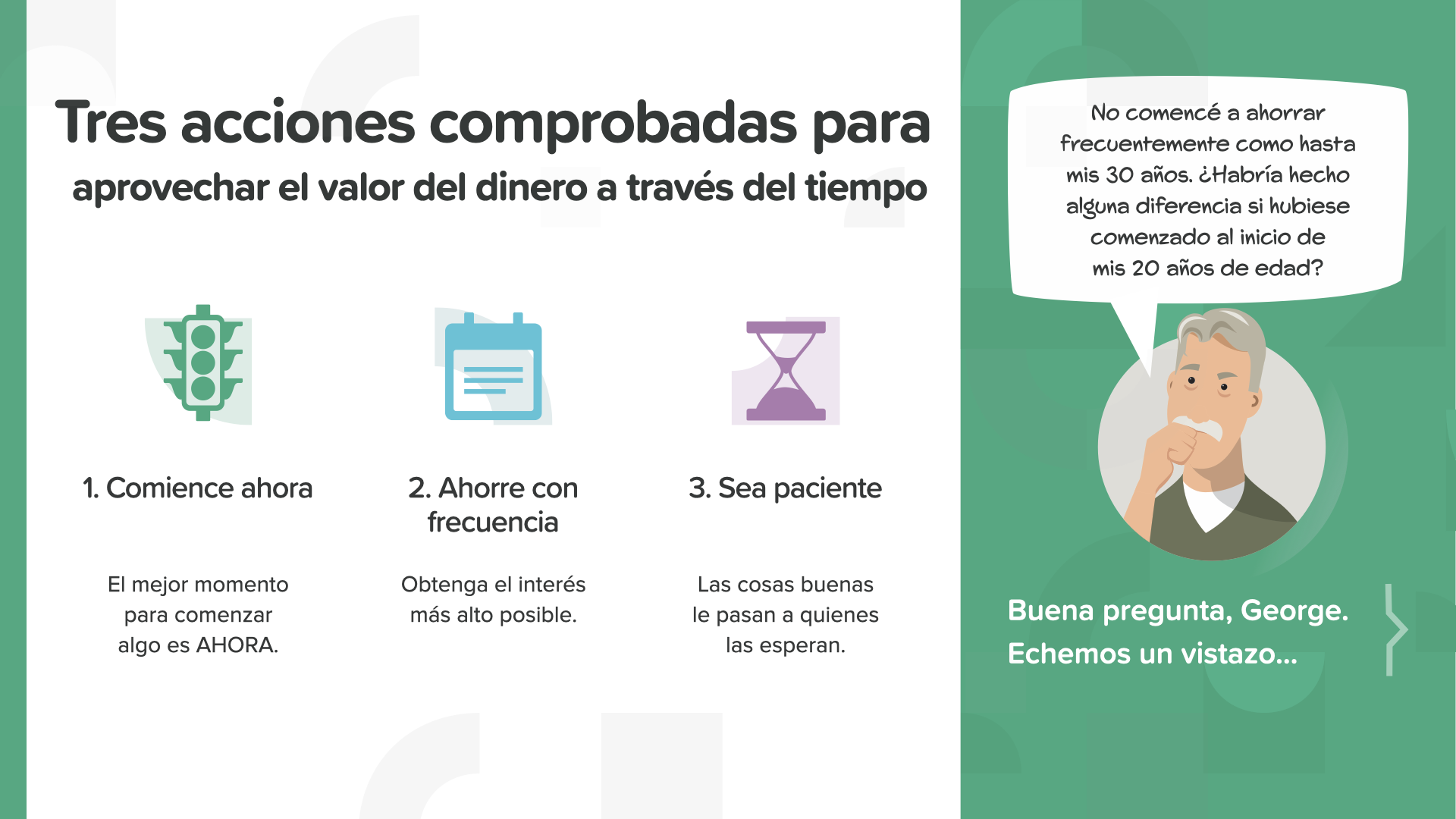

Il existe trois façons d'améliorer la valeur temporelle de l'argent. Il s'agit d'agir dès maintenant, d'économiser régulièrement et de faire preuve de patience.

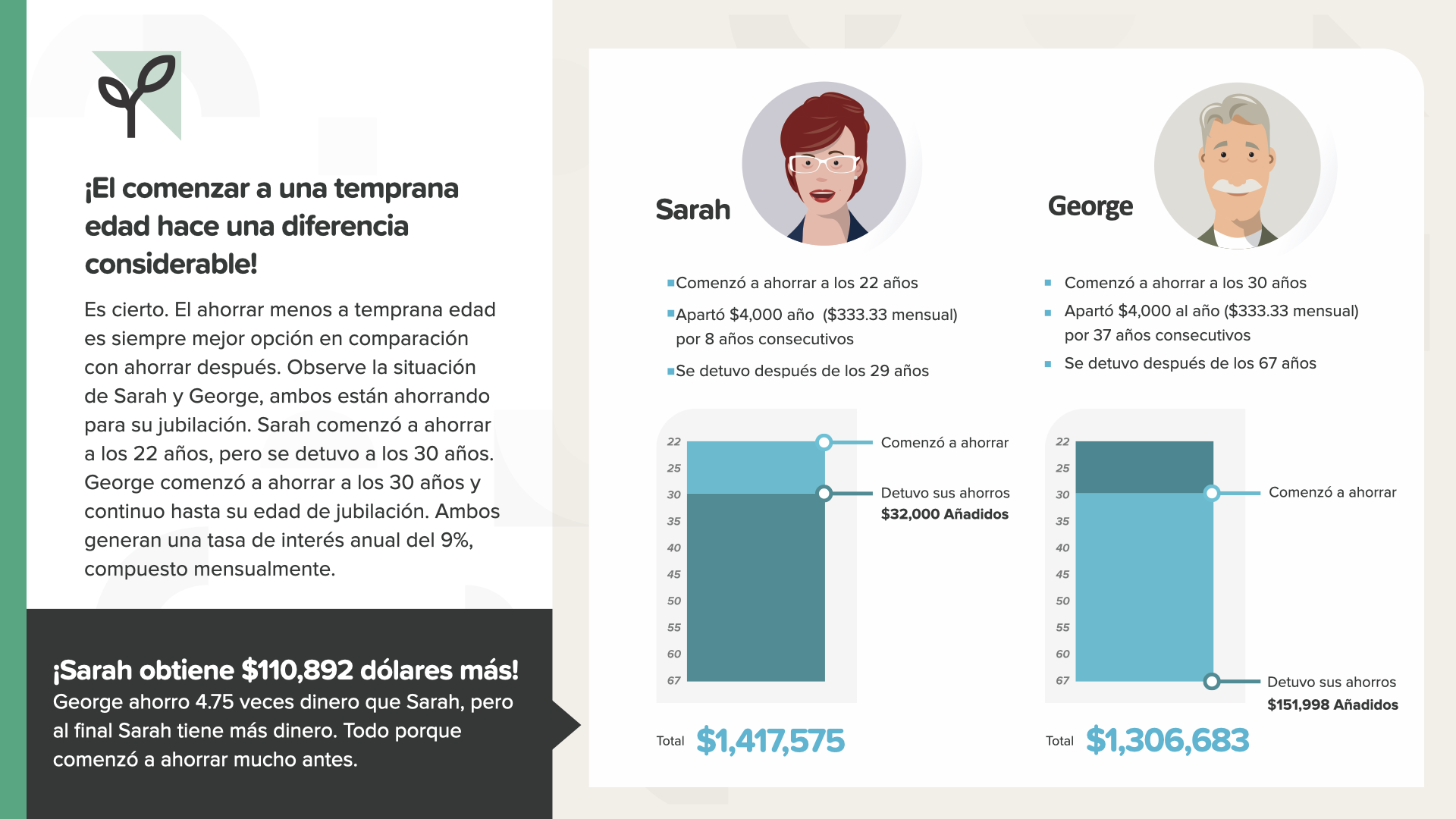

Commencer à économiser avant est toujours une bonne idée. Il s'agit d'une différence significative. Dans ce cas, le fait d'économiser de 22 à 30 ans est plus avantageux que de 30 à 67 ans. 110 892 $ de mieux après avoir économisé 4,75 fois moins d'argent.

Ce principe de sentiment commun est souvent ignoré. Plus l'espérance est grande, plus l'espérance est grande pour atteindre l'objectif. Ne pas espérer.

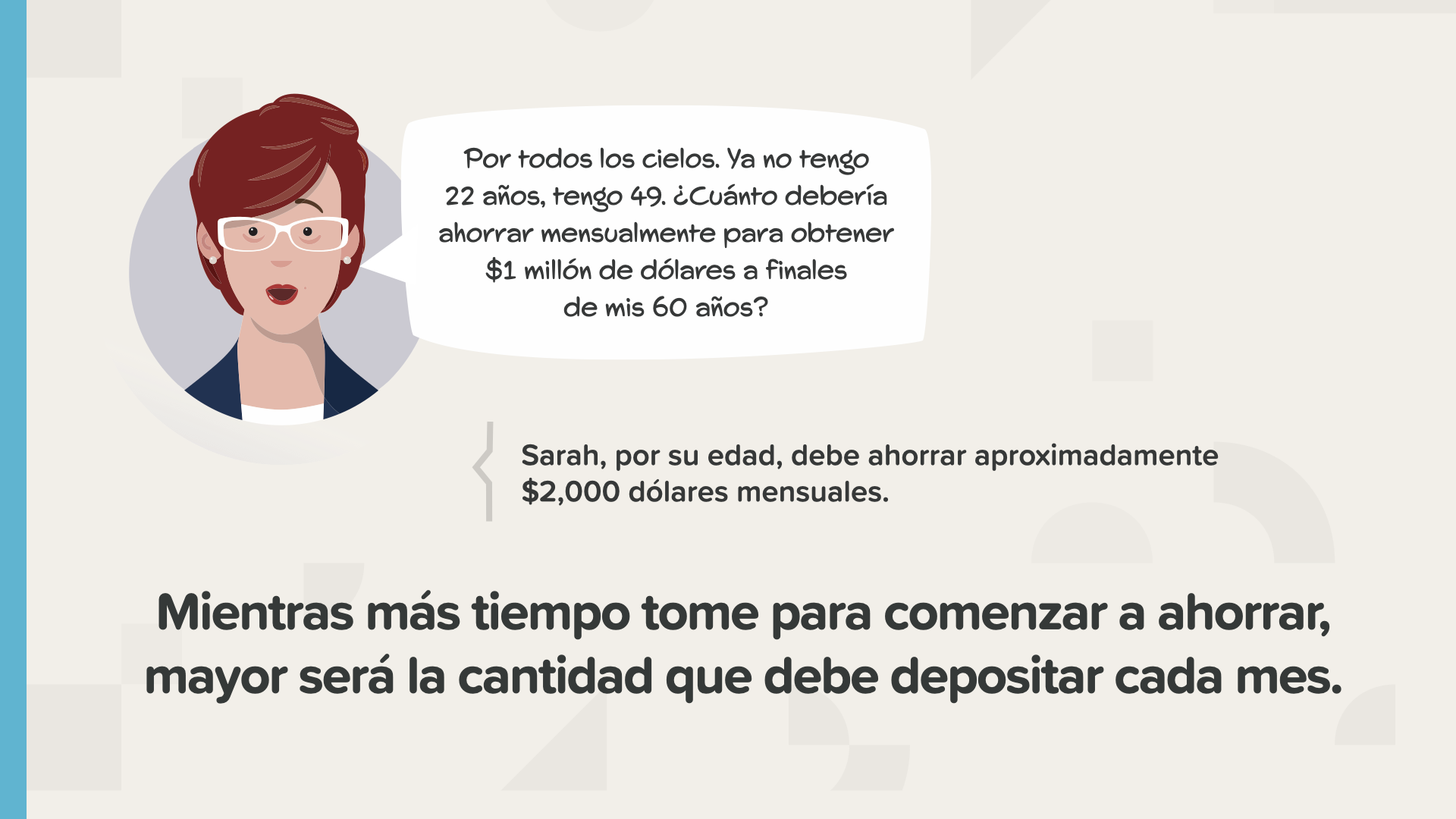

Voici un graphique qui montre comment gagner de l'argent en fonction de l'âge. Pour chaque million que l'on souhaite obtenir à l'âge de la retraite, on peut observer la somme mensuelle qu'il faut dépenser pour l'obtenir. À 30 ans, il faut économiser 282 dollars pour atteindre 1 million de dollars au moment du jubilé. Si vous attendez jusqu'à 40 ans, vous devrez dépenser 731 $ par mois. En algún momento, superará su capacidad de ahorrar la cantidad mensual requerida. No debe permitir que esto ocurra. À ce moment-là, deux options s'offrent à vous : restaurer vos rêves ou trouver un moyen de gagner plus d'argent.

Cela peut être un bon moment pour que vous commenciez à appliquer ces principes et à voir ce que vous attendez. Notez votre âge et ce dont vous avez besoin pour économiser, conformément à la diapositive précédente. Que se passe-t-il si vous attendez 5 ans ? Qu'est-ce qui s'est passé rapidement au cours des 5 dernières années ? Le monde entier a besoin de connaître ces informations aujourd'hui, car le temps presse.

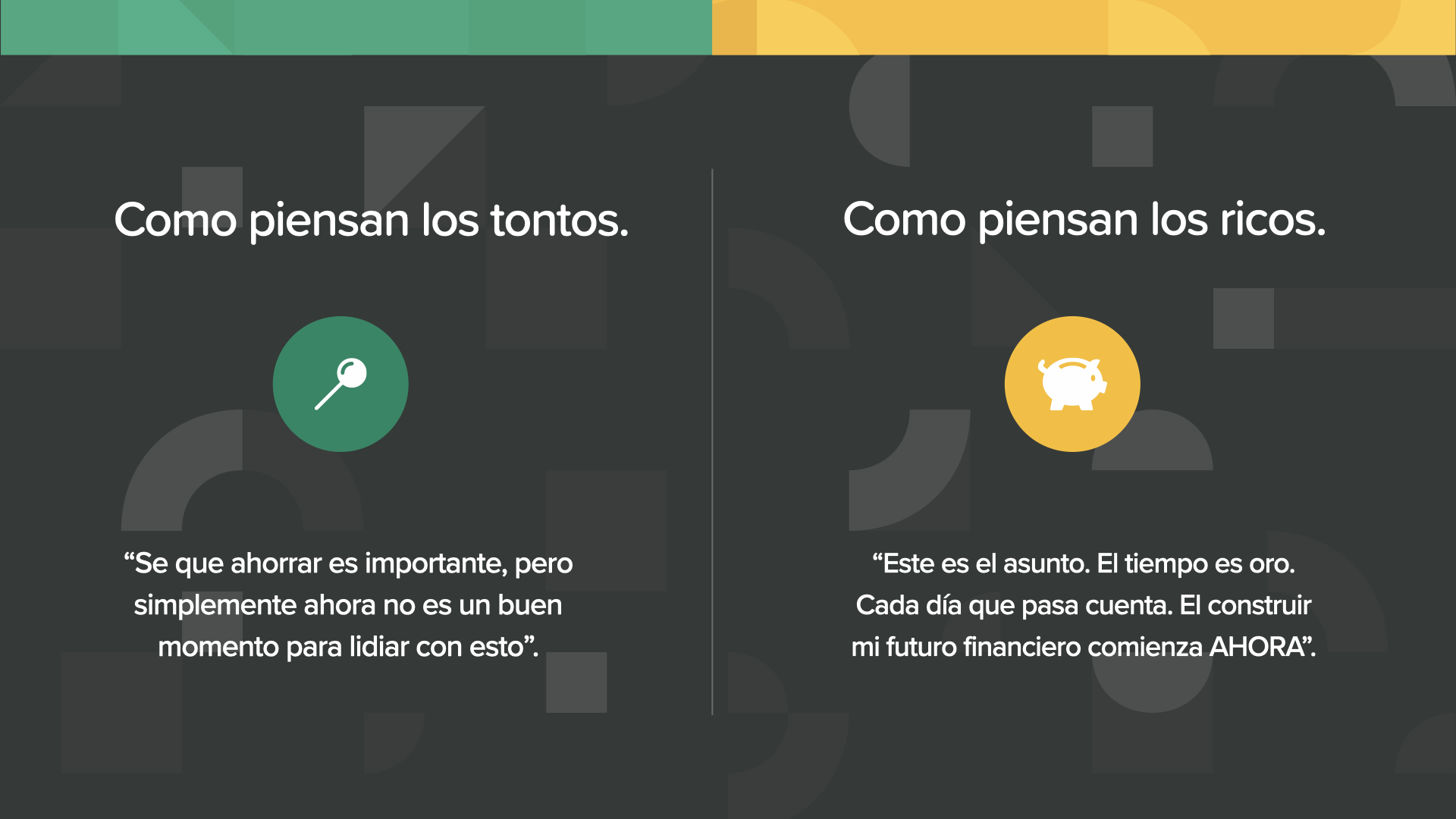

La population à la mentalité de tonton ne pense jamais que c'est un bon moment pour s'occuper de cela. Les personnes à la mentalité positive commencent toujours aussi tôt qu'elles le peuvent, c'est-à-dire à l'aube, si ce n'est avant.

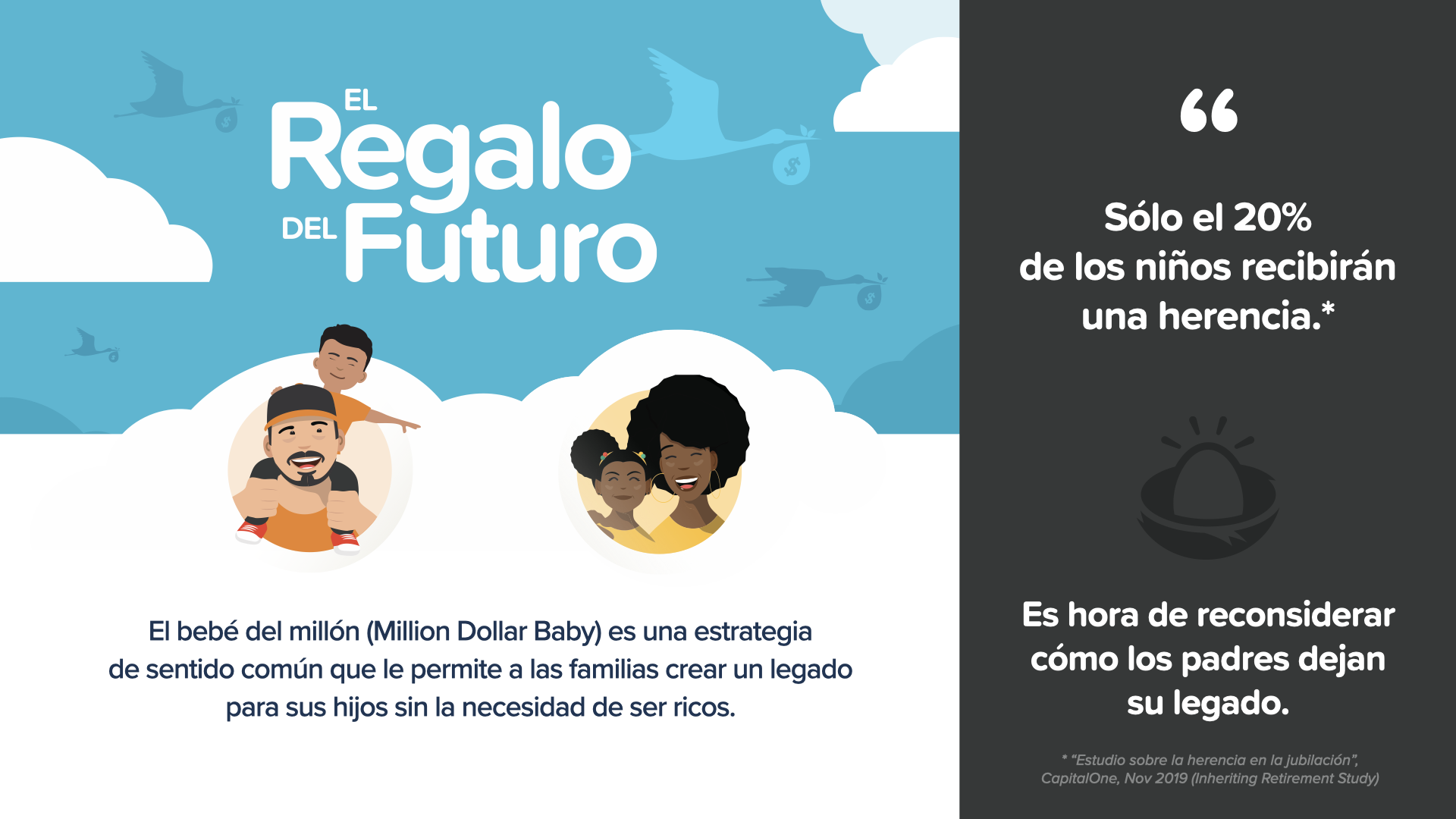

Aujourd'hui, nous avons un exemple de ce que la plupart des parents souhaitent. Si vous avez des enfants, ou si vous envisagez d'en avoir, vous souhaitez toujours qu'ils soient meilleurs que vous. C'est naturel. Cet exemple est une réinvention de la manière dont les parents peuvent léguer un héritage à leurs enfants. Il s'agit d'une stratégie qui met en œuvre le pouvoir de l'intérêt personnel et la valeur temporelle de l'argent de telle sorte que le transfert traditionnel de la richesse à partir de cette vie semble anormal et inutile. Nous l'appelons "L'enfant du millénaire".

Seulement 20 % des enfants recevront une éducation. Ce chiffre est probablement encore plus bas aujourd'hui, car une grande partie de la population est confrontée aux problèmes de la première moitié de l'année 2020.

Si vous voulez offrir à vos enfants un million d'euros pour leurs noces, qu'est-ce qui est le plus probable ? Dejarle a cada un millón de dólares en efectivo cuando sean adultos y cuando usted haya ahorrado lo suficiente, o bien desarrollar un plan para ahorrar una fracción de esa cantidad para cada niño cuando sean jóvenes.

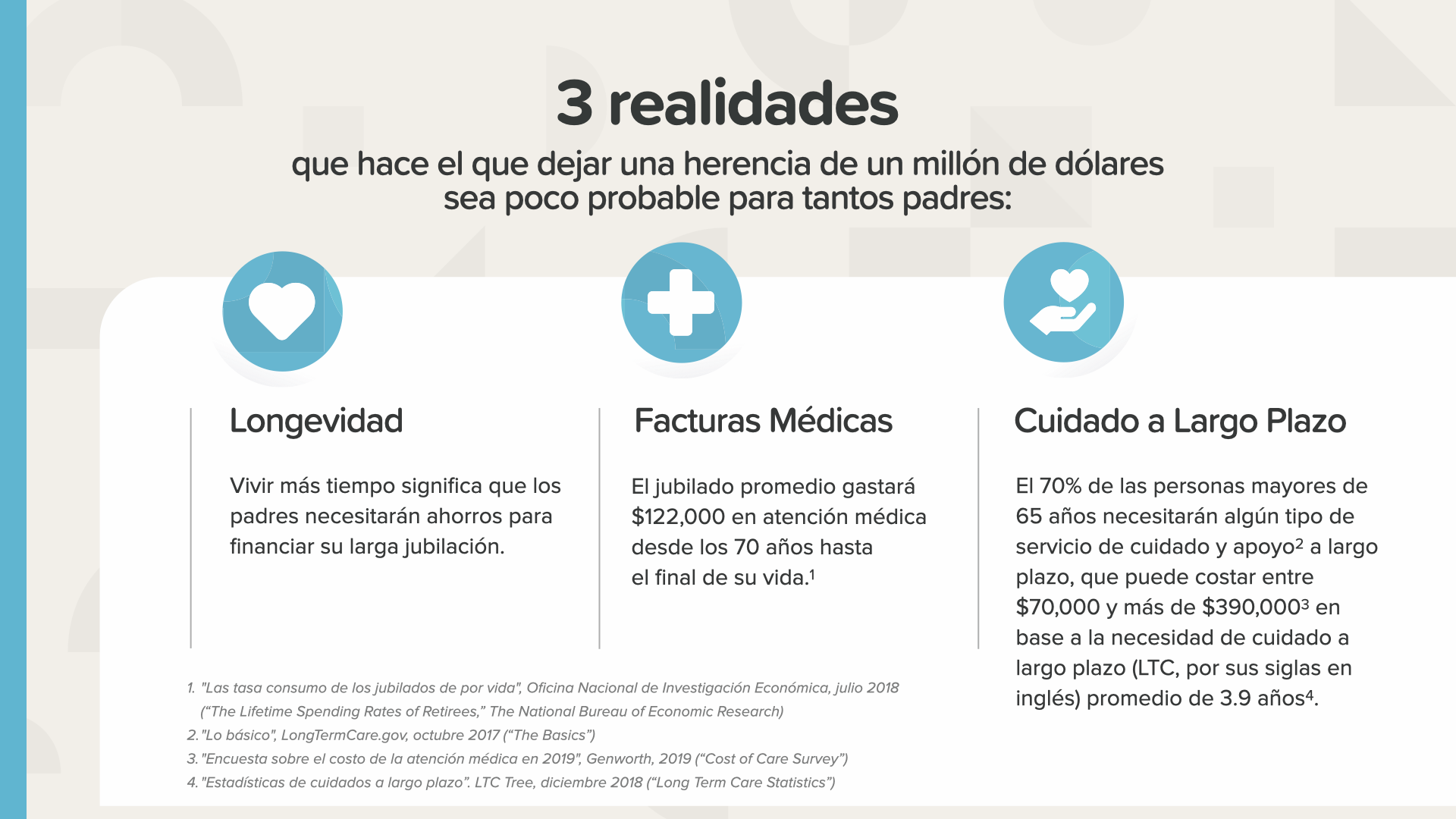

Nous savons à quel point il est difficile pour les parents d'enfants de conserver un héritage pour leurs enfants adultes. Étant donné que les personnes de troisième âge vivent plus longtemps, la quasi-totalité de leurs revenus peut devenir nécessaire pour couvrir des décennies de dépenses, y compris les frais médicaux et les soins à long terme. Cette nouvelle réalité de la longévité peut éliminer la possibilité d'oublier un héritage comme antécédent.

Si aujourd'hui il est si difficile de se débarrasser d'une hérédité, pourquoi ne pas utiliser l'activité financière la plus importante de son enfant : le temps ? Il en a toute la vie. Qu'est-ce qui pourrait augmenter le pouvoir d'intérêt de votre enfant dans 67 ans ? Regardons un peu.

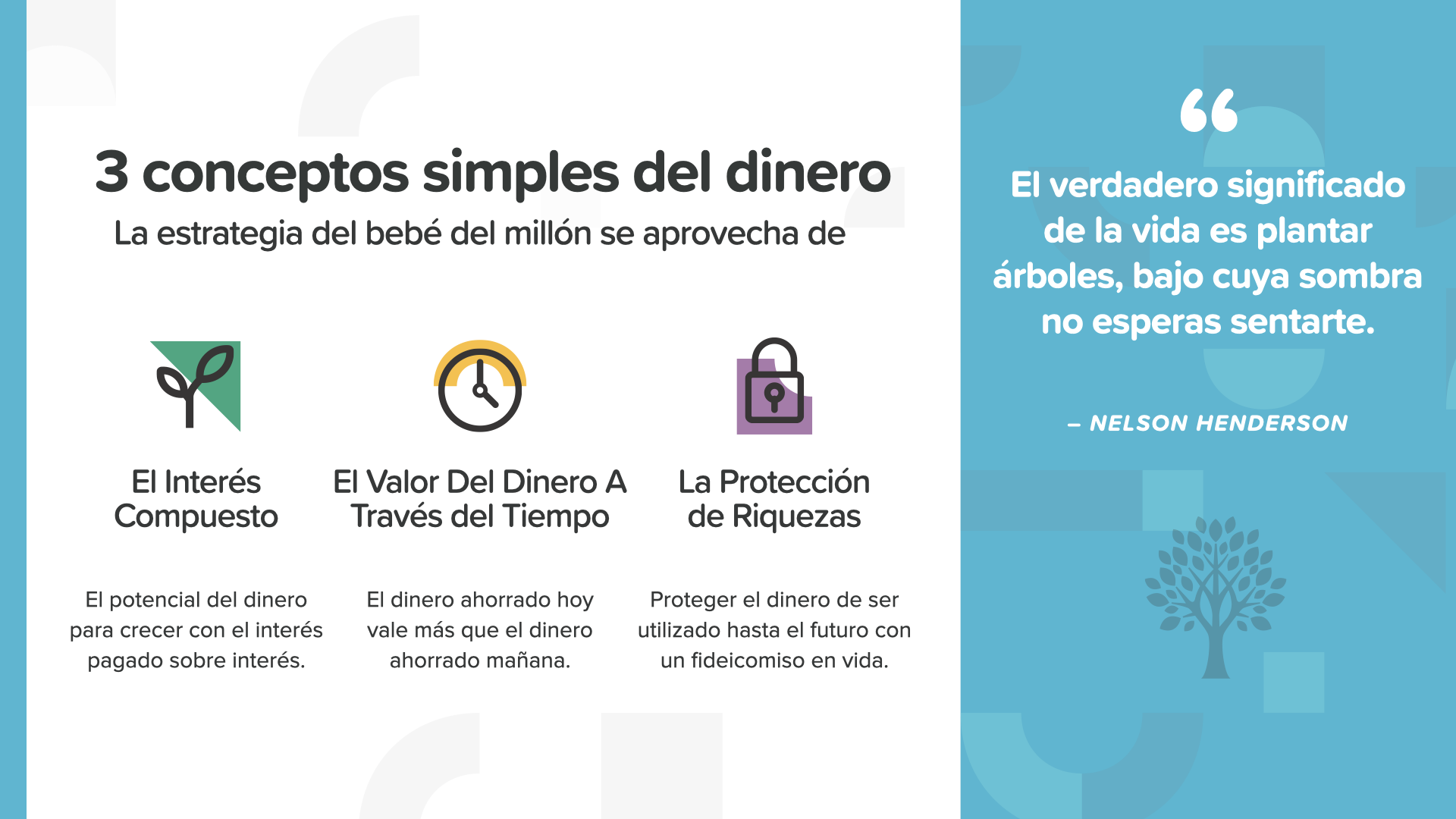

Él bebe del millón (Million Dollar Baby) se base sur 3 concepts simples de l'argent : le pouvoir de l'intérêt calculé, la valeur temporelle de l'argent et la protection de la richesse. C'est l'une de mes citations préférées... Nelson Henderson a dit : "Le véritable sens de la vie est de planter des arbustes, sous la lumière desquels on n'espère pas se sentir".

Alors, pourriez-vous utiliser ces concepts d'argent que vous avez appris aujourd'hui pour économiser un million d'euros pour votre fils ou votre fille ? C'est plus facile que ce que l'on croit.

Les exemples suivants ont simplement pour but d'illustrer comment cela peut fonctionner.

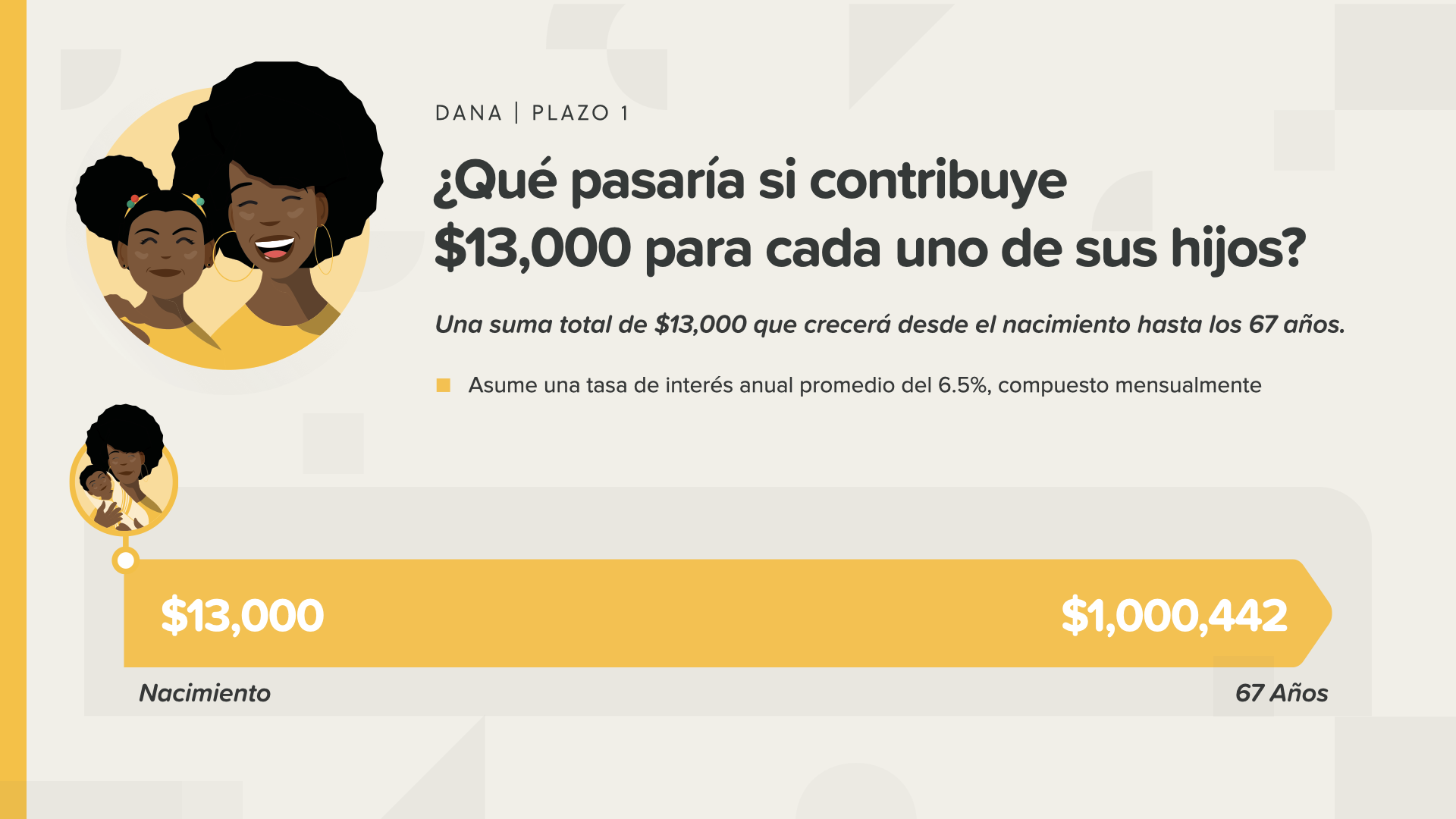

Dans cet exemple, Dana contribue à hauteur de 13 000 $ seulement une fois et reste en vie jusqu'à ce que sa fille atteigne l'âge de 67 ans. La somme augmente de 6,5 % et s'élève à un peu plus d'un million de dollars.

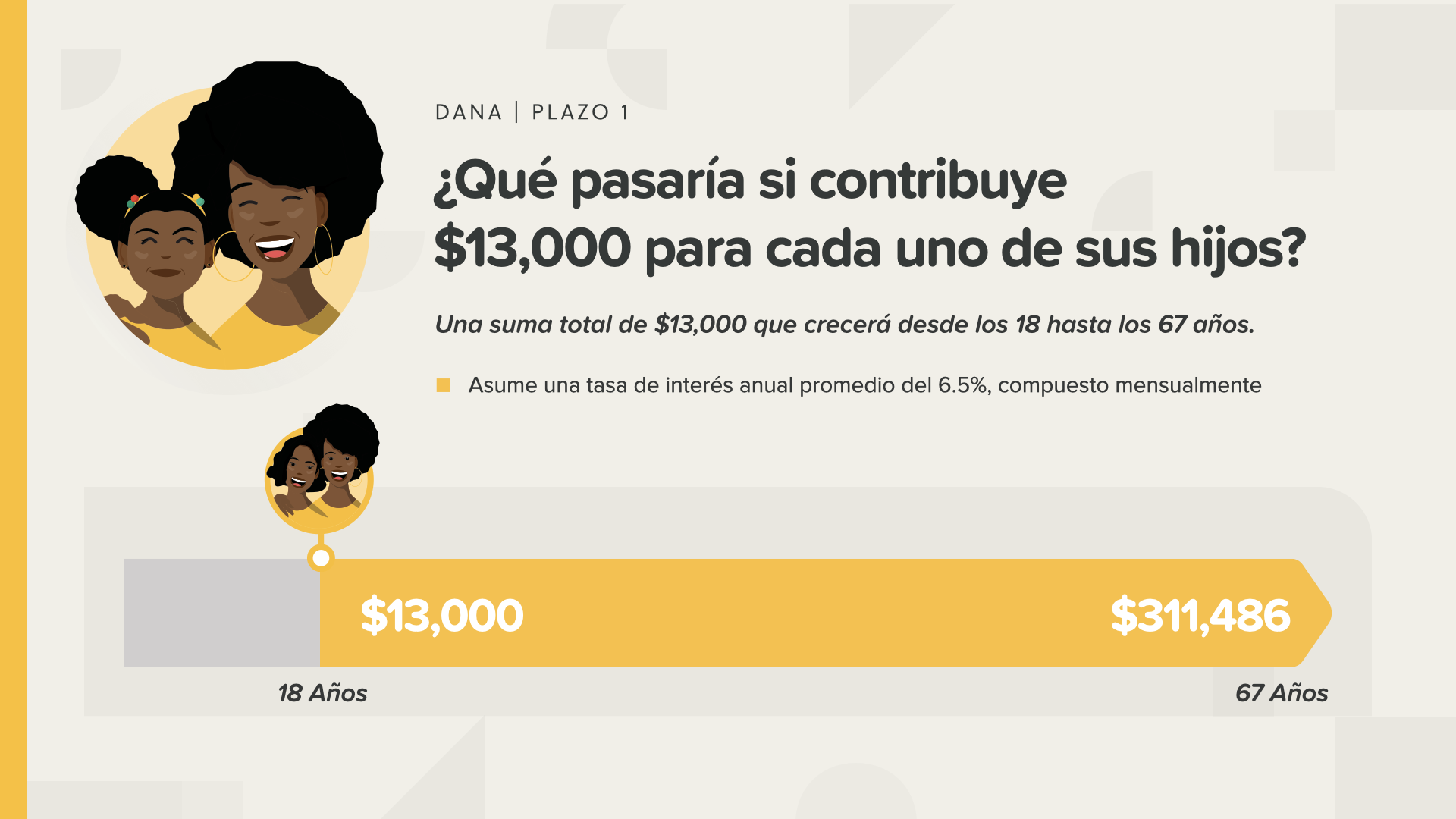

Si Dana espère que sa fille sortira diplômée de l'école secondaire, elle ne recevra que 300 000 dollars lorsqu'elle aura 67 ans. Qué diferencia hace unos 18 años.

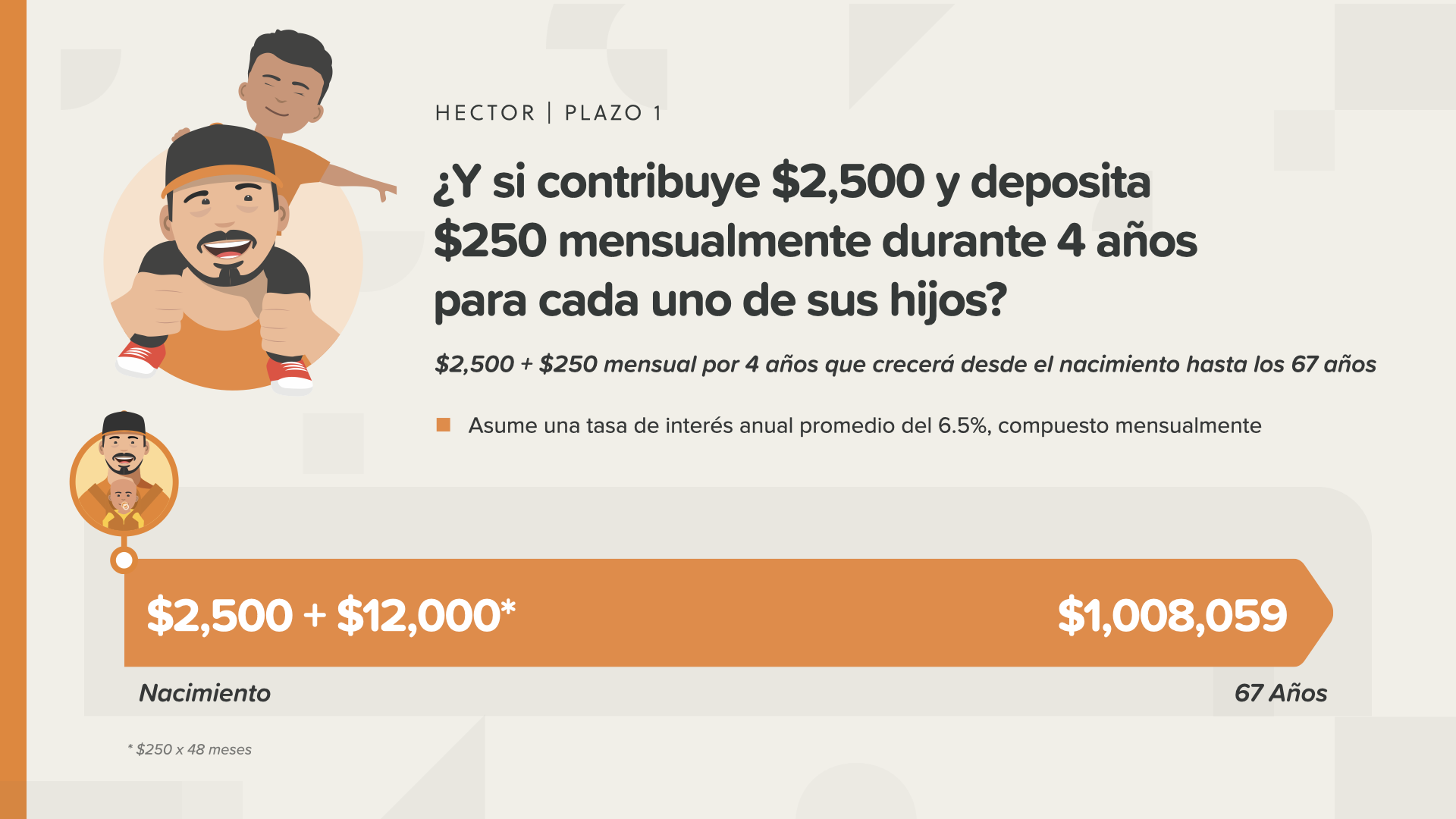

Héctor n'a pas 13 000 dollars, mais il veut que son fils se marie avec un million de dollars. Ses parents et lui travaillent ensemble et parviennent à économiser seulement 2 500 dollars pour ensuite déposer seulement 250 dollars mensuellement pendant les 4 prochaines années. Par la suite, comme par un art de la magie, ils se contenteront du blanc. Son fils aussi se retirera avec un million de dollars.

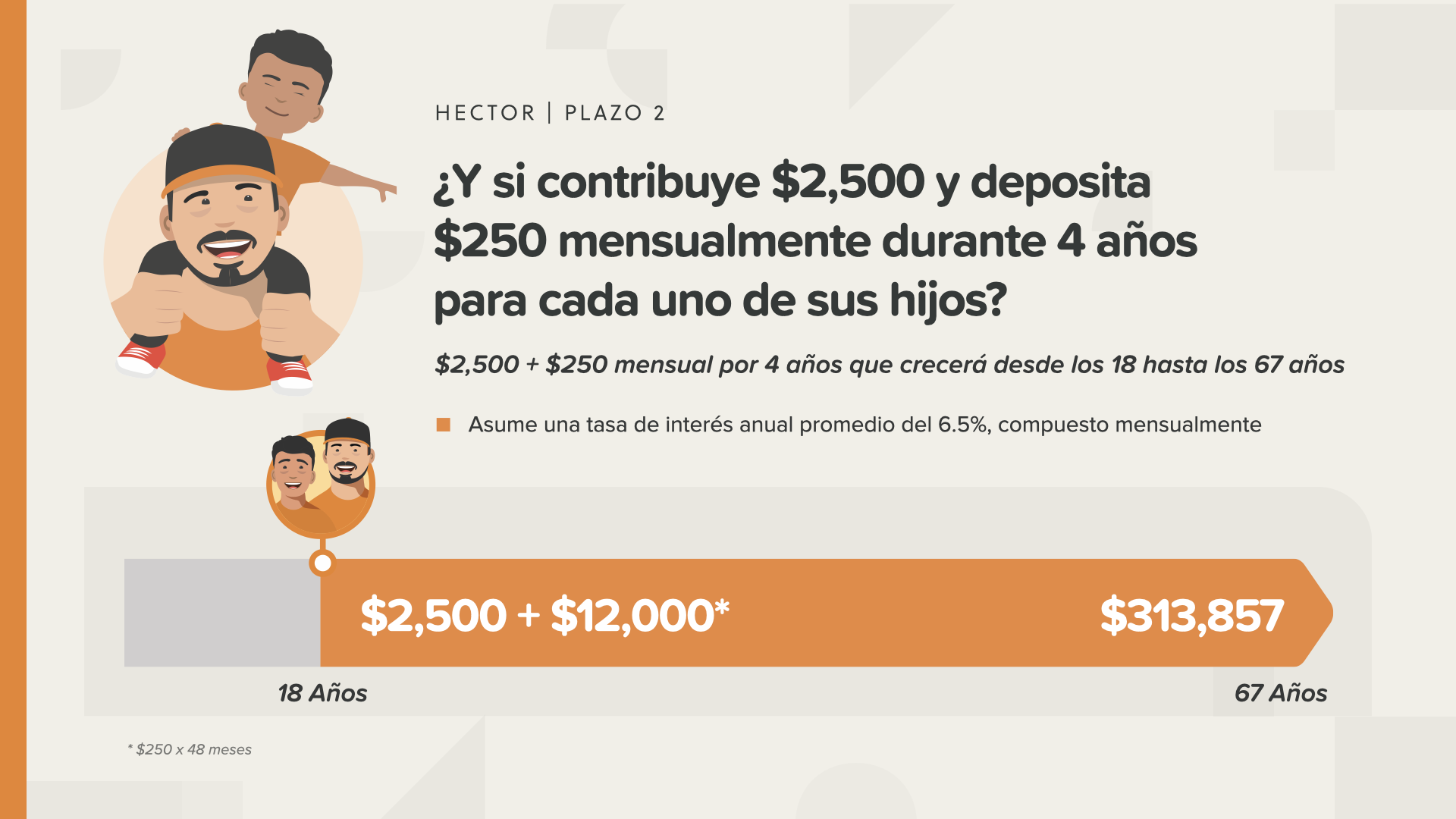

Si Héctor attend que son fils atteigne l'âge de 18 ans, l'histoire sera la même que celle de Dana dans le deuxième exemple... mais avec moins d'argent. Dans le cas d'Héctor, il s'agirait d'un peu plus de 300 000 dollars neufs.

Nous développons une calculatrice qui permet de jouer avec les nombres pour voir comment cela peut fonctionner dans votre cas. Par ailleurs, votre conseiller financier peut vous aider à prendre une décision à ce sujet. 250 niños podrían vivir una vida tan diferente si sus padres o abuelos hicieran esto por ellos cuando son niños.

Voici pourquoi on l'appelle "Él bebé del millón (Million Dollar Baby)". Quelle satisfaction pour leurs enfants, un jour ou l'autre, alors qu'ils ne se trouvent pas encore, de savoir que leurs parents pensent à leur avenir, savent comment fonctionne l'argent et agissent avec amour pour s'occuper d'eux. C'est un "merci" qui pourrait changer son destin pour toujours.

Une fois de plus, les tontons se débarrassent de tout ce qu'il y a dans l'azur, tandis que les riches se rendent compte qu'il s'agit d'un rêve devenu réalité pour leurs familles.

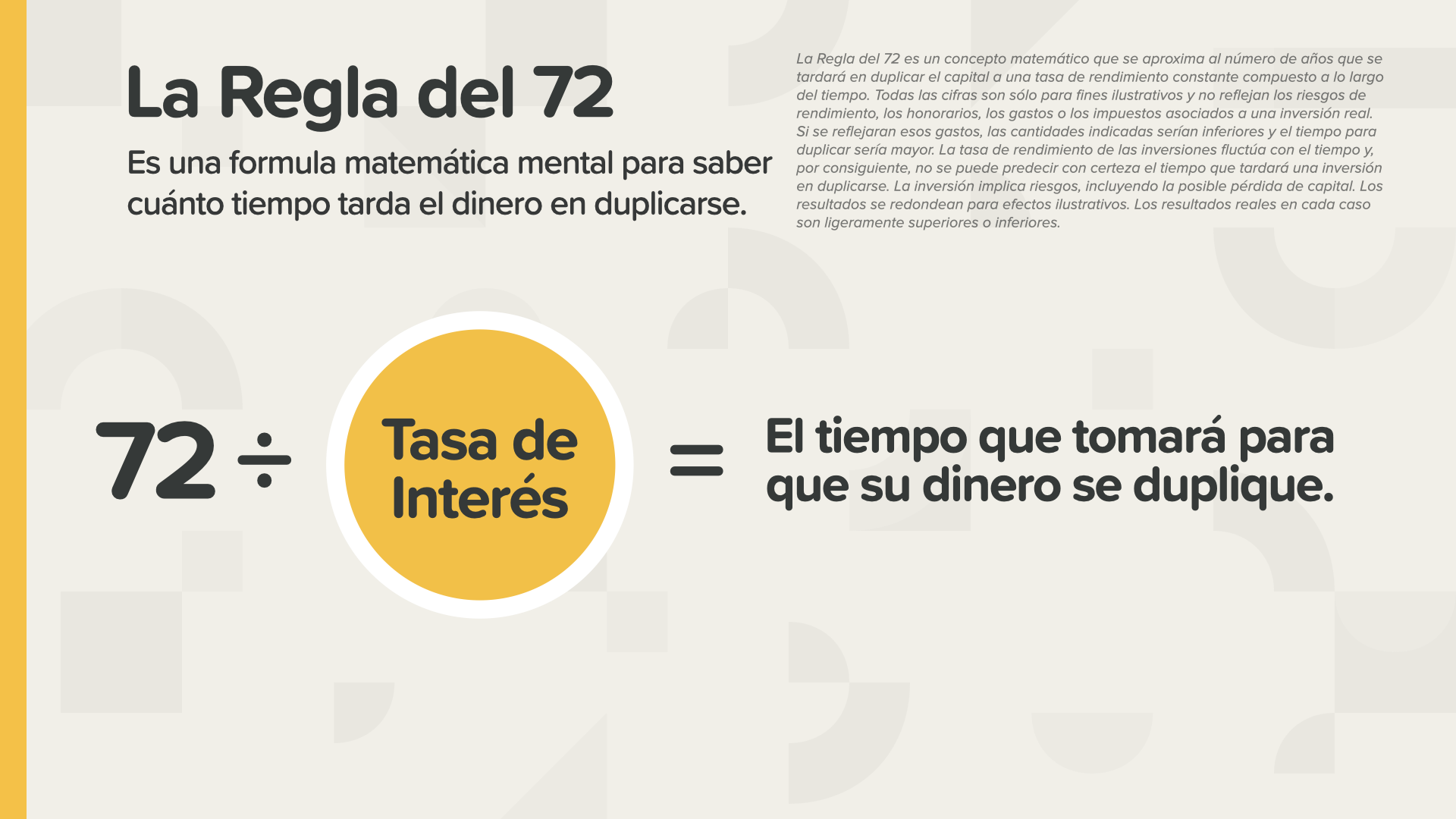

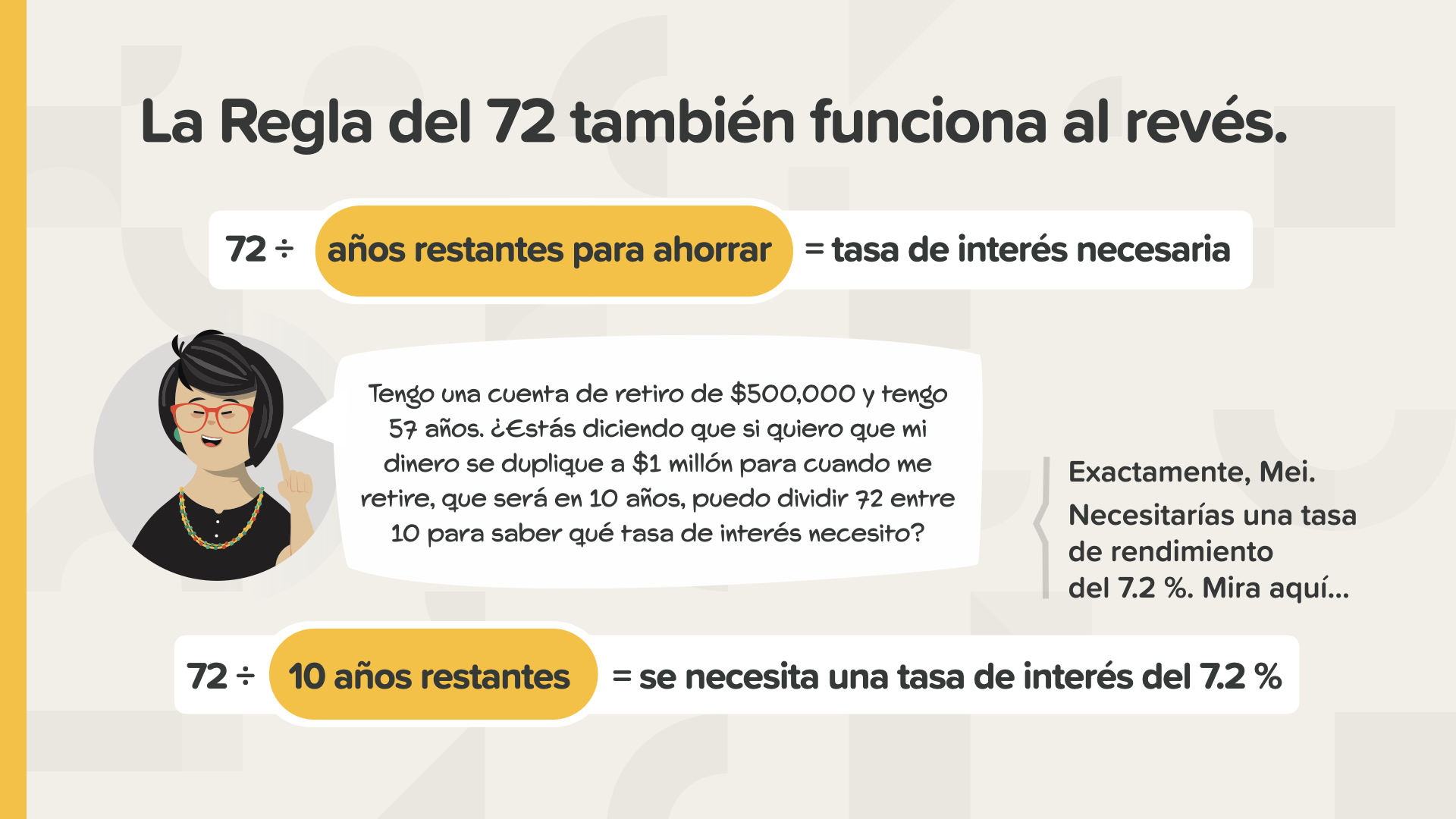

¿Se está divirtiendo ? Nous nous dirigeons vers la fin de la classe d'aujourd'hui. C'est ma partie préférée. Il est temps d'apprendre le règlement de 72. Est-ce que l'un d'entre vous en a déjà entendu parler ? C'est un truc mathématique mental peu connu que les riches ont utilisé pendant des années. Tout le monde devrait le connaître.

Il suffit de diviser n'importe quel taux d'intérêt entre 72 et cela donne le temps nécessaire pour dupliquer l'argent. Le système fonctionne pour l'USTED si vous économisez de l'argent. Trabajará EN SU CONTRA si toma dinero prestado.

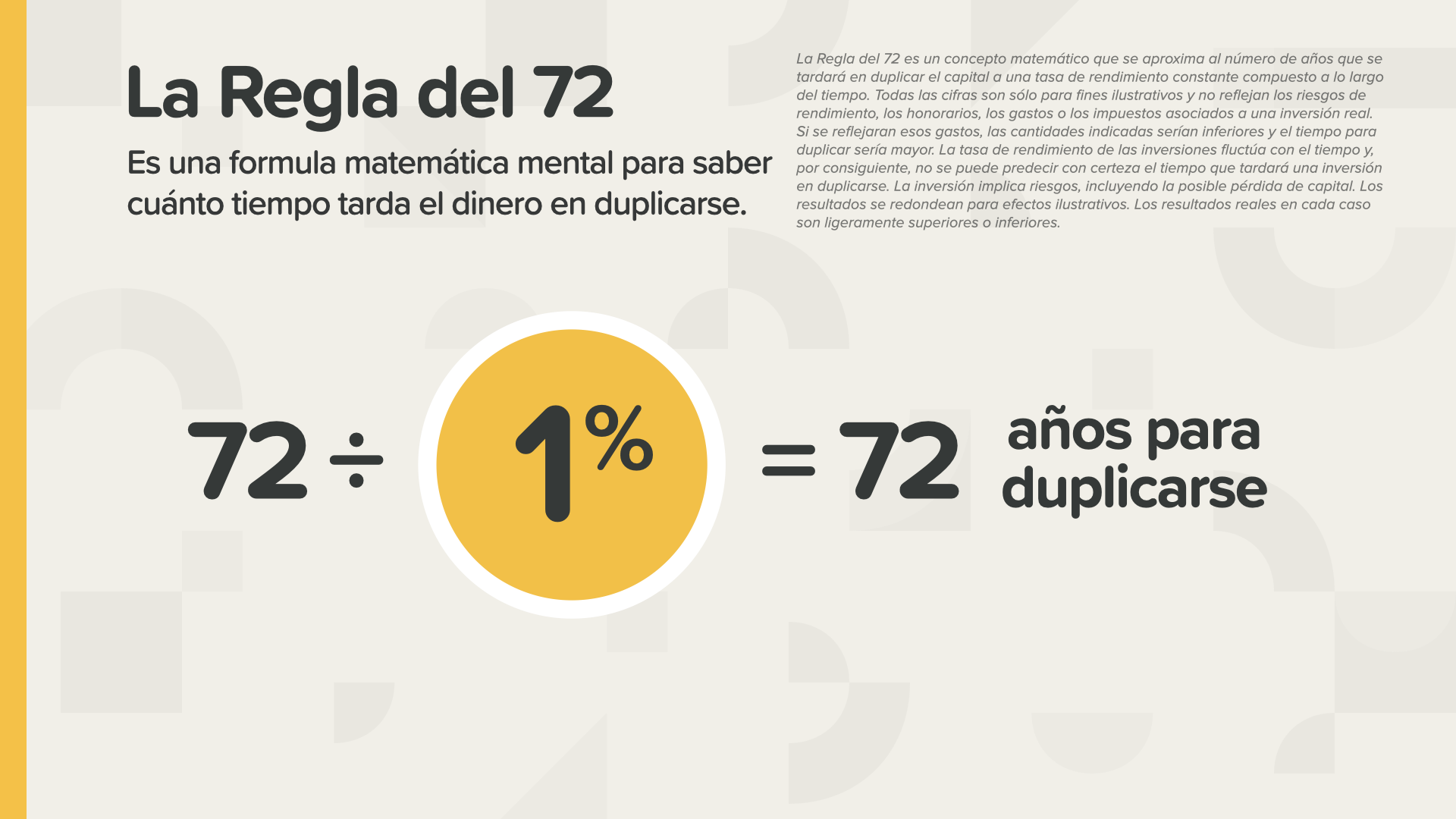

Al 1%, se necesitan 72 años para que un dólar se convierta en dos. C'est beaucoup de temps. ¿Alguien elegiría esto a propósito ? Tenez compte de cette question... car nous y répondrons.

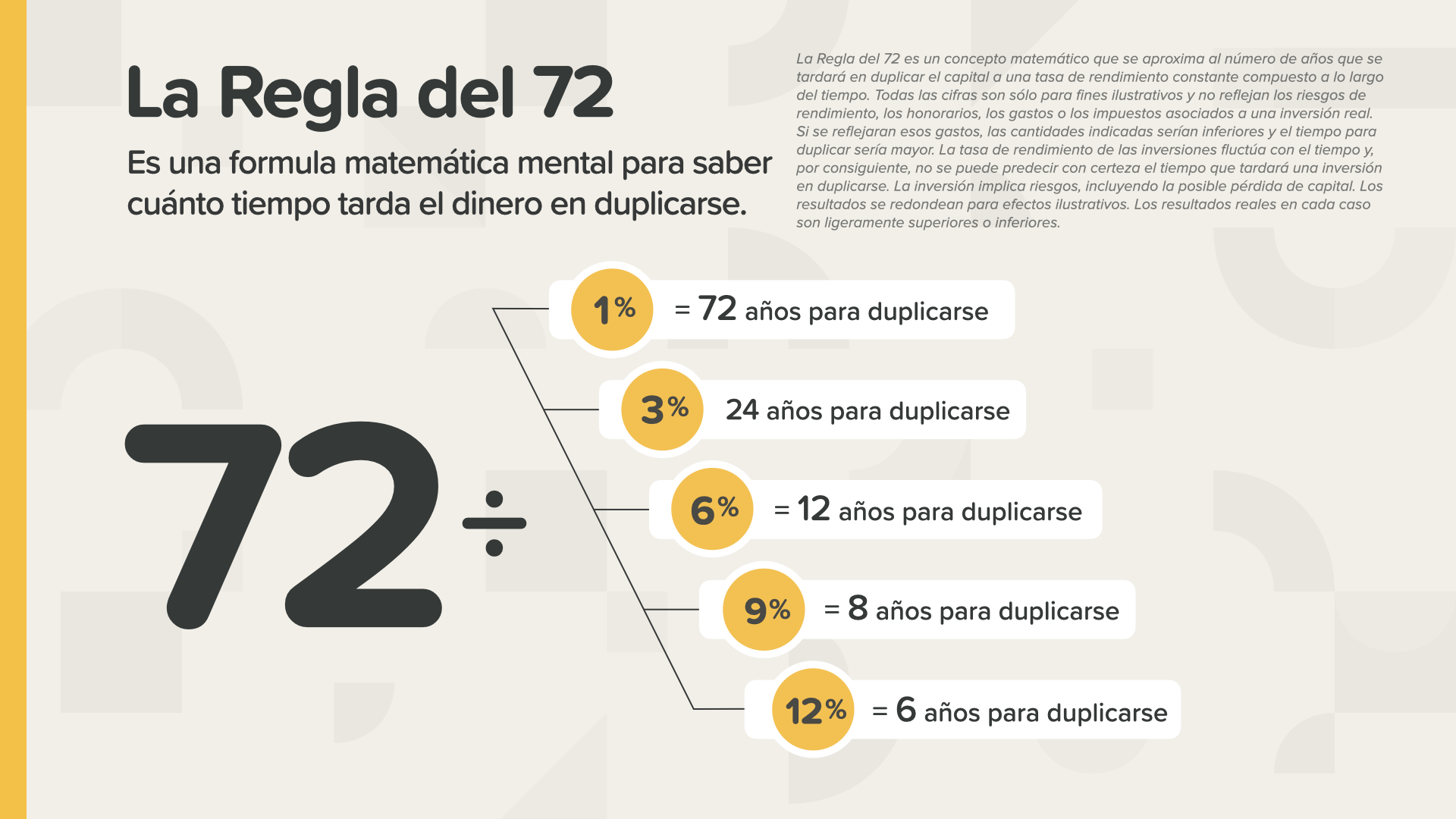

Comme vous pouvez le constater, plus le taux de rendement obtenu est élevé, plus la duplication de l'argent est rapide. Al 3%, cada 24 años... al 6%, cada 12 años... al 9%, cada 8 años... y al 12%, cada 6 años. C'est mieux ainsi.

Il y a une autre façon de voir les choses... en termes de nombre de duplications que l'on peut avoir au cours de sa vie. À 1 %, il aura la possibilité, s'il vit suffisamment longtemps, d'obtenir au moins une duplication. Pour 6 %, il s'agit de 4 duplications. À 12 %, il peut y avoir jusqu'à 8 duplications. Chaque duplication augmente l'argent. Chaque duplication rapporte.

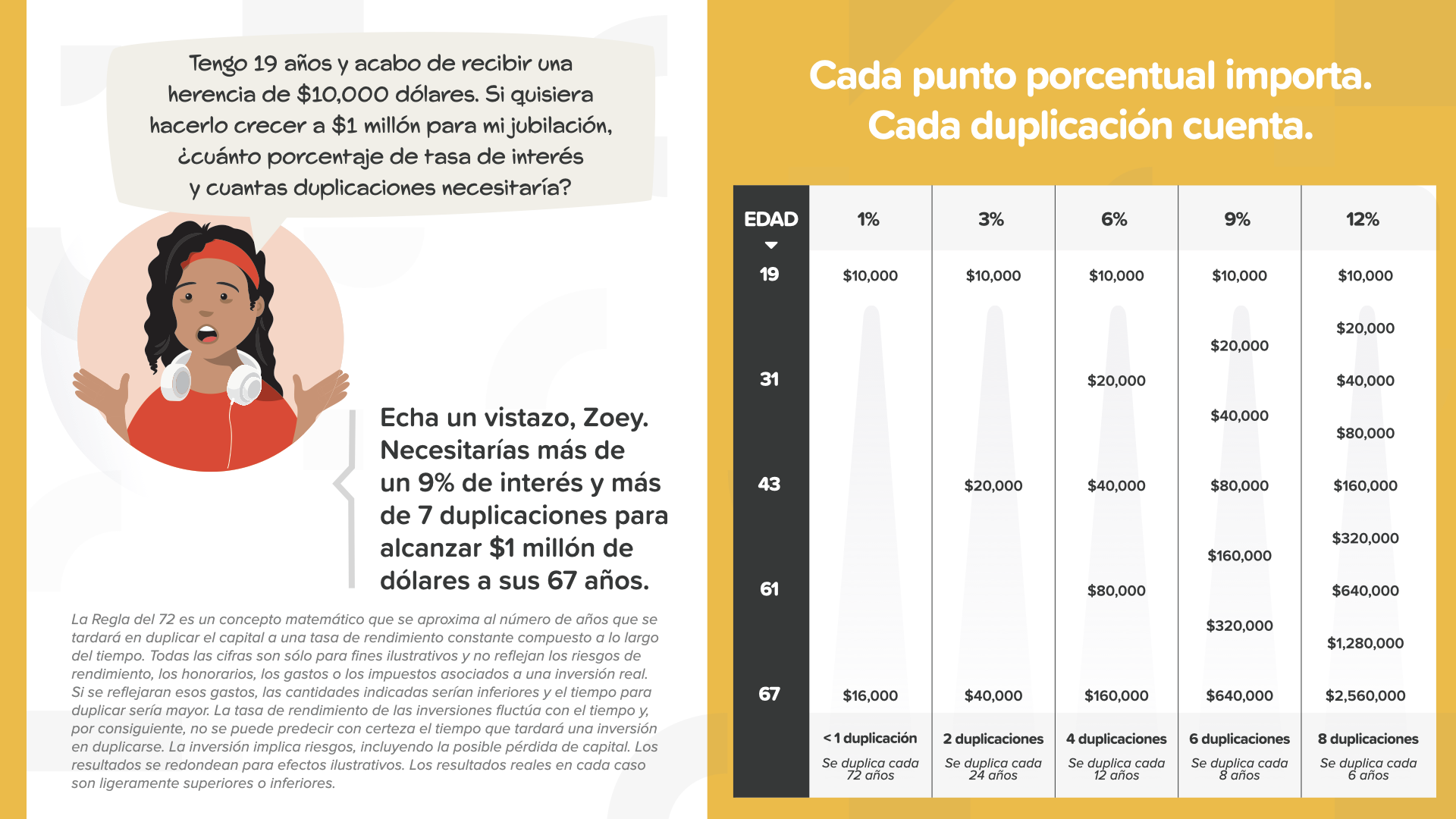

¿Recourir à la question sur le 1% ? ¿Alguien elegiría 72 años para duplicar su dinero ? ¡Claro que sí ! Parce que les gens ne savent pas comment fonctionne l'argent, il y a près de 10 milliards de dollars dans des caisses d'épargne qui promettent le 0,10 %. Il ne s'agit que d'une fraction de 1 %. Lorsque la CNBC a fait une analyse de notre livre il y a quelques mois, c'est l'une des choses qu'elle a qualifiée d'incroyable.

Avec un taux de rendement de 0,10 %, si l'on divise par 72, il faudra attendre 720 ans pour que le compte soit dupliqué. ¡Para el año 2820 ! Como dice Clark, a sus tatara, tatara, tatara, tatara, tatara, tatara nietos les encantará. Pour que les choses soient claires, le même endroit qui offre 0,10 % peut offrir 16 % ou plus avec une carte de crédit. Cela signifie que votre argent est dupliqué tous les 4,5 ans. Vous savez maintenant pourquoi le titre du livre est "Deja de ser un tonto". Il faut savoir comment fonctionne l'argent aujourd'hui, pas demain, HOY.

Il est probable que la banque vous remettra une carte pendant que vous attendez en ligne pour effectuer un dépôt. ¿De qué marca suele ser la piruleta ? Oui, un Dum Dum. Nous ne pouvons pas inventer cela. C'est comme si on avait l'intention de le dire, mais qu'on ne connaissait pas la chanson.

Vous pouvez également utiliser cet outil pour calculer le rendement nécessaire pour atteindre une mesure de réduction des coûts ou pour calculer le coût d'un remboursement.

Ce n'est pas le moment de faire preuve d'ingéniosité. C'est le moment d'appliquer la règle des 72 à tous vos financements, comme le font les personnes dotées d'une bonne mentalité.

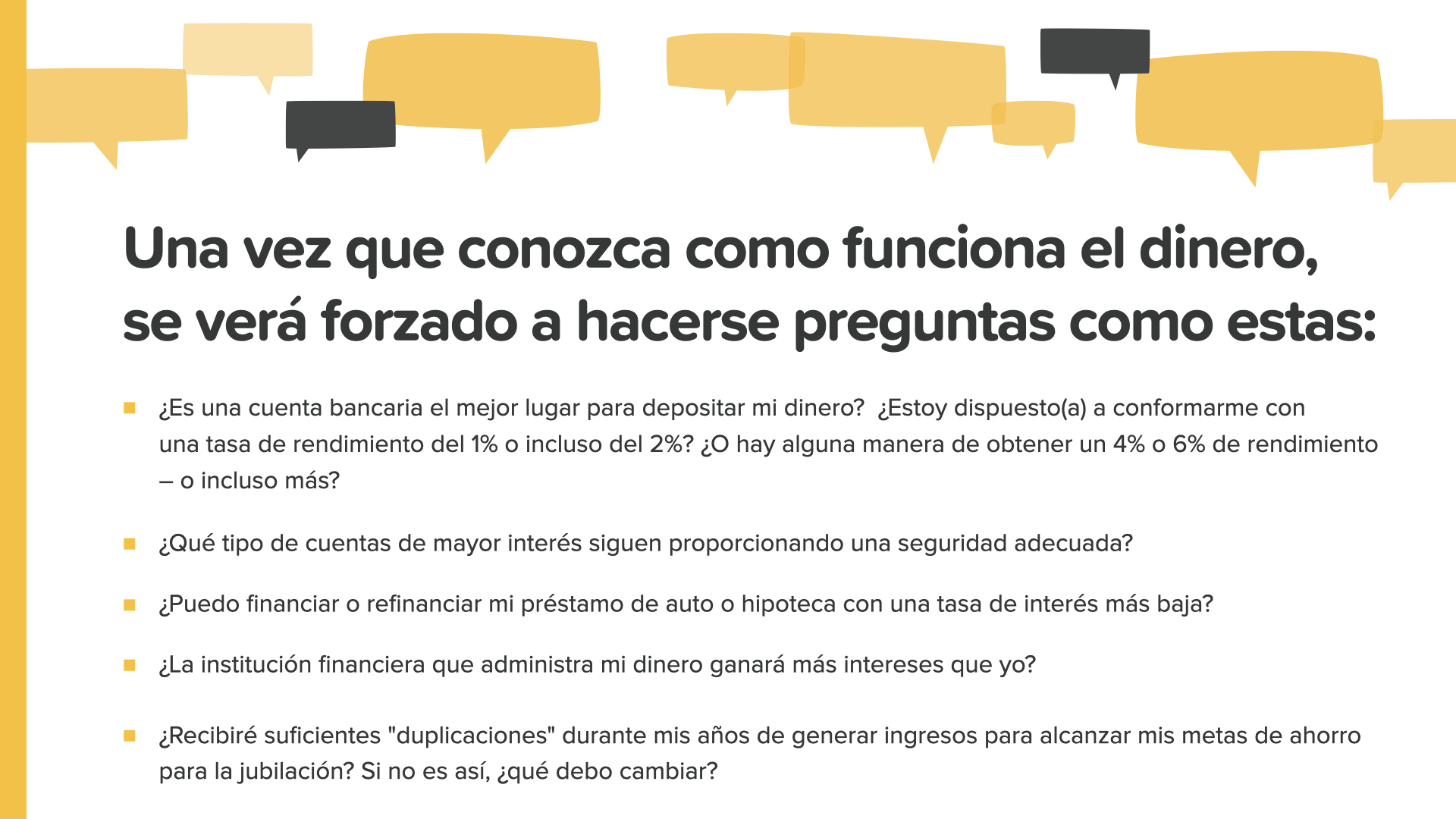

Nous sommes en train de terminer le cours d'aujourd'hui. Les principes/concepts que vous allez apprendre vous posent les mêmes questions que celles que vous trouverez dans cette diapositive. Pourquoi ne pas utiliser une carte bancaire ? Quelles autres options sont sûres ? Comment refinancer un prêt à un taux plus bas ? Que peut-on faire pour éviter les doubles emplois ? Un conseiller financier est la personne la mieux placée pour répondre à ce type de questions. Nous pouvons en discuter avec vous si vous n'en avez pas ou si vous avez besoin d'aide pour en choisir un.

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous voulons en finir avec l'analphabétisme financier dans toutes les communautés. Il s'agit d'une entreprise gigantesque qui nécessite une équipe de plusieurs milliers d'éducateurs de HowMoneyWorks. Nous recherchons des personnes qui nous aideront à donner ces cours. Voici où nous pouvons entrer, nous ou quelqu'un que nous connaissons.

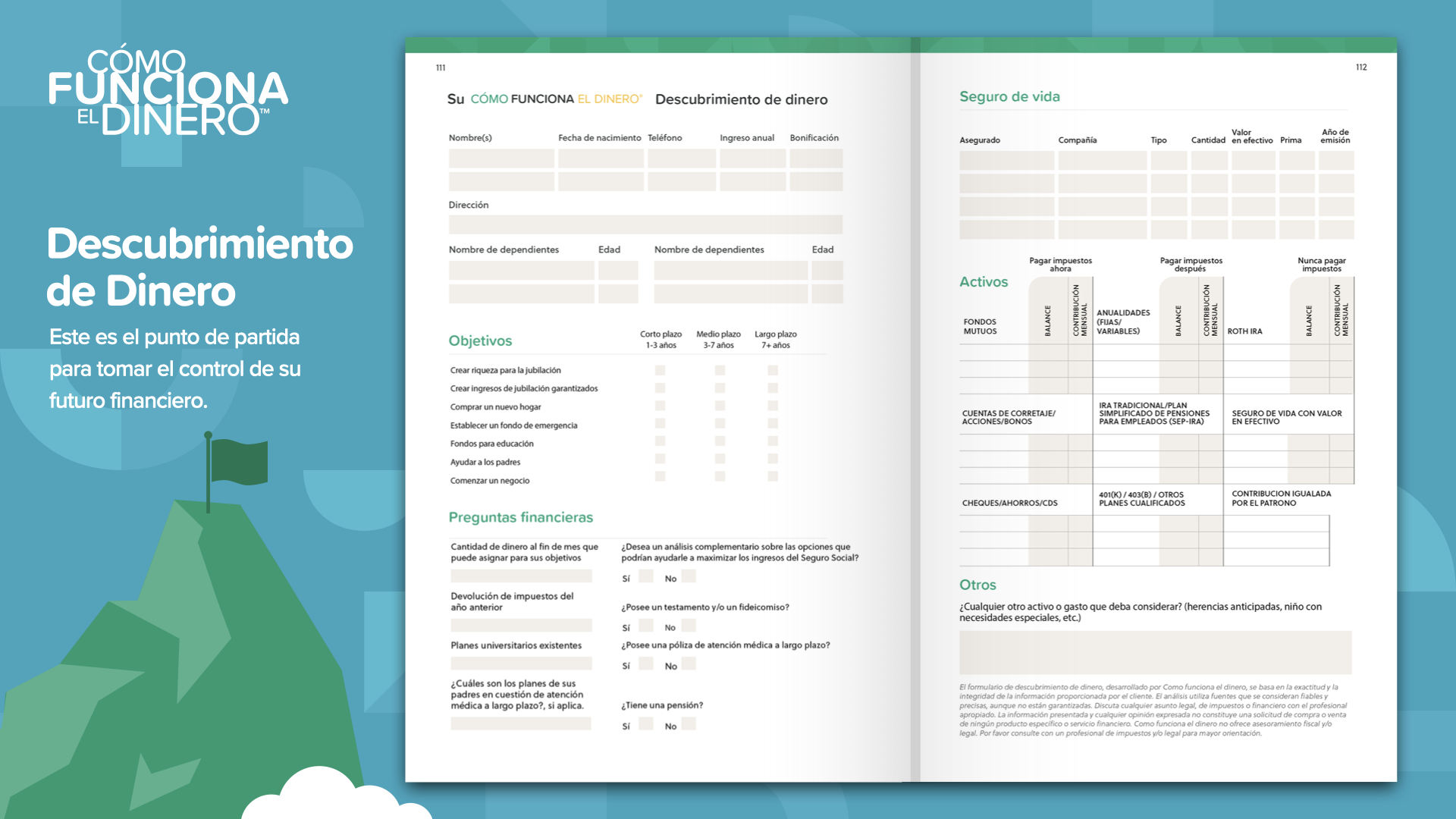

Nous sommes à la fin de l'ELEMENTO de ce jour. Piense en qué concepto le resonó más. C'est pourquoi nous avons commencé cette mission qui consiste à éradiquer l'analphabétisme financier. C'est ainsi que l'on commence à prendre le contrôle de ses finances... c'est ce que nous appelons la découverte de l'argent. En participant à ce cours, nous pouvons vous aider si vous n'avez pas de professionnel des finances. Cette formation fonctionne comme des instructions de gestion sur votre téléphone portable : 2 points de référence constituent tout ce dont vous avez besoin : où vous êtes et où vous devez aller. C'est aussi ce qu'il faut faire pour suivre le parcours de l'itinéraire financier. La découverte de l'argent de HowMoneyWorks dans le livre peut aider l'auteur à s'acquitter de cette tâche.

Il est temps de discuter de ces concepts et de revoir les objectifs avec un professionnel des finances ... surtout si vous n'avez pas d'interlocuteur pour le moment ... Le premier des 7 coups de pouce de l'argent est l'éducation financière. Si vous lisez le livre HowMoneyWorks, vous commencerez à apprendre ce qui fonctionne réellement. Nous pouvons l'aider à parcourir les 6 autres étapes. Nous procédons en deux étapes : la première est une phase de découverte, au cours de laquelle nous consacrons 15 minutes à l'identification de l'endroit où il se trouve aujourd'hui dans sa vie financière et, ce qui est le plus important, de l'endroit où il veut aller. Ensuite, notre équipe passe quelques jours à calculer des chiffres, à rechercher dans le secteur financier les meilleurs produits et services pour répondre à leurs besoins et à identifier ceux qui s'adaptent le mieux à leur situation actuelle et à leurs objectifs futurs. Enfin, nous disposons d'un tableau comparatif et nous vous guidons à travers les étapes que nous vous recommandons de suivre pour atteindre vos objectifs. Ne prenez pas de risques. Construisez votre FONDATION en mettant votre argent au travail dès aujourd'hui.