TheMoneyBooks Elementos - Fundación

© 2025 WealthWave. Tous droits réservés.

Notre cours de "FUNDAMENTOS" vous aidera à comprendre l'importance de faire en sorte que votre argent serve à l'USTED, plutôt qu'à une autre personne. Cette base constitue un point de départ essentiel pour construire une vie plus sûre et plus confiante, un avenir plus indépendant financièrement et plus riche en opportunités. Peu importe qui vous êtes, quels sont vos objectifs, la sécurité et l'indépendance sont ce que nous voulons tous. Comencemos...

Reproduire la vidéo.

Notre cours d'aujourd'hui / esta noche s'intitule "FUNDACIÓN". C'est le premier des 5 éléments. Une fois que vous aurez terminé les 5 éléments, vous pourrez prétendre à un certificat de finalisation, délivré par les auteurs du livre et par moi-même.

Notre cours de "FUNDACIÓN" vous aidera à comprendre l'importance de faire en sorte que votre argent serve à l'USTED, plutôt qu'à une autre personne. Cette base constitue un point de départ essentiel pour construire une vie plus sûre et plus confiante, un avenir plus indépendant financièrement et plus riche en opportunités. Peu importe qui vous êtes, quels sont vos objectifs, la sécurité et l'indépendance sont ce que nous voulons tous. Comencemos...

Tiene que enfrentarse a las realidades del mundo que le rodea antes de comenzar este proceso. Considérez ceci comme votre vérification de la réalité, O, votre patada de Cómo funciona el dinero. Notre objectif n'est pas d'offrir un doctorat en finance, mais plutôt d'enseigner les concepts de base qu'il faut connaître pour commencer à prendre des décisions plus intelligentes concernant son argent et son patrimoine avec un nouveau sentiment d'URGENCE. C'est la base que la NUNCA nous a donnée à l'école, et c'est l'EMPUJE dont nous avons tous besoin en ce moment.

Vous connaissez également le titre du livre "Como funciona el dinero, deje de ser un tonto". Si vous avez lu le livre, vous connaissez les personnages. Tout le monde en a, même s'il s'agit d'un ou deux personnages préférés. Le mien est ____________. Ils sont la preuve qu'il n'y a pas de questions à poser lorsqu'il s'agit d'argent. S'il vous plaît, si vous le souhaitez, notez-le dans votre livre.

La première option qui s'offre à vous en commençant ce cours est simple. ¿Ellirá la mentalidad del tonto o aprenderá a pensar como los ricos ? C'est votre choix. Le fait que vous participiez au cours d'aujourd'hui est un signe que vous êtes sur la bonne voie. La bonne nouvelle, c'est qu'il n'est pas nécessaire d'être riche pour penser comme les riches, il suffit d'avoir des connaissances. C'est l'occasion d'acquérir cette connaissance et cette mentalité.

L'un des pères fondateurs de notre pays, Benjamín Franklin, a dit une fois : "Invertir en conocimientos produce siempre los mejores beneficios". Vous avez fait un grand pas en prenant le temps d'apprendre l'une des compétences les plus précieuses pour la vie. Il vous sera reconnaissant de l'avoir fait.

Le comédien W.C. Fields a dit une fois : "Es moralmente incorrecto permitir que un tonto permanezca con su dinero". En fait, il s'est mis à broyer du noir. Sin embargo, esto demuestra una cosa. Si vous ne savez pas comment fonctionne l'argent, vous pouvez finir par devenir le point de chute de quelqu'un. C'est ce qui se passera pour vous dans la journée d'aujourd'hui.

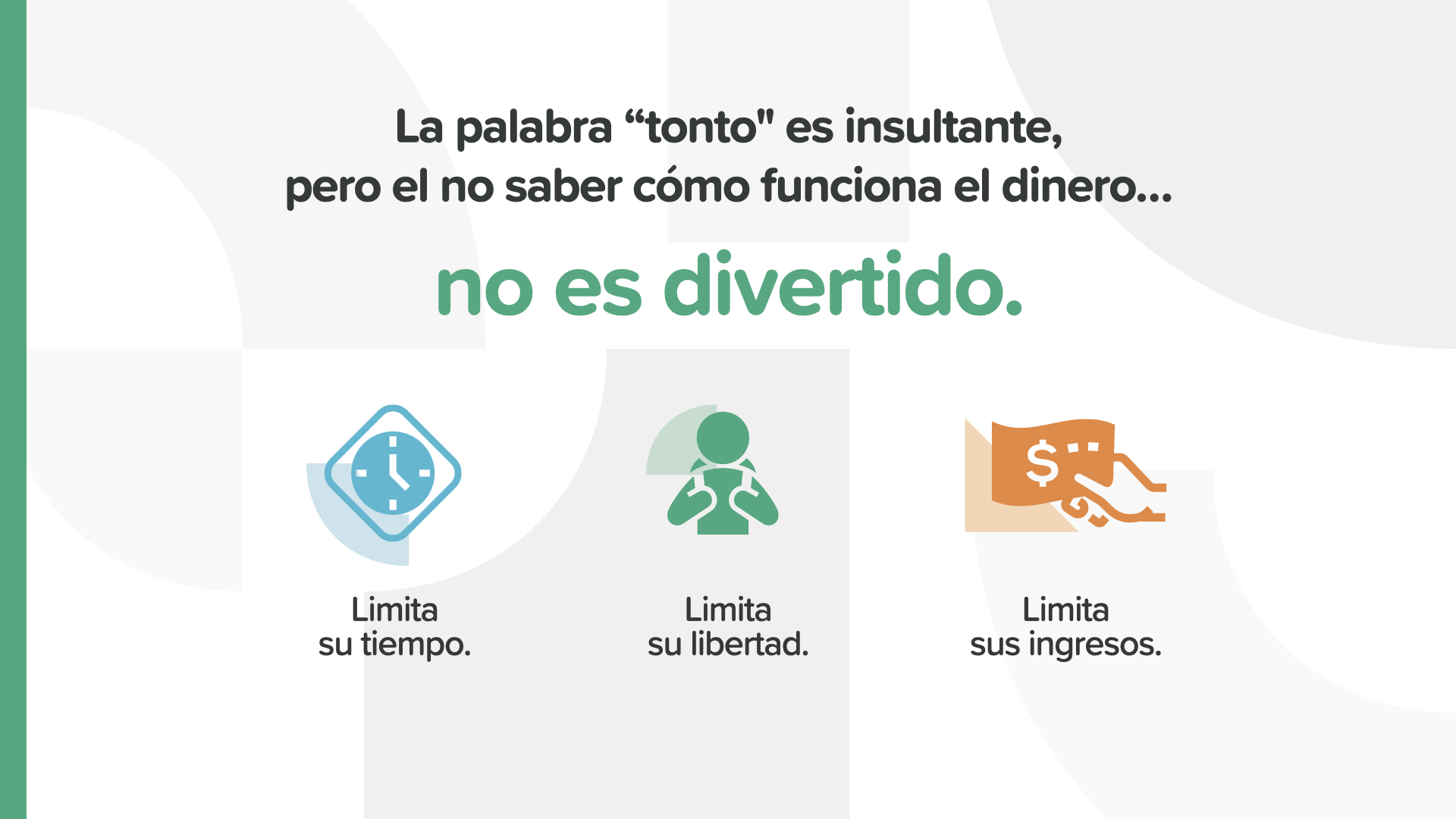

Sabemos que la palabra "tonto" suena insultante. Malheureusement, c'est la meilleure façon de décrire quelqu'un qui permet de l'apprécier parce qu'il ne sait pas comment fonctionnent les choses. Ne pas savoir comment fonctionne l'argent n'est pas amusant. Il peut vous priver de votre temps, de votre liberté et même de vos revenus.

Il y a un vieux dicton qui dit : "Les pensées créent la réalité". La réalité financière dépend en grande partie de la façon dont l'esprit fonctionne lorsqu'il s'agit d'argent.

Le cours d'aujourd'hui - ELEMENTOS-Fundamento- aborde ces 3 concepts et stratégies de base. Chacun d'entre eux est essentiel comme base pour commencer à prendre des décisions financières en toute confiance et à prendre des mesures pour contrôler son argent.

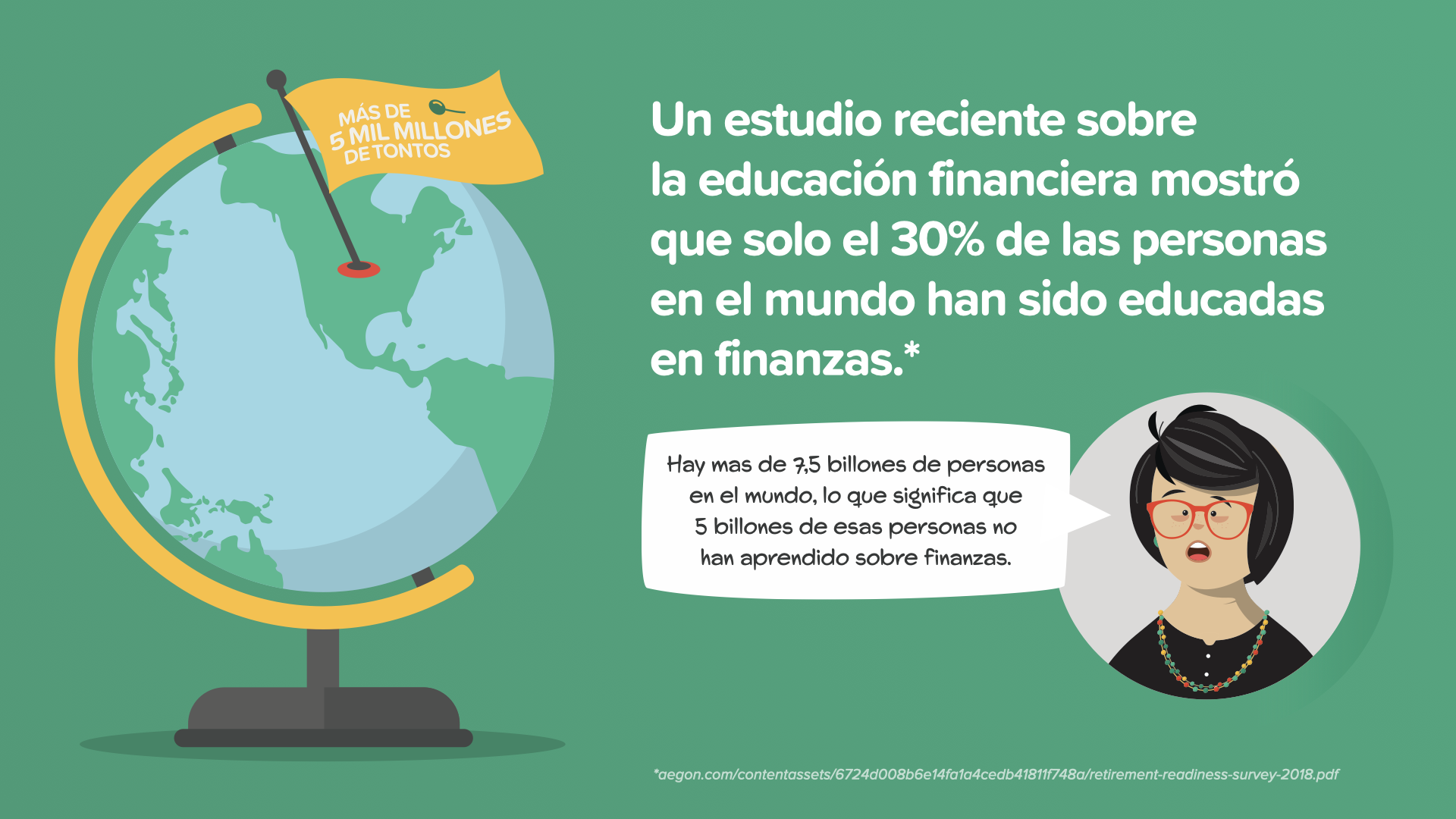

Aujourd'hui, nous savons tous qu'une crise médicale mondiale peut être dévastatrice. La baisse des revenus est la version économique d'une crise mondiale et touche plus de 5 000 millions de personnes dans le monde qui ne sont pas considérées comme éduquées en ce qui concerne leurs revenus. La dévastation financière a été incommensurable, car elle touche des individus dans le monde entier, et elle est en partie intentionnelle. L'industrie financière ne veut pas que nous nous engagions à changer les choses.

Si nous étions en 1920, il y aurait encore des millions d'adultes dans notre pays qui ne sauraient pas lire. L'éducation publique des 100 dernières années a changé la donne. La classe de Como funciona el dinero est l'éducation publique de l'éducation financière. Avec ce cours, vous apprendrez les principes de base pour gagner, dépenser, économiser et investir votre argent. Tout comme l'apprentissage de la lecture, lorsque vous saurez comment fonctionne réellement l'argent, vous changerez la façon dont se terminera votre histoire financière.

Lorsque j'ai entendu dire : "Plus de 5 millions de personnes dans le monde sont considérées comme financièrement non éduquées", vous vous êtes probablement demandé ce que cela signifiait. Cela fait référence aux résultats d'une étude mondiale récente. Dans cette étude, seuls 30 % des personnes dans le monde sont considérées comme financièrement éduquées. L'étude a utilisé un simple questionnaire sur l'argent pour révéler que la grande majorité des personnes, dans les pays du monde entier, n'étaient pas en mesure de répondre correctement à ces simples questions sur l'argent. Ce cours enseigne les réponses à ces questions... et à bien d'autres. C'est la raison pour laquelle nous enseignons ce cours et nous espérons que c'est la raison pour laquelle vous êtes ici.

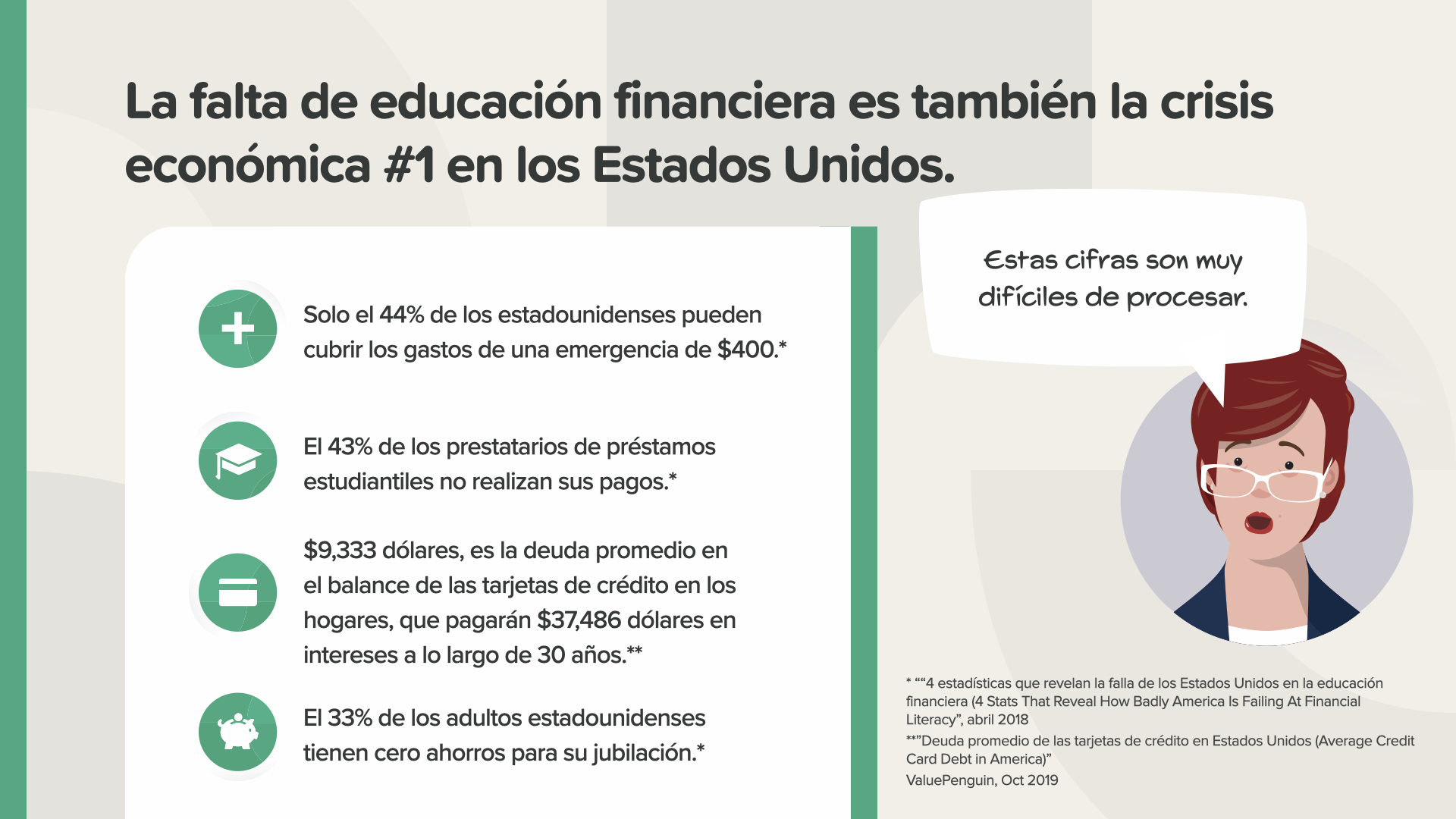

Notre nation ne se porte pas mieux que le reste du monde. Le manque d'éducation financière est également notre principale crise économique. Observez ces chiffres ¿Puede creer que casi la mitad de los estadounidenses no tienen lo suficiente para cubrir una emergencia de $400 dólares, para hacer los pagos de sus préstamos estudiantiles a tiempo, para pagar sus tarjetas de crédito o incluso considerar la posibilidad de jubilarse ? Sarah a raison ⎯ en ce que ces chiffres qui affectent les familles tous les jours sont difficiles à traiter. A principios de 2020, con la cantidad de personas en desempleo, la bolsa de valores estando volátil, y con tantas personas siendo afectadas, estoy seguro(a) de que las cifras son aún peores. Mais la bonne nouvelle pour vous et pour tous ceux qui suivent ce cours, c'est qu'avec de la connaissance et de l'action, nous pouvons changer les chiffres. Ce cours est le premier jour d'une nouvelle réalité, d'une nouvelle mentalité financière et d'un nouvel avenir financier.

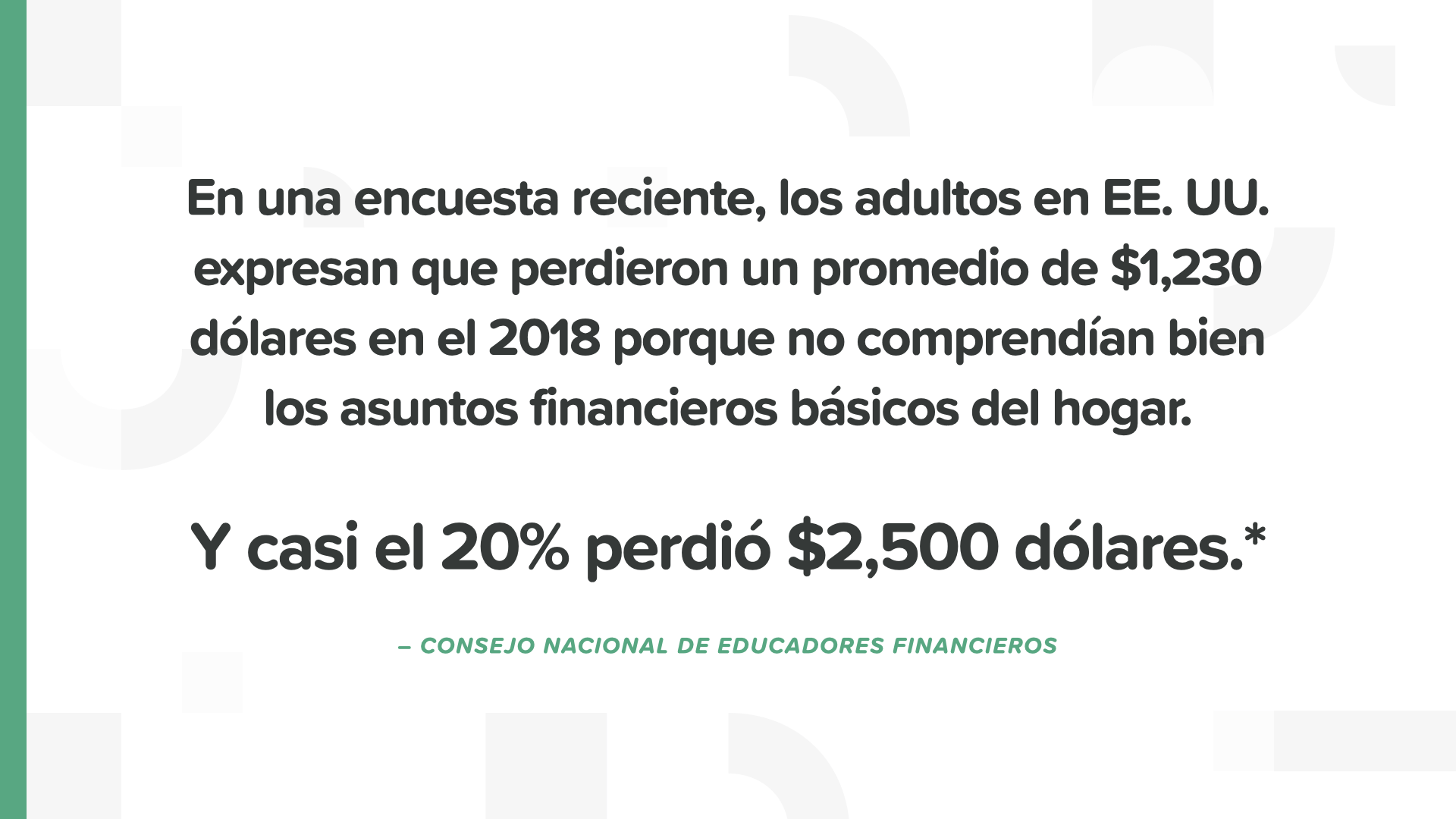

Según la reciente encuesta del Consejo Nacional de Educadores Financiero, adultos estadounidenses perdieron un promedio de $1,200 dólares en el 2018 porque no sabían qué hacer con el dinero. 1 de cada 5 perdió $2,500 dólares. Es como tomar un cheque de estímulo y prenderle fuego.

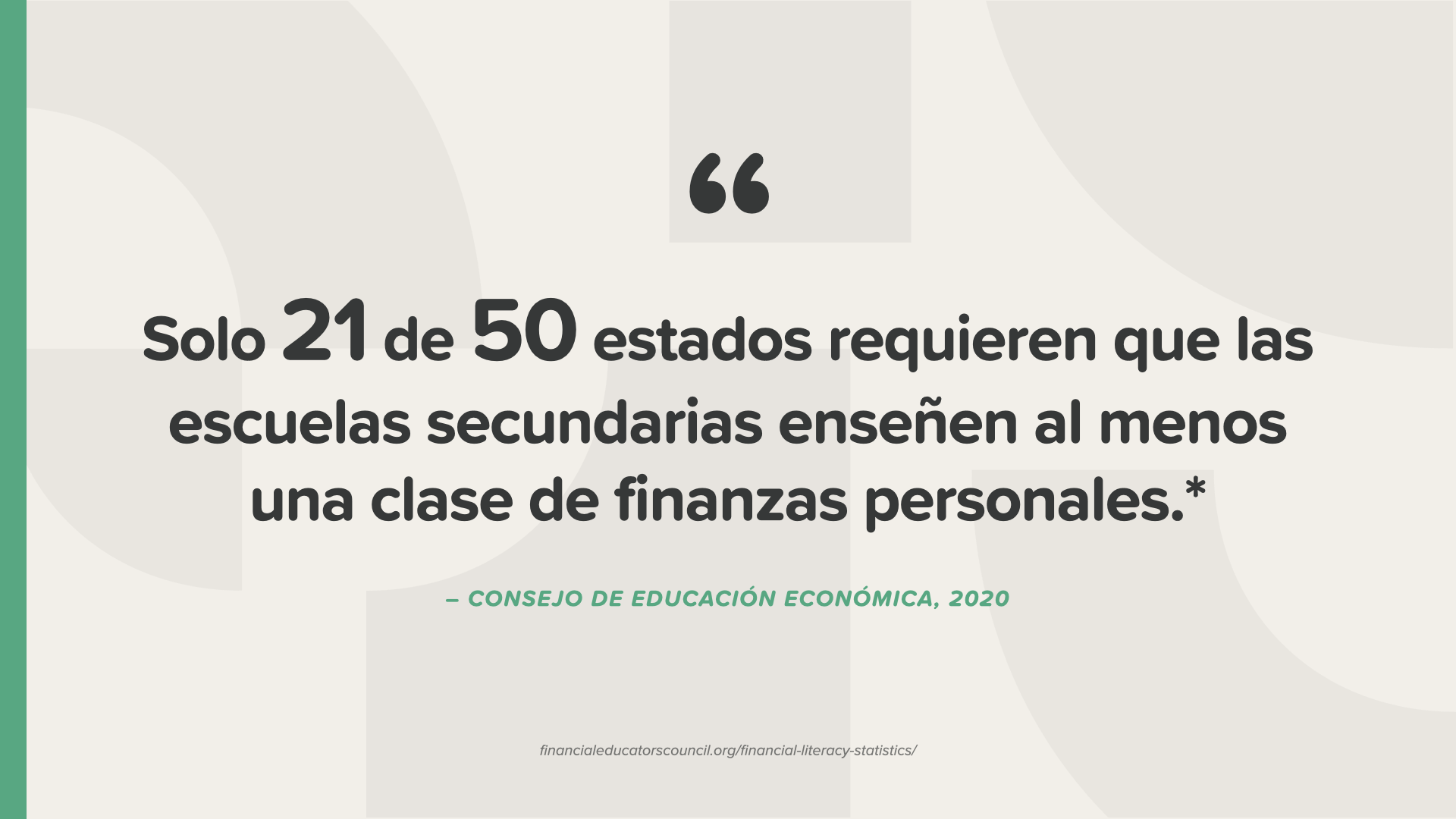

Seuls 21 pays exigent que les élèves de l'enseignement secondaire suivent au moins un cours sur l'argent, et ceux qui le font ne font qu'effleurer la surface avec des thèmes tels que le solde d'un chèque. Est-ce suffisant ? Quel est le pourcentage d'écoles qui enseignent l'éducation sexuelle, la crosse, la presse et la diffusion ? Près de 50 sur 50. Vous ne pouvez pas inventer ces choses. Tampoco nos hace sentido.

La plupart des enfants pensent qu'un cours de finance personnelle leur serait utile. Il est difficile d'en trouver un pour eux. C'est pour cette raison que nous avons enseigné ce cours et fourni ce livre.

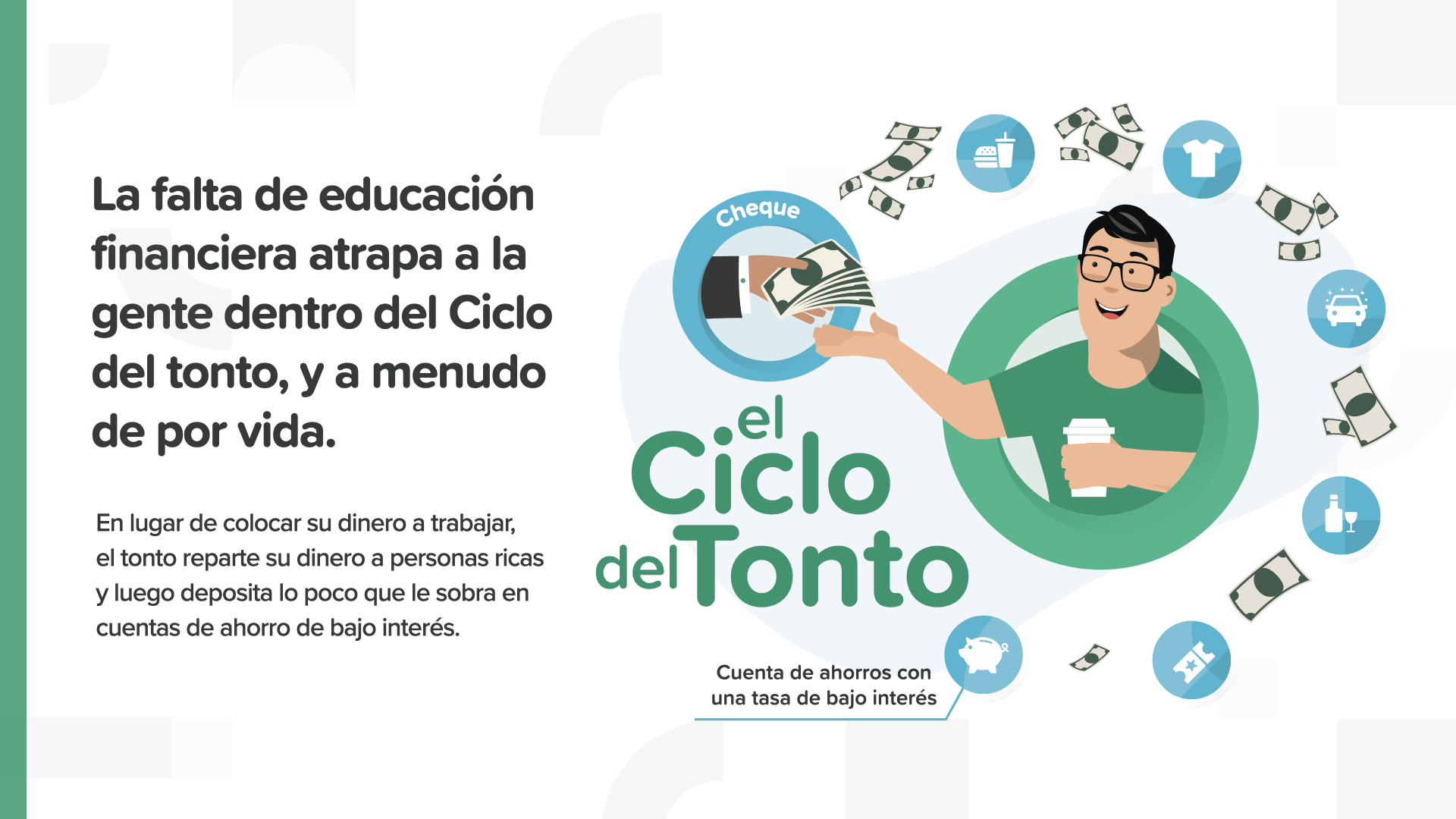

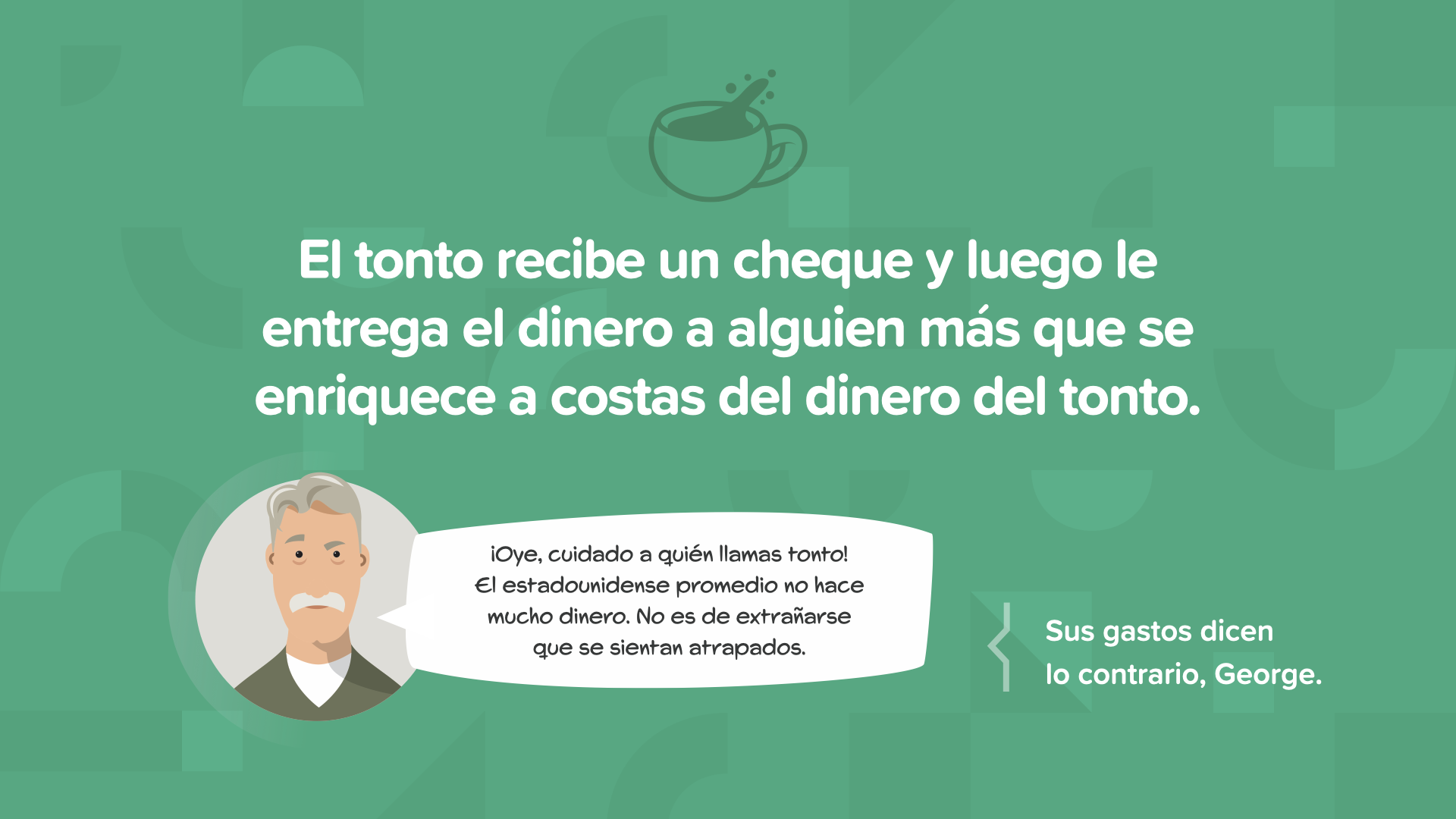

Je vous présente le Ciclo del tonto. Il s'agit de l'habitude de dépenser sans compter et d'économiser à faible coût, qui se prolonge de mois en mois, d'année en année, en absorbant lentement son potentiel de ricanement, de liberté et de contrôle. Tous les deux semestres, le cycle se répète : visites supplémentaires au supermarché, achats inutiles en ligne, autre abonnement en "streaming". La plupart des gens savent comment gagner et dépenser de l'argent, c'est tout. Mais qu'en est-il des autres options ? Il est temps de rompre avec le vélo du soleil.

Les tontons donnent leur chèque à quelqu'un qui se sert de leur argent. Espere a ver las cifras. Les petites sommes s'additionnent avec le temps et se transforment en grandes sommes.

Observez cette image du livre... Certains de ces chiffres pourraient être un peu différents si tous ou la plupart d'entre eux n'étaient pas restés à la maison. Il y a moins de dépenses pour les vêtements, les services de transport en commun, les cafés et les événements... mais il y a plus de dépenses pour les produits alimentaires à emporter, les abonnements et même l'alcool.

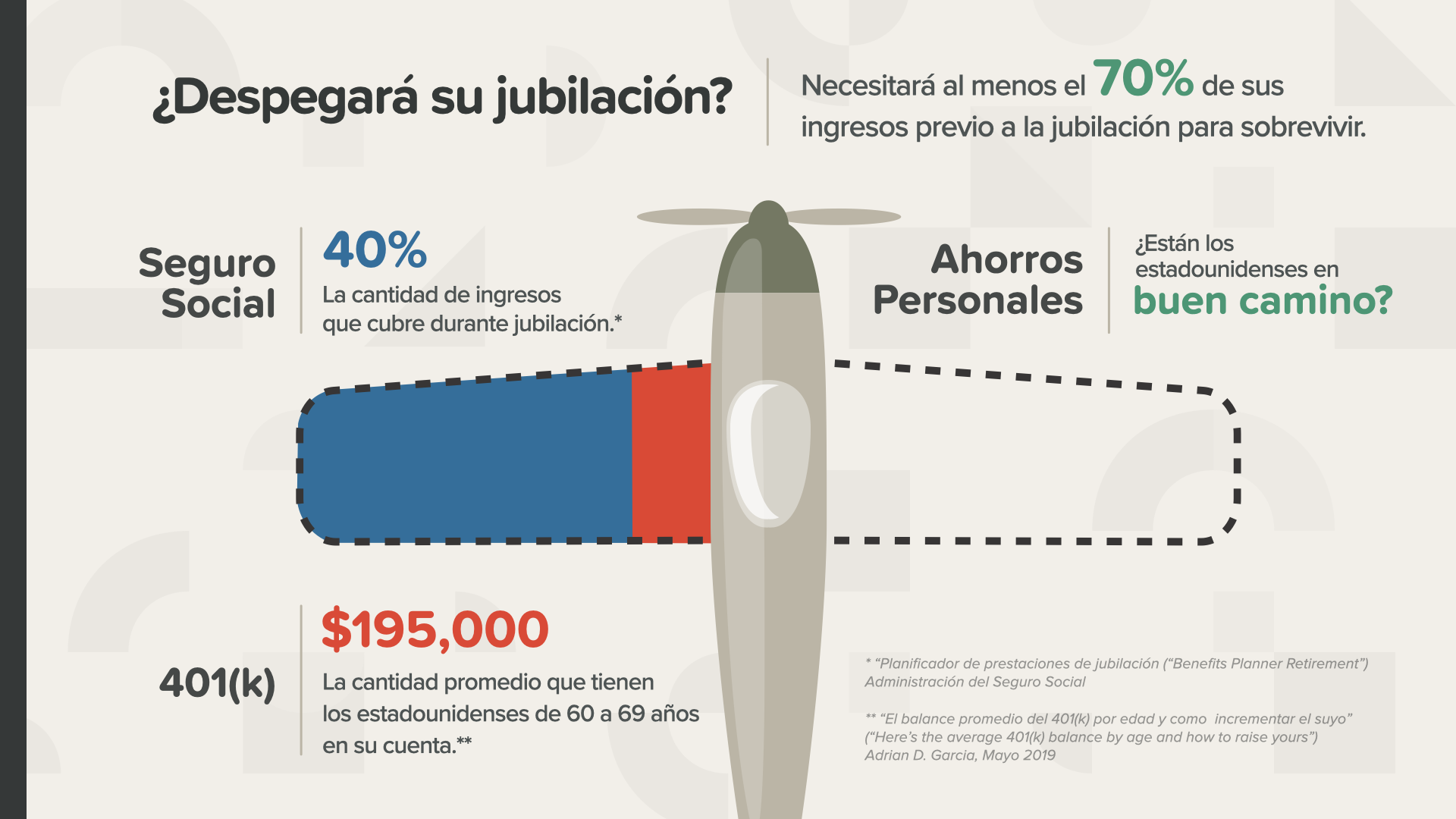

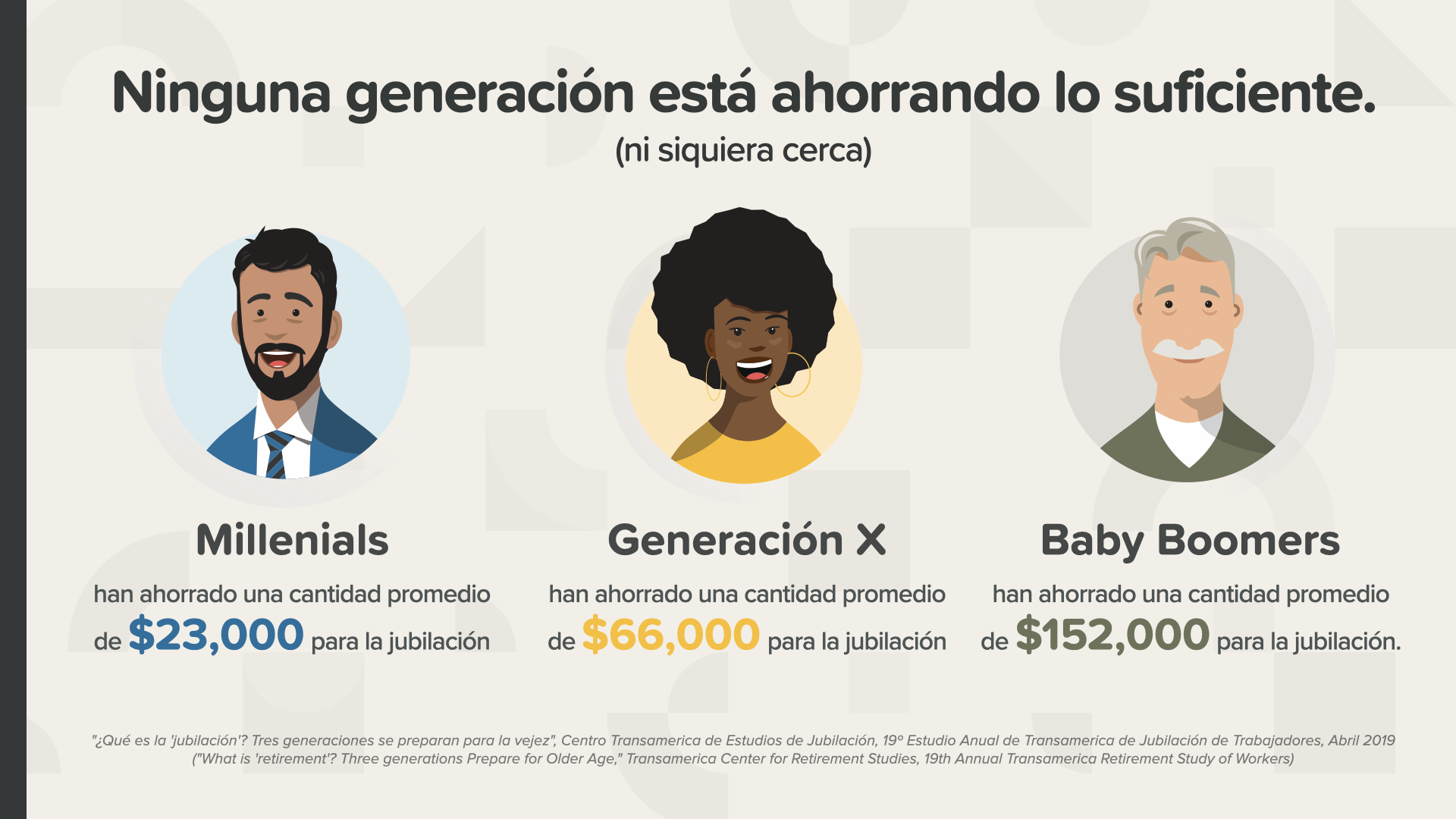

Piense en su jubilación como si fuese un avión, necesita ambas alas para volar. La sécurité sociale et le plan 401(k), s'il y en a un, peuvent constituer une part des revenus avec lesquels vous prévoyez de vivre pendant votre retraite. L'autre compte dépend entièrement de vous, c'est votre responsabilité. Si vous souhaitez vivre avec au moins 70 % de vos revenus antérieurs à votre mariage, vous devez prendre au sérieux ce que vous économisez. Son conseiller financier peut l'aider à décider quel est ce numéro et où le déposer. J'ai des conversations de ce type tous les jours. Nous avons un aperçu du progrès des Américains avec leur deuxième langue...

Peu importe la génération, personne n'a assez d'argent. Il faut se rappeler que plus on est grand, moins on a de temps, et donc plus on a besoin d'argent.

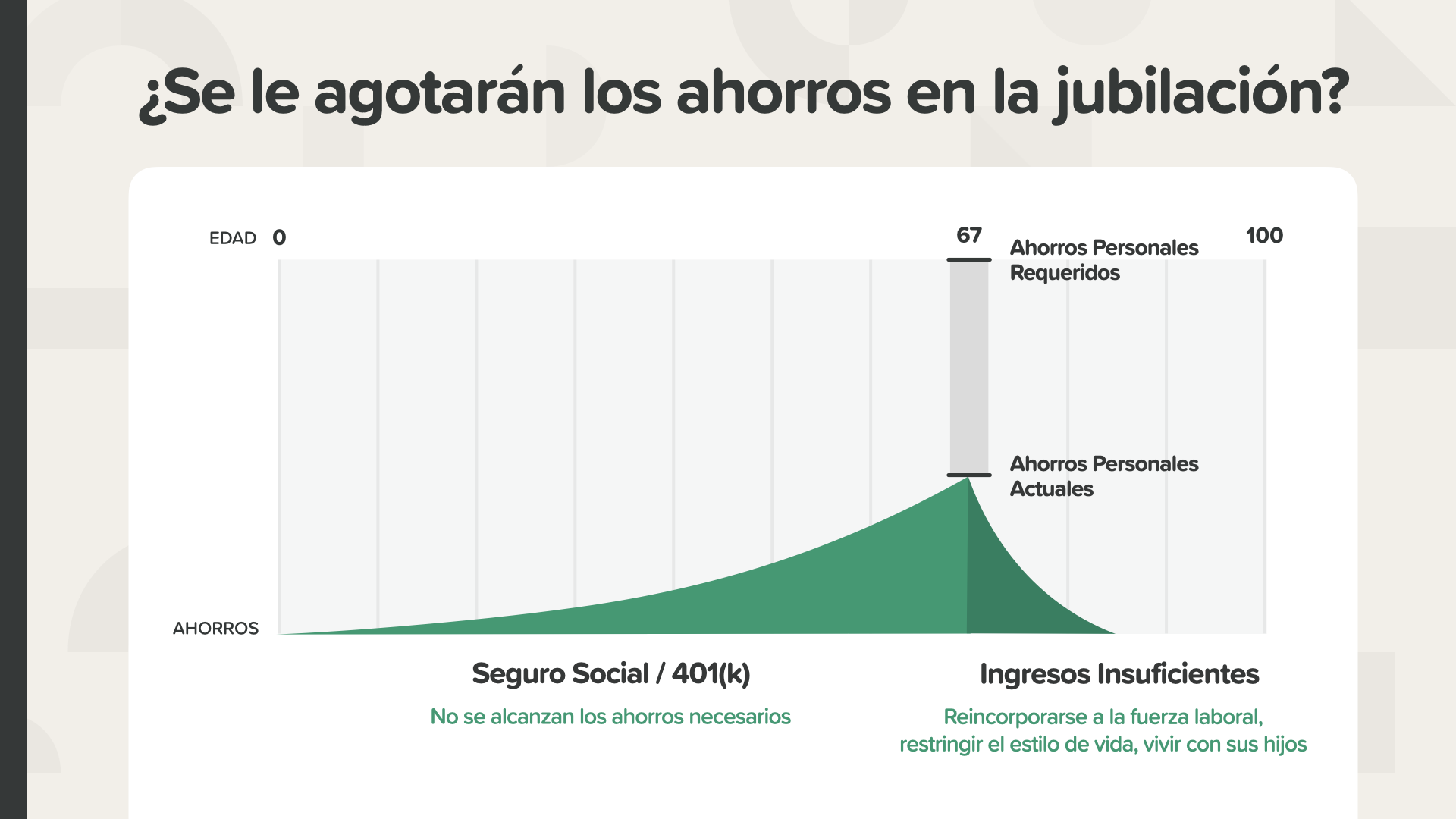

Aquí tenemos un ejemplo que le aclarará las cifras y la posibilidad de un déficit de ahorros. Si vous ne dépensez pas suffisamment chaque mois avec un taux de rendement suffisant, vos dépenses peuvent devenir trop élevées, ce qui met en péril vos revenus de retraite et votre style de vie. En fonction de son déficit, il est possible qu'il doive travailler, conserver son style de vie pour vivre avec moins d'argent ou déménager avec ses enfants. Qu'en est-il ? ¿Ve el déficit, la zona gris entre lo que ha ahorrado y lo que necesita ? La réduction de cette brèche devrait être l'objectif de chaque citoyen et de son conseiller financier.

C'est ce qui se passe lorsque l'on s'acquitte de la tâche, lorsque l'on a atteint le seuil de dépenses pour le jubilé. Cette personne disposera d'un revenu sûr parce qu'elle a économisé la quantité nécessaire et obtenu le taux de rendement dont elle avait besoin pour atteindre les montants requis et rendre possible le mariage qu'elle avait imaginé. Il pourrait même avoir de l'argent pour léguer un héritage à ses enfants. Qu'en pensez-vous ? Vous pouvez vous adresser à votre conseiller financier pour connaître les montants à prévoir.

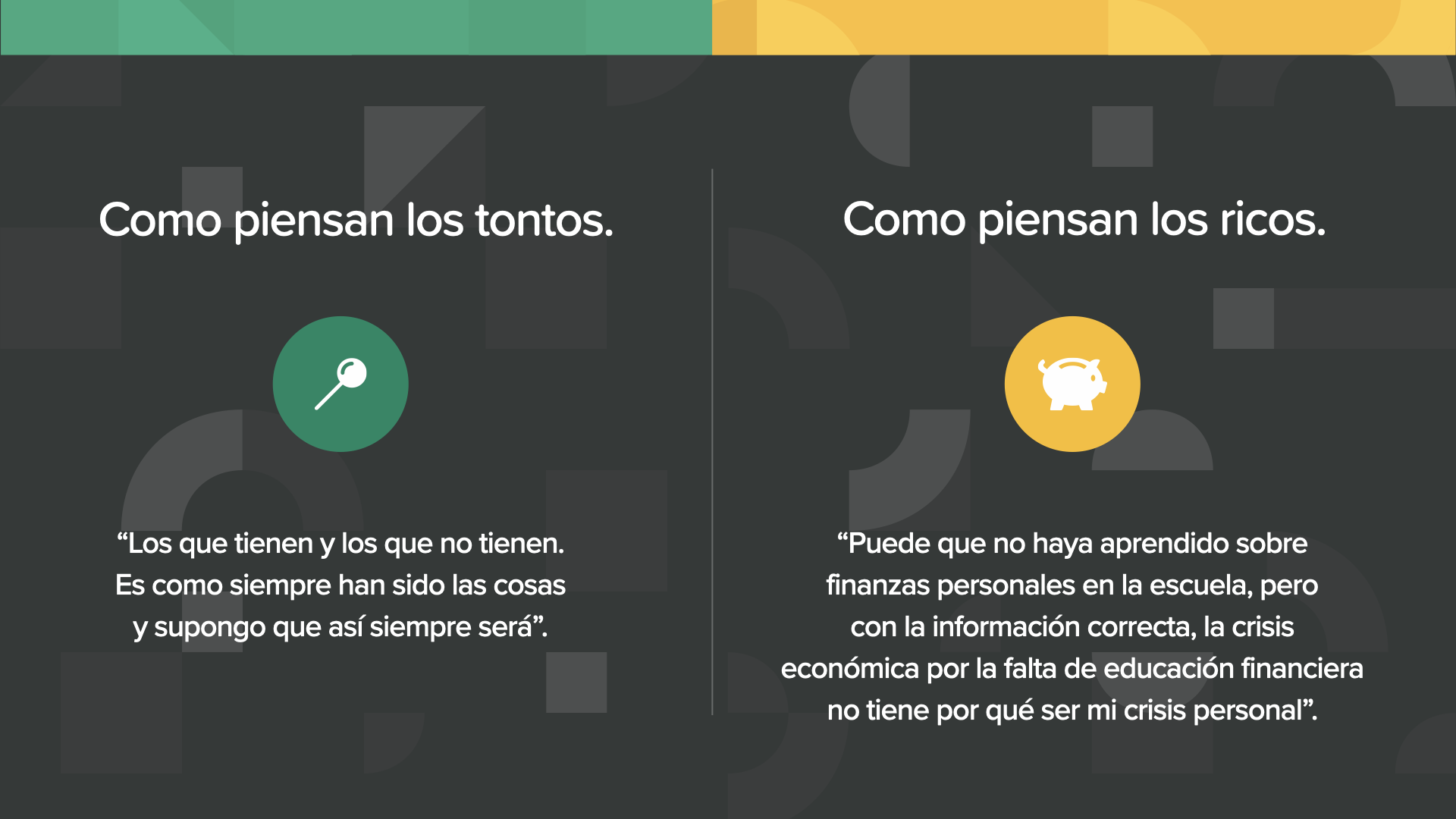

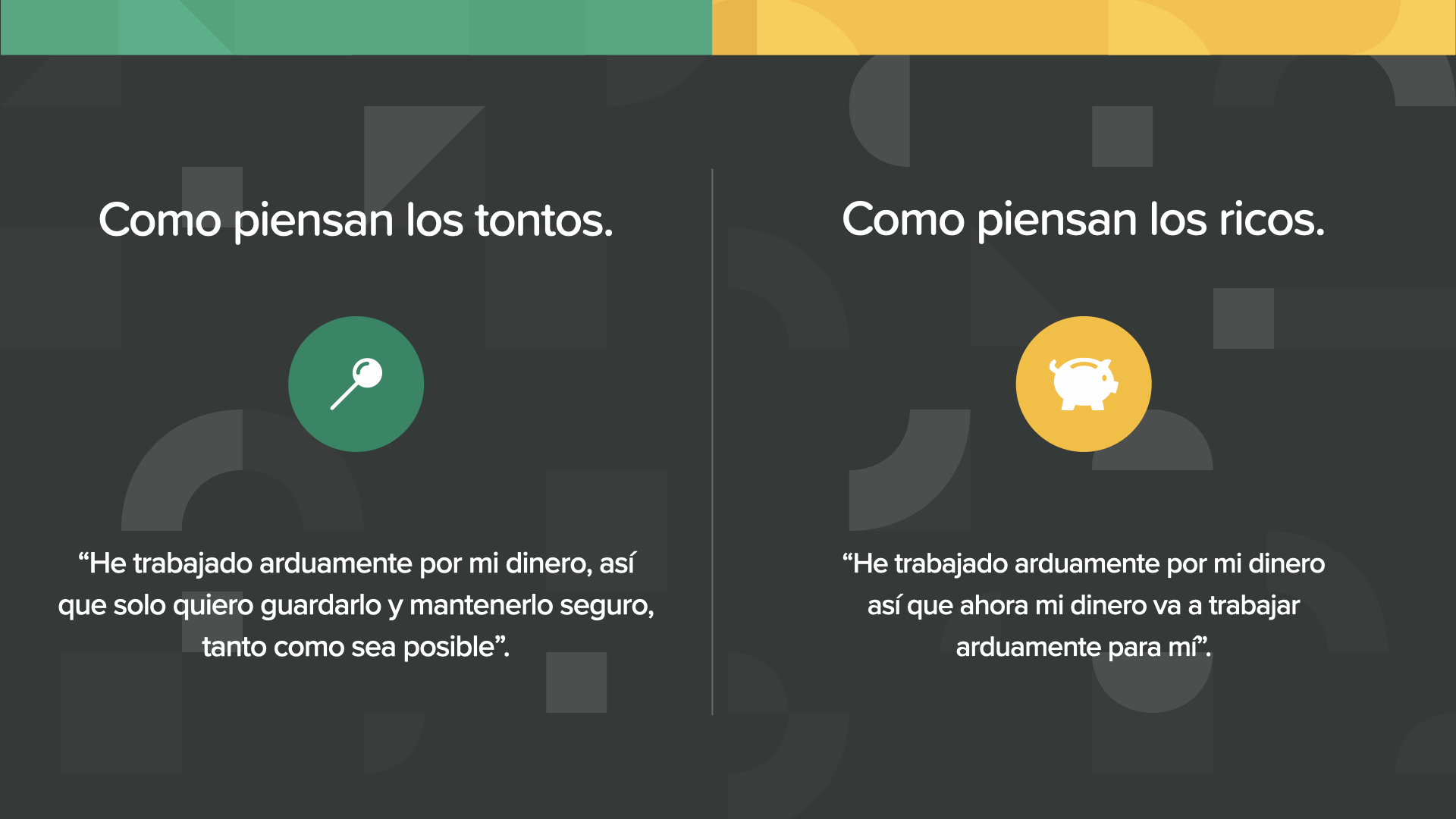

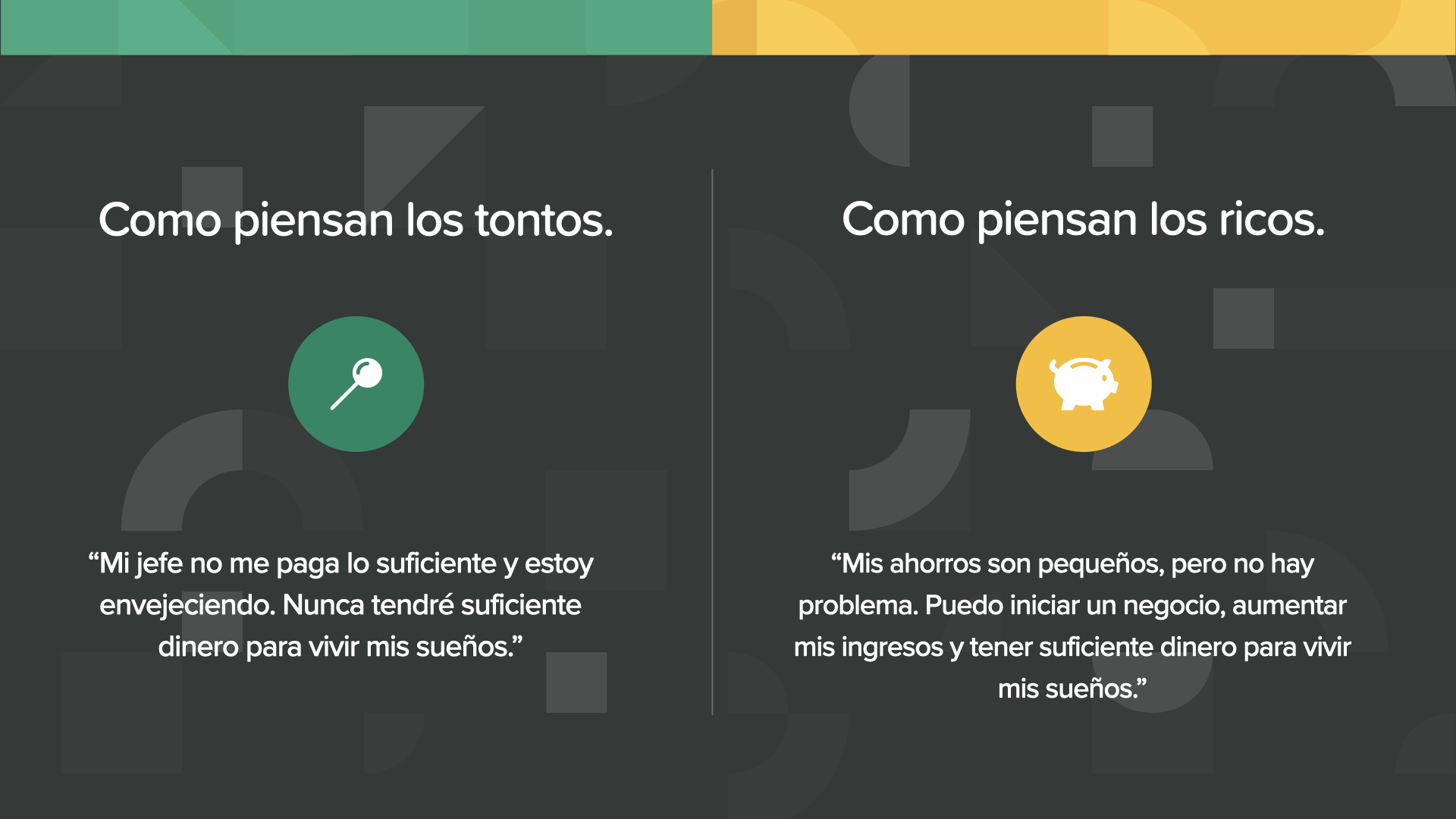

"Cómo piensa la gente rica", los ricos piensan de manera diferente a los demás. Les riches acceptent leur situation, leurs pensées sur l'argent se concentrent sur l'inquiétude, leur comportement à l'égard de l'argent se concentre sur les tonalités. Les riches, confrontés à la même réalité, adoptent une mentalité alternative. Ils envisagent l'argent et leur avenir d'une manière différente. En réunissant toutes les connaissances disponibles, ils misent sur l'argent avec enthousiasme et se créent un avenir brillant, plein de joie et d'opportunités.

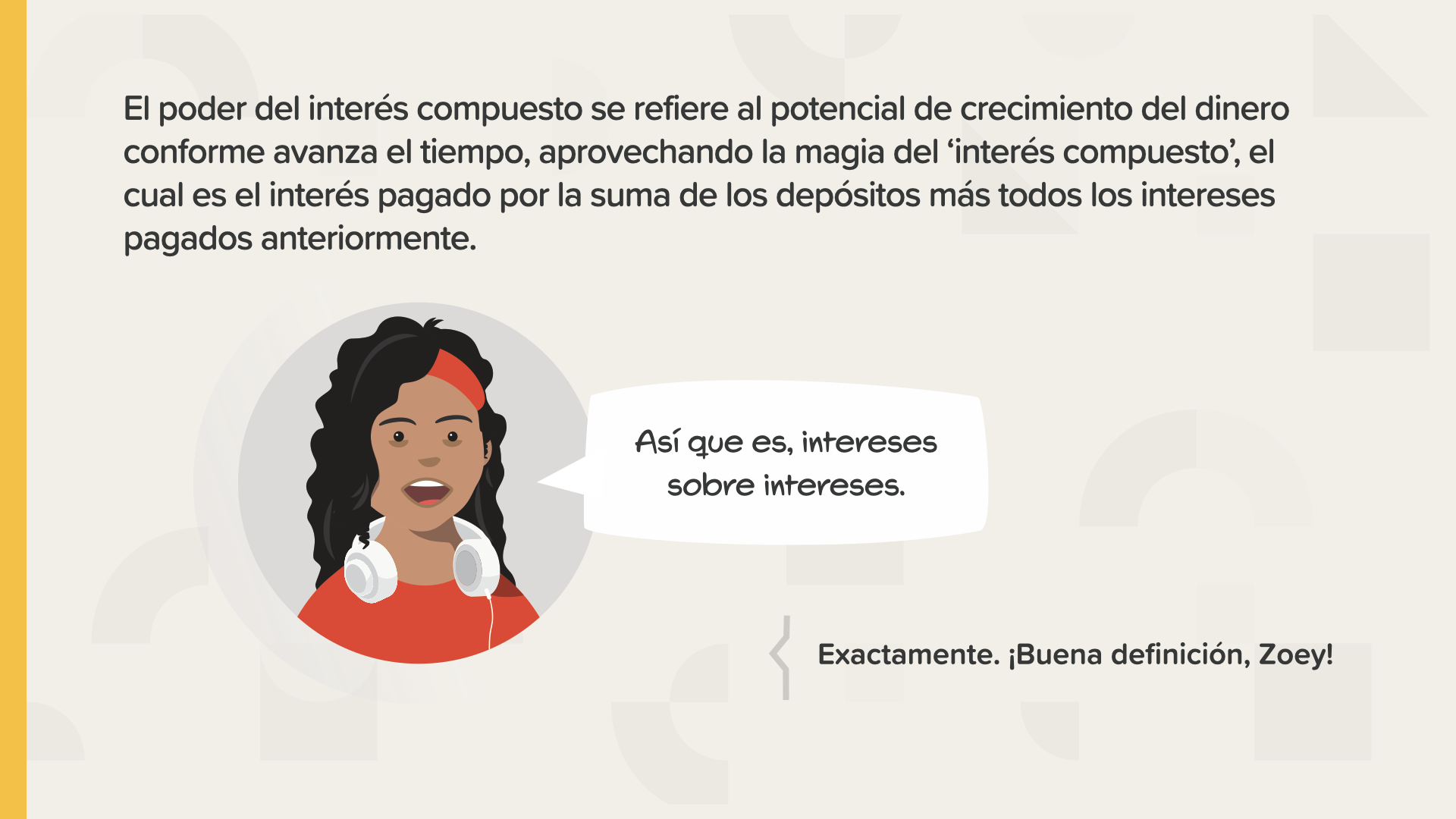

Nous allons consacrer quelques minutes à l'apprentissage de la force d'intérêt calculée. Albert Einstein disait que c'était la force la plus puissante jamais découverte.

L'intérêt calculé est l'intérêt qui permet de gagner de l'intérêt, en plus de l'intérêt qui permet de gagner de l'argent. Il s'agit de l'intérêt sur l'intérêt, comme le dit Zoey. L'intérêt contenu permet d'atteindre le potentiel de croissance exponentielle.

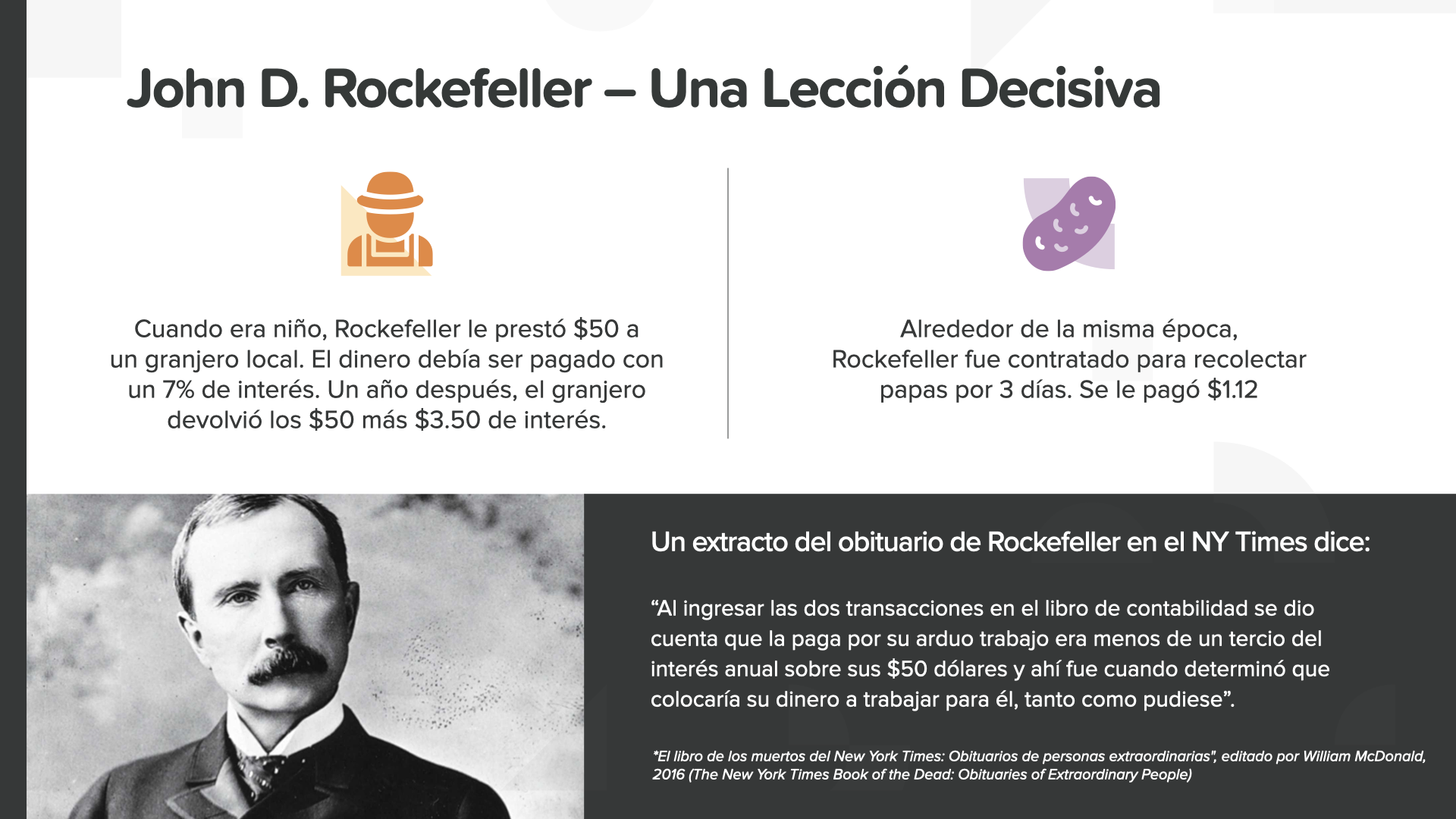

Cette histoire étonnante est celle de John D. Rockefeller, l'un des multimillionnaires des États-Unis qui est devenu un homme à part entière. Voici la version courte. Rockefeller a donné 50 dollars à un grand-père au taux de 7 % alors qu'il était enfant. Il a gagné 3,50 dollars d'intérêts en plus de récupérer la somme prêtée. Au cours de la même période, il a gagné 1,12 $ en mangeant des papas pendant 3 jours. Comparó los $1.12 dólares que ganó por el trabajo agotador que realizo contra los $3.50 del dinero generado en intereses. C'est à ce moment-là qu'il a décidé de faire en sorte que son argent travaille plus que lui.

C'est une leçon à ne jamais oublier. Vous décidez... de travailler avec votre argent de façon limitée dans le temps ou que votre argent travaille pour vous pendant les 24 heures de la journée sans limites et sans votre effort.

Rockefeller continuait à dire qu'il existait des moyens de gagner de l'argent dont la plupart des gens n'avaient aucune idée. Nous sommes sur le point de lui faire connaître ses secrets...

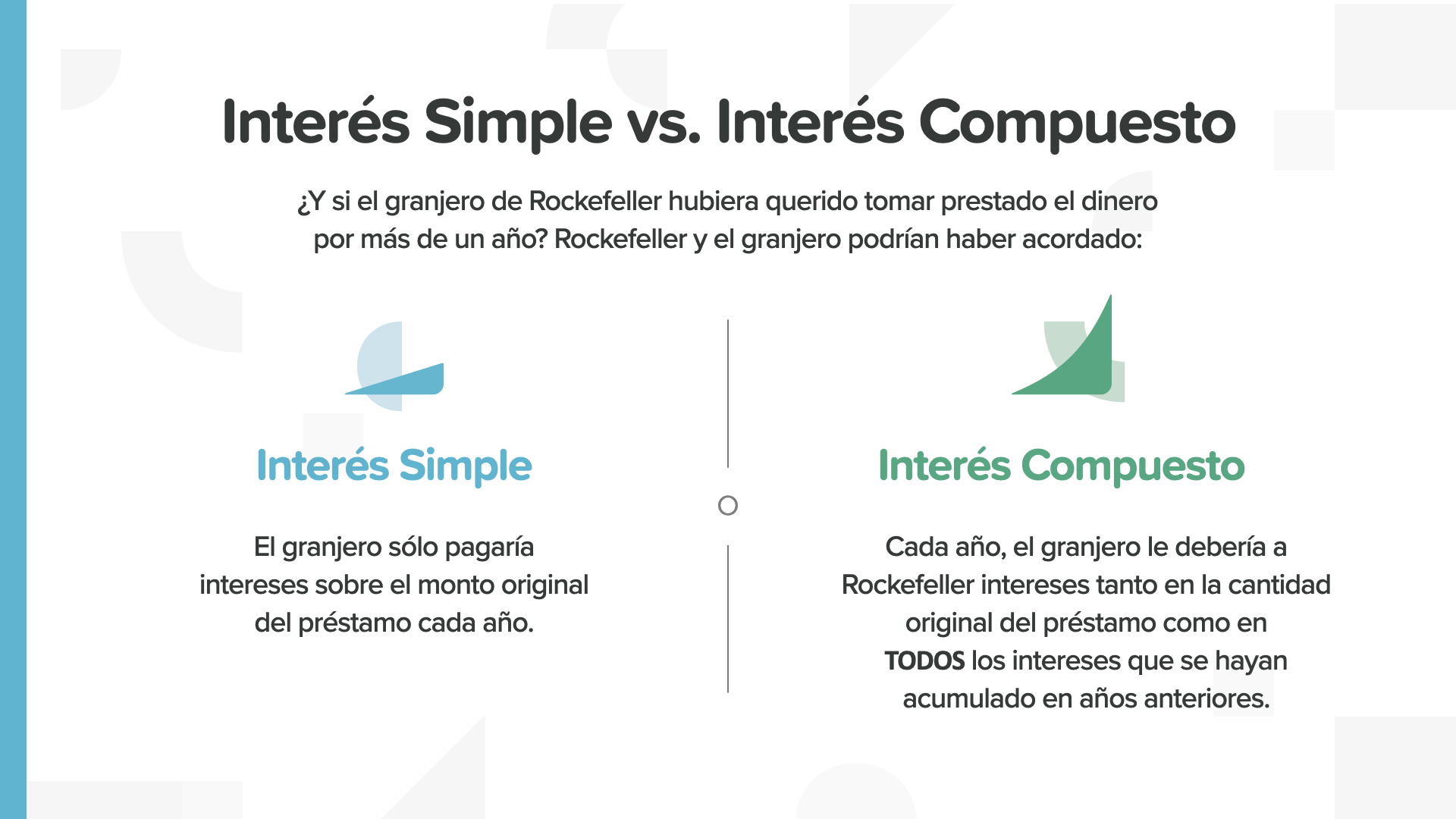

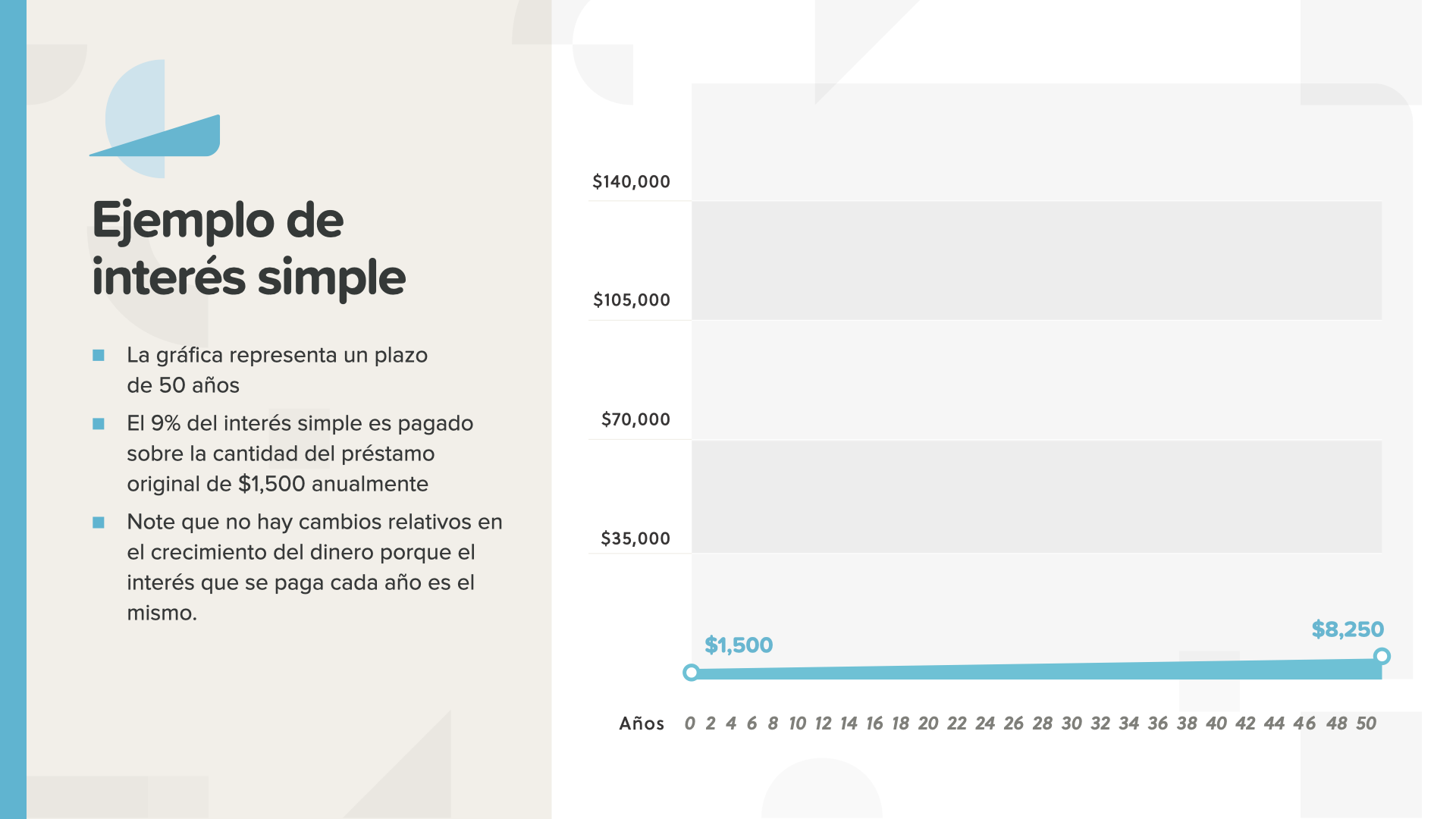

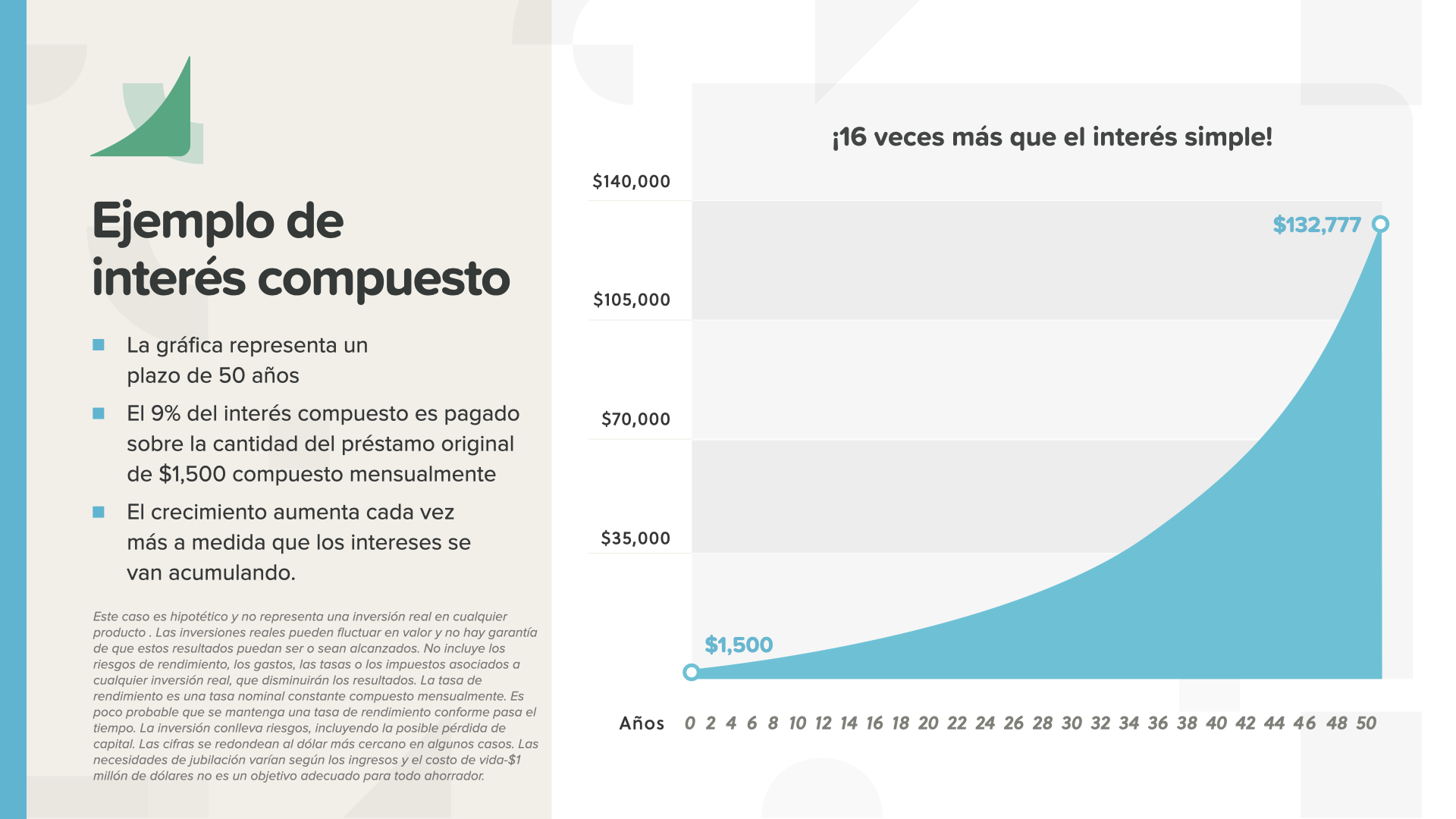

La différence entre l'intérêt simple et l'intérêt complexe est considérable. Alors qu'un intérêt reste inchangé, l'autre augmente.

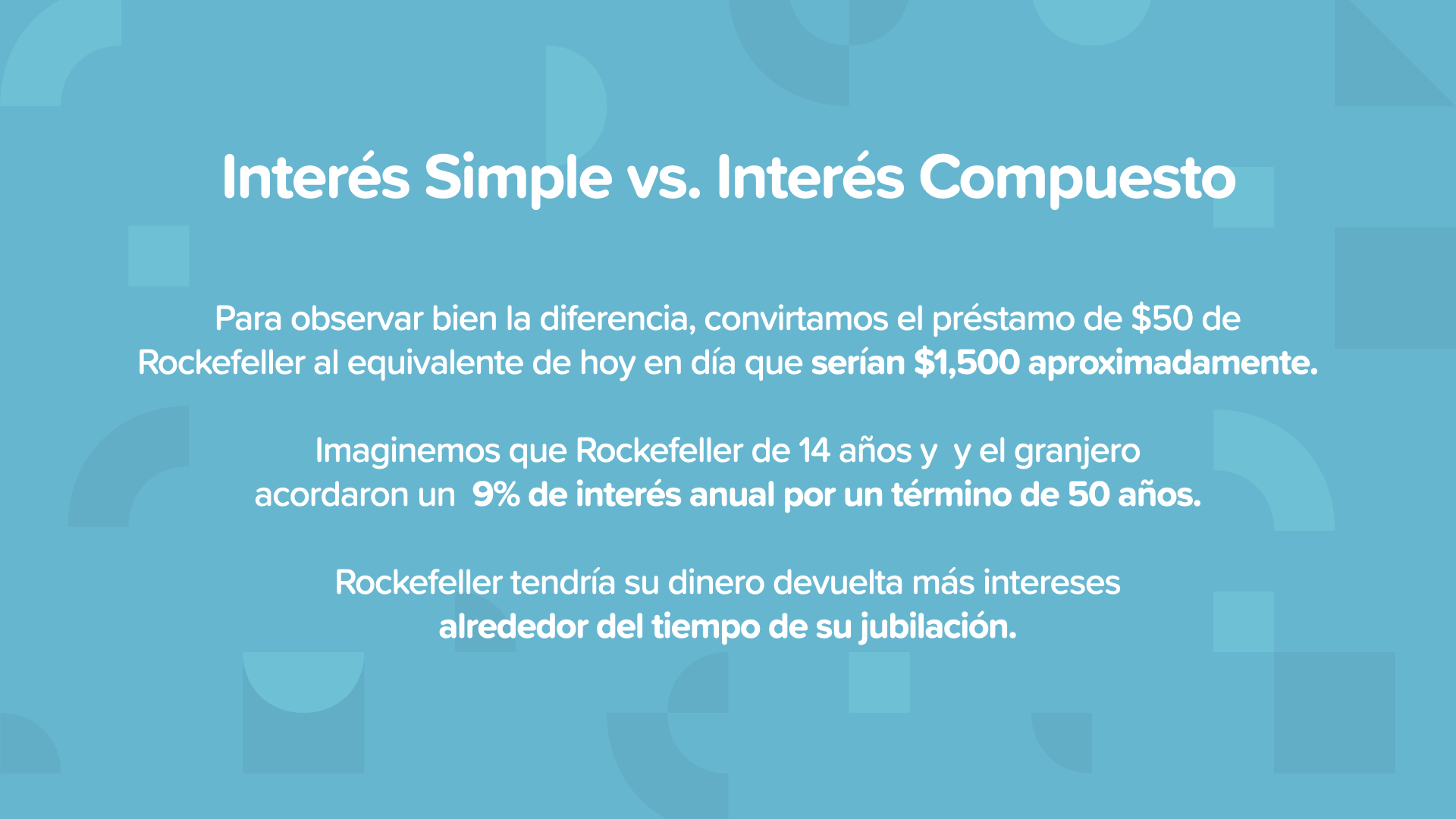

Pour bien observer la différence, nous verrons 2 exemples différents de 1 500 $, avec un taux d'intérêt de 9 % en 50 ans.

Avec un intérêt simple, les 1 500 $ augmentent jusqu'à 8 250 $. Ce n'est pas beaucoup pour tout le temps.

Avec l'intérêt calculé, les 1 500 $ passent à 132 777 $ dans la même période, soit 16 fois plus d'argent. Observez comment la courbe de la graphique se prononce de plus en plus au cours des dernières années, alors que le montant de l'intérêt calculé diminue réellement.

Le professeur Einstein s'est exprimé en ces termes : "L'intérêt relatif est la plus grande découverte mathématique de tous les temps". Il est évident qu'il a pensé à beaucoup d'autres choses dans sa vie et qu'il a mis le pouvoir de l'intérêt calculé juste à cet endroit avec E=MC2.

Voici un exemple de la façon dont on peut modifier les règles du jeu et gagner mensuellement avec l'intérêt calculé. L'intérêt finit par être beaucoup plus important que la somme économisée. Dans cet exemple, l'intérêt est 13 fois supérieur à la somme dépensée. Le secret de Rockefeller est révélé ici : l'intérêt qui fait gagner de l'intérêt crée une richesse que ses gains en soi ne peuvent pas atteindre.

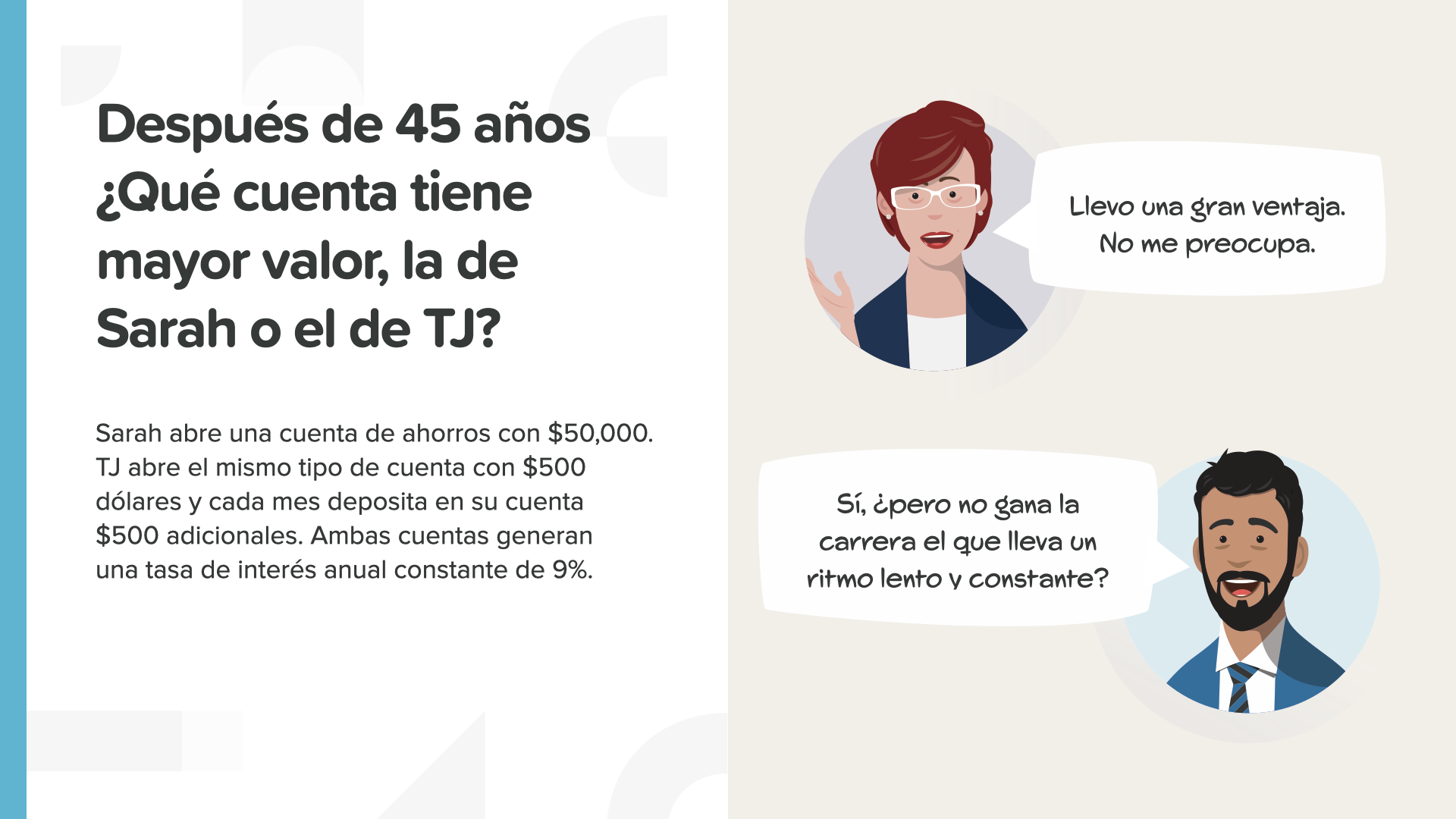

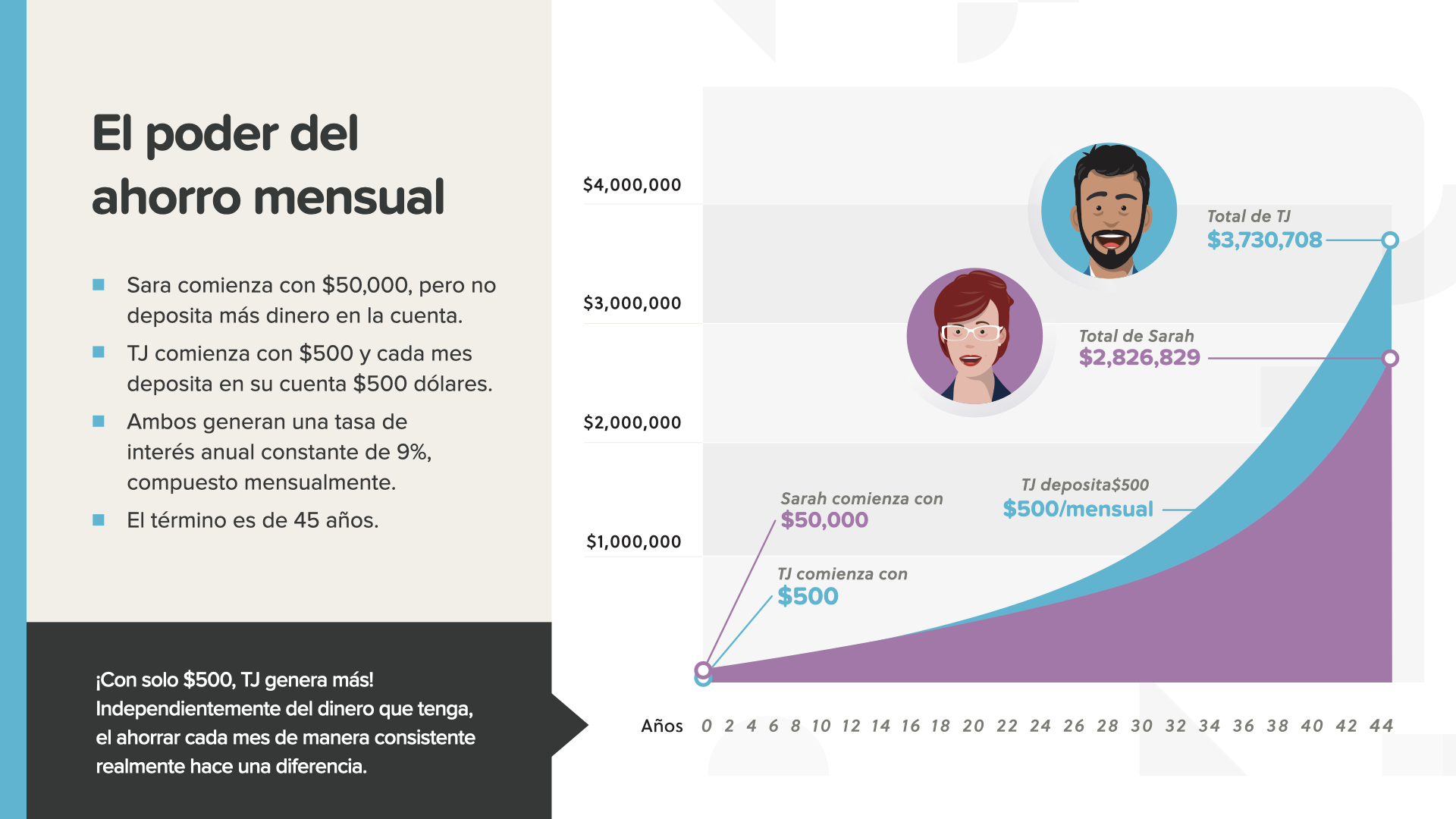

Maintenant que vous avez compris tout cela, vous pouvez vous faire une bonne idée de la façon dont un dépôt unique de 50 000 dollars ou des dépôts mensuels de 500 dollars se transformeront en plus d'argent dans les 45 années à venir. Chacun de ces placements rapporte un taux de 9 %. Qui pense que cela rapportera plus ?

Les 500 $ par mois dépassent la somme unique de 50 000 $. Bien que TJ ait gagné plus avec le temps, son compte a dépassé celui de Sarah qui n'avait que 17 ans. La tortue est venue à la liebre - un rythme lent et constant PUEDE ganar la carrera.

Le rendement que vous recevez peut faire une grande différence dans le résultat de cette histoire. Je ne veux pas dire ce que je veux dire...

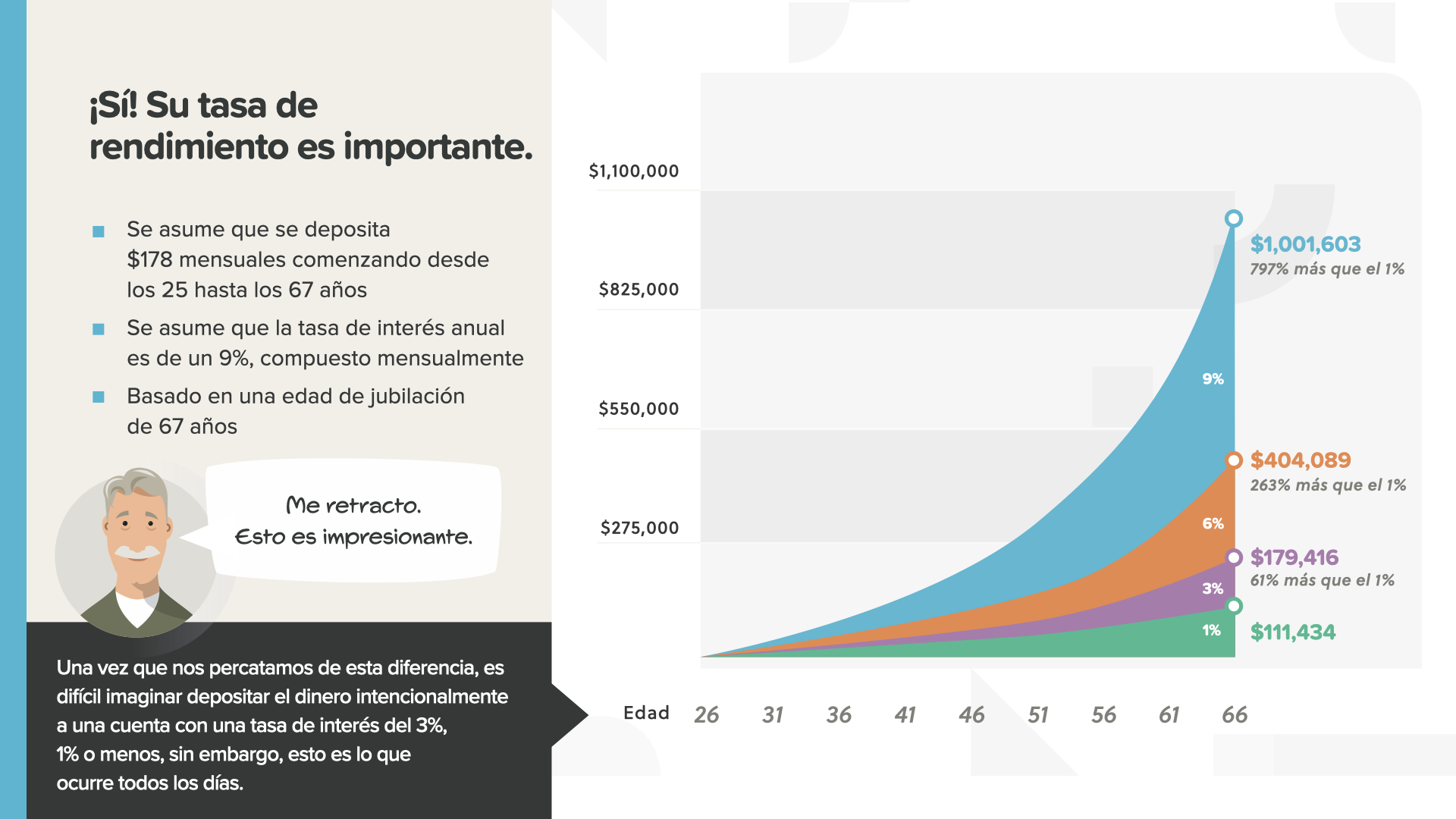

178 $ ahorrados mensualmente entre los 25 y 67 años con diferentes rendimientos crearán resultados muy diferentes. La plupart des gens ne le savent pas, ce qui explique pourquoi ils choisissent des endroits inappropriés pour économiser leur argent.

La quantité mensuelle et le temps sont les mêmes. Le seul changement est le taux de rendement. Cela peut représenter jusqu'à 797 % de revenus en plus pour un taux de 9 % contre un taux de 1 %, soit une différence de près de 900 000 dollars. Comme on peut le voir, le taux de rendement peut être le facteur déterminant qui permet de réduire les dépenses liées à la retraite ou de créer un déficit important.

Se concentrer uniquement sur la sécurité de son argent et ignorer le taux de rendement peut s'avérer une erreur coûteuse. Les gens ordinaires veulent que leur argent leur serve autant que ce qu'ils ont fait pour l'obtenir.

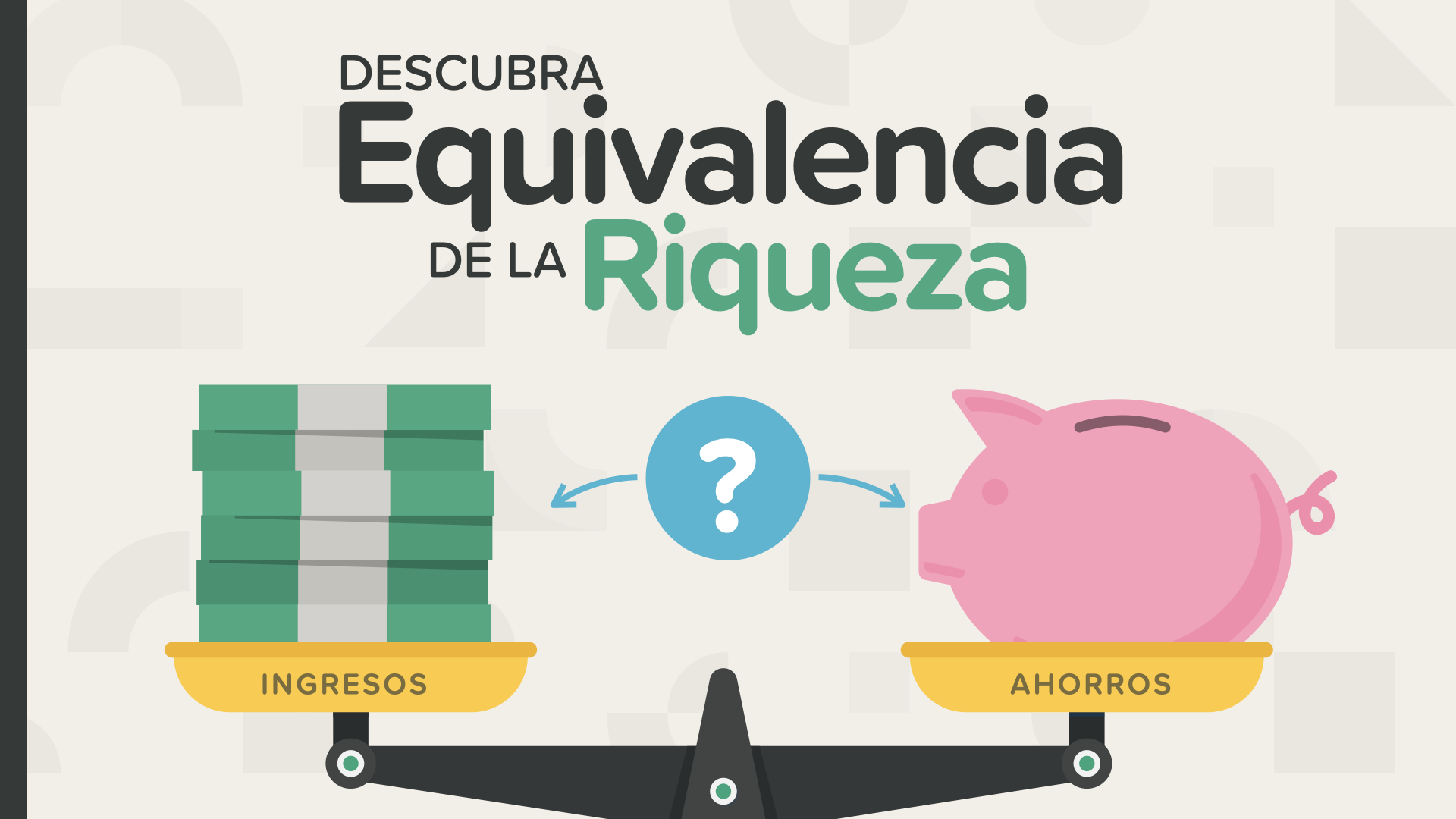

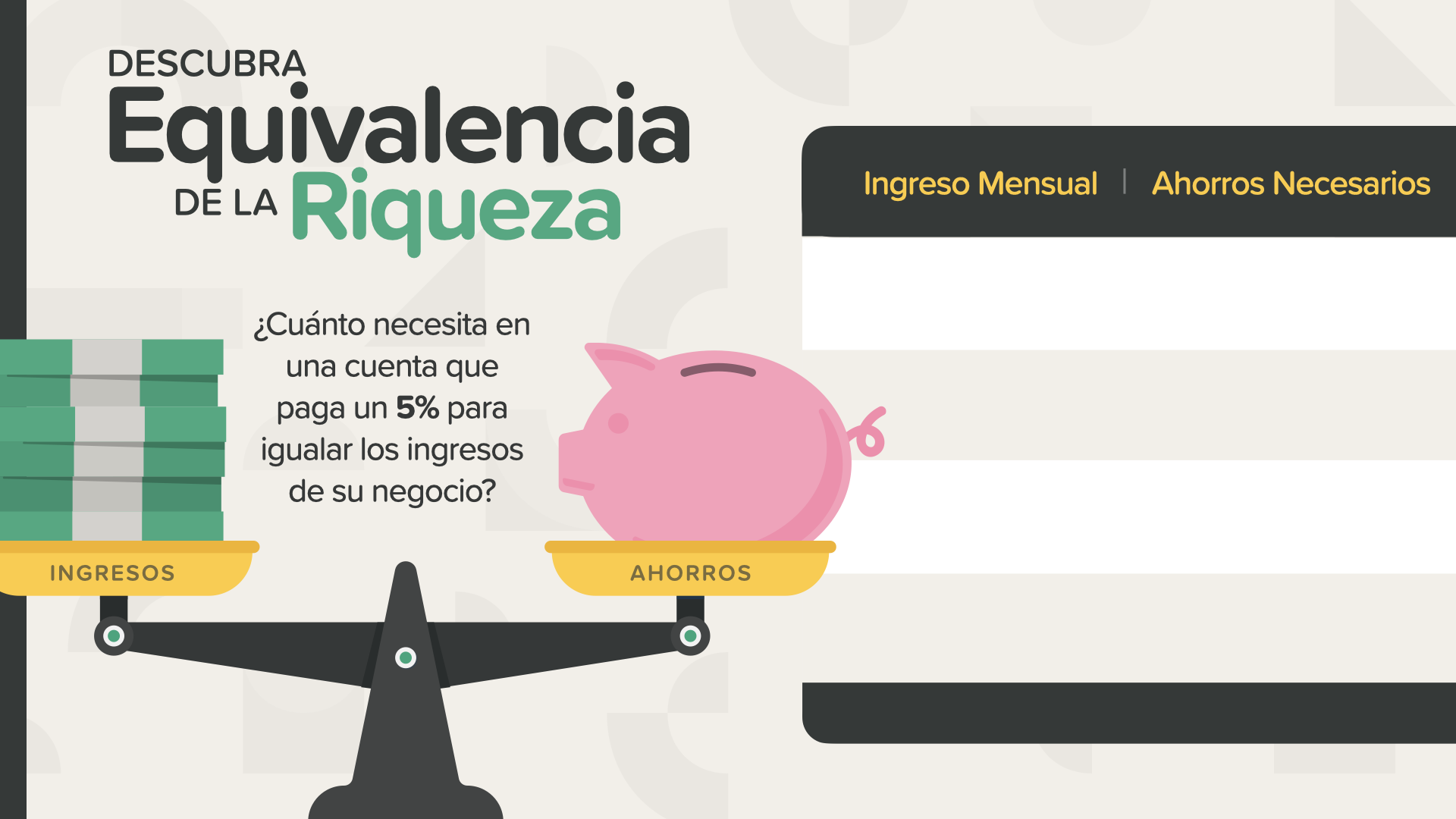

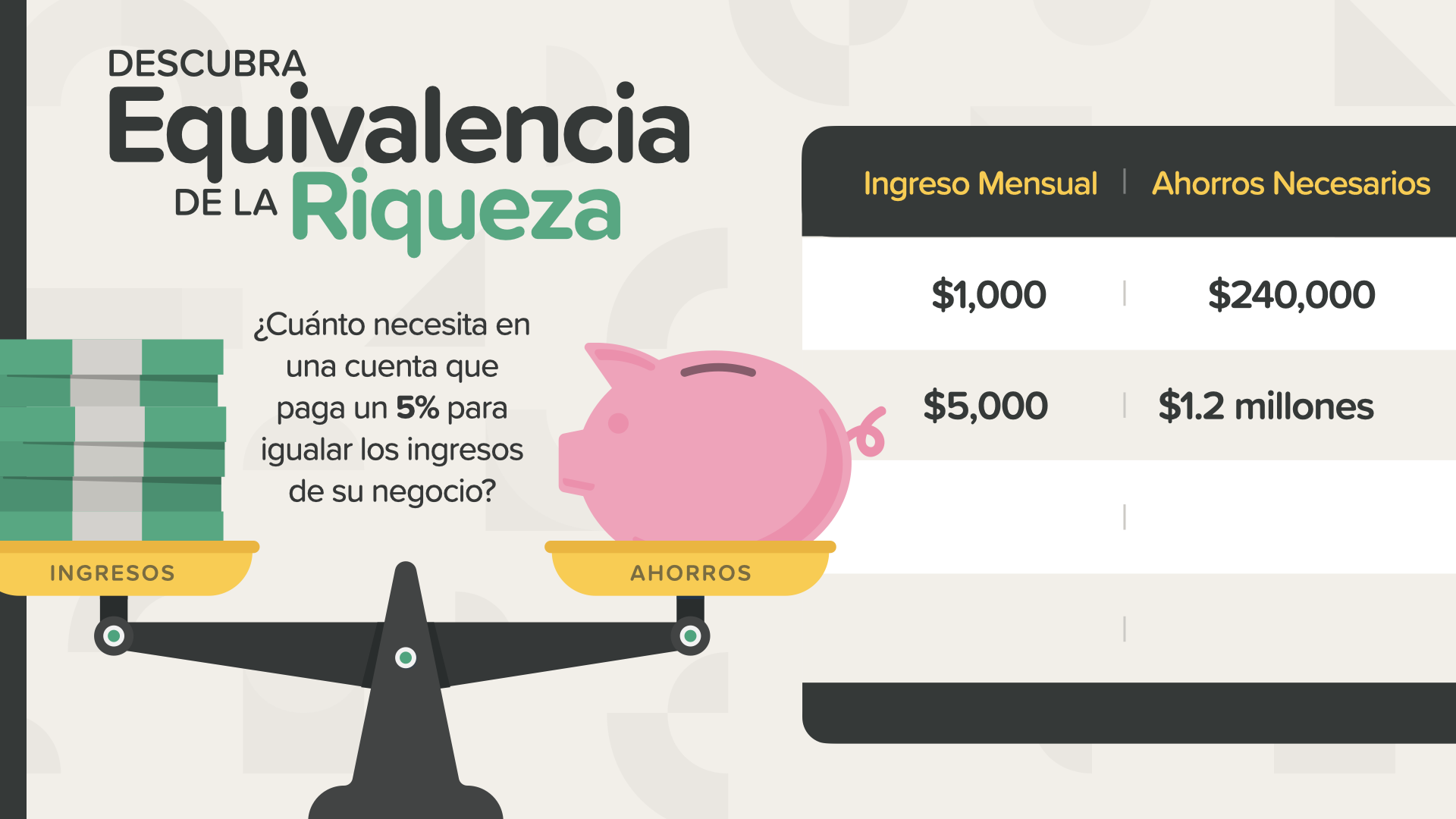

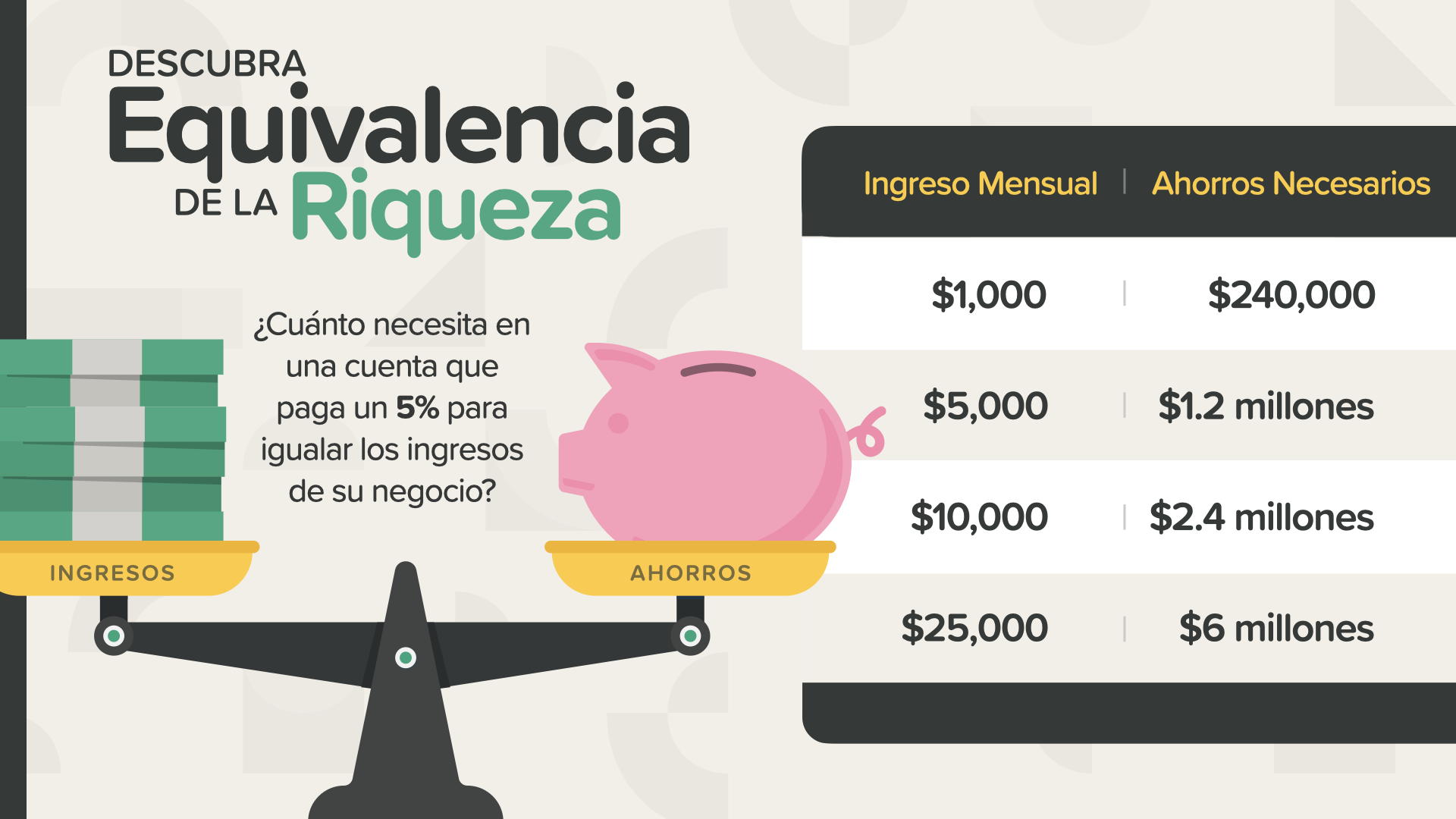

Avant de conclure, je voudrais vous présenter une dernière partie de la base. La réalité est que pour les salariés qui perçoivent un salaire modeste ou pour ceux qui sont plus près de la retraite, il est possible que le montant de leur épargne ne coïncide pas avec les objectifs qu'ils se sont fixés pour l'avenir. Si vous n'obtenez pas une somme suffisamment importante ou si vous ne disposez pas du temps nécessaire pour que le pouvoir de la capitalisation vous permette d'investir là où vous en avez besoin, vous n'avez pas de chance ? O, ¿hay otra forma de crear la riqueza que necesita para el estilo de vida que desea ? ... La réponse est : ¡HAY UN CAMINO ! C'est le pouvoir de devenir propriétaire d'une entreprise, également appelé "esprit d'entreprise". Si votre objectif de jubilation est de profiter d'un style de vie indépendant, quel est le plus réaliste ? Dépenser des millions et vivre de ses intérêts, ou créer une entreprise et vivre de ses revenus ? Ce concept est appelé "équivalence de revenu". Comparons les deux stratégies et décidons ensuite laquelle est la plus réaliste pour l'USTED...

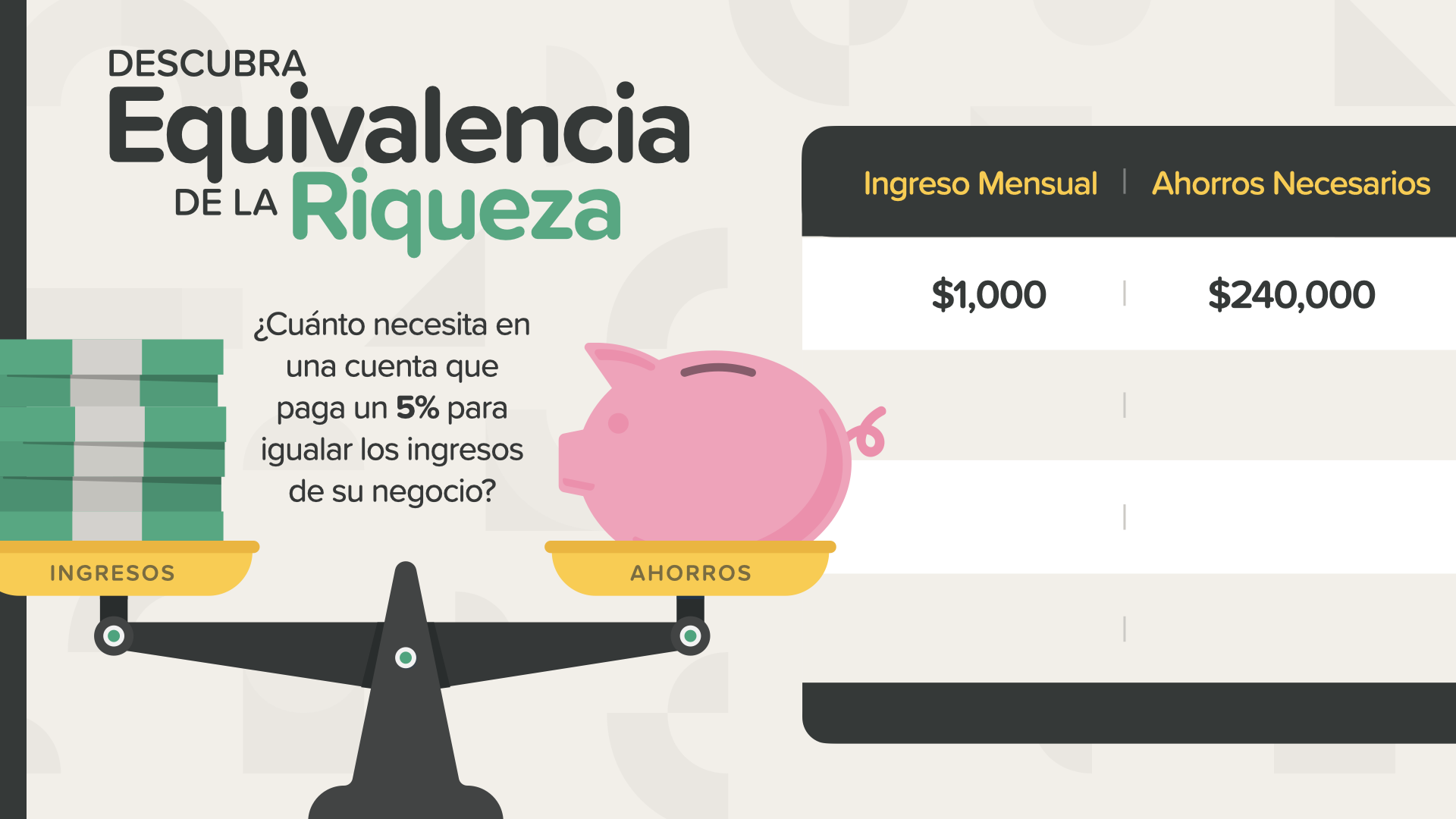

C'est ainsi que fonctionne l'équivalence de revenu ... Qu'est-ce qu'il faut mettre dans un compte qui génère un rendement annuel de 5 % pour augmenter le rendement du propriétaire d'une entreprise ?

Si vous gagnez seulement 1 000 $ par mois dans votre propre entreprise, cela équivaut à 240 000 $ dans une caisse de 5 %. Alors, où trouver ces 5 % en ces jours ? Non, dans la banque à taux préférentiel. Ces dernières promettent 0,09 %, ni même 1 %. Dans une banque à taux préférentiel, il faudrait 1,3 million de dollars pour payer le même montant que reçoit aujourd'hui une entreprise qui paie 1 000 dollars par mois.

Que se passe-t-il si les revenus de votre entreprise augmentent jusqu'à 5 000 dollars par mois ? Il faudrait placer 1,2 million de dollars sur un compte qui rapporte un intérêt de 5 % pour augmenter les revenus mensuels de l'entreprise. ¿Ves cómo cambia las matemáticas ? C'est pour cette raison qu'il n'est pas possible de devenir un entrepreneur prospère à long terme si l'on n'a pas une connaissance élémentaire de l'argent, comme nous l'avons montré plus haut.

À mesure que leur entreprise se développe, il devient de plus en plus évident que la majorité des personnes n'ont jamais pu gagner suffisamment d'argent pour accéder au pouvoir de générer des revenus en construisant une entreprise. C'est le principe sur lequel nous voulons nous concentrer lorsque nous envisageons d'explorer l'avenir avec moi en tant qu'éducateur de HowMoneyWorks. En plus d'enseigner aux gens comment fonctionne l'argent, nous leur enseignons comment fonctionne l'esprit d'entreprise afin qu'ils puissent réellement appliquer cette connaissance à la construction d'un commerce qui rapporte beaucoup plus que ce qu'ils pourraient générer avec leurs revenus. La connaissance est un pouvoir, surtout lorsqu'il s'agit d'argent et de revenus. Quelle est la probabilité la plus élevée que cela se produise en premier ? Continuer à faire ce que l'on fait aujourd'hui et gagner ce qu'il faut pendant le temps qu'il faut pour gagner de 240 000 à 1,3 million de dollars. Ou apprenez un nouveau métier qui vous permettra de générer un revenu mensuel de 1 000 dollars. C'est l'un des meilleurs exemples que j'ai vus de la manière dont fonctionne réellement l'argent.

Se concentrer uniquement sur la sécurité et ignorer le taux de rendement peut s'avérer une erreur coûteuse. Les citoyens américains veulent que leur argent travaille pour eux aussi durement qu'ils l'ont fait.

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous voulons en finir avec l'analphabétisme financier dans toutes les communautés. Il s'agit d'une entreprise gigantesque qui nécessite une équipe de plusieurs milliers d'éducateurs de HowMoneyWorks. Nous recherchons des personnes qui nous aideront à donner ces cours. Voici où nous pouvons entrer, nous ou quelqu'un que nous connaissons.

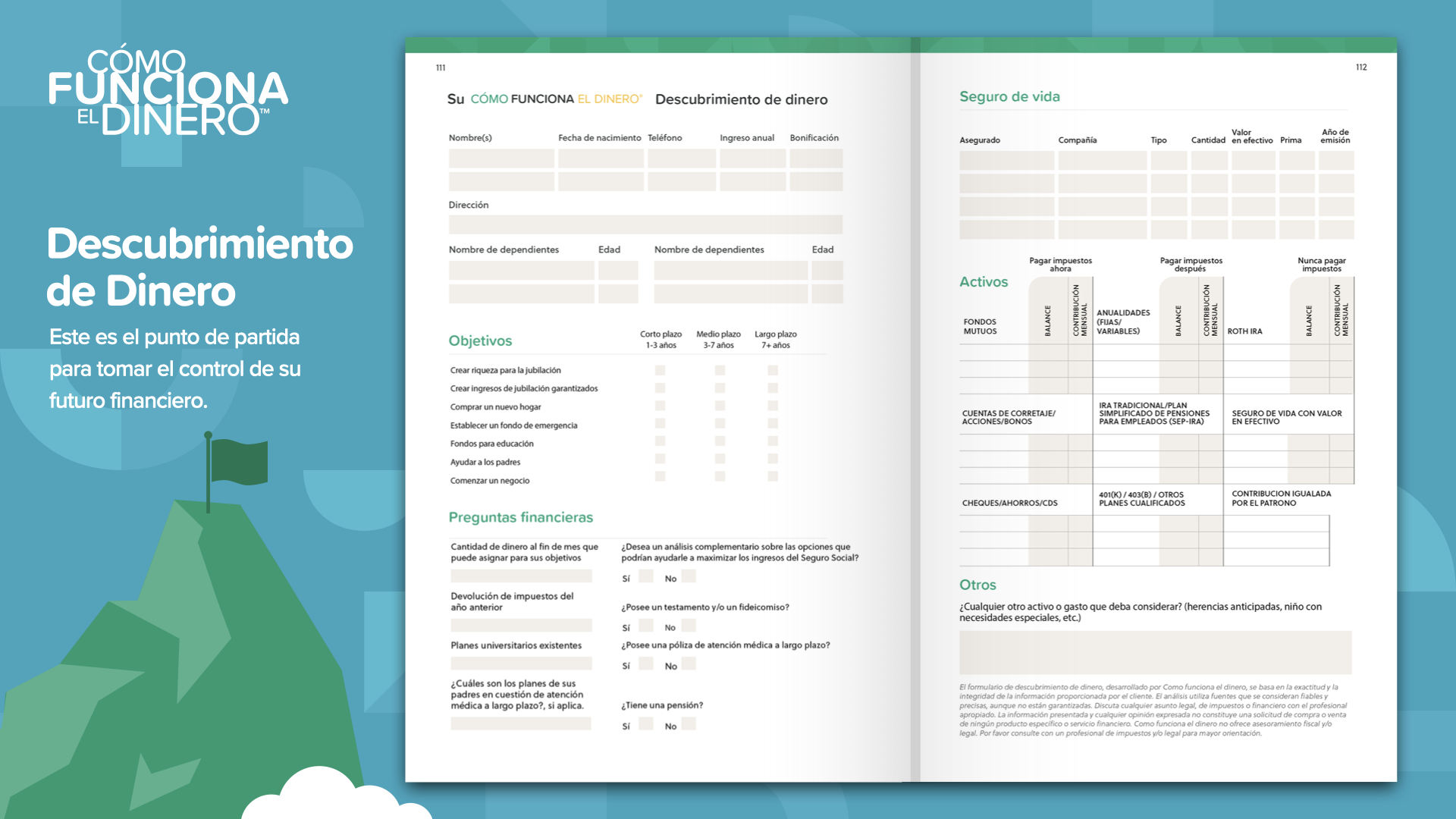

Nous sommes à la fin de l'ELEMENTO de ce jour. Piense en qué concepto le resonó más. C'est pourquoi nous avons commencé cette mission qui consiste à éradiquer l'analphabétisme financier. C'est ainsi que l'on commence à prendre le contrôle de ses finances... c'est ce que nous appelons la découverte de l'argent. En participant à ce cours, nous pouvons vous aider si vous n'avez pas de professionnel des finances. Cette formation fonctionne comme des instructions de gestion sur votre téléphone portable : 2 points de référence constituent tout ce dont vous avez besoin : où vous êtes et où vous devez aller. C'est aussi ce qu'il faut faire pour suivre le parcours de l'itinéraire financier. La découverte de l'argent de HowMoneyWorks dans le livre peut aider l'auteur à s'acquitter de cette tâche.

Il est temps de discuter de ces concepts et de revoir les objectifs avec un professionnel des finances ... surtout si vous n'avez pas d'interlocuteur pour le moment ... Le premier des 7 coups de pouce de l'argent est l'éducation financière. Si vous lisez le livre HowMoneyWorks, vous commencerez à apprendre ce qui fonctionne réellement. Nous pouvons l'aider à parcourir les 6 autres étapes. Nous procédons en deux étapes : la première est une phase de découverte, au cours de laquelle nous consacrons 15 minutes à l'identification de l'endroit où il se trouve aujourd'hui dans sa vie financière et, ce qui est le plus important, de l'endroit où il veut aller. Ensuite, notre équipe passe quelques jours à calculer des chiffres, à rechercher dans le secteur financier les meilleurs produits et services pour répondre à leurs besoins et à identifier ceux qui s'adaptent le mieux à leur situation actuelle et à leurs objectifs futurs. Enfin, nous disposons d'un tableau comparatif et nous vous guidons à travers les étapes que nous vous recommandons de suivre pour atteindre vos objectifs. Ne prenez pas de risques. Construisez votre FONDATION en mettant votre argent au travail dès aujourd'hui.