TheMoneyBooks Elementos - Protección

© 2025 WealthWave. Tous droits réservés.

título

Reproduire la vidéo.

Notre cours d'aujourd'hui / ce soir est le TERCERO des 5 ELEMENTS, intitulé "PROTECCIÓN". Une fois que vous aurez terminé les 5 éléments, vous pourrez prétendre à un certificat de finalisation, délivré par les auteurs du livre et par moi-même.

Vos revenus créent votre richesse. C'est pourquoi le deuxième des 7 défis économiques, après avoir donné un coup de pouce à l'éducation financière, devrait être de protéger ses revenus. Nous commençons...

Estamos comenzando esta clase con Protección adecuada, Hito n. ° 2, por una razón importante. Vous devez vous protéger et protéger votre famille d'une éventuelle perte future de revenus ou d'économies avant d'entreprendre le reste de votre voyage. En cas de décès prématuré, votre famille pourrait se retrouver sans revenus et sans vous. Il est possible que ses revenus actuels ne soient pas suffisants pour subvenir à ses besoins.

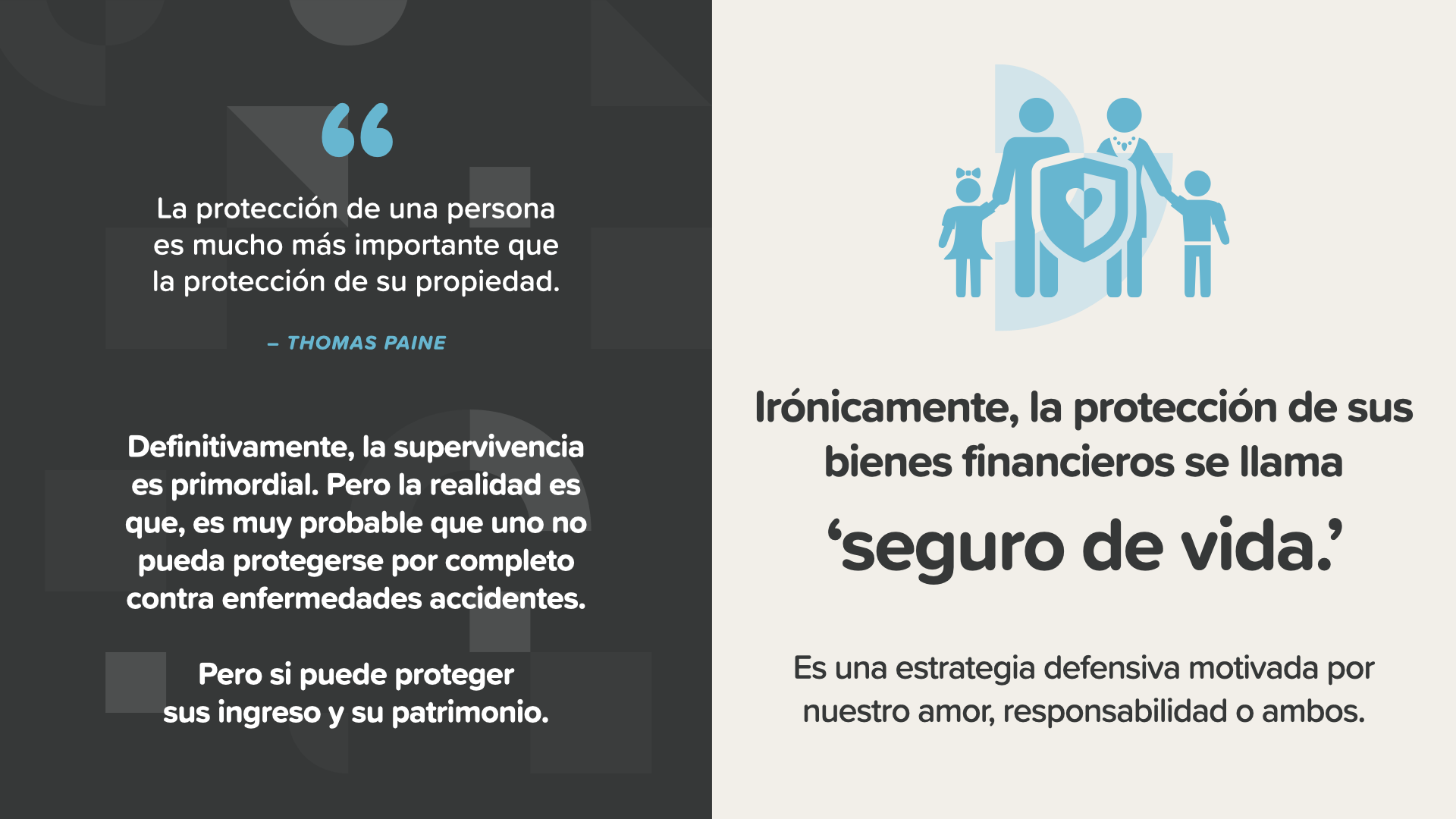

Bien que la protection de soi-même soit plus importante que la protection de ses biens -comme l'a dit Thomas Paine-, il se peut que l'on ne soit pas en mesure de se protéger complètement contre les maladies ou les accidents. Il peut toutefois protéger ses revenus et sa richesse. La protection de ses activités financières est appelée "protection de la vie". Il s'agit d'une stratégie de défense motivée par l'amour, la responsabilité ou les deux.

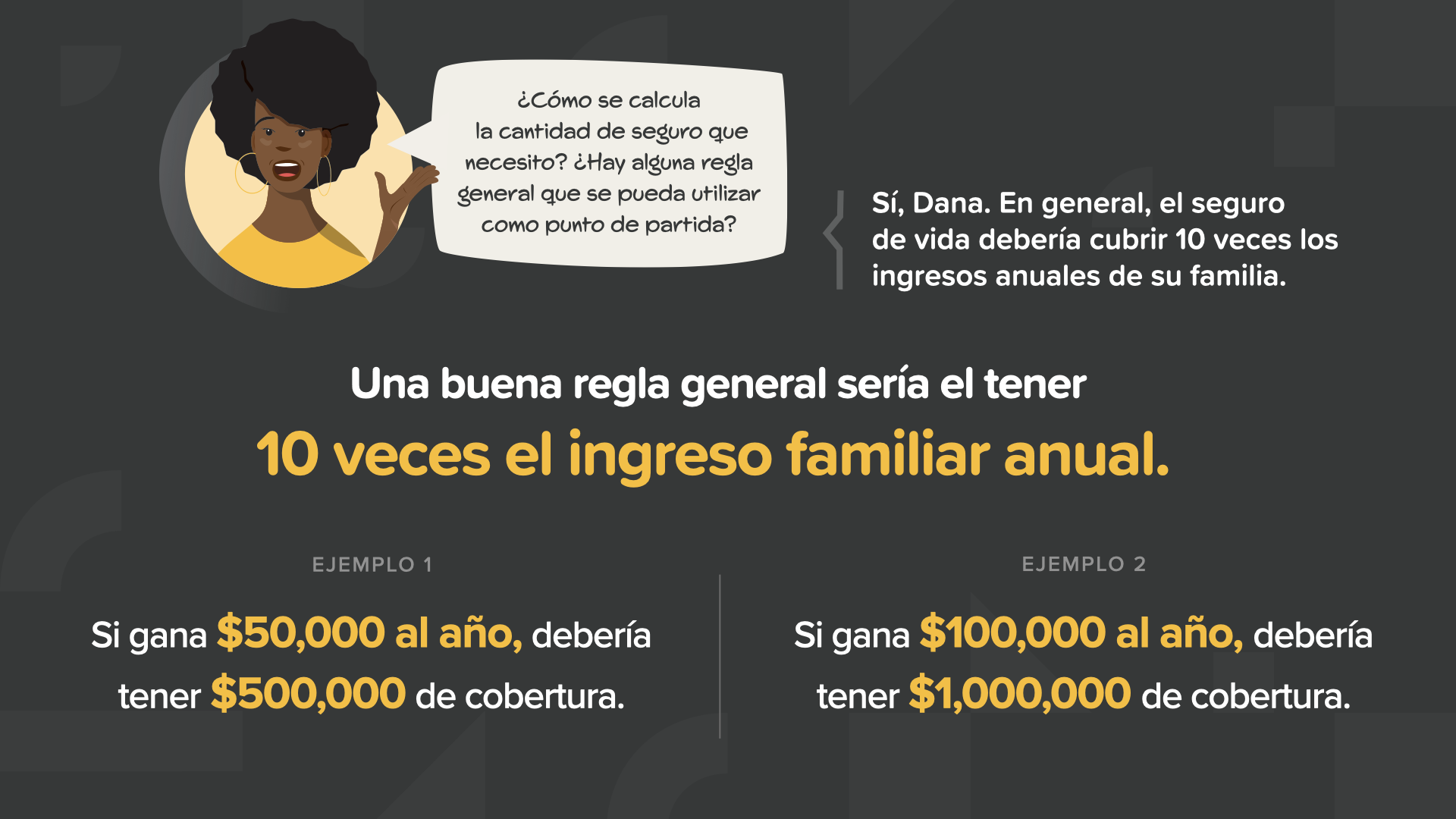

Quel niveau de sécurité sociale faut-il avoir ? La réponse est différente pour chacun, tout dépend de la situation. En règle générale, nous vous recommandons d'opter pour une assurance vie représentant au moins 10 fois le revenu annuel de votre famille. Par exemple, si vous gagnez 50 000 dollars par an, vous devriez envisager une assurance de 500 000 dollars. À un taux de rendement conservateur de 5 %, cela représenterait la moitié de ses revenus.

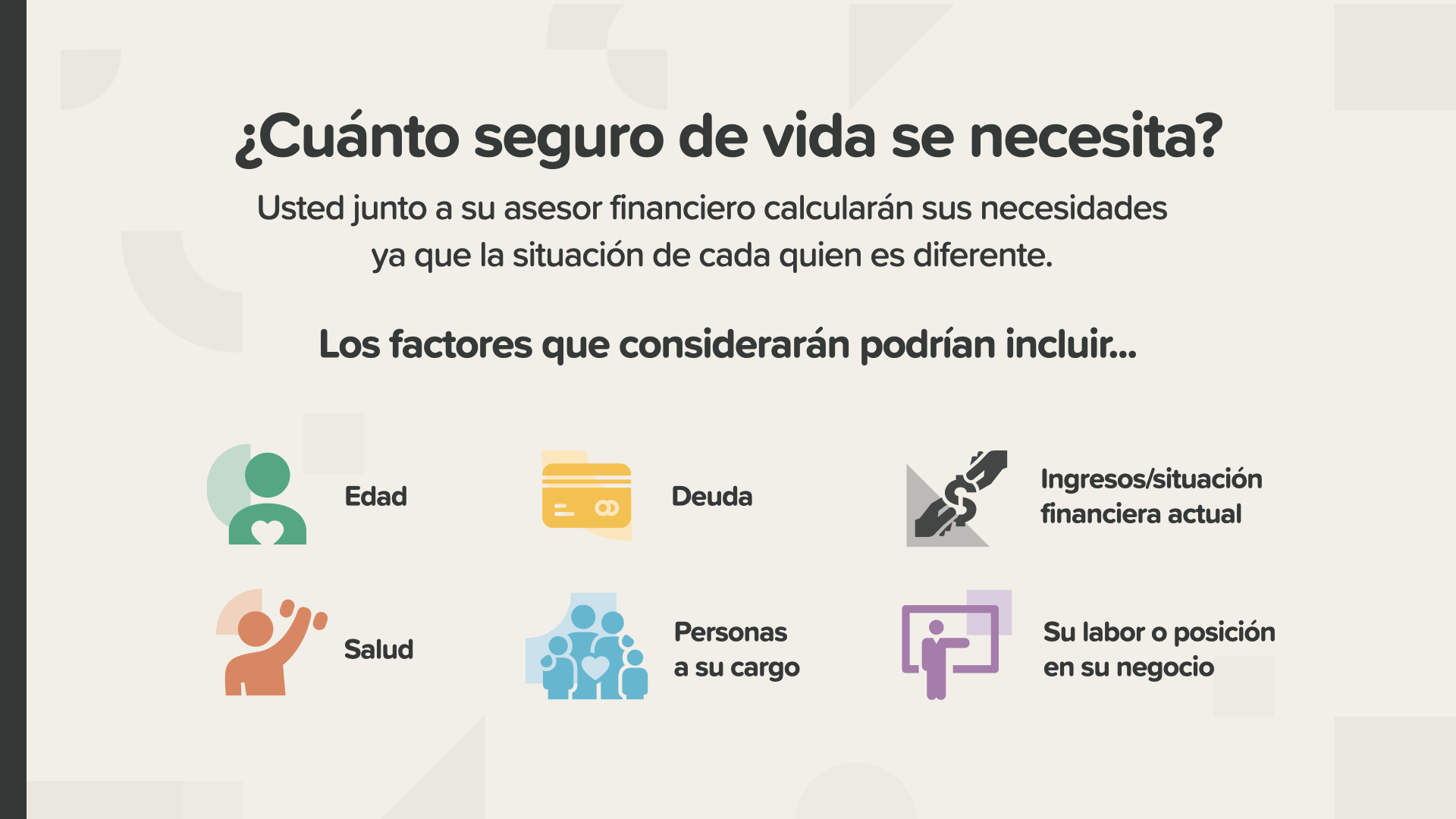

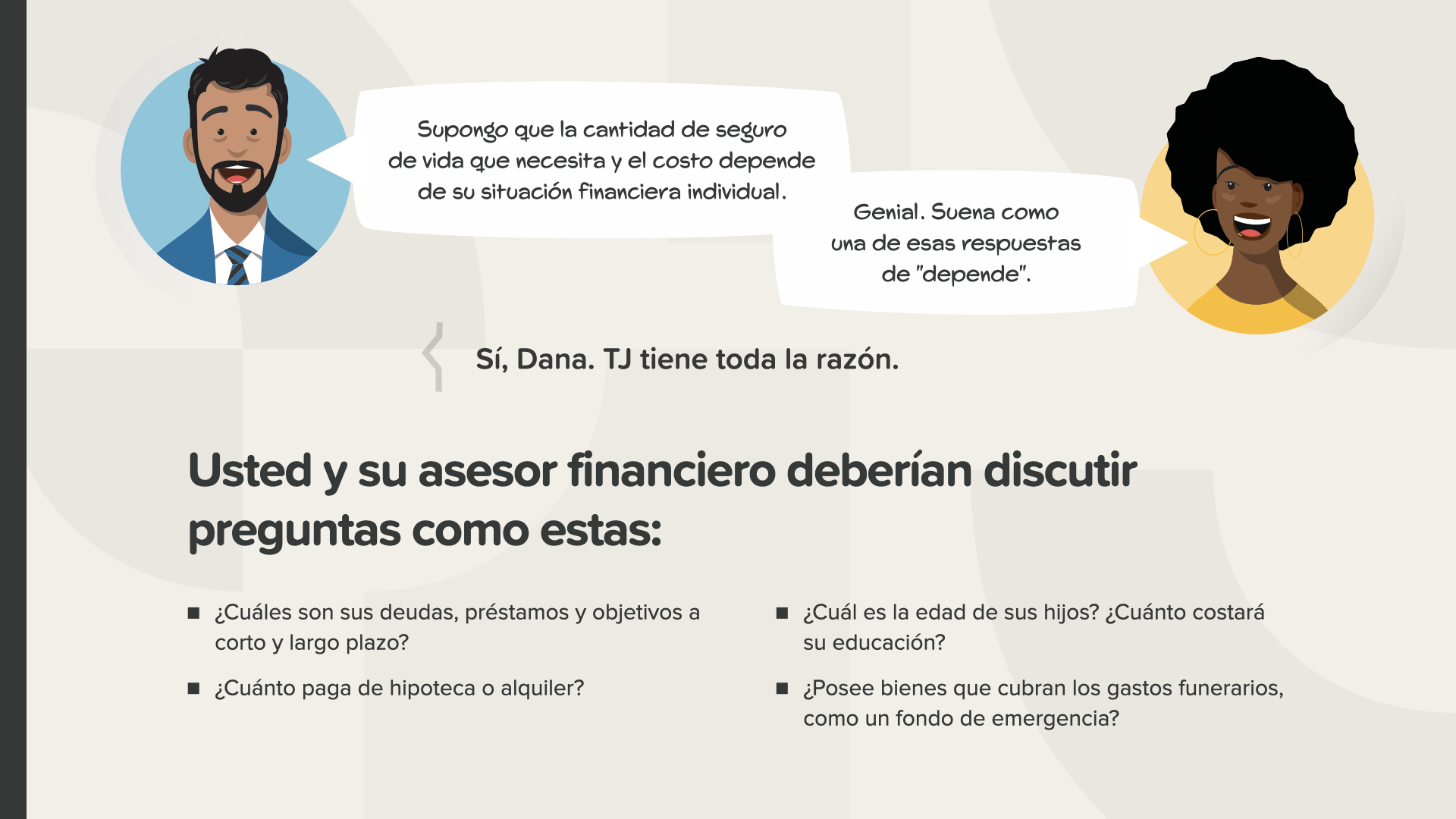

Pour un calcul plus précis en fonction des besoins de votre famille, adressez-vous à votre conseiller financier. Ensemble, nous pourrons prendre en considération des facteurs tels que l'âge et le montant de la dette, la santé, les personnes à charge, le rôle joué dans l'entreprise et la situation financière en général.

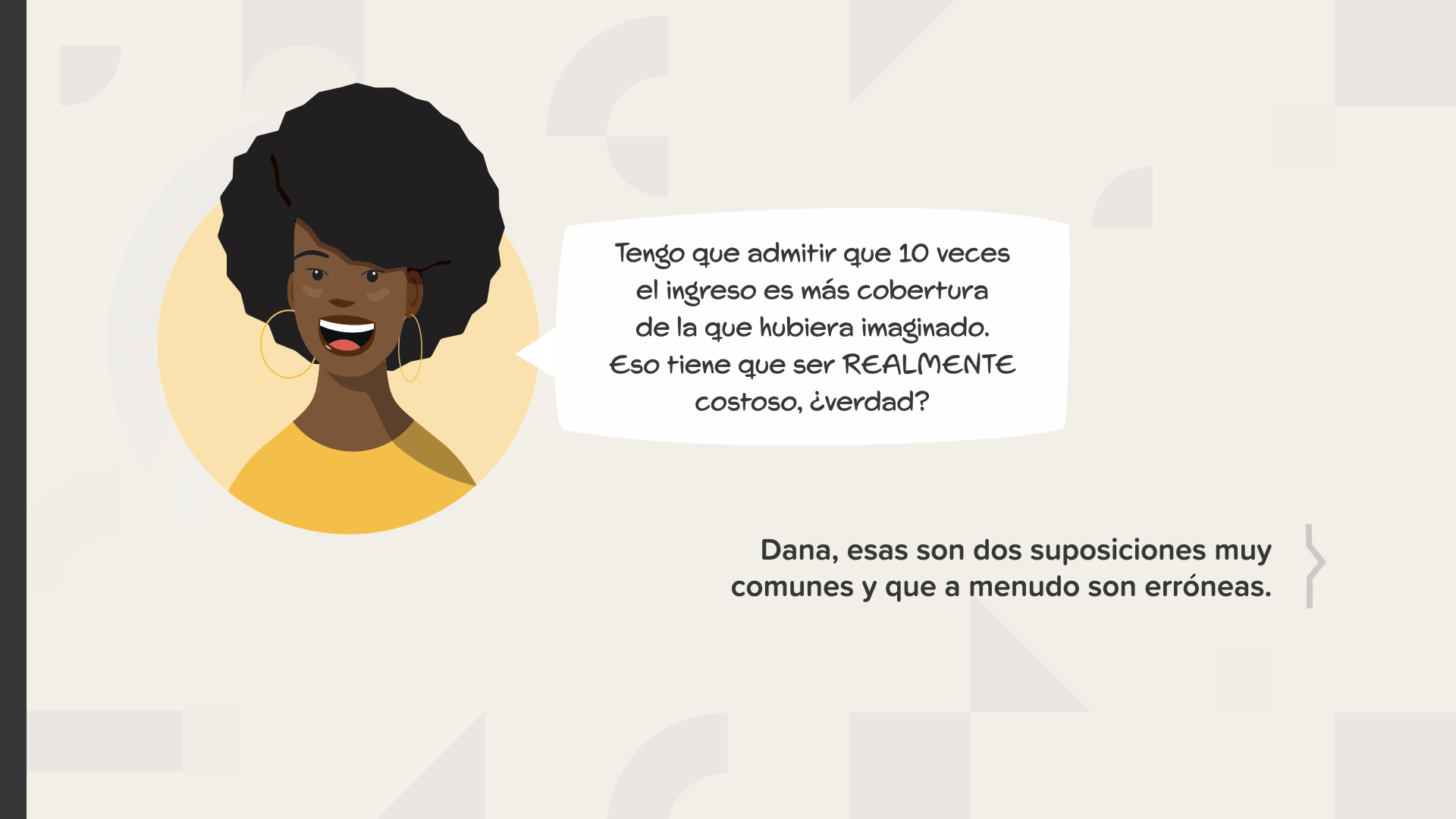

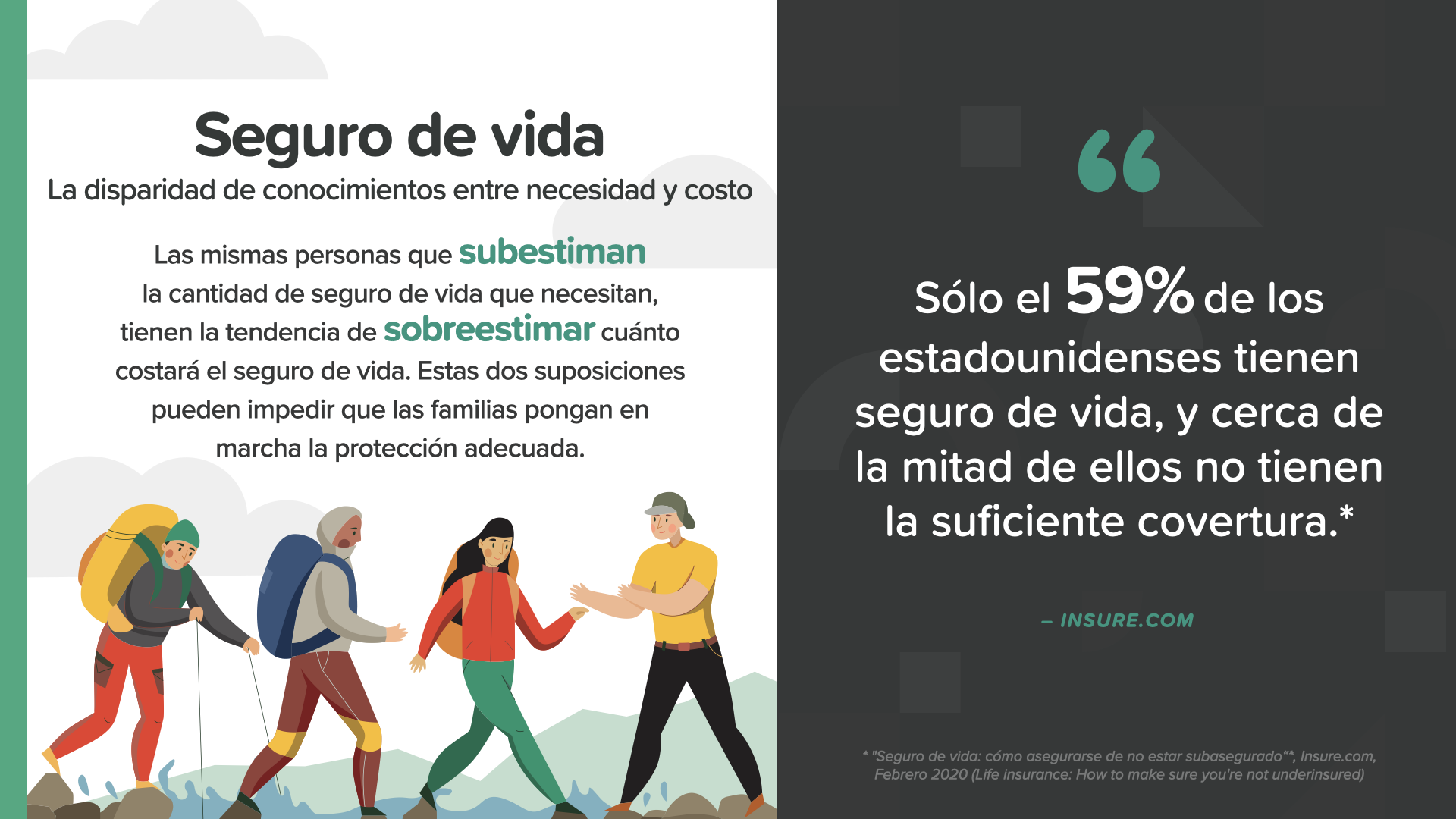

Beaucoup de personnes, comme Dana, ne savent pas que 10 fois plus que leurs revenus est seulement le point de départ pour protéger leurs revenus. Suena costoso, pero tiene que observarlo más de cerca antes de decidir que no puede hacerlo. Puede que se sorprenda...

Les mêmes personnes qui sous-estiment la quantité d'assurance vie dont elles ont besoin ont tendance à sous-estimer le coût de l'assurance. Ces suppositions peuvent empêcher les familles de mettre en place la protection adéquate. Selon insure.com, "seuls 59 % des habitants de l'Union européenne bénéficient d'une assurance vie, et près de la moitié d'entre eux sont sous-assurés".

Usted y su asesor financiero deben discutir : - Sus deudas a corto y largo plazo y otros préstamos pendientes. - Vos objectifs financiers. - Les dépenses liées à l'achat d'un appartement ou d'une maison. - L'âge de ses enfants et ce que pourrait coûter leur éducation.

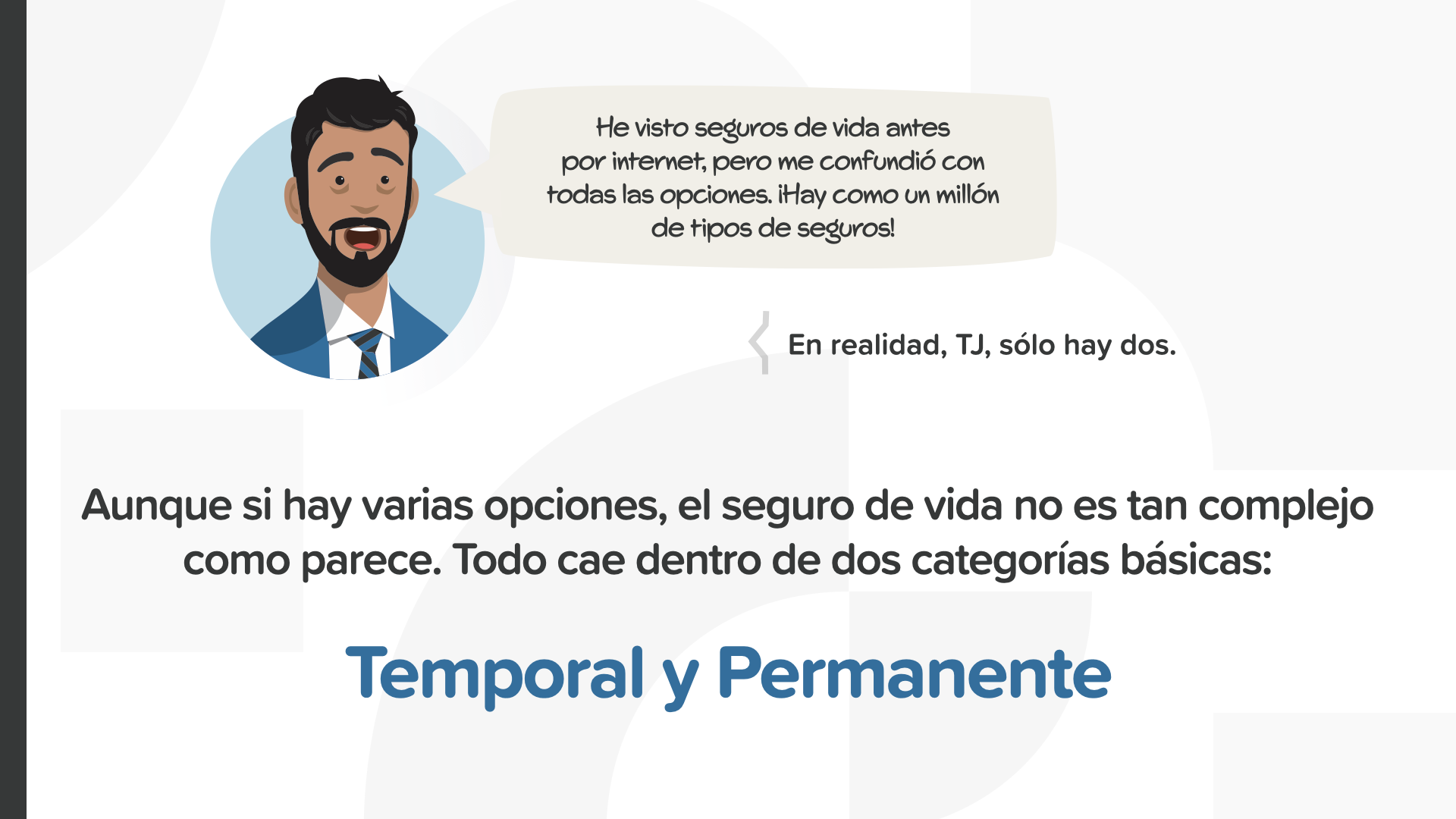

Comme beaucoup d'autres choses, l'assurance vie, avec toutes les options qui existent, semble être complexe au départ, mais une fois que l'on sait un peu de quoi il s'agit, elle devient beaucoup plus simple. Pour commencer, il est important de comprendre que toutes les assurances vie se divisent normalement en deux catégories de base : temporelle et permanente.

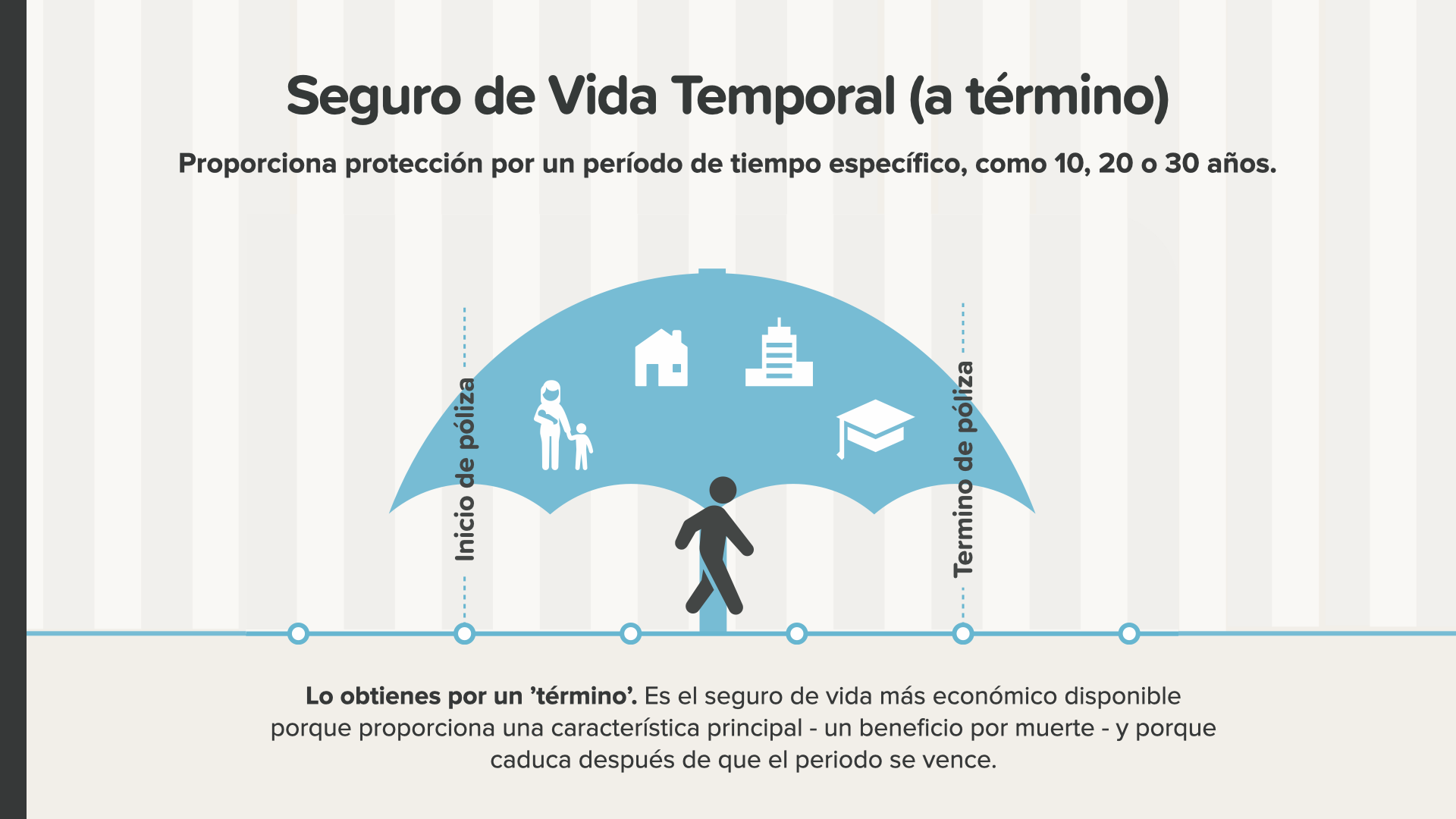

Il s'agit d'une assurance vie qui offre une couverture pour une période donnée, par exemple 10, 20 ou 30 ans. Il s'agit de l'assurance-vie la plus économique disponible, car elle présente une caractéristique essentielle : le bénéfice en cas de décès (l'argent versé au bénéficiaire lorsque l'assuré décède), et elle expire après l'expiration du délai.

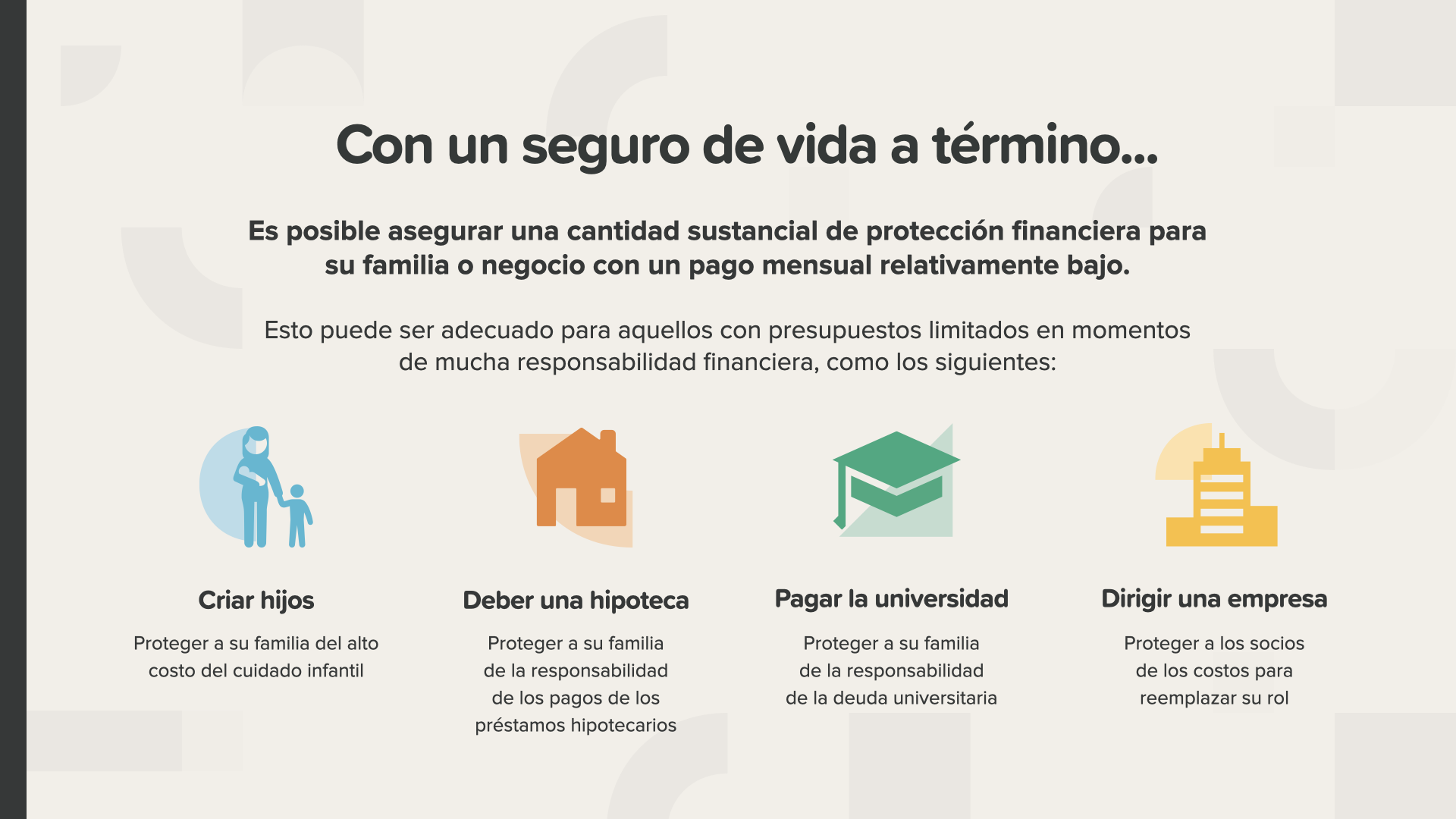

Avec une assurance vie à terme, il est possible d'obtenir une protection financière pour sa famille ou son entreprise avec une prime mensuelle relativement faible. Cela peut s'avérer utile pour toute personne ayant un revenu limité pendant les moments où elle a le plus de responsabilités financières, comme l'éducation de ses enfants, le paiement de frais tels que la cantine ou l'université et la gestion de son entreprise, si elle est propriétaire d'un commerce.

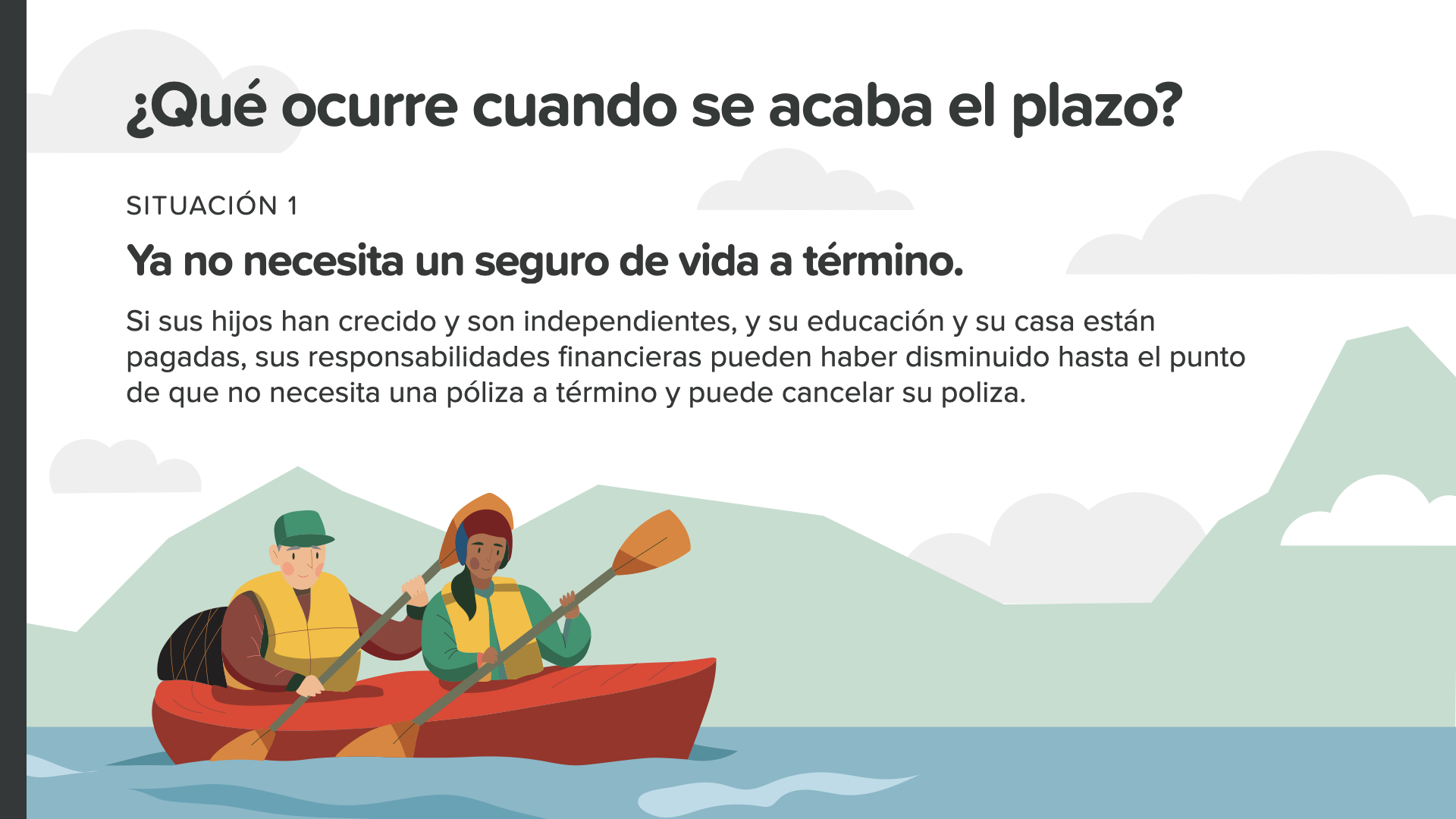

Que se passe-t-il lorsque la durée de l'assurance prend fin ? Nous avons analysé deux situations. La première situation est que, si vous n'avez pas besoin d'assurance, vous pouvez simplement laisser votre assurance se terminer. Sans problème.

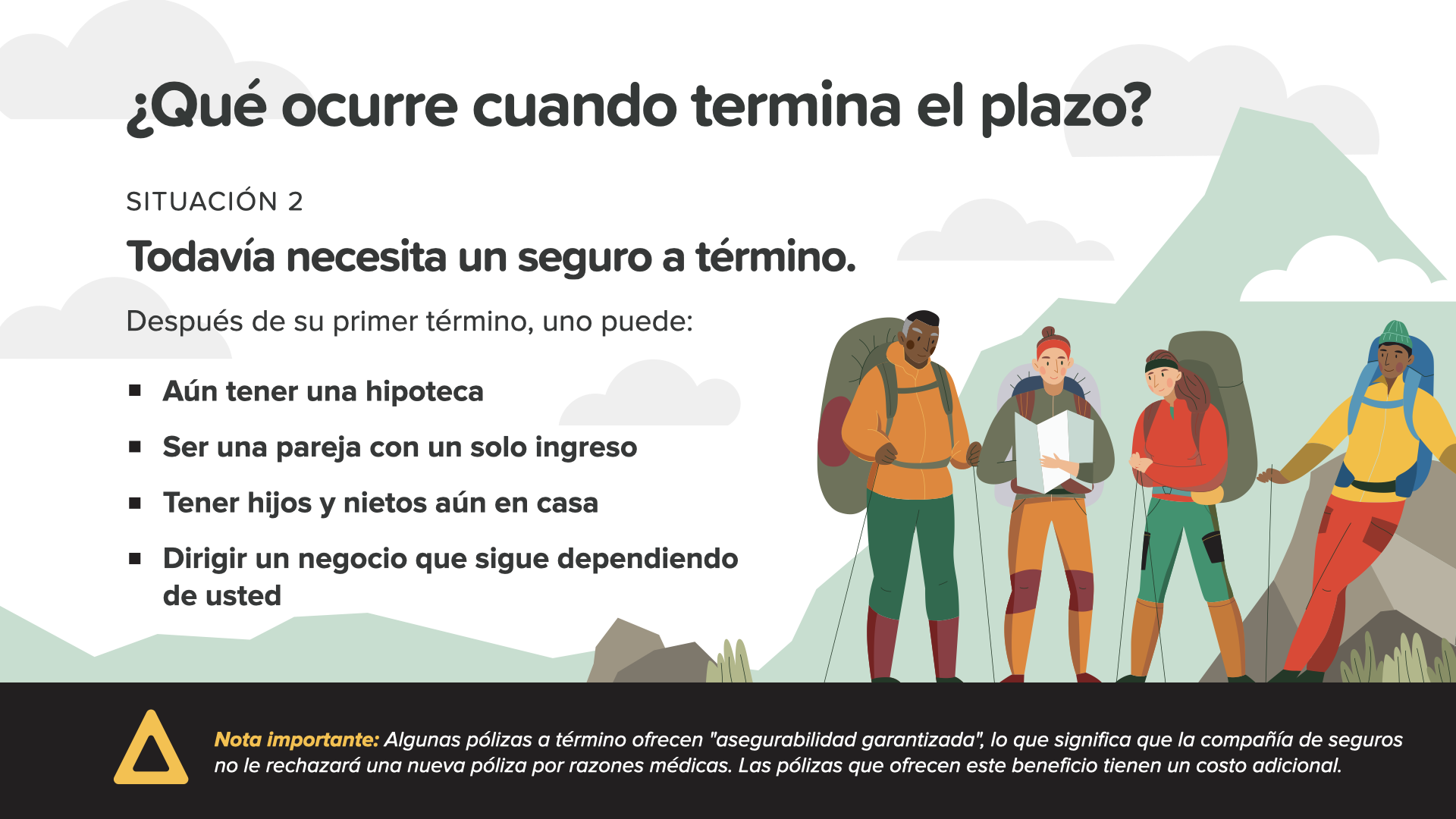

¿Pero qué pasa si, después de su término, todavía necesita cobertura porque aún está pagando su casa o es una pareja con un solo ingreso ? Ou encore parce que vous êtes le soutien de vos enfants adultes ou de vos petits-enfants, ou parce que vous gérez votre entreprise. Pour ces raisons et d'autres encore, vous pouvez envisager la deuxième situation, qui consiste à maintenir l'assurance à un niveau élevé.

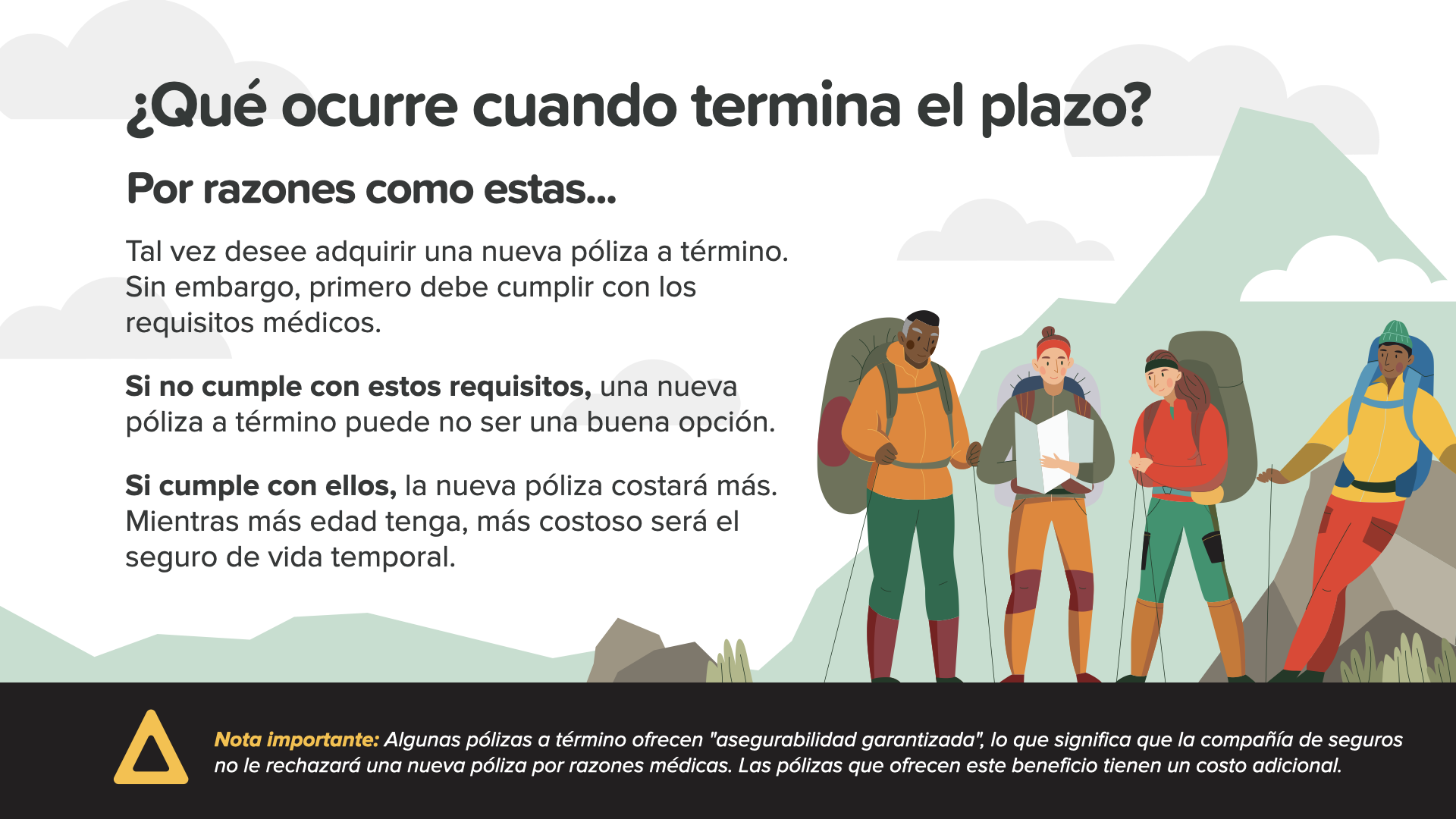

Si tiene buena salud o su póliza a término ha garantizado la asegurabilidad, podría renovar su qantigua póliza. Recuerde, si quiere una póliza a término completamente nueva, tiene que cumplir con los requisitos médicos nuevamente. Si elle ne peut pas satisfaire à ces exigences, une nouvelle carte à puce ne sera pas une bonne solution. Si vous remplissez les conditions requises, la nouvelle police coûtera plus cher en raison de votre âge. Plus l'âge est avancé, plus le coût de la nouvelle assurance vie à terme est élevé.

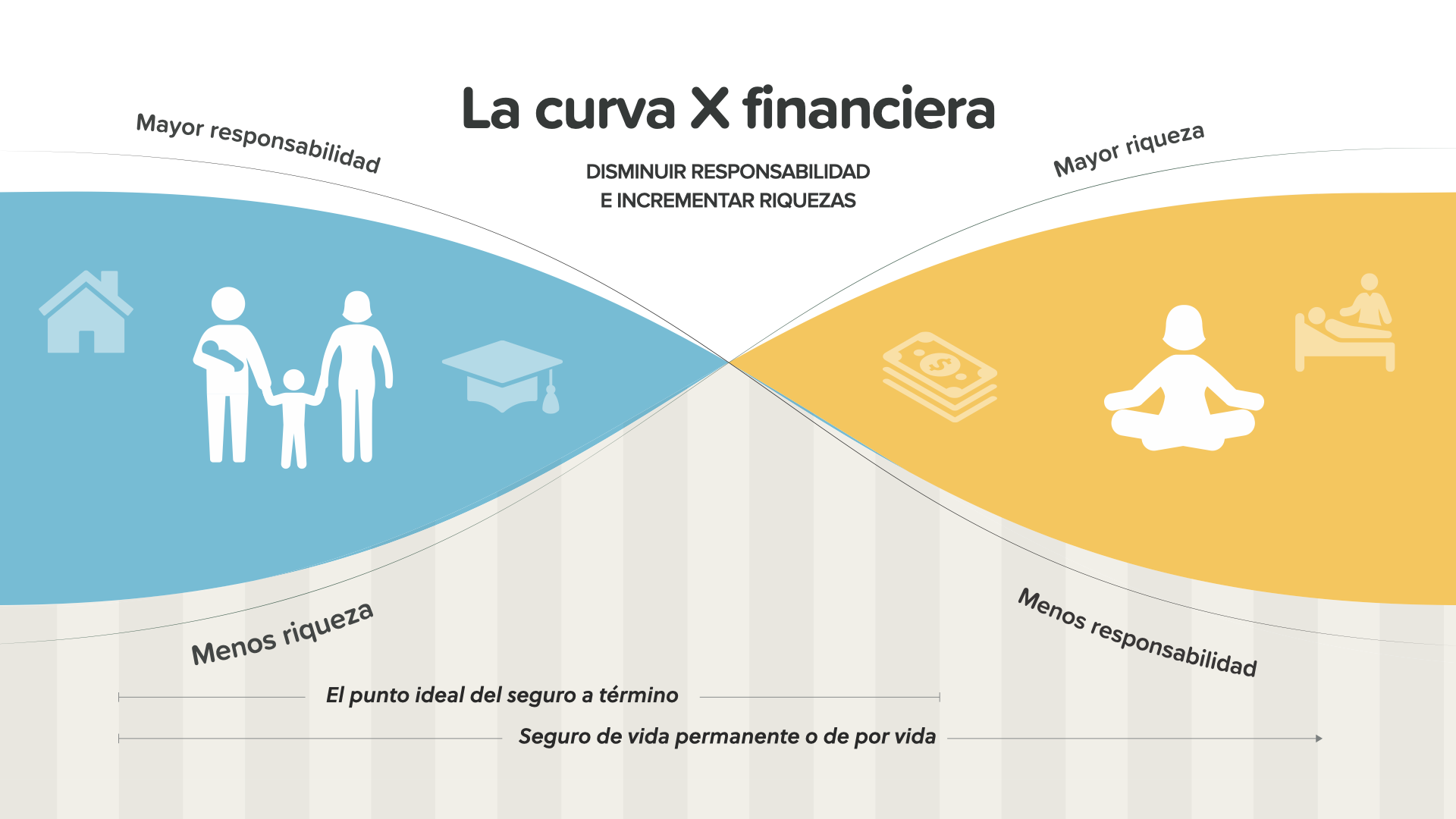

C'est ce qu'on appelle "La courbe X financière". Dans ses années les plus jeunes, représentées par la courbe azul de l'izquierda, il a normalement plus de responsabilités et moins de revenus. Au cours de ses dernières années, représenté par la barre bleue, il est prévu que sa rente accumulée augmente en même temps que ses responsabilités diminuent. L'assurance à terme est plus utile lorsque les responsabilités sont plus importantes et que la valeur est plus faible, c'est-à-dire à l'extérieur. Si ces deux facteurs changent plus tard que prévu, l'assurance à terme devient moins pratique. Votre conseiller financier peut vous aider à voir comment la Curva X peut s'appliquer à votre situation.

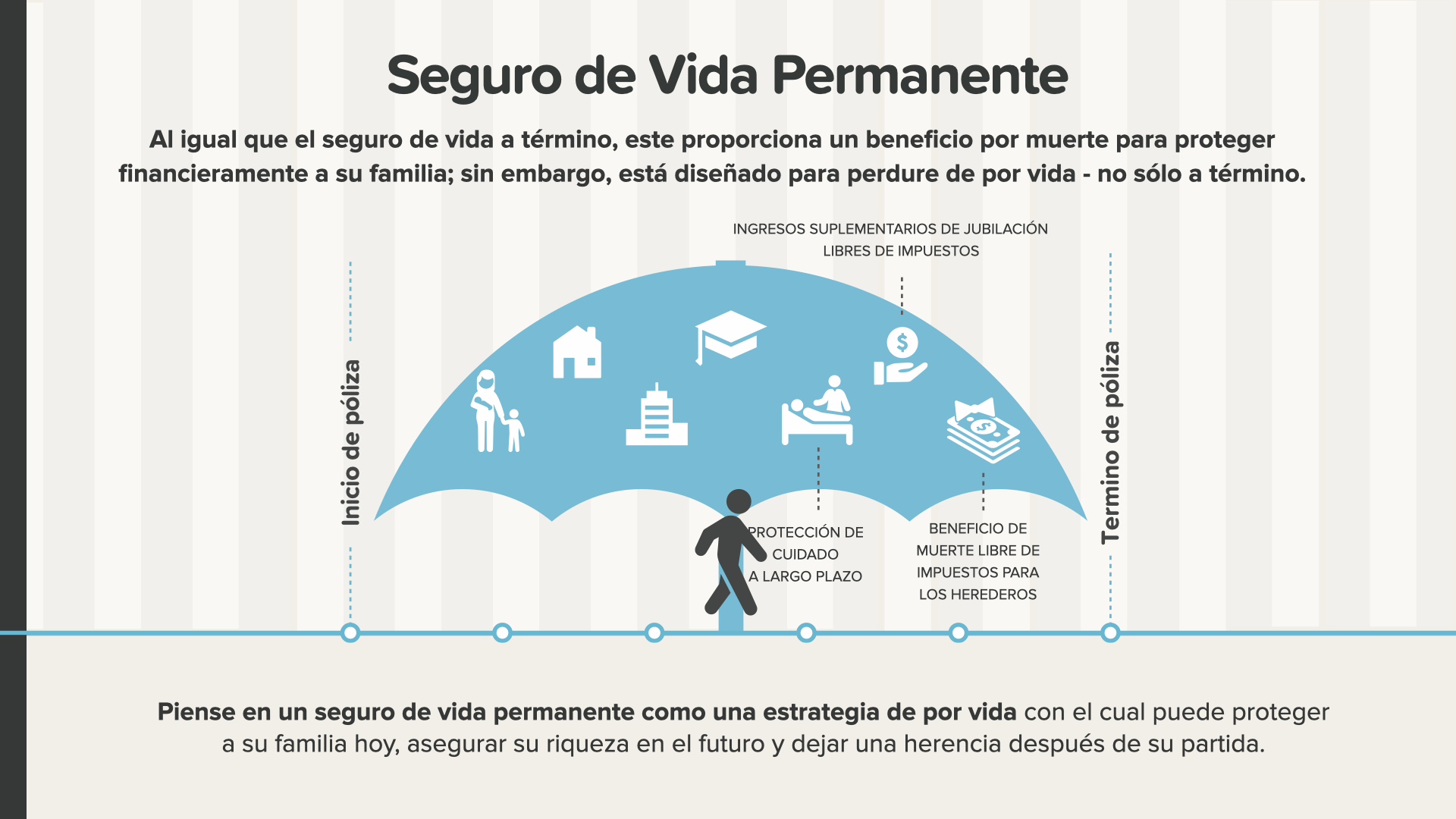

Ahora, veamos el seguro de vida permanente. Tout comme l'assurance-vie à terme, l'assurance-vie permanente offre un avantage en cas de décès afin de protéger financièrement la famille. Cependant, l'assurance-vie permanente est conçue pour être maintenue et protégée tout au long de la vie et non pas seulement pendant une période de temps comme l'assurance-vie à terme. L'assurance vie permanente est une stratégie de vie qui permet de protéger la famille aujourd'hui, d'assurer sa prospérité à l'avenir et de préserver la famille après le départ de l'assuré.

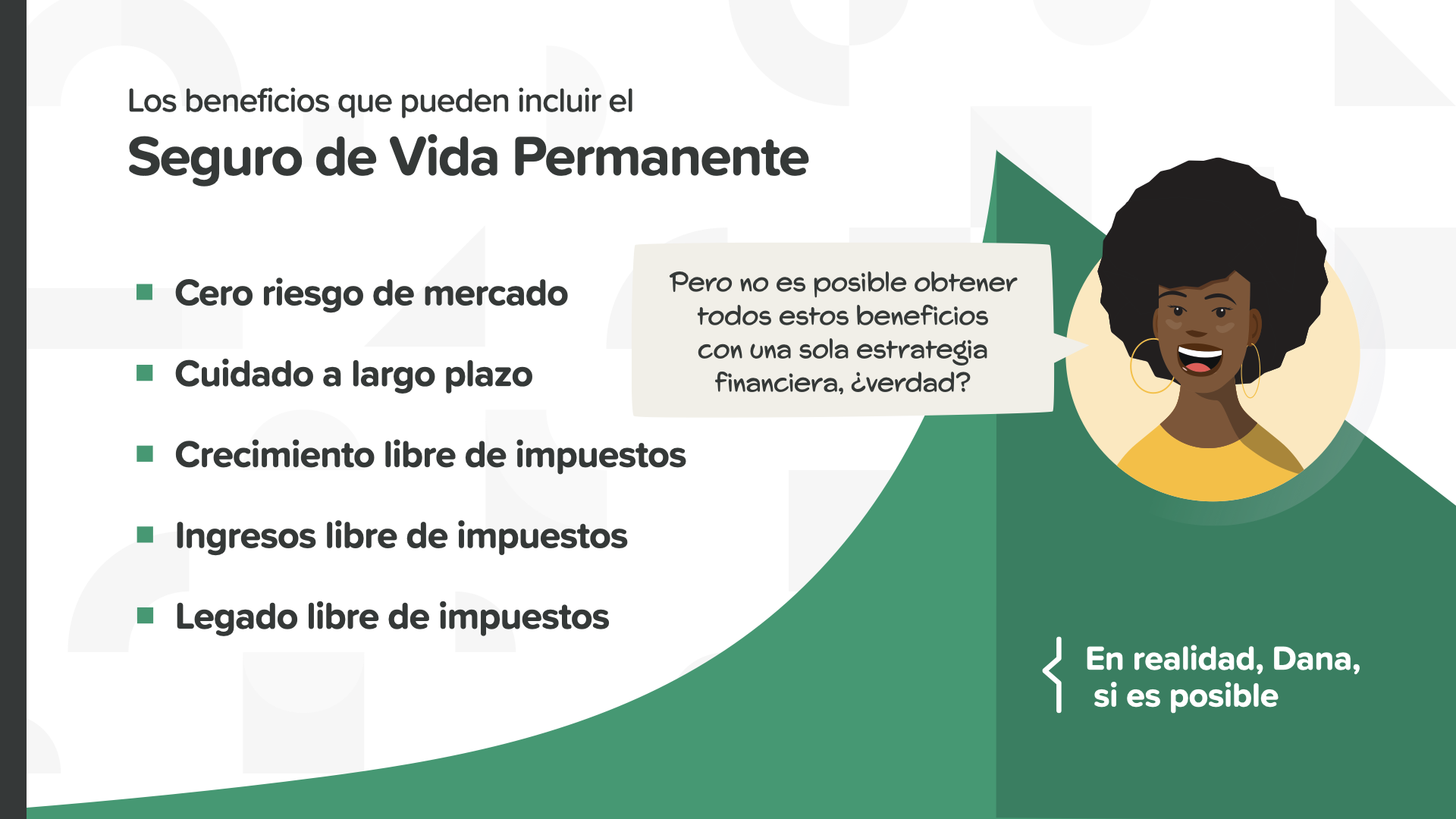

L'assurance vie permanente offre trois avantages importants. Le premier est la protection de l'assurance vie pendant toute la durée de la vie. Le deuxième est que, dans le cas d'une grande partie des assurances vie permanentes, il est possible d'ajouter des soins à long terme en tant que solution optionnelle. Le numéro trois correspond à la valeur en vigueur accumulée, qui permet d'assouplir les conditions d'octroi des prêts (cela signifie que si, un jour, vous ne pouvez pas payer vos prêts pour une raison quelconque, ils peuvent être payés avec votre valeur en vigueur).

Les autres avantages que peut apporter une stratégie de protection de la vie permanente peuvent être des avantages tels que l'absence de risques de marché dans l'absolu (soins à long terme, croissance libre d'impôts, revenus libres d'impôts) et un droit libre d'impôts. Evitar los impuestos es EXTREMADAMENTE importante porque puede impactar directa y significativamente la cantidad de dinero con la que vivirá en la jubilación y la cantidad que dejará a sus herederos.

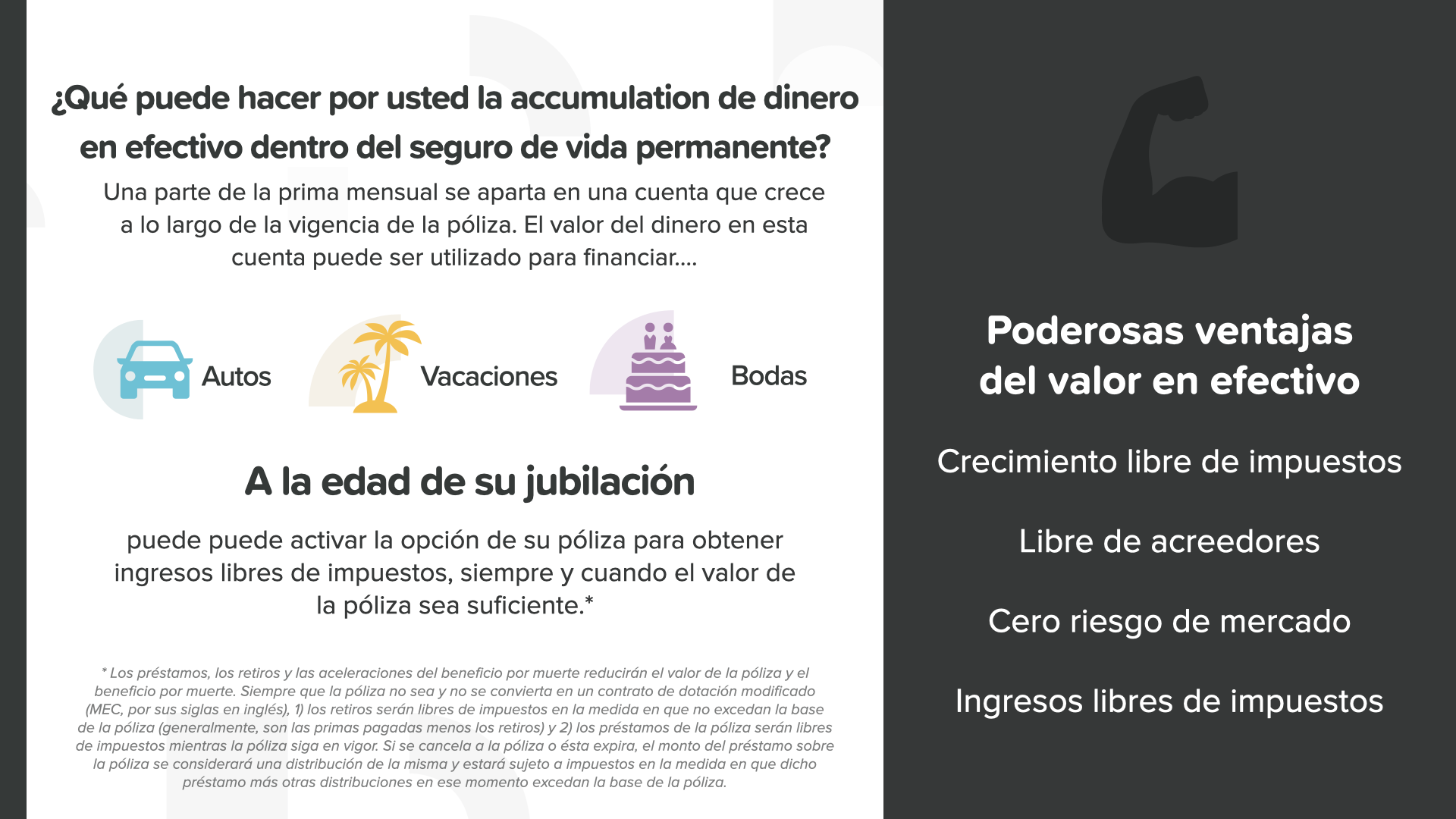

Nous allons parler de la composante de la valeur en vigueur du régime permanent et de son importance. Une partie de la prime mensuelle est versée dans un compte qui s'accroît au fur et à mesure de la durée de vie de la police. L'argent versé sur ce compte constitue son rendement effectif et peut être utilisé pour financer de futurs achats, comme c'est le cas pour certaines des options présentées ici. En plus de ne pas être soumis au risque de marché et de bénéficier d'une croissance, d'un revenu et d'un revenu libre d'impôts, comme nous l'avons déjà mentionné, la valeur effective des assurances vie peut toujours être vérifiée par les acheteurs (ce qui signifie que les acheteurs ne peuvent pas s'en emparer). Si l'on tient compte de tous ces avantages, les avantages liés à la valeur ajoutée sont très importants.

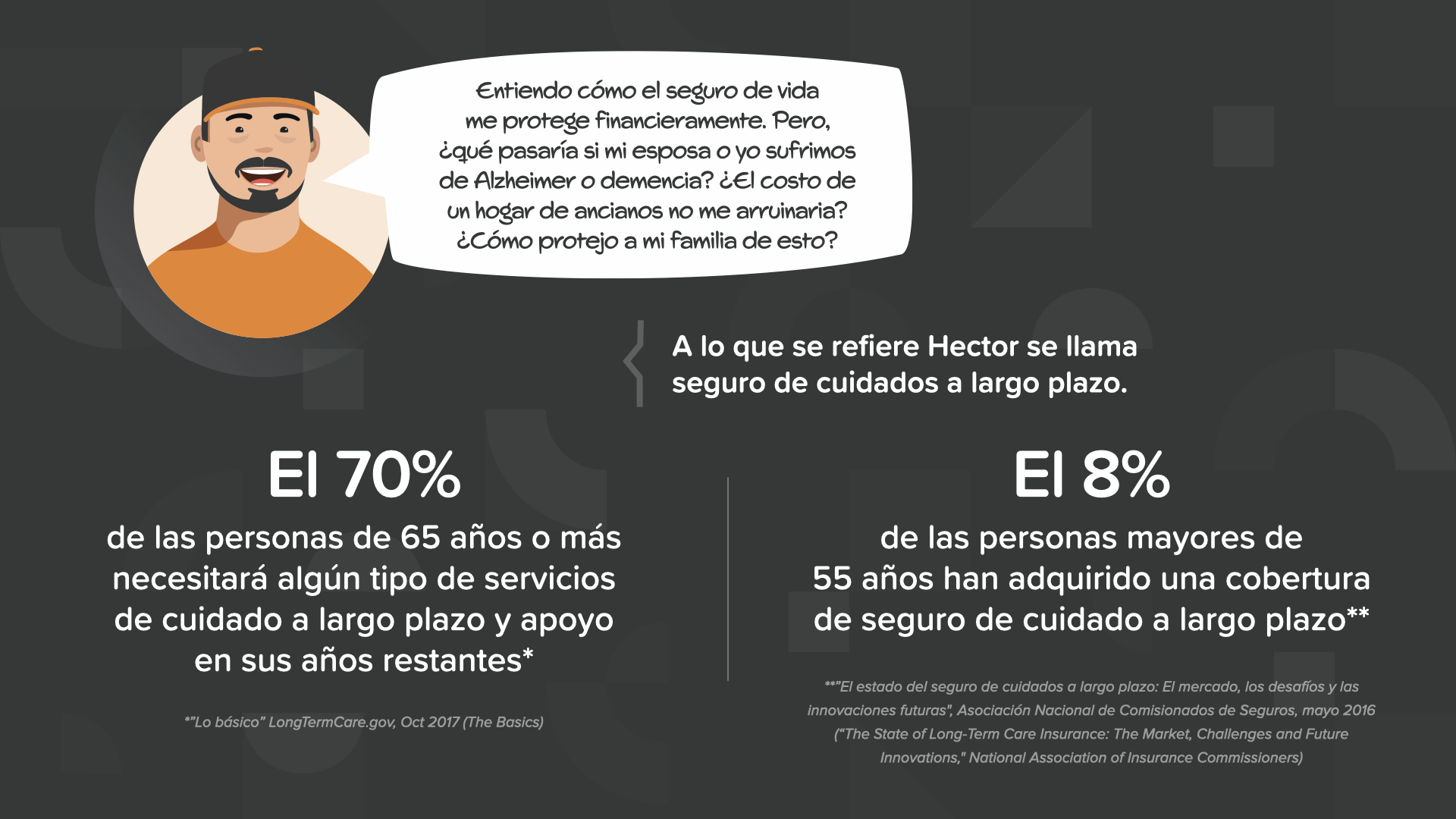

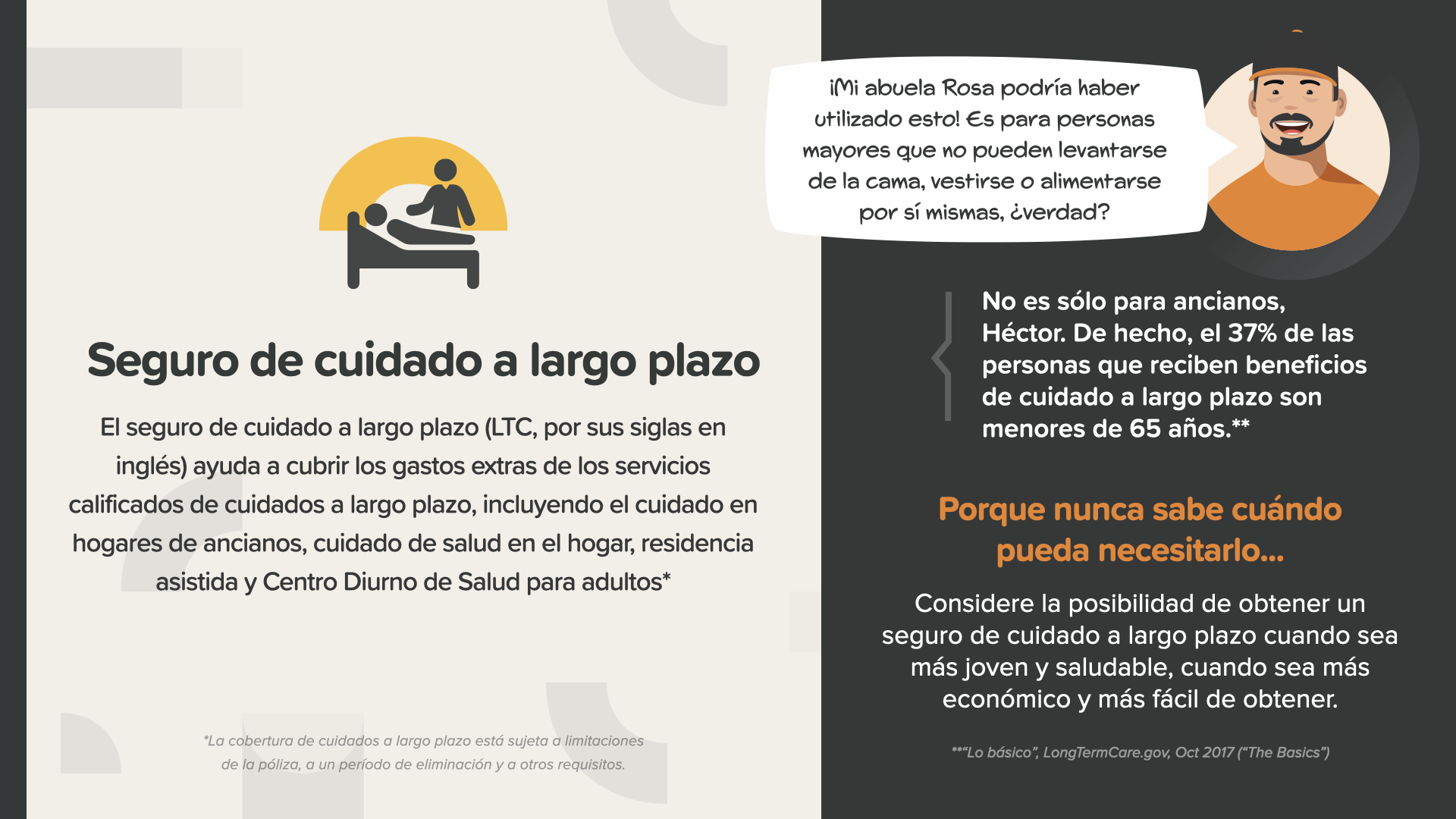

Nous avons vu que les soins à long terme peuvent être ajoutés à une assurance vie permanente comme une cotisation supplémentaire, et nous avons parlé de l'importance de l'assurance soins à long terme pendant un moment. Il se peut que personne ne le sache, mais 70 % des personnes âgées de 65 ans ou plus ont besoin d'un service de soins à long terme et d'une aide à un moment donné de leur vie. En d'autres termes, d'un point de vue statistique, il est probable qu'ils en aient besoin. Mais voilà la question : seuls 8 % des personnes âgées de plus de 55 ans ont souscrit une assurance soins de santé à long terme. Il s'agit donc d'un problème potentiel que l'on espère voir se produire, et d'un problème très coûteux.

L'allocation de soins à long terme (LTC) permet de couvrir les frais supplémentaires qui s'accumulent. Elle peut être utilisée pour payer des services reconnus comme les soins à domicile pour les personnes âgées, les soins de santé à domicile, la résidence assistée ou le centre de jour pour les adultes. Usted nunca sabrá si lo necesitaría, O CUANDO, podría necesitarlo.

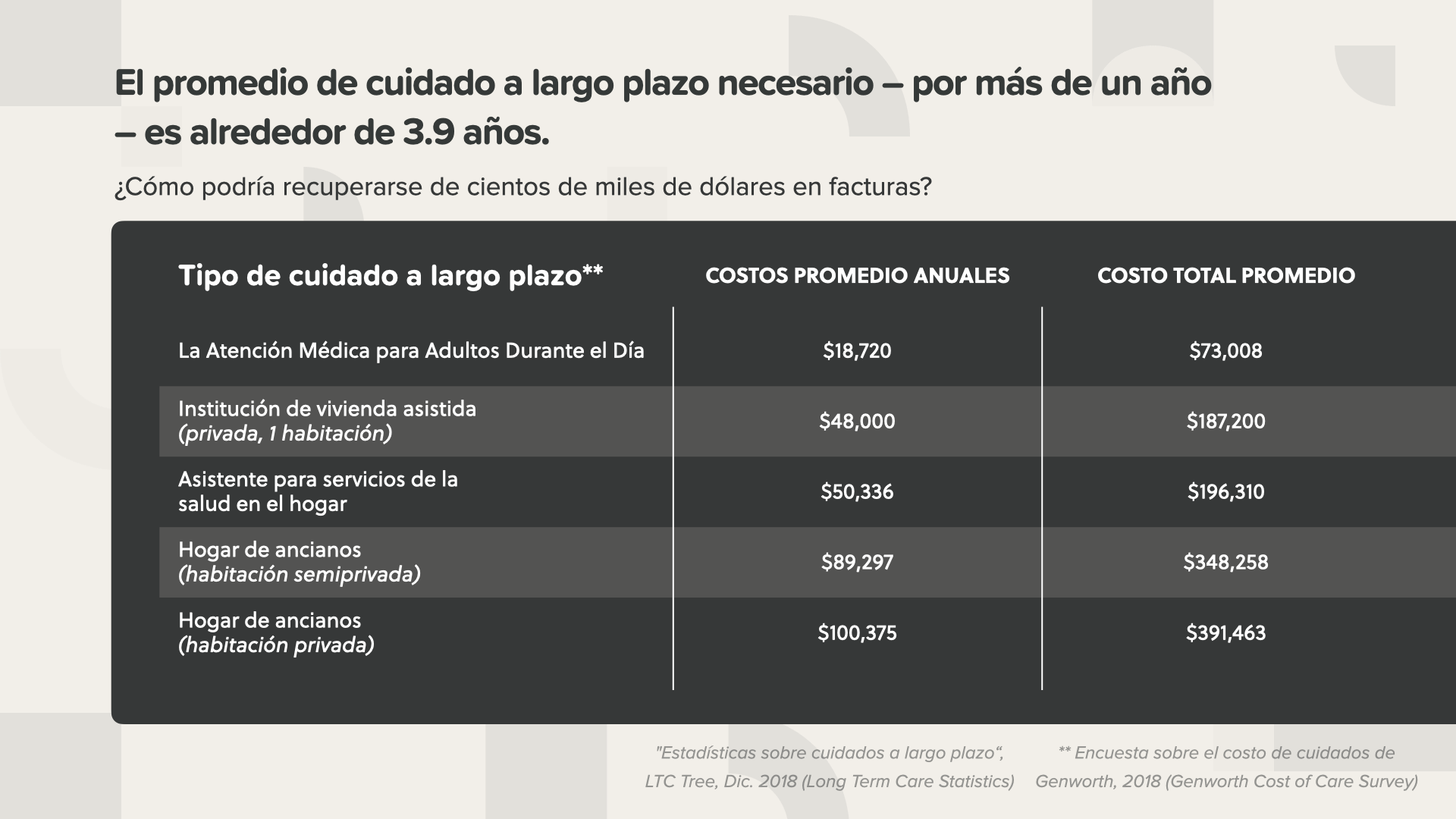

Y si lo necesita... el promedio de cuidado a largo plazo necesario, por más de un año, será alrededor de 3.9 años. Comme on peut le voir ici, le coût total promu peut être un coût dévastateur s'il n'est pas couvert par une protection. El costo sin cobertura de cuidado a largo plazo podría liquidar uno o más de sus ahorros con los que contaba para el futuro.

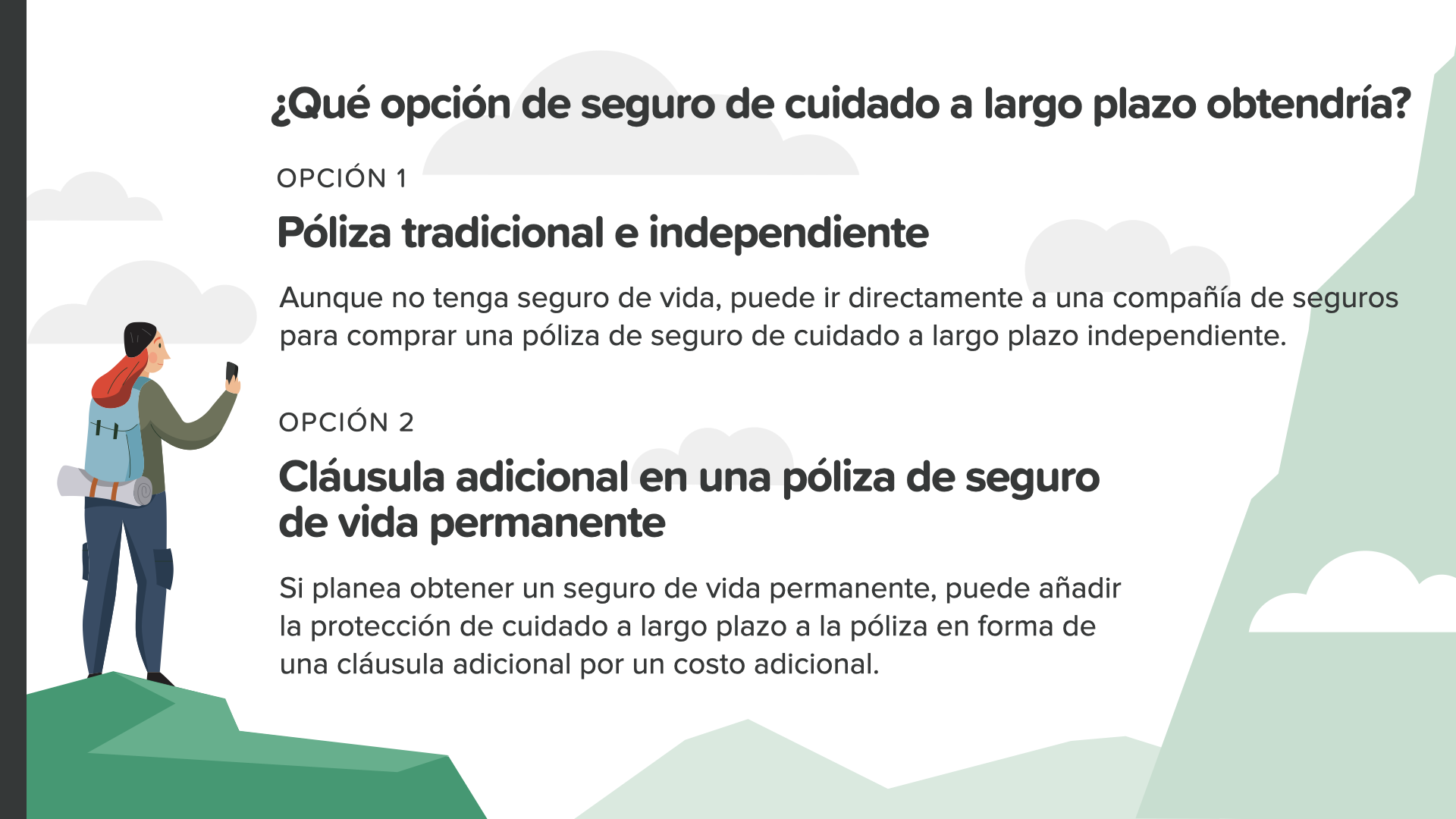

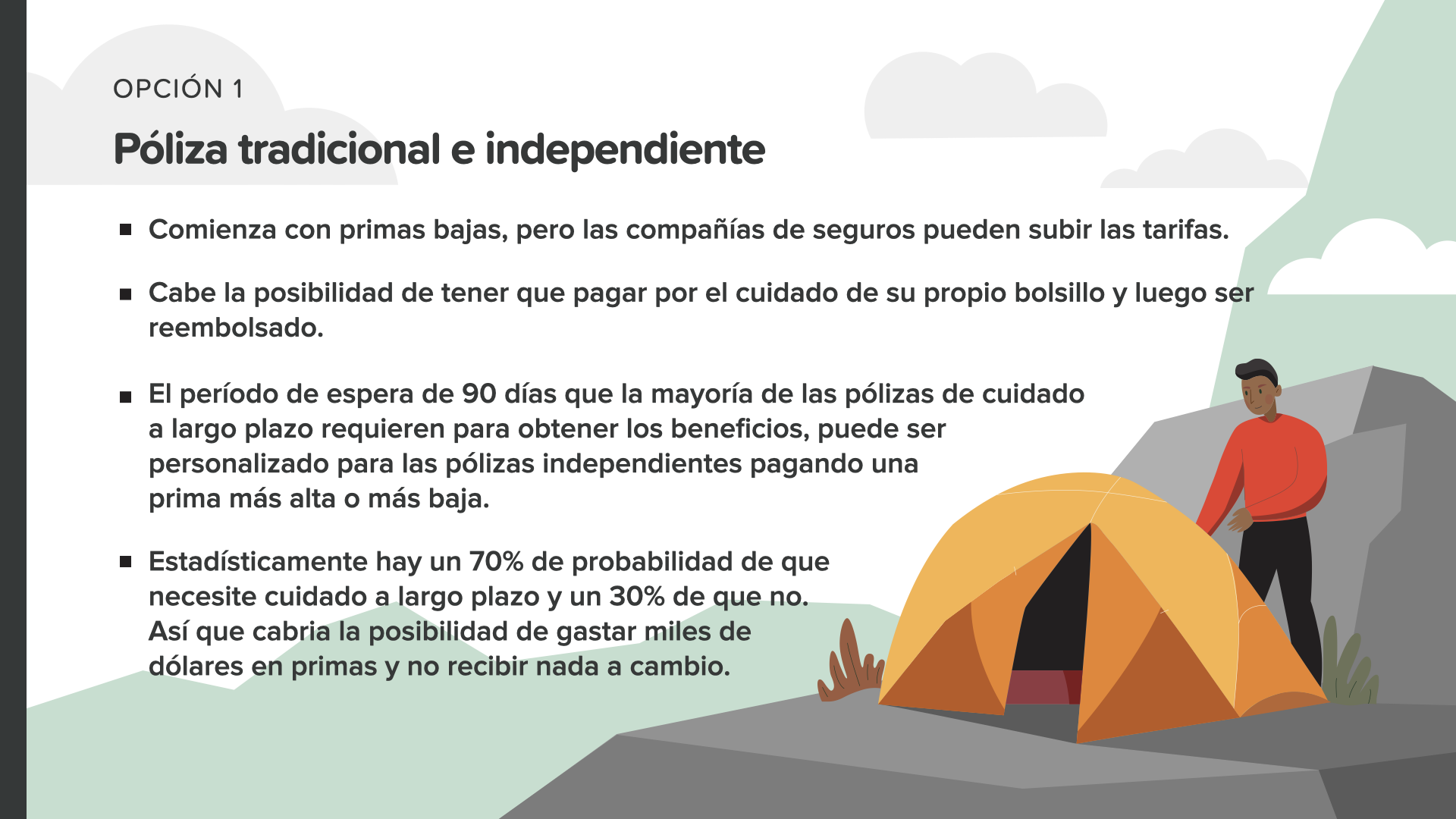

Il existe deux options de soins à long terme qu'il convient d'envisager. La première est une assurance traditionnelle et indépendante. Même si vous n'avez pas d'assurance vie, vous pouvez vous adresser directement à une compagnie d'assurance pour acheter une assurance soins à long terme indépendante. Vous pouvez également opter pour l'ajout d'une clause supplémentaire à votre assurance vie permanente. Si votre assurance vie permanente est disponible, vous pouvez ajouter la protection des soins à long terme à l'assurance sous la forme d'une clause, moyennant un coût supplémentaire. Tout le monde devrait envisager cette option.

Si vous choisissez l'option 1 et achetez une police traditionnelle et indépendante, vous devez savoir que les primes commencent à des prix bas, mais que les compagnies d'assurance peuvent augmenter leurs tarifs. De plus, il est normal de payer l'adelantado de son propre bolsillo, et ensuite de le reembolsarán, ce qui peut être considéré comme un inconvénient pendant une période difficile. Une autre chose que vous devez prendre en compte avec l'option indépendante est que vous pourriez dépenser des milliers d'euros en primes et ne rien recevoir en échange. Bien qu'il y ait une probabilité de 70 % d'avoir besoin de soins à long terme, il y a également une probabilité de 30 % de ne pas en avoir besoin.

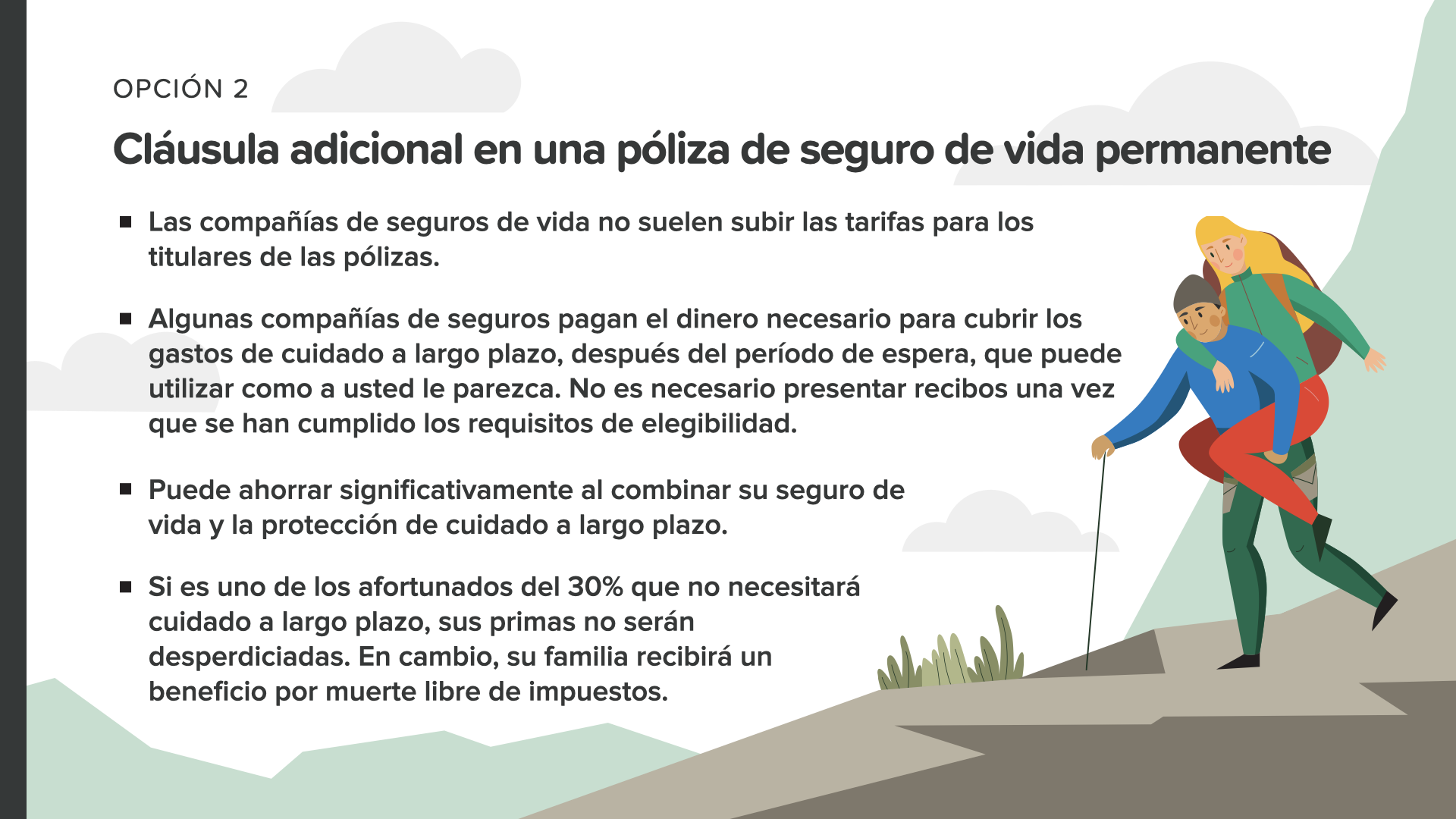

Vous pouvez opter pour l'option 2 et choisir d'ajouter une clause supplémentaire de soins à long terme à une assurance vie permanente. L'avantage principal de cette option est que les compagnies d'assurance-vie ne peuvent pas augmenter les tarifs pour les titulaires de polices d'assurance-vie. Certaines compagnies d'assurance, après une période d'attente, versent une somme d'argent pour couvrir les frais de l'assurance vie, que l'assuré peut utiliser comme il l'entend. Il n'est pas nécessaire de présenter les reçus une fois que l'on a rempli les conditions d'éligibilité. La combinaison de la sécurité sociale et de la protection des soins à long terme peut se traduire par une économie substantielle. Si vous êtes l'un des 30 % les plus chanceux à ne pas avoir besoin de soins à long terme, vos proches ne se désespéreront pas. En lugar, su familia recibirá un mayor beneficio de muerte libre de impuestos.

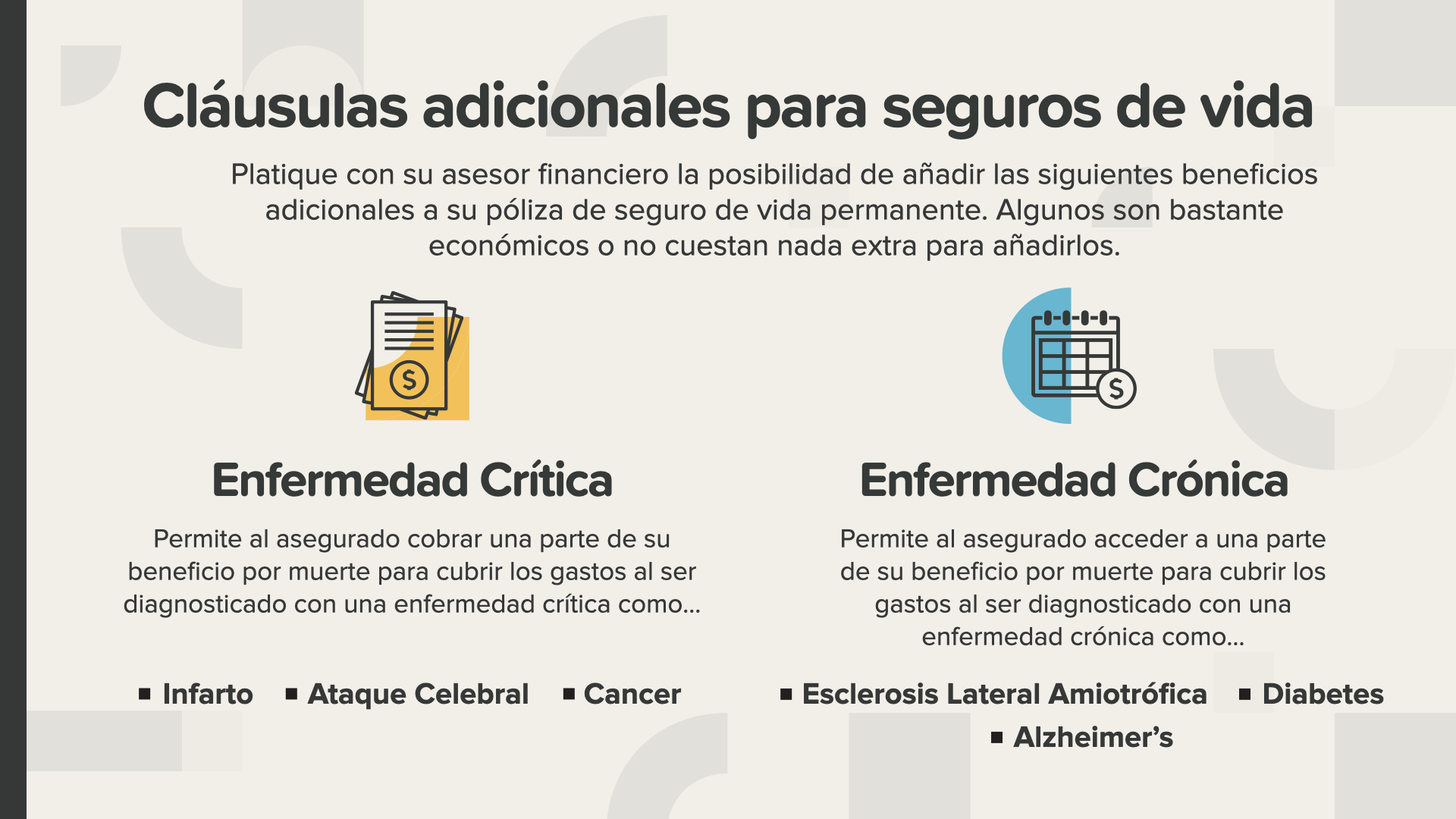

Les soins à long terme ne sont pas les seuls disponibles. Vous pouvez également envisager d'autres avantages pour votre sécurité de vie, tels que les soins pour les maladies graves et les maladies chroniques, qui peuvent vous aider à gagner du temps si vous êtes confronté à l'un des problèmes de santé que vous voyez dans le tableau. Vous devriez parler à votre conseiller financier de la possibilité d'ajouter ces articles à votre police d'assurance vie permanente. Algunos son baratos o incluso no cuestan nada adicional para añadirlas.

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous voulons en finir avec l'analphabétisme financier dans toutes les communautés. Il s'agit d'une entreprise gigantesque qui nécessite une équipe de plusieurs milliers d'éducateurs de HowMoneyWorks. Nous recherchons des personnes qui nous aideront à donner ces cours. Voici où nous pouvons entrer, nous ou quelqu'un que nous connaissons.

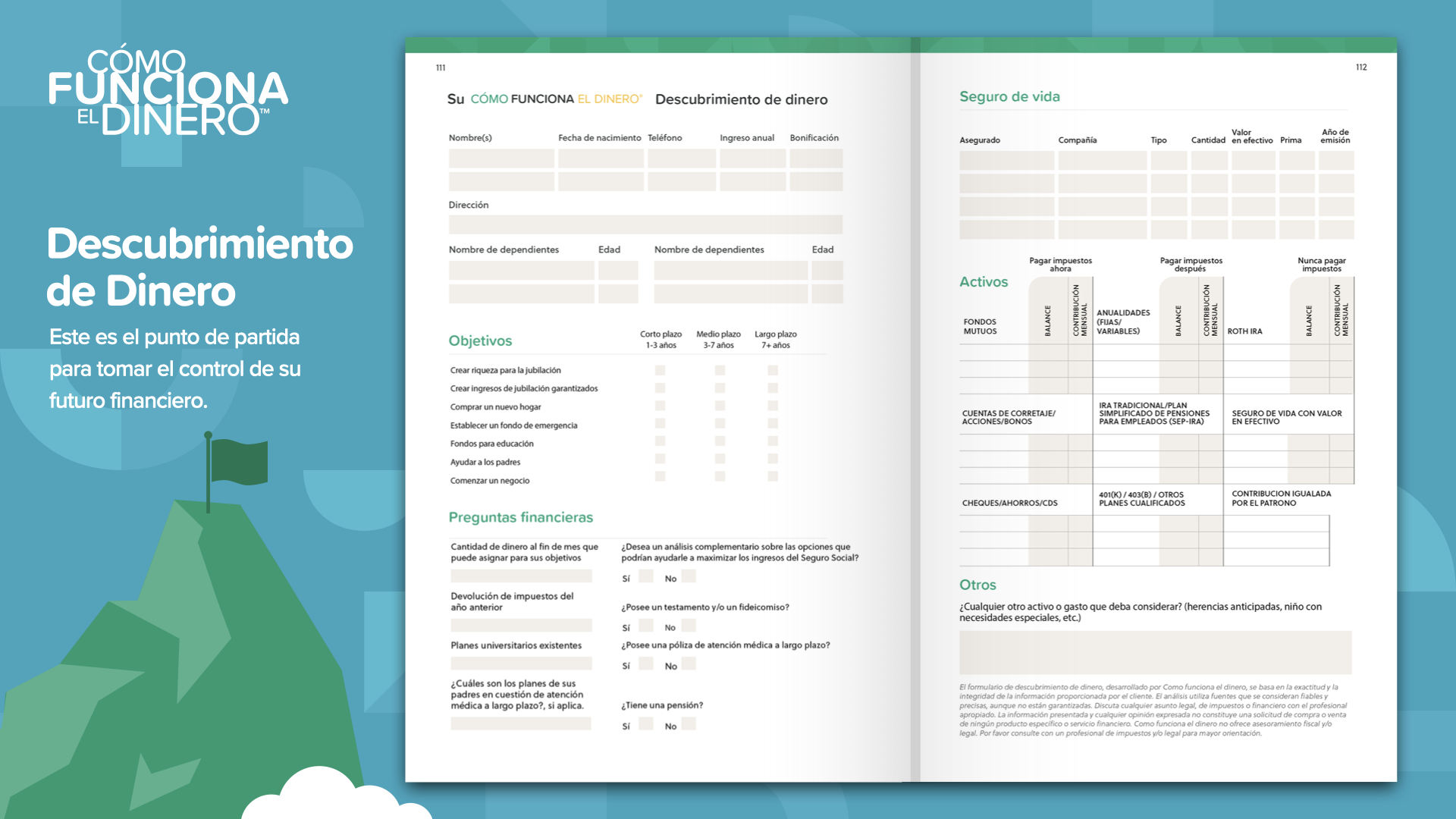

Nous sommes à la fin de l'ELEMENTO de ce jour. Piense en qué concepto le resonó más. C'est pourquoi nous avons commencé cette mission qui consiste à éradiquer l'analphabétisme financier. C'est ainsi que l'on commence à prendre le contrôle de ses finances... c'est ce que nous appelons la découverte de l'argent. En participant à ce cours, nous pouvons vous aider si vous n'avez pas de professionnel des finances. Cette formation fonctionne comme des instructions de gestion sur votre téléphone portable : 2 points de référence constituent tout ce dont vous avez besoin : où vous êtes et où vous devez aller. C'est aussi ce qu'il faut faire pour suivre le parcours de l'itinéraire financier. La découverte de l'argent de HowMoneyWorks dans le livre peut aider l'auteur à s'acquitter de cette tâche.

Il est temps de discuter de ces concepts et de revoir les objectifs avec un professionnel des finances ... surtout si vous n'avez pas d'interlocuteur pour le moment ... Le premier des 7 coups de pouce de l'argent est l'éducation financière. Si vous lisez le livre HowMoneyWorks, vous commencerez à apprendre ce qui fonctionne réellement. Nous pouvons l'aider à parcourir les 6 autres étapes. Nous procédons en deux étapes : la première est une phase de découverte, au cours de laquelle nous consacrons 15 minutes à l'identification de l'endroit où il se trouve aujourd'hui dans sa vie financière et, ce qui est le plus important, de l'endroit où il veut aller. Ensuite, notre équipe passe quelques jours à calculer des chiffres, à rechercher dans le secteur financier les meilleurs produits et services pour répondre à leurs besoins et à identifier ceux qui s'adaptent le mieux à leur situation actuelle et à leurs objectifs futurs. Enfin, nous disposons d'un tableau comparatif et nous vous guidons à travers les étapes que nous vous recommandons de suivre pour atteindre vos objectifs. Ne prenez pas de risques. Construisez votre FONDATION en mettant votre argent au travail dès aujourd'hui.