TheMoneyBooks Elementos - Termino Corto

© 2025 WealthWave. Tous droits réservés.

título

Reproduire la vidéo.

Notre cours d'aujourd'hui / esta noche s'intitule "TÉRMINO CORTO". Il s'agit d'un cours de 5 éléments. Une fois que vous aurez terminé TODOS LOS 5 ELEMENTOS, vous pourrez prétendre à un certificat de finalisation, délivré par les auteurs du livre et par moi-même.

Cet ELEMENTO traite de ce qu'il faut faire AHORA MISMO pour mettre de l'ordre dans sa situation financière, de façon à pouvoir jouir d'une plus grande paix et d'une plus grande confiance dans le présent et à pouvoir commencer à se positionner pour construire la prospérité pour l'avenir. Entremos en ello ...

Estamos retomando con los 7 hitos monetarios, comenzando con el hito n. ° 3 : crear su fondo de emergencia. Nous vous recommandons de garder au moins 3 à 6 mois de votre revenu annuel pour vous préparer à toute dépense imprévue, comme les frais médicaux imprévus, les réparations ou le remplacement d'appareils électroménagers et les réparations importantes d'automobiles. Sans oublier le plus coûteux de tous, le chômage éventuel.

Si vous vivez actuellement de chèque en chèque, comme beaucoup de gens aujourd'hui, votre fonds d'urgence pourrait être le moyen de vous éloigner du désastre financier si quelque chose se produisait. Voyez ces exemples de revenus annuels et ce qu'il vous faut pour ajuster votre panier de revenus de 3 à 6 mois. Hay 2 reglas de un fondo de emergencia... Regla # 1 - Su fondo de emergencia es SOLO para emergencias inesperadas. C'est tout. Il ne s'agit pas d'obsequios, d'escapadas ou de ventas fantásticas. Peu importe qu'il se trouve dans votre compte courant, dans votre compte d'épargne ou dans un compte séparé, il doit toujours et toujours être utilisé pour d'autres choses que des urgences réelles. Regla n. ° 2 : si necesita usar su fondo de emergencia para reparar un automóvil, reemplazar el refrigerador o pagar frenos, no dude en usar este dinero. Para eso es. Il suffit d'ajouter un peu d'argent chaque mois jusqu'à ce que le fonds d'urgence soit rempli à nouveau.

Une fois que vous avez travaillé avec votre conseiller financier pour mettre en place une protection adéquate et un fonds d'urgence, c'est le moment de parler de la gestion des dépenses - phase 4. Avant de pouvoir profiter pleinement de la sécurité et de l'indépendance financière, il convient d'examiner ses dépenses et de s'efforcer de les réduire, voire de les éliminer.

Nous avons du mal à le dire, mais dans notre culture, la dette est une crise de grande ampleur perpétuée par une société de tontons qui se laissent envahir par les désirs de gratification instantanée de leur génération. C'est difficile, mais c'est vrai. Il ne faut pas hésiter à admettre que la lutte contre la dette est l'un des principaux obstacles à un avenir financier serein. Mais c'est une chose que nous devons faire, et nous la faisons avec l'aide de notre conseiller financier.

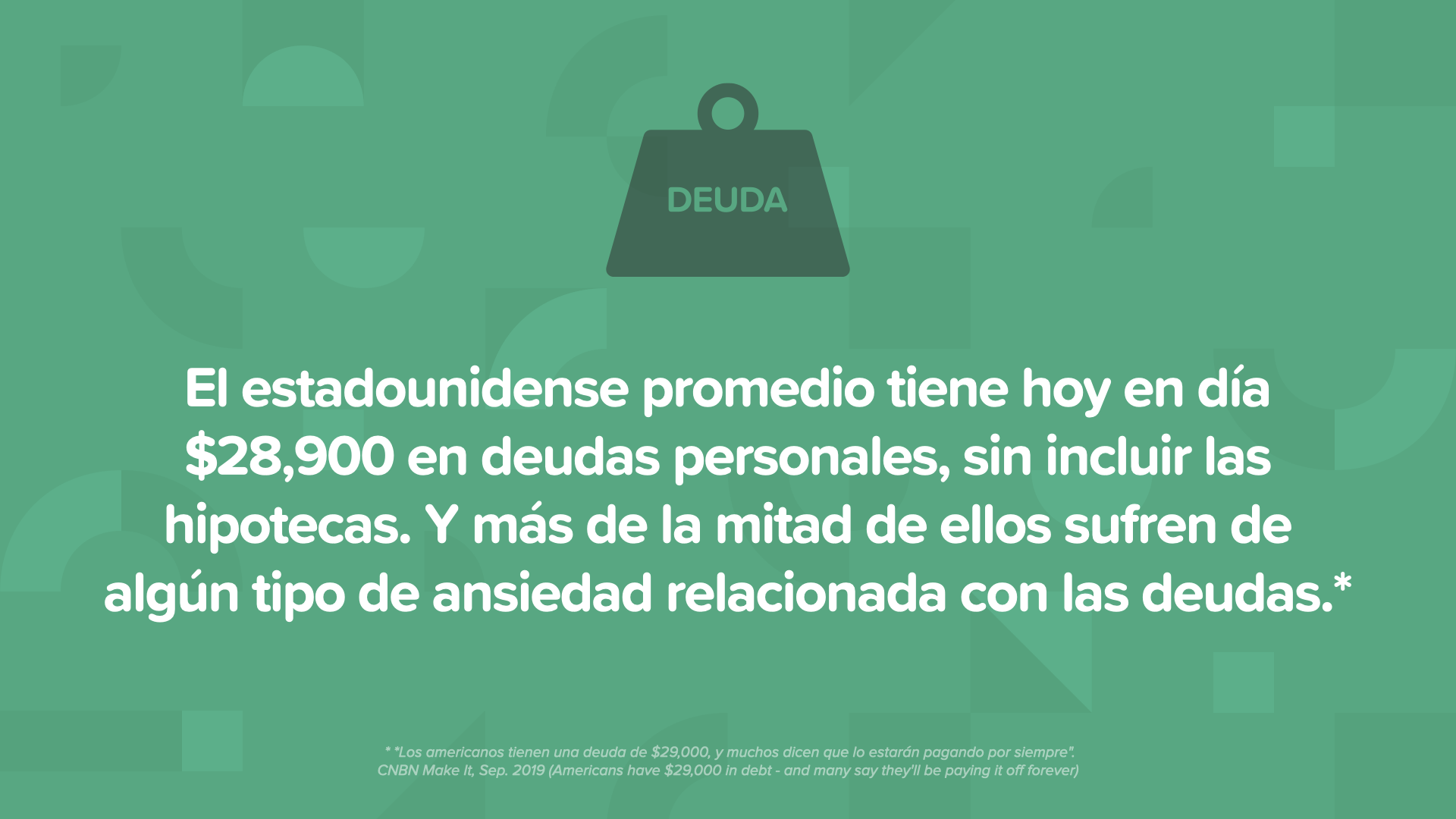

L'Estadien moyen dispose aujourd'hui de 28 900 dollars de frais personnels, sans compter les frais d'hospitalisation, et beaucoup en ont beaucoup plus. Il ne faut pas oublier que plus de la moitié des citoyens américains souffrent d'une forme d'anxiété liée à ces dépenses. En éliminant les drogues, nous pourrons jouir d'une vie pleine et libre.

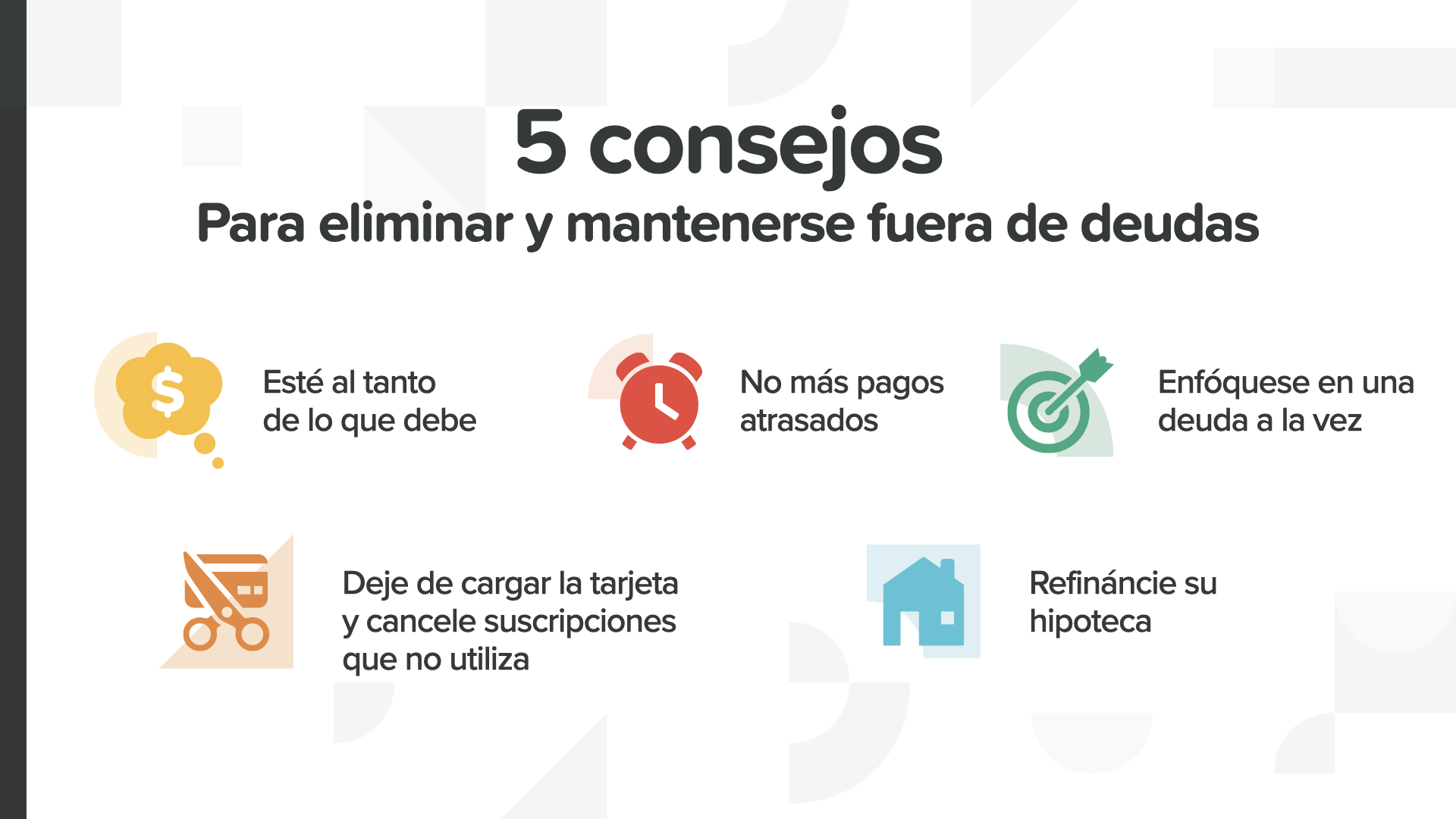

Les choses ont été difficiles avec tout ce qui s'est passé aujourd'hui, c'est pourquoi voici les 5 conseils qui vous permettront d'éliminer les fraudes et de ne plus en avoir... Sachez ce qu'il faut faire, ne plus payer de frais supplémentaires, n'utiliser qu'une seule facture à la fois, ne plus utiliser votre carte, annuler les abonnements que vous n'utilisez pas et réfléchir à l'amélioration de votre téléphone portable. Analice cada consejo comenzando con "Saber lo que debe"...

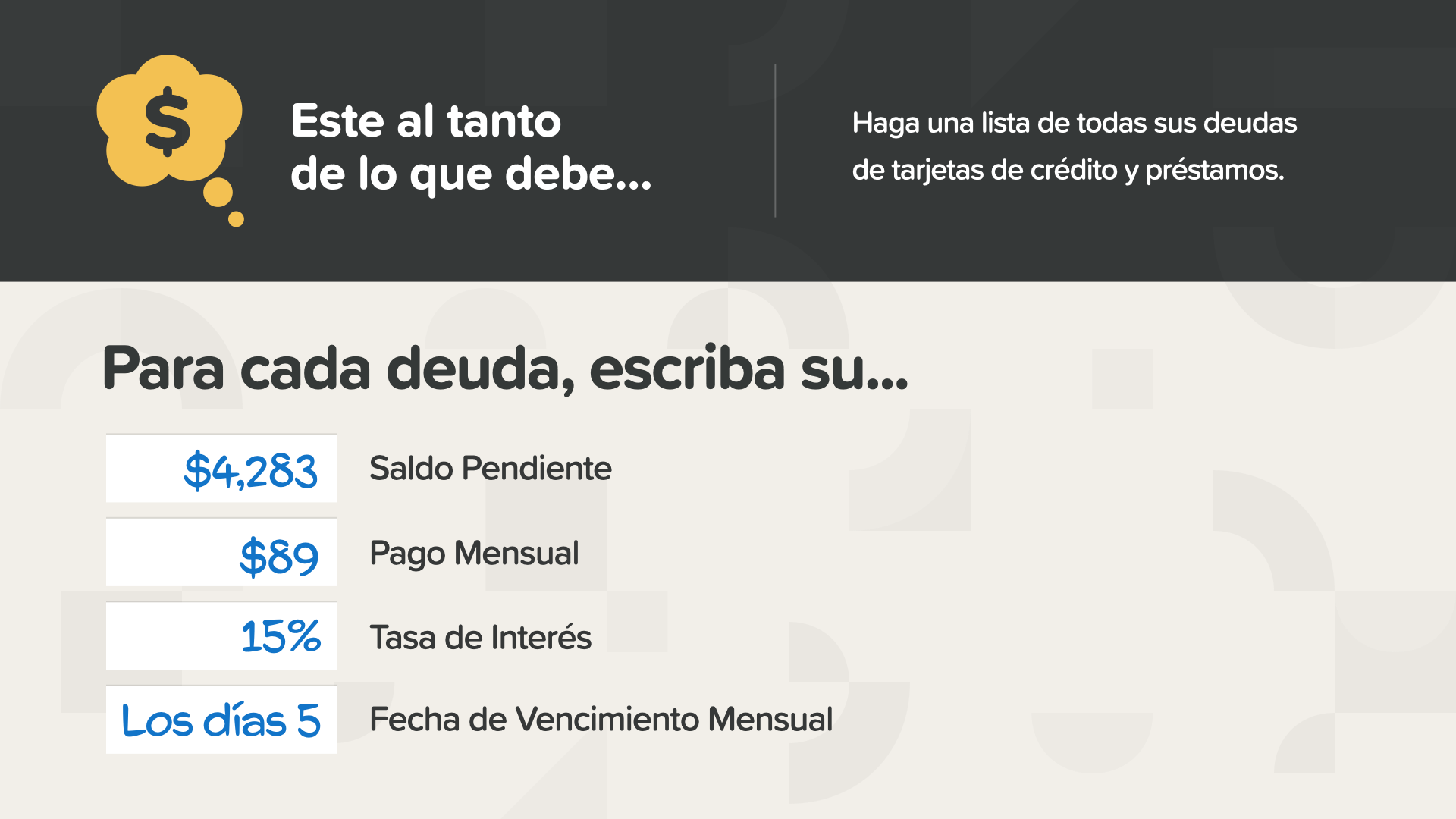

Nous vous conseillons de dresser une liste de toutes vos cartes de crédit, de débit et de paiement. Cela peut sembler fastidieux, mais vous vous sentirez beaucoup mieux si vous avez en main ces chiffres et ces informations. Anote la cantidad y fechas de cada deuda.

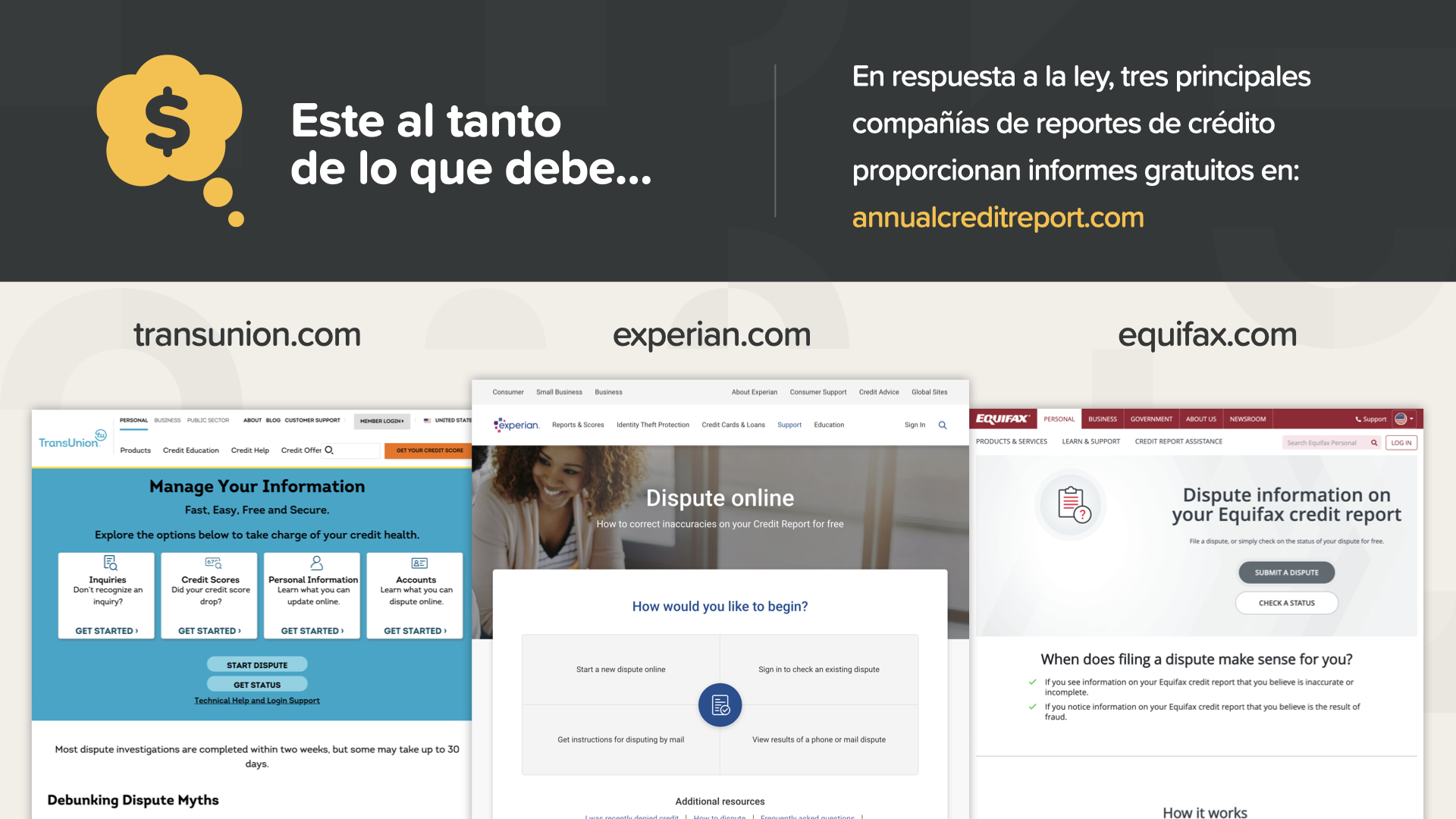

Demandez votre avis de crédit une fois par an à l'un des services gratuits en ligne. Veillez à ce qu'il soit exact et à jour. En vertu de la loi, tous les citoyens des États-Unis ont droit à une déclaration de crédit gratuite tous les 12 mois. Il suffit de se rendre sur le site annualcreditreport.com pour l'obtenir.

Consultez les sites web des principales agences d'information sur les crédits à la recherche d'indicateurs permettant d'améliorer la ponctuation et de signaler les erreurs. Cliquez sur le mot "Disputar".

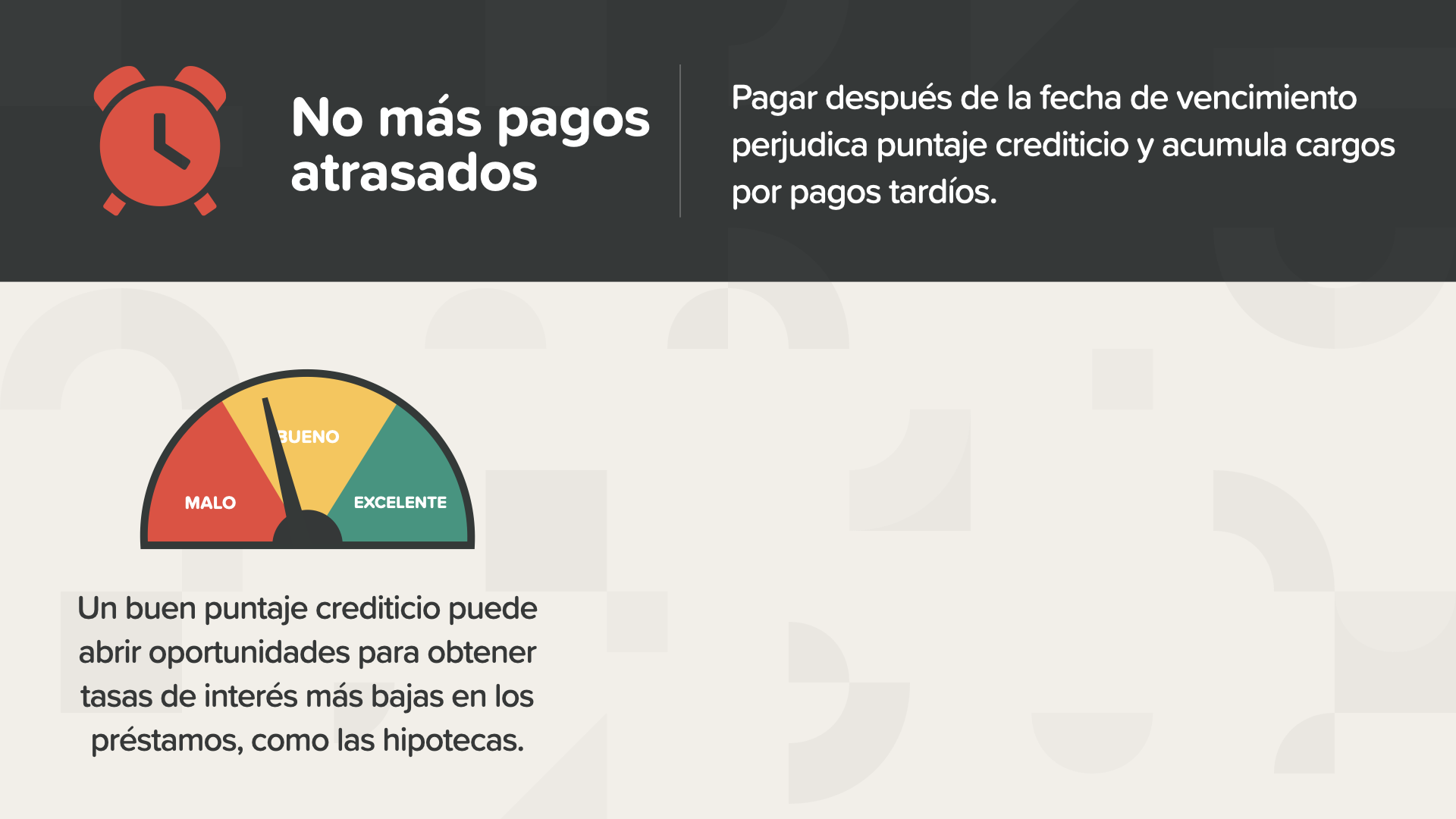

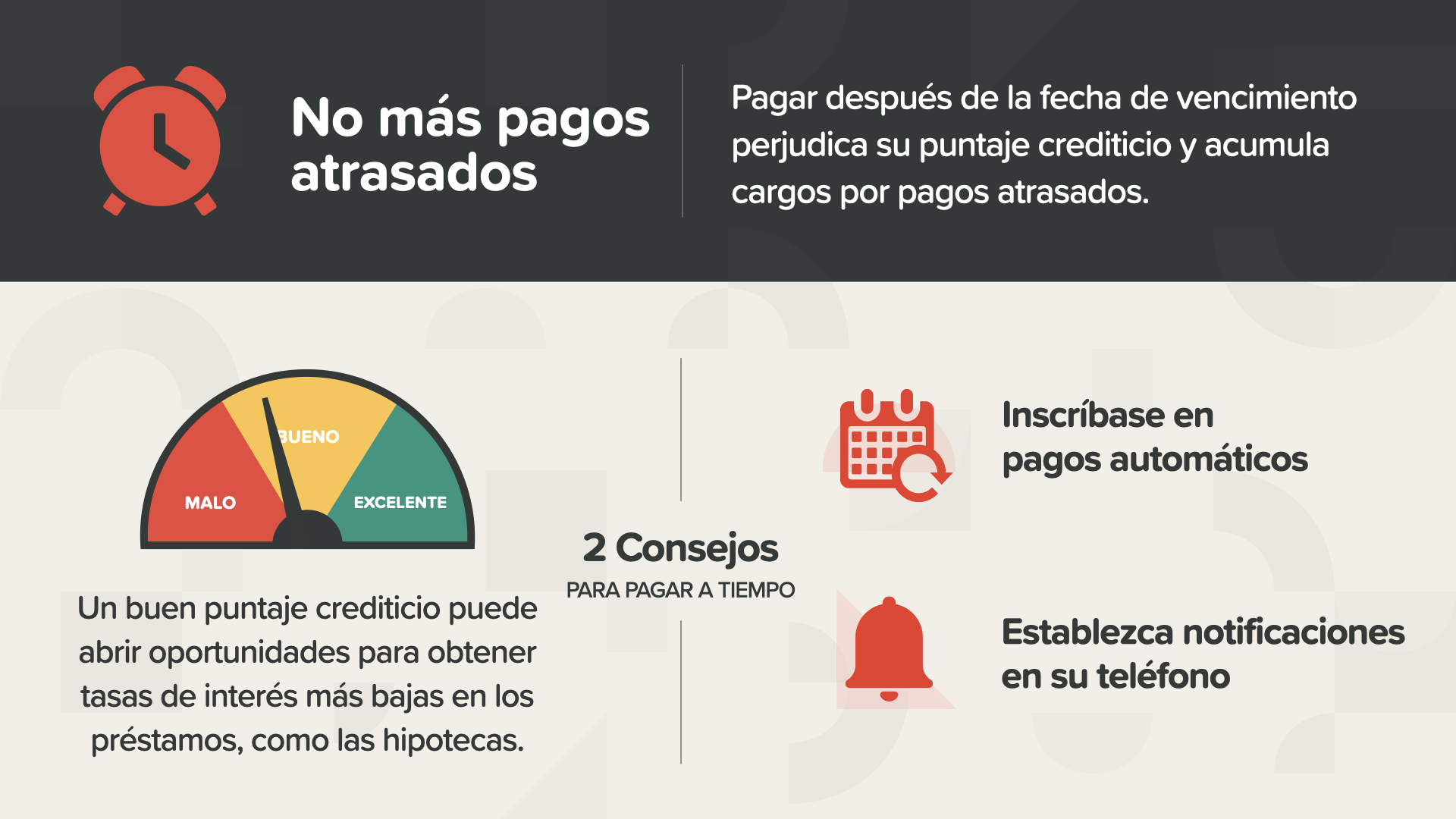

Si vous payez après la date d'échéance, vous risquez de perdre votre crédit et d'accumuler des frais pour des paiements tardifs. Un bon taux de crédit peut donner l'occasion d'obtenir des taux d'intérêt plus bas sur les prêts, comme les prêts hypothécaires.

Deux conseils pour payer à temps. Préparez des paiements automatiques ou envisagez la possibilité de programmer des notifications sur votre téléphone portable. Tout ce qui est nécessaire pour s'assurer que les paiements ne seront jamais effectués après la date d'échéance.

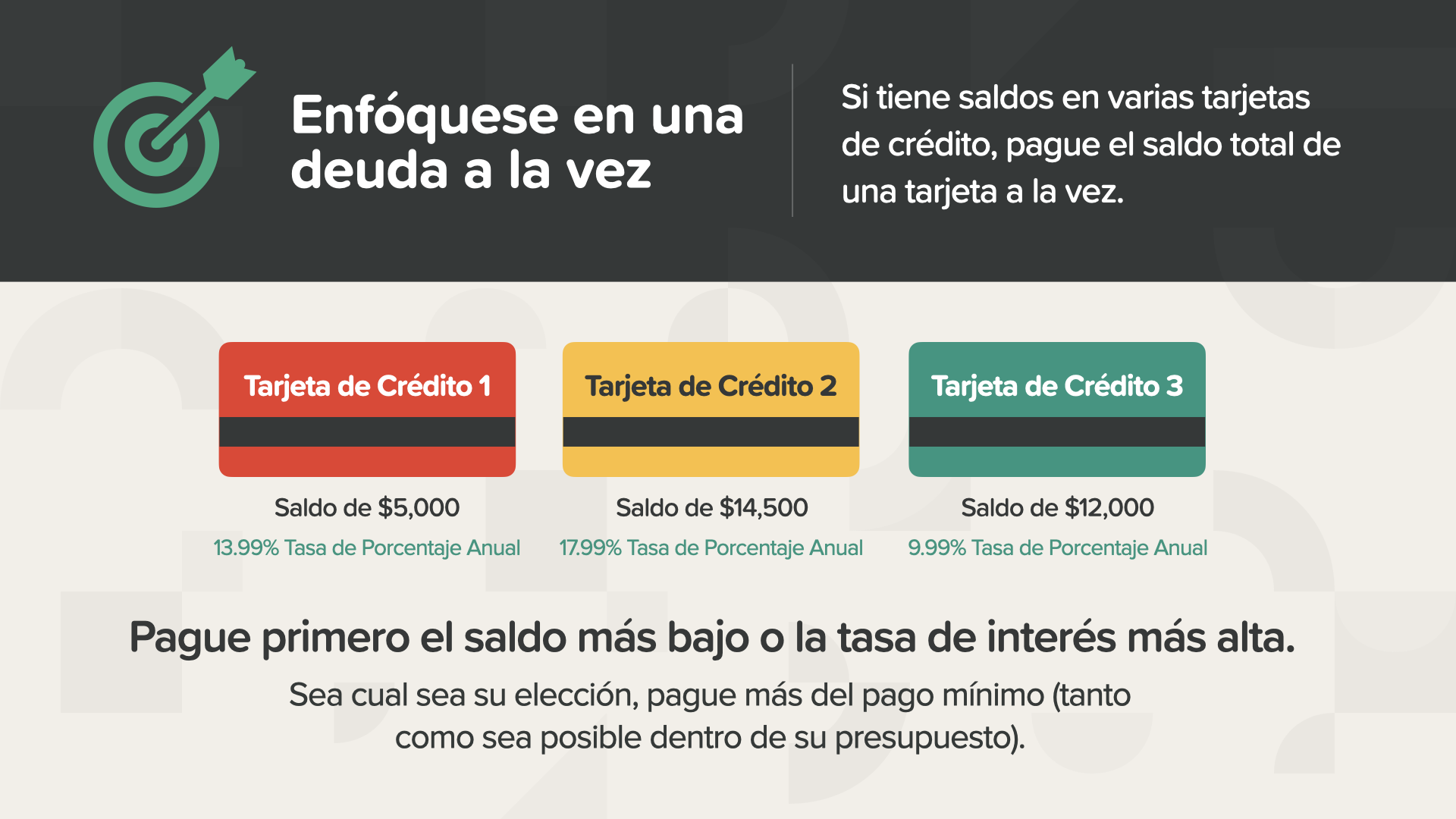

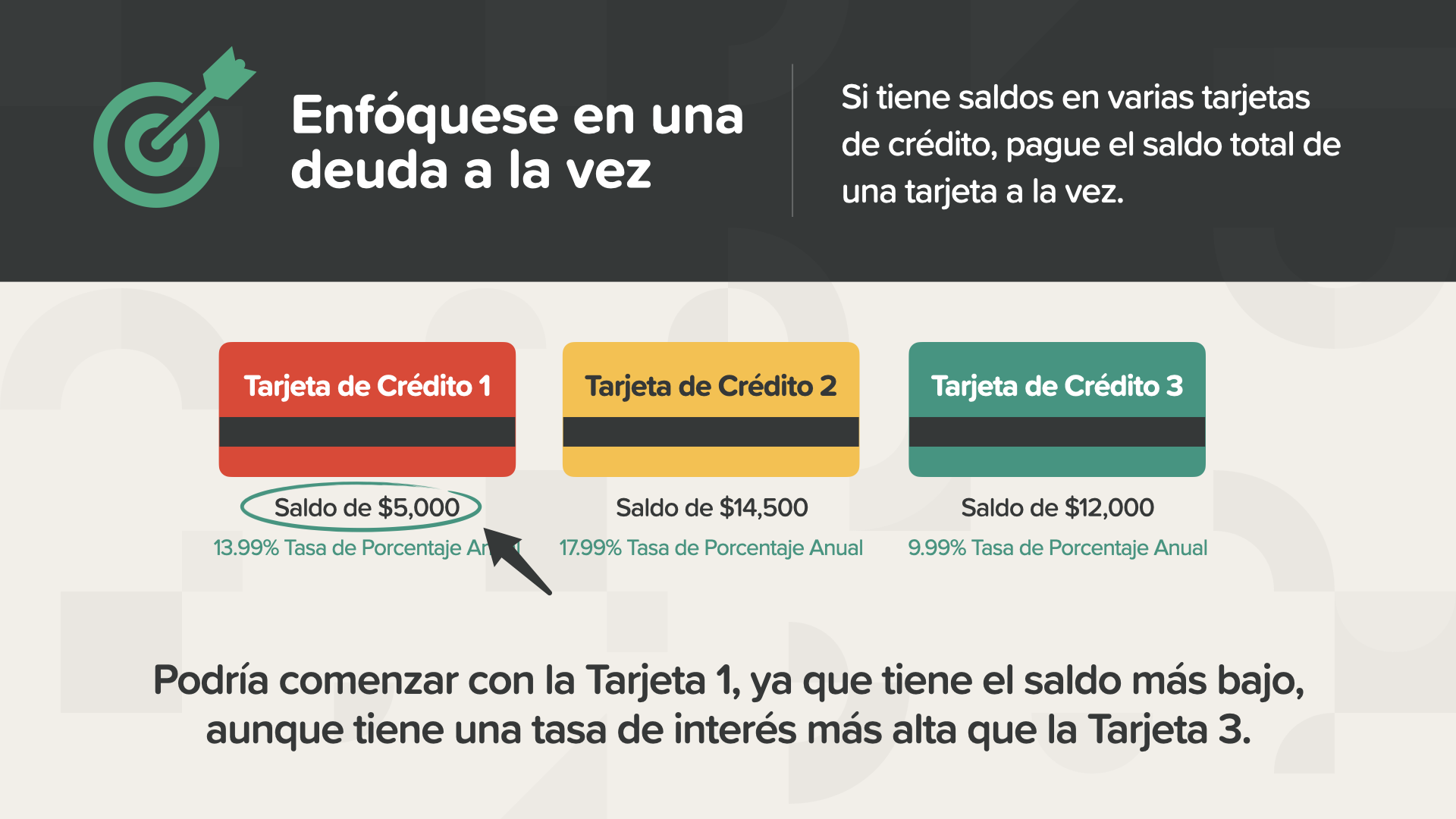

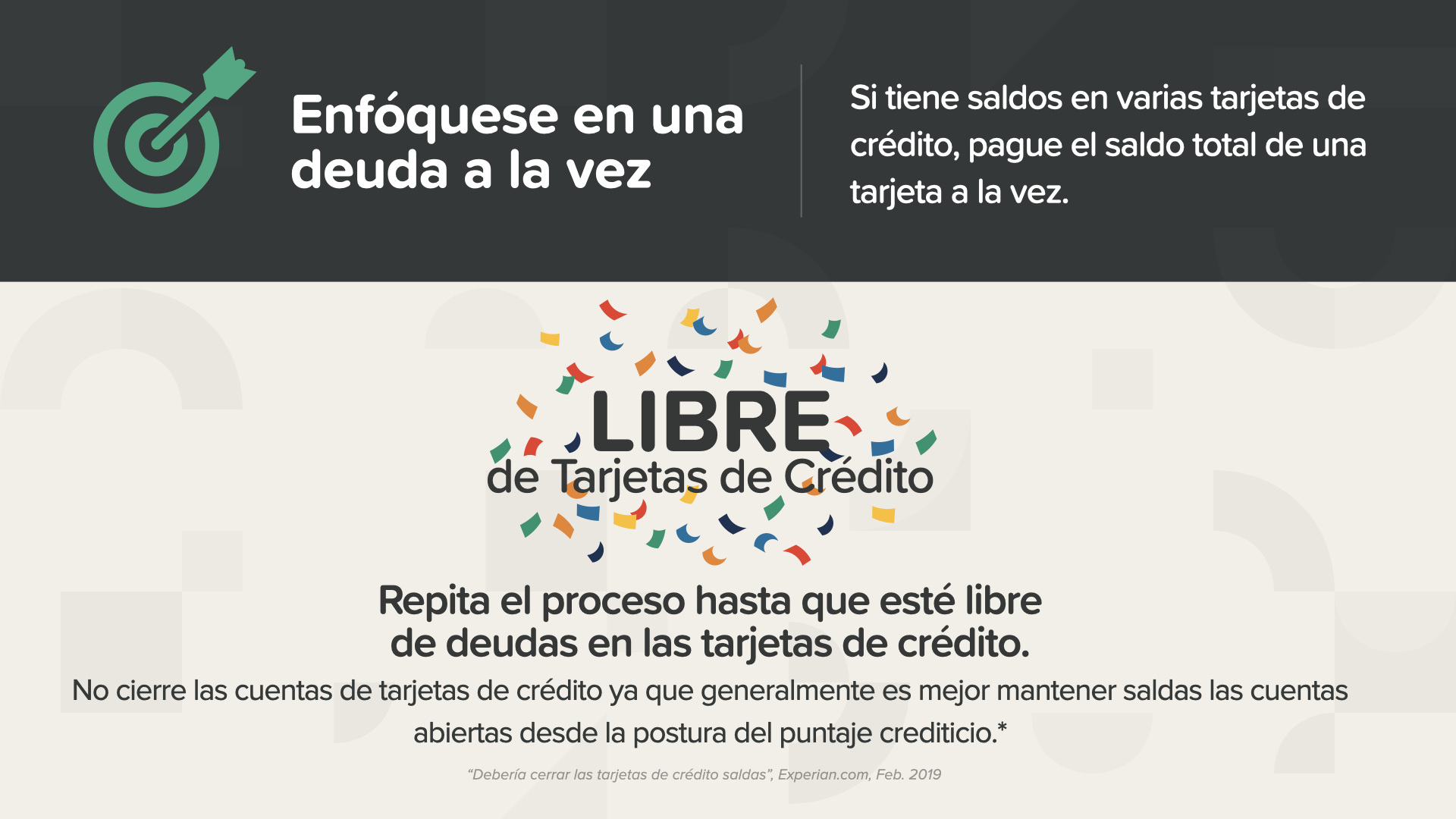

Si vous avez des crédits dans différentes cartes de crédit, payez le montant total d'une carte à la fois. Il doit payer en premier lieu la somme la plus faible ou celle qui présente le taux d'intérêt le plus élevé. Cualquiera que sea su elección, debe pagar más del pago mínimo y tanto como sea posible dentro de su presupuesto.

Dans cette situation, vous pouvez commencer par la carte 1, qui a le débit le plus faible - bien qu'elle ait un taux d'intérêt plus élevé que la carte 3.

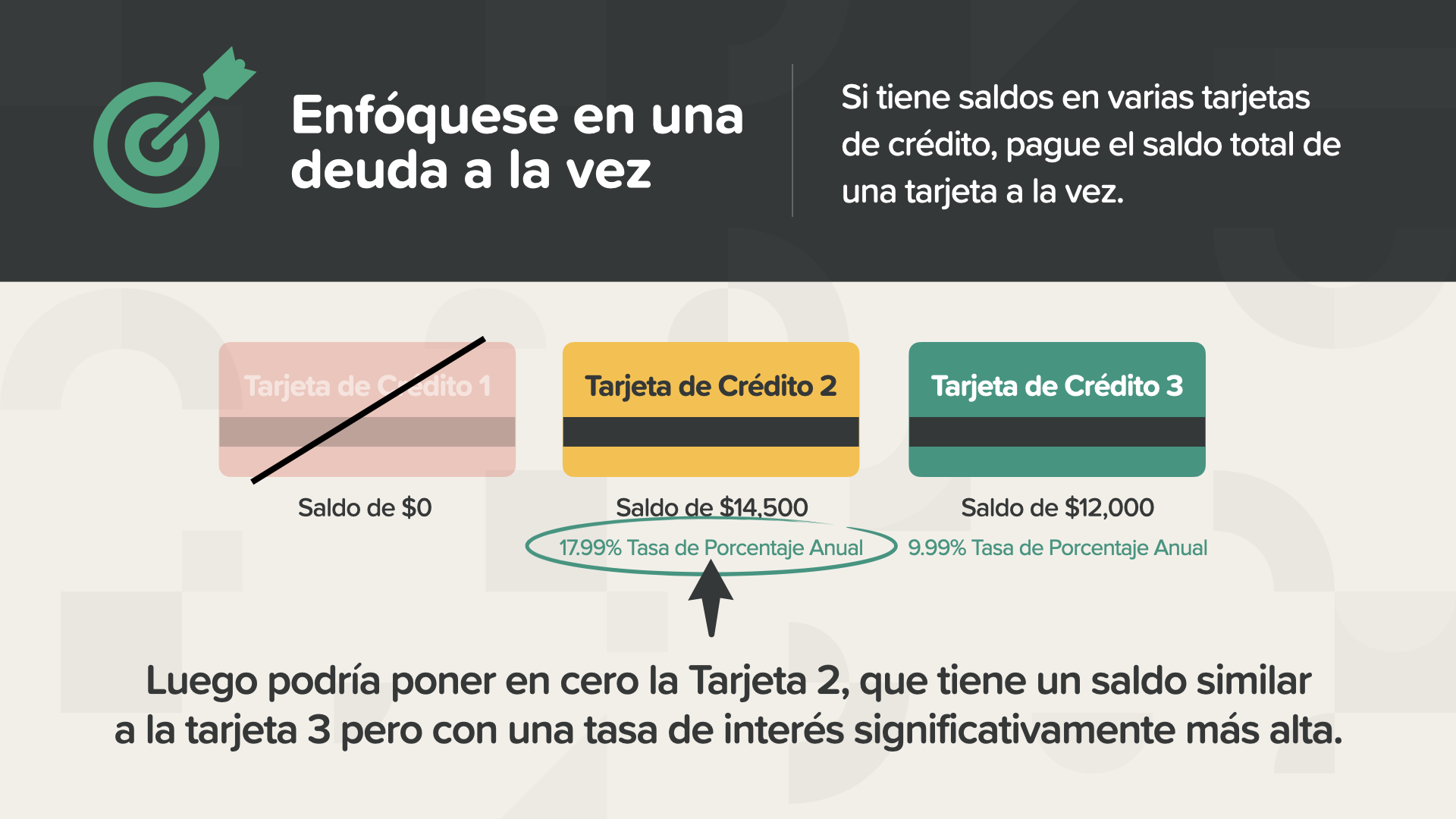

Luego podría poner en cero la tarjeta 2, que tiene un saldo similar a la tarjeta 3 pero con una tasa de interés significativamente más alta. C'est pour cette raison que l'analyse des informations relatives à chaque dépense a été un pas si important - prendre ces décisions permet d'obtenir des résultats à mesure que l'on élimine chaque dépense, une à la fois.

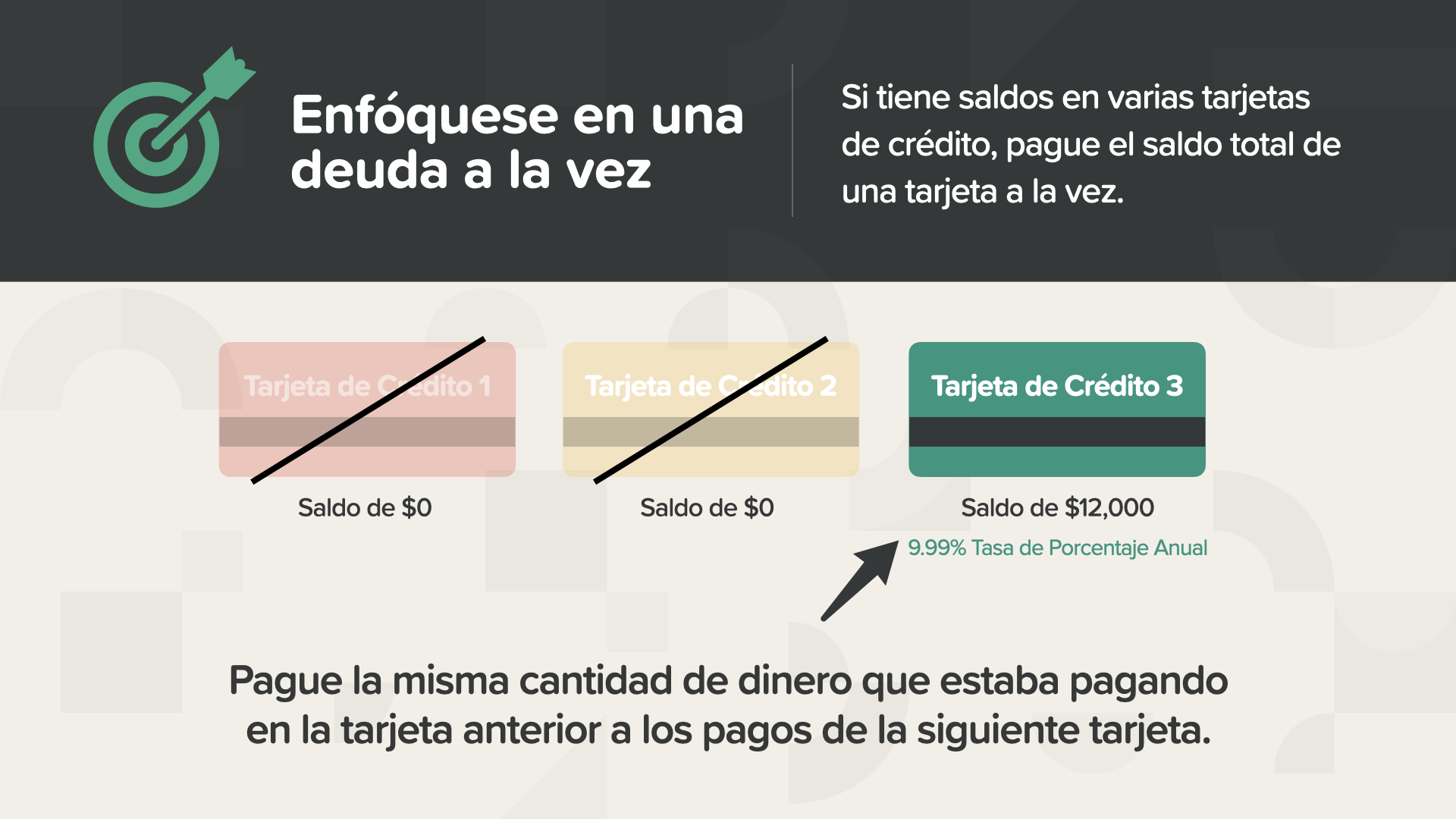

A medida que paga cada deuda, tiene más ingresos. Mais il ne s'agit pas de manger à l'extérieur ou d'acheter des chaussures neuves. Utilisez-le pour éliminer plus de dépenses, en utilisant la même quantité d'argent que celle payée pour toutes les cartes précédentes pour les payer dans la carte suivante. Cela augmentera la vitesse de paiement de la dette et, par conséquent, l'impact sur l'environnement.

Répétez ce processus jusqu'à ce qu'il n'y ait plus de pertes dans les cartes de crédit. L'objectif est d'éliminer les dettes, mais n'oubliez pas de ne pas fermer les comptes de la carte de crédit. En général, il est préférable de laisser ouverts les comptes déjà ouverts, du point de vue de la position de crédit.

La plupart des gens renoncent à prendre leur voiture et restent en marge des frais de crédit en gardant leurs cartes dans un endroit sûr. Une autre méthode pour éviter les pertes sur les cartes de crédit est d'utiliser les cartes de crédit de la carte de crédit et les cartes de crédit mobiles, car elles ne permettent pas d'obtenir la somme nécessaire à la carte de crédit. Pensez également à la possibilité d'annuler les abonnements, comme les abonnements de "streaming" qui ne sont pas utilisés, et d'utiliser cet argent pour payer vos factures.

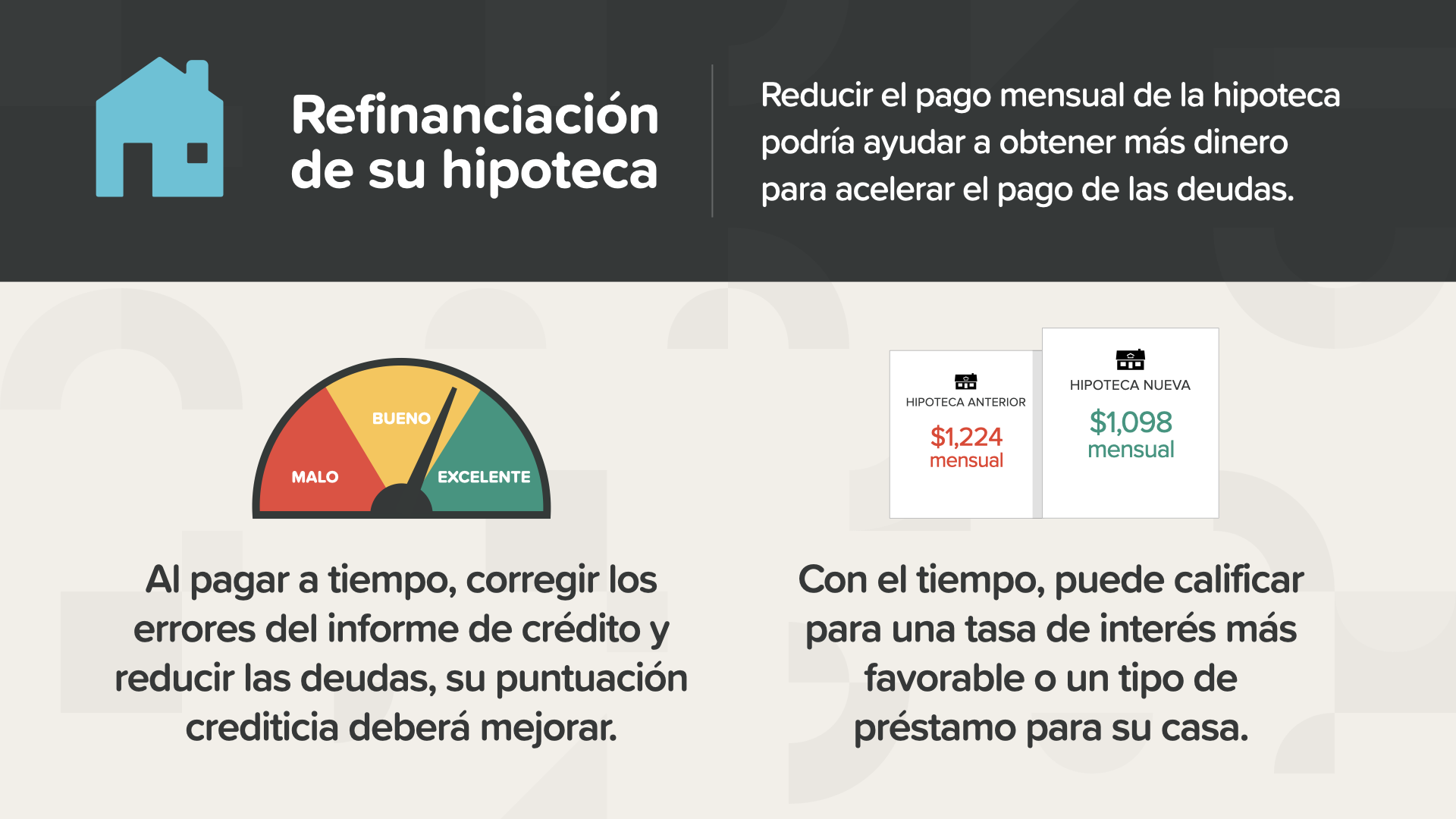

Une façon de réduire le coût mensuel de l'emprunt est d'envisager le refinancement, qui peut permettre d'obtenir plus d'argent pour accélérer le paiement de l'emprunt. En payant à temps, en corrigeant les erreurs de l'avis de crédit et en réduisant les dépenses, le taux de crédit devrait s'améliorer. Avec le temps, il pourra bénéficier d'un taux d'intérêt plus favorable ou d'un type de prêt pour sa maison.

L'augmentation de l'efficacité est la phase numéro 5. Tandis que les petits s'interrogent sur la qualité des choses, les grands s'efforcent de trouver le moyen d'augmenter leur pouvoir d'achat. Cela signifie qu'ils doivent trouver des moyens de gagner des revenus supplémentaires et de mieux gérer leurs dépenses. Nous allons voir comment faire...

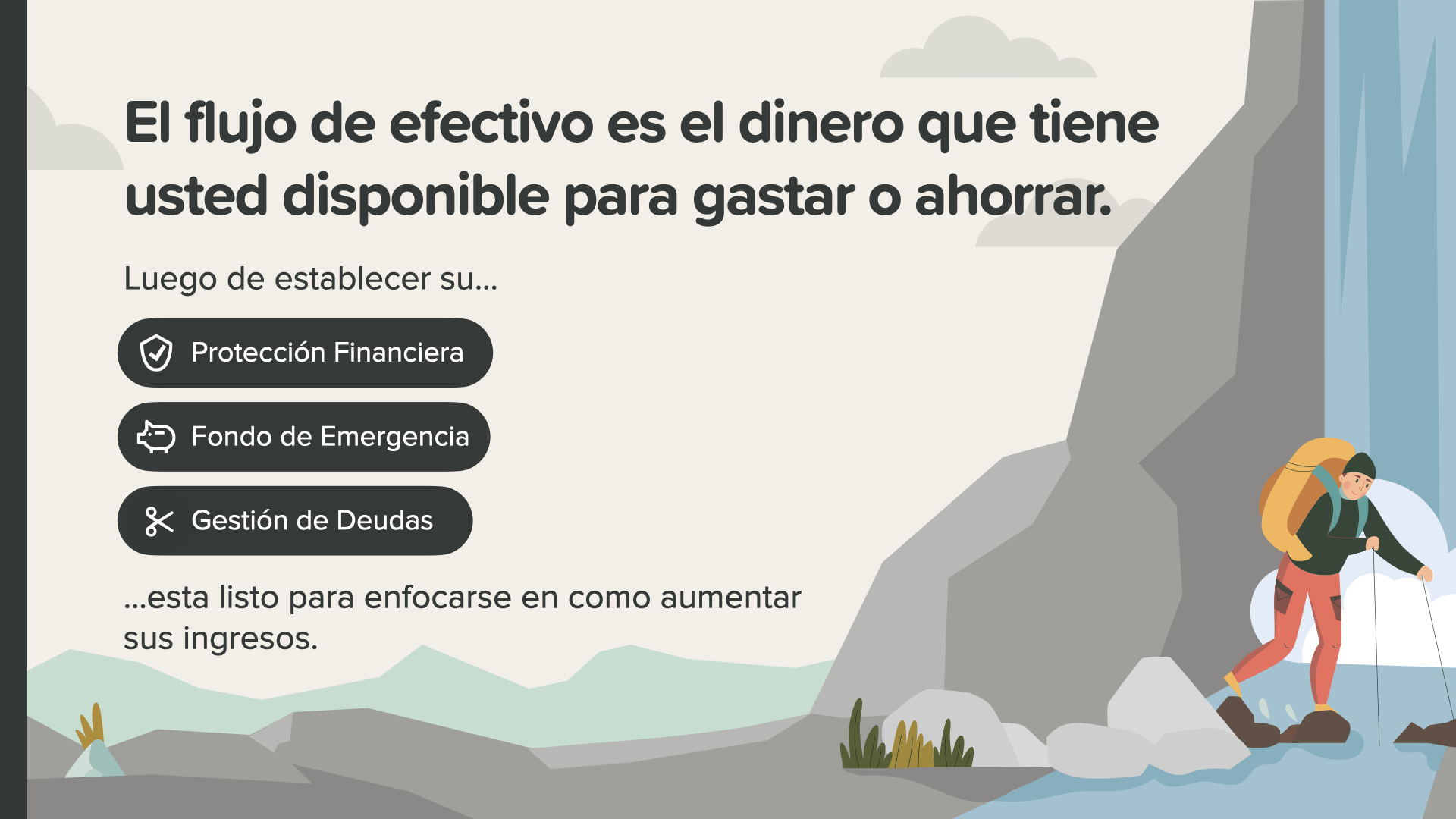

Le flux d'efficacité est l'argent dont on dispose pour dépenser ou économiser. Après avoir mis en place... la protection adéquate, son fonds d'urgence et s'être engagé dans la gestion des dépenses... il est temps de se concentrer sur la croissance de ses revenus. Le fait d'avoir plus d'argent peut accélérer tout ce que vous et votre conseiller financier êtes en train de faire.

Il se peut que vous vous sentiez comme Jorge - attristé par votre budget et vos finances - mais après avoir appris les nombreuses options et idées qui existent, presque tout le monde peut trouver une façon de se libérer et de créer plus de flux d'efficacité. Nous cherchons des moyens de nous libérer en rencontrant les opportunités du Chili Explosivo...

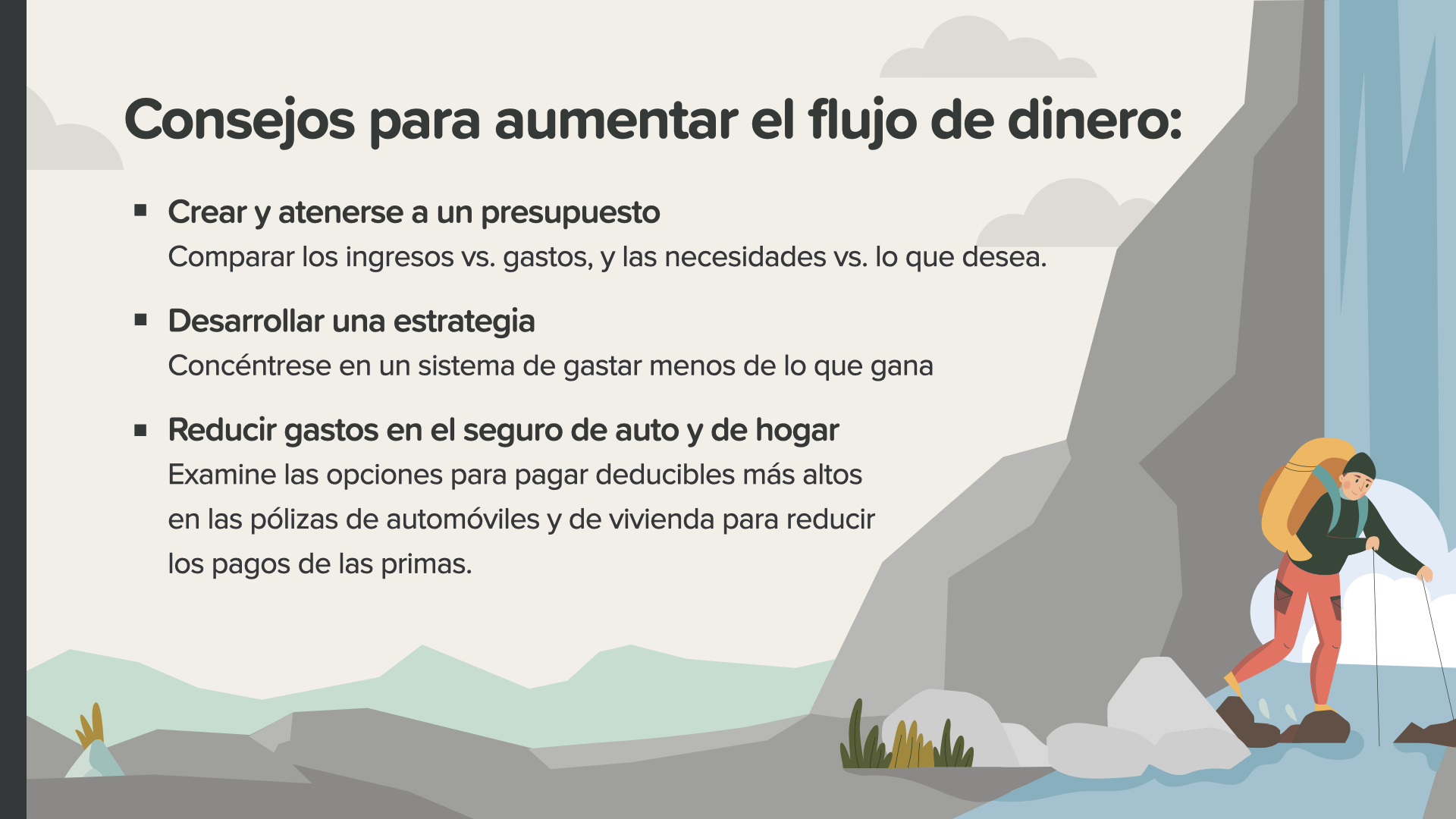

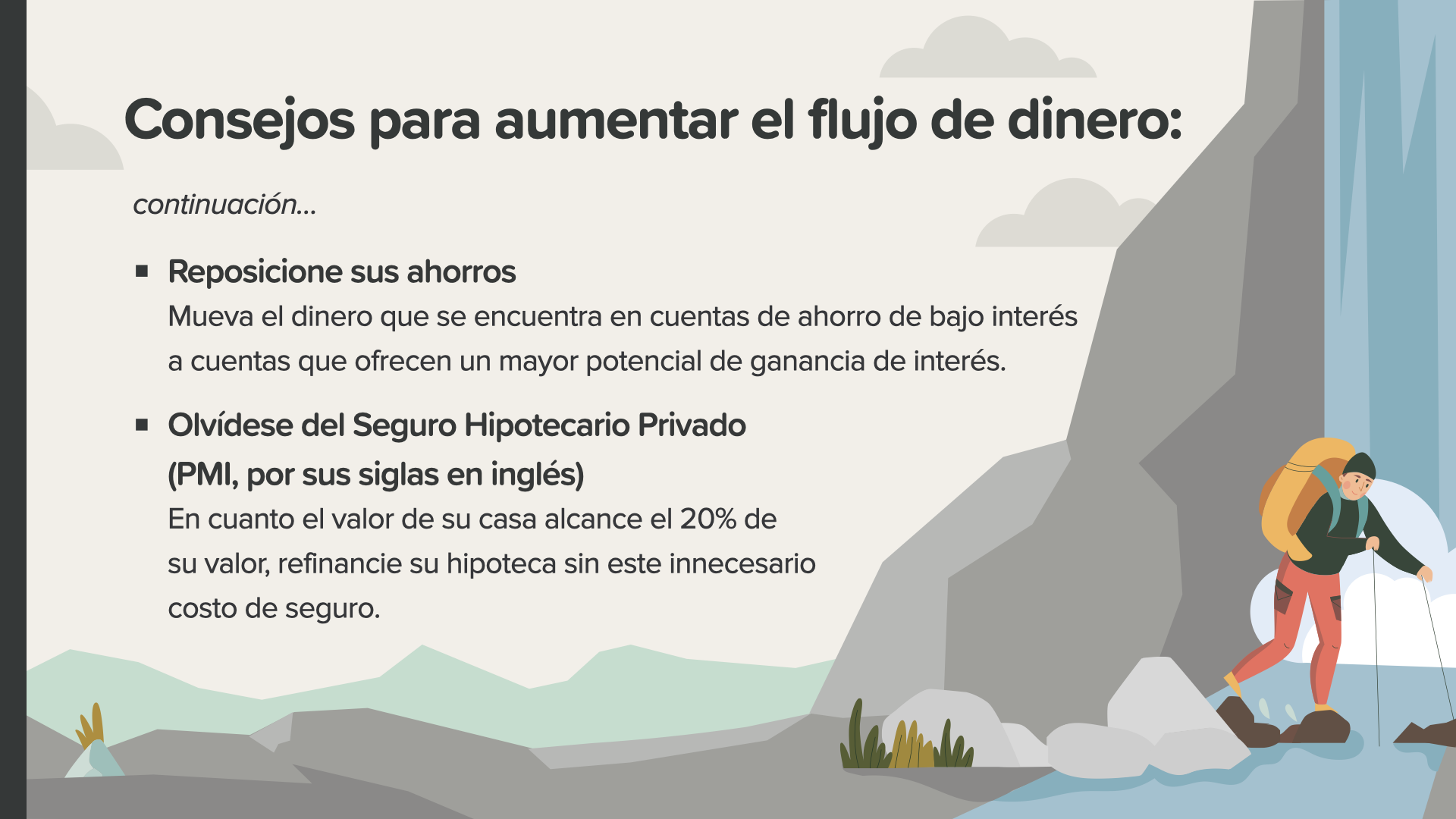

Voici quelques mesures que vous pouvez prendre pour augmenter votre flux d'argent : - Établir et respecter un budget. - Élaborer une stratégie. - Réduire les dépenses, par exemple pour la sécurité de la voiture et du logement.

autres idées : - Reposicionar sus ahorros. - Supprimer le régime d'assurance privée (PMI) de votre logement, si vous en avez le droit. Votre conseiller financier peut vous aider et vous guider avec ces idées et d'autres encore.

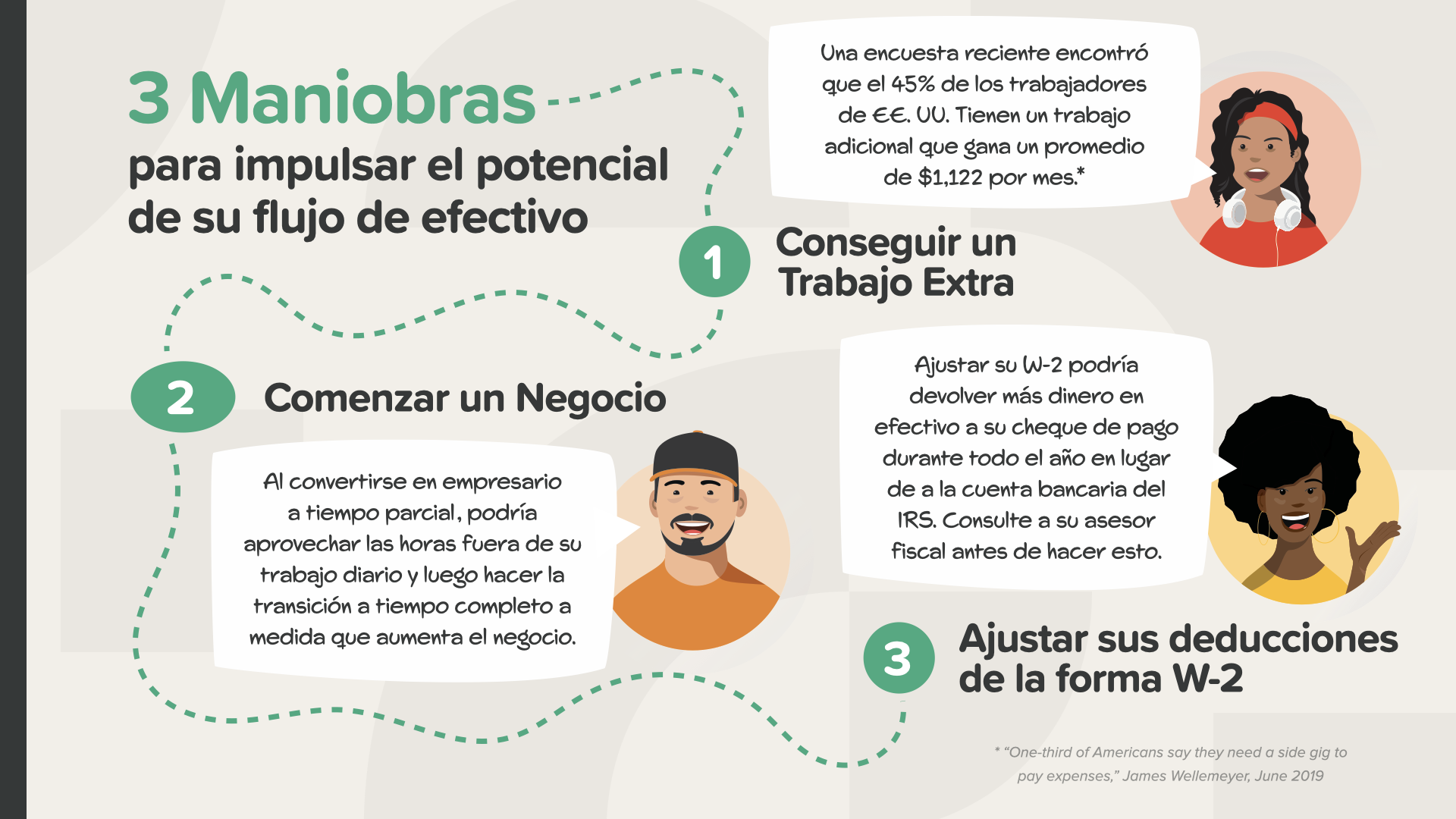

Il y a 3 grands mouvements pour augmenter le flux de trésorerie : [1] "Puedes agregar un concierto adicional" - Obtenir des revenus supplémentaires est souvent une forme plus rapide d'atteindre ses objectifs financiers que de simplement essayer de dépenser moins. Une enquête récente a montré que 45 % des travailleurs des EE. UU. Tienen un trabajo adicional que gana un promedio de $ 1,122 por mes. Il est temps de passer à l'action. [2] "O tal vez iniciar un negocio" - Existen oportunidades comerciales de bajo costo. Comme le dit Steve Siebold, il faut trouver un problème qui se pose à la population et le résoudre. En devenant un entrepreneur à temps partiel, vous pourrez gagner du temps en dehors de votre travail quotidien. A medida que aumenten sus ingresos, pronto podría llegar un momento en el que deje de ser un empleado y se convierta en un emprendedor a tiempo completo con aún más control de su flujo de caja. [3] - "No olvide que puede ajustar sus asignaciones de W-2" - Algunas personas celebran recibir un gran reembolso de impuestos cada año. Si c'est votre cas, pensez à ceci : en ajustant vos attributions de W-2, une grande partie de votre revenu sera versée sur votre chèque de paie tout au long de l'année, au lieu d'être versée à l'IRS. Il convient toutefois de consulter son professionnel des impôts avant de procéder à toute modification.

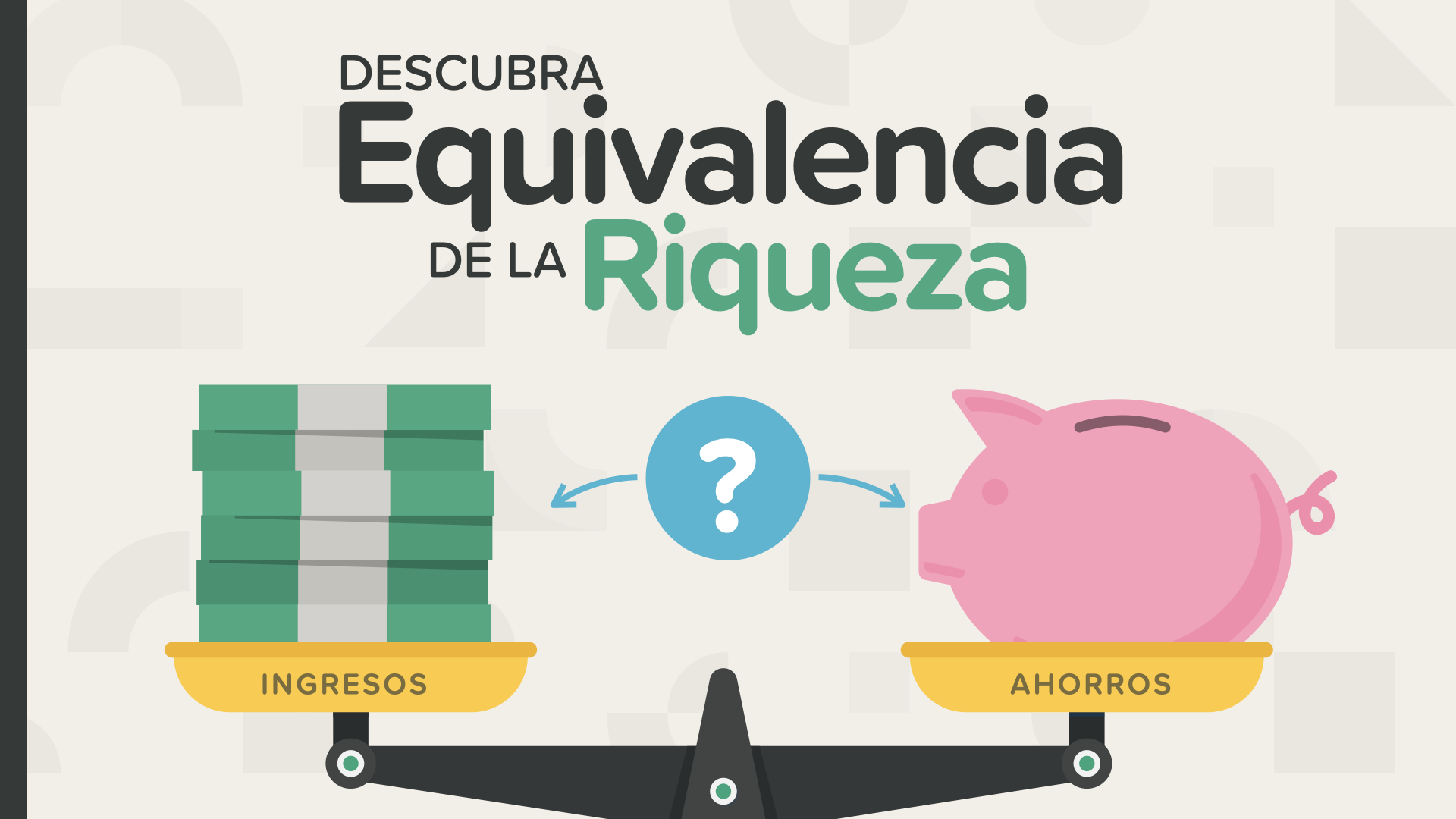

Quel impact l'ouverture d'un commerce peut-elle avoir sur votre vie et vos revenus ? Y, en términos de generar ingresos para la jubilación, ¿cómo se compara con el aumento de sus ahorros ? Equivalencia de riqueza propose une perspective et un argumentaire surprenants sur l'importance de créer un flux d'efficacité en se transformant en employeur.

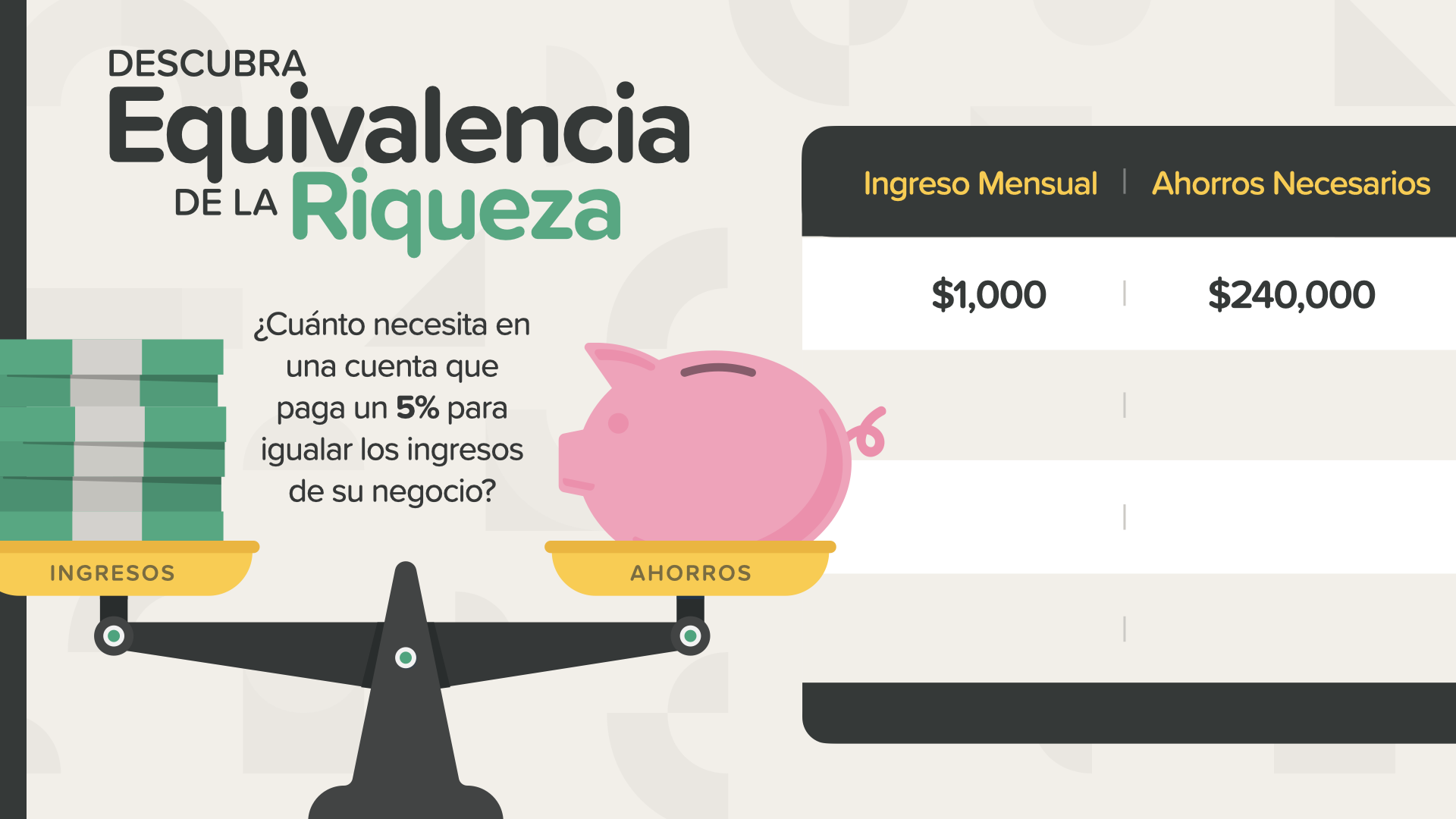

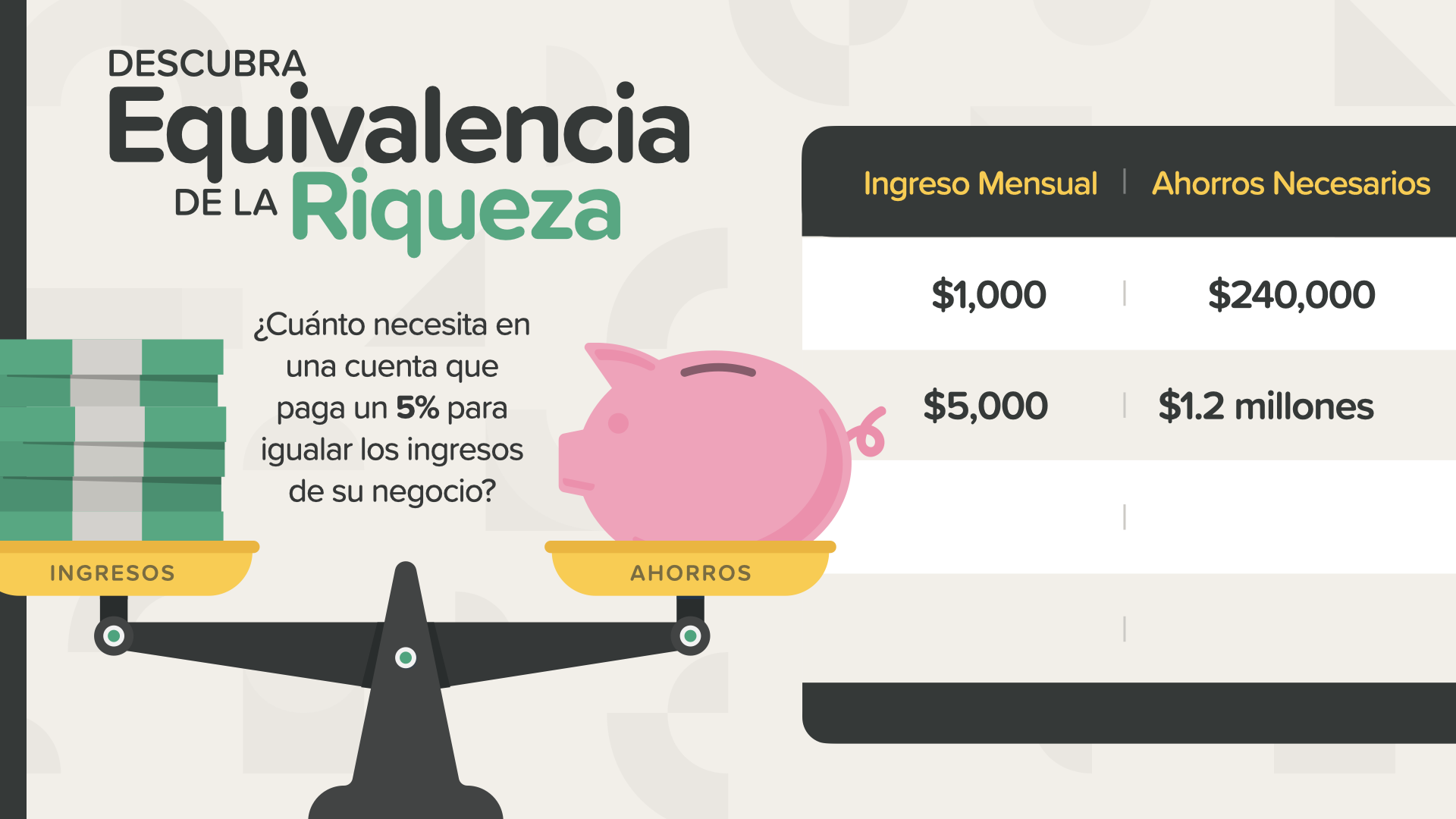

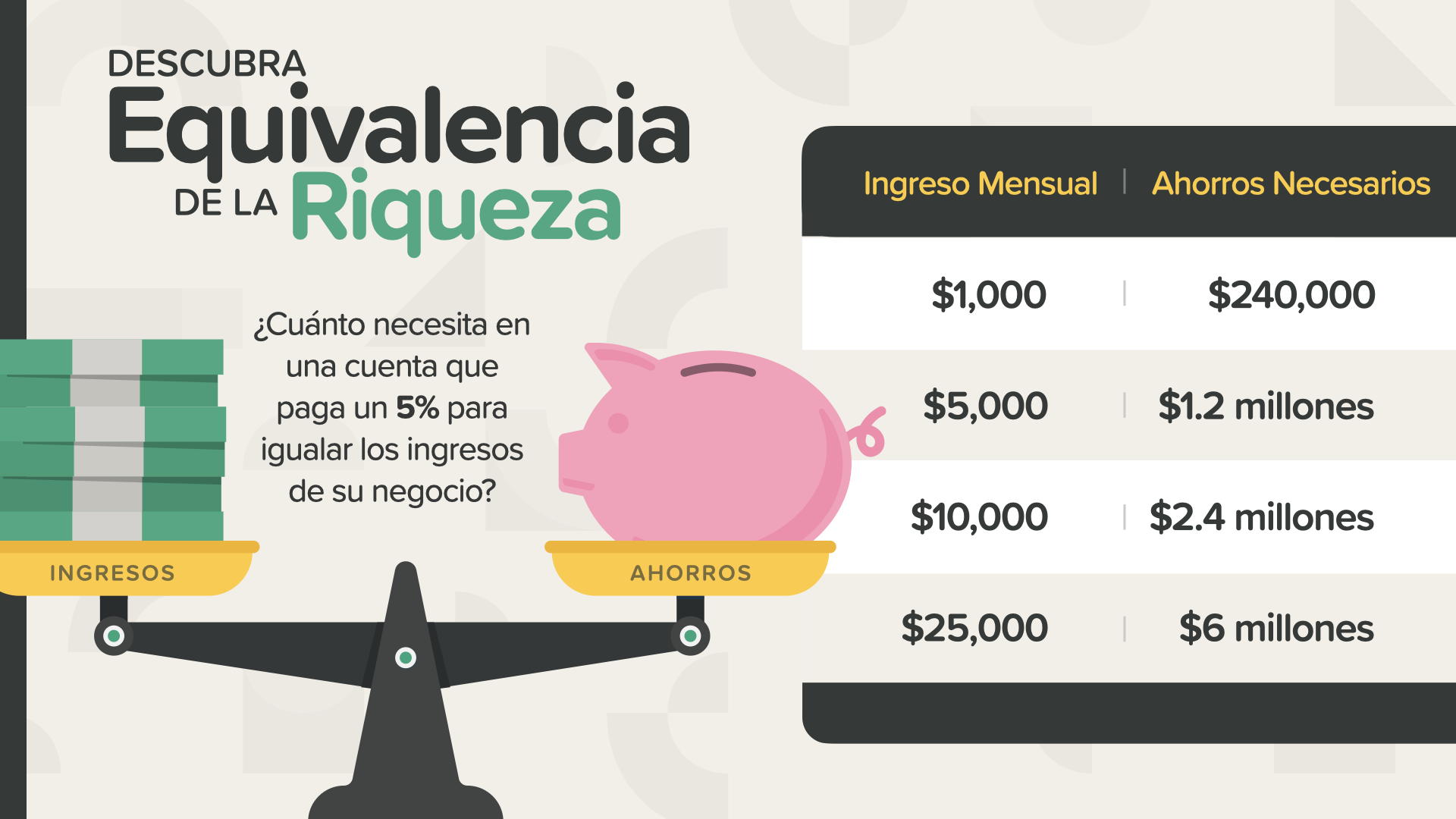

C'est ainsi que fonctionne l'équivalence de revenu ... Qu'est-ce qu'il faut mettre dans un compte qui génère un rendement annuel de 5 % pour augmenter le rendement du propriétaire d'une entreprise ?

Si vous gagnez seulement 1 000 $ par mois dans votre propre entreprise, cela équivaut à 240 000 $ dans une caisse de 5 %. Alors, où trouver ces 5 % en ces jours ? Non, dans la banque à taux préférentiel. Ces dernières promettent 0,09 %, ni même 1 %. Dans une banque à taux préférentiel, il faudrait 1,3 million de dollars pour payer le même montant que reçoit aujourd'hui une entreprise qui paie 1 000 dollars par mois.

Que se passe-t-il si les revenus de votre entreprise augmentent jusqu'à 5 000 dollars par mois ? Il faudrait placer 1,2 million de dollars sur un compte qui rapporte un intérêt de 5 % pour augmenter les revenus mensuels de l'entreprise. ¿Ves cómo cambia las matemáticas ? C'est pour cette raison qu'il n'est pas possible de devenir un entrepreneur prospère à long terme si l'on n'a pas une connaissance élémentaire de l'argent, comme nous l'avons montré plus haut.

À mesure que leur entreprise se développe, il devient de plus en plus évident que la majorité des personnes n'ont jamais pu gagner suffisamment d'argent pour accéder au pouvoir de générer des revenus en construisant une entreprise. C'est le principe sur lequel nous voulons nous concentrer lorsque nous envisageons d'explorer l'avenir avec moi en tant qu'éducateur de HowMoneyWorks. En plus d'enseigner aux gens comment fonctionne l'argent, nous leur enseignons comment fonctionne l'esprit d'entreprise afin qu'ils puissent réellement appliquer cette connaissance à la construction d'un commerce qui rapporte beaucoup plus que ce qu'ils pourraient générer avec leurs revenus. La connaissance est un pouvoir, surtout lorsqu'il s'agit d'argent et de revenus. Quelle est la probabilité la plus élevée que cela se produise en premier ? Continuer à faire ce que l'on fait aujourd'hui et gagner ce qu'il faut pendant le temps qu'il faut pour gagner de 240 000 à 1,3 million de dollars. Ou apprenez un nouveau métier qui vous permettra de générer un revenu mensuel de 1 000 dollars. C'est l'un des meilleurs exemples que j'ai vus de la manière dont fonctionne réellement l'argent.

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous voulons en finir avec l'analphabétisme financier dans toutes les communautés. Il s'agit d'une entreprise gigantesque qui nécessite une équipe de plusieurs milliers d'éducateurs de HowMoneyWorks. Nous recherchons des personnes qui nous aideront à donner ces cours. Voici où nous pouvons entrer, nous ou quelqu'un que nous connaissons.

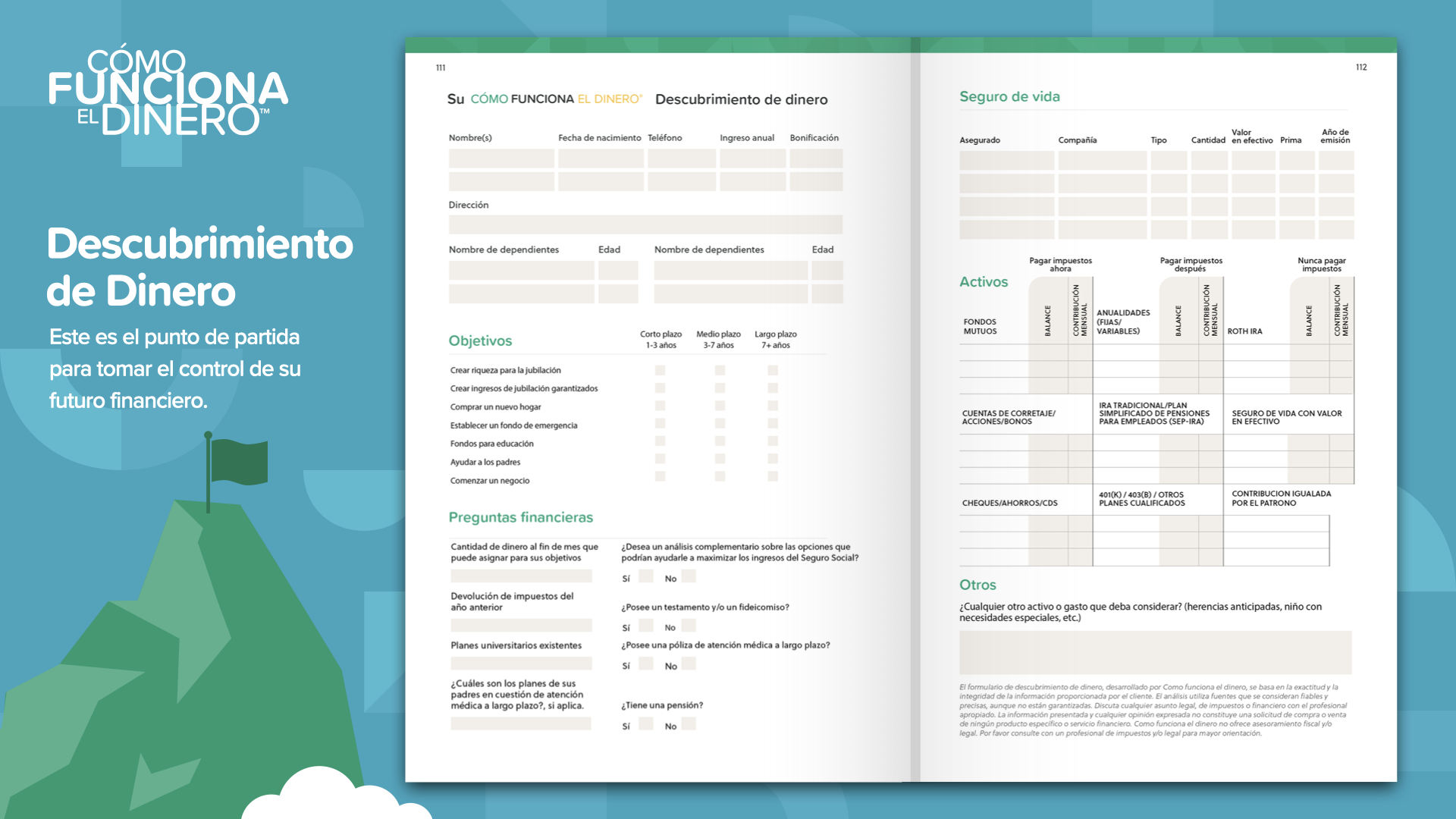

Nous sommes à la fin de l'ELEMENTO de ce jour. Piense en qué concepto le resonó más. C'est pourquoi nous avons commencé cette mission qui consiste à éradiquer l'analphabétisme financier. C'est ainsi que l'on commence à prendre le contrôle de ses finances... c'est ce que nous appelons la découverte de l'argent. En participant à ce cours, nous pouvons vous aider si vous n'avez pas de professionnel des finances. Cette formation fonctionne comme des instructions de gestion sur votre téléphone portable : 2 points de référence constituent tout ce dont vous avez besoin : où vous êtes et où vous devez aller. C'est aussi ce qu'il faut faire pour suivre le parcours de l'itinéraire financier. La découverte de l'argent de HowMoneyWorks dans le livre peut aider l'auteur à s'acquitter de cette tâche.

Il est temps de discuter de ces concepts et de revoir les objectifs avec un professionnel des finances ... surtout si vous n'avez pas d'interlocuteur pour le moment ... Le premier des 7 coups de pouce de l'argent est l'éducation financière. Si vous lisez le livre HowMoneyWorks, vous commencerez à apprendre ce qui fonctionne réellement. Nous pouvons l'aider à parcourir les 6 autres étapes. Nous procédons en deux étapes : la première est une phase de découverte, au cours de laquelle nous consacrons 15 minutes à l'identification de l'endroit où il se trouve aujourd'hui dans sa vie financière et, ce qui est le plus important, de l'endroit où il veut aller. Ensuite, notre équipe passe quelques jours à calculer des chiffres, à rechercher dans le secteur financier les meilleurs produits et services pour répondre à leurs besoins et à identifier ceux qui s'adaptent le mieux à leur situation actuelle et à leurs objectifs futurs. Enfin, nous disposons d'un tableau comparatif et nous vous guidons à travers les étapes que nous vous recommandons de suivre pour atteindre vos objectifs. Ne prenez pas de risques. Construisez votre FONDATION en mettant votre argent au travail dès aujourd'hui.