Éléments de TheMoneyBooks - Concepts

© 2026 WealthWave. Tous droits réservés.

**** Intro ****

**** Lire la vidéo ****

Nous sommes ravis de vous accueillir parmi nous aujourd’hui. Je m’appelle _______________. Je serai votre formateur en matière de finances pendant la demi-heure qui va suivre. Je tiens à vous souhaiter la bienvenue à la série de formations « ELEMENTS » de TheMoneyBooks. Ce cours s’appuie sur l’ouvrage révolutionnaire intitulé *HowMoneyWorks : Stop Being a Sucker*, dont plusieurs centaines de milliers d’exemplaires ont déjà été imprimés.

HowMoneyWorks : Stop Being a Sucker est le premier livre d'éducation financière que n'importe qui, à N'IMPORTE QUEL âge, peut apprécier et bénéficier - de 10 ans à 100 ans. Et en parlant du chiffre 100, le livre a été présenté dans des centaines d'émissions télévisées de premier plan, notamment sur CNBC, CBS, ABC et FOX ! HowMoneyWorks : Stop Being a Sucker a reçu un rare soutien de la part du Heartland Institute of Financial Education - ET il a été commenté et référencé partout sur le web, y compris dans la populaire publication financière en ligne "Make It" de CNBC. Vous pouvez également nous suivre sur Instagram pour obtenir des conseils pratiques et des ressources utiles. Si vous n'avez pas encore reçu un exemplaire de notre livre, faites-nous savoir quand nous aurons terminé et nous ferons en sorte que vous en receviez un.

Notre cours d'aujourd'hui est le DEUXIÈME des 5 ÉLÉMENTS, intitulé " CONCEPTS " Une fois que vous aurez suivi les 5 ÉLÉMENTS, vous obtiendrez un certificat d'achèvement, signé par les auteurs du livre et par moi-même. De plus, les étudiants qui assistent à au moins une des classes d'éléments peuvent bénéficier d'une consultation GRATUITE de 30 minutes avec l'un de nos éducateurs financiers. Ils sont formés pour vous aider à tracer votre chemin vers l'indépendance financière en utilisant notre méthodologie des 7 étapes de l'argent.

Les "CONCEPTS" sont des principes directeurs fondamentaux qui ont permis à des millions de personnes d'acquérir une stabilité financière et de s'enrichir. Ils prouvent qu'en connaissant les éléments de base du fonctionnement de l'argent, vous pouvez vous donner les moyens d'améliorer votre vie et votre avenir. L'un des principaux enseignements que je souhaite que vous tiriez de ces concepts est que l'attente est l'ennemie de la richesse. Lorsqu'il s'agit de faire fructifier votre argent, chaque jour compte. Plongeons dans le vif du sujet...

Au cours des 5 parties de ce cours ELEMENTS, nous vous présenterons les 7 étapes de l'argent. Il s'agit d'un plan d'action étape par étape conçu pour vous aider à tracer la voie qui vous mènera de votre situation actuelle à la sécurité et à l'indépendance financières. La bonne nouvelle, c'est que personne n'est trop en avance ou trop en retard pour bénéficier de ces étapes.

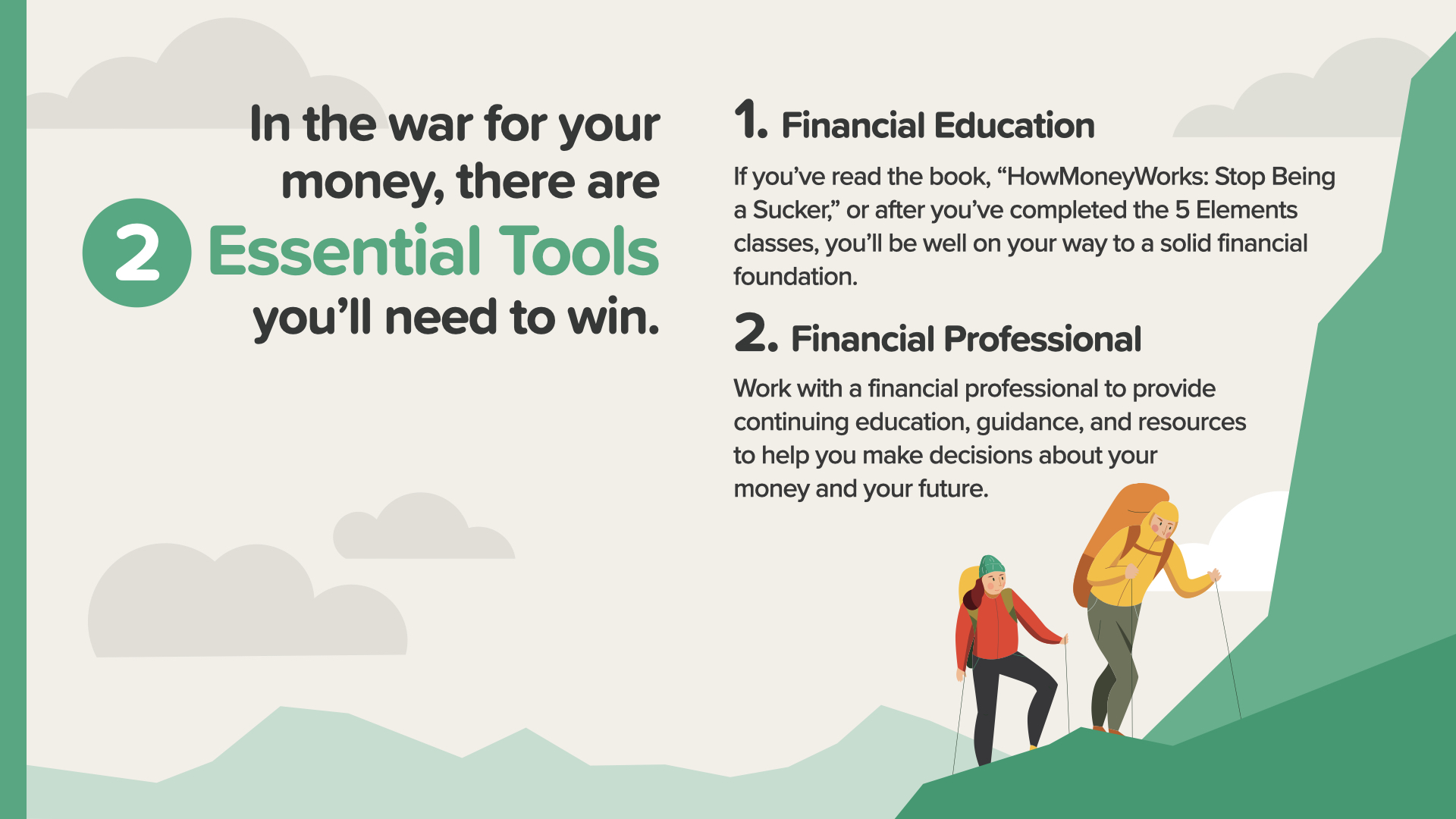

Le premier objectif, vous êtes déjà en passe de l'atteindre. Vous avez entamé l'objectif n° 1 – Éducation financière – avec le premier élément. Et en lisant la série TheMoneyBooks, vous renforcez vos compétences financières à chaque page. N'oubliez pas non plus qu'un professionnel de la finance est la personne la mieux placée pour répondre à vos questions sur les détails. Nous pourrons en discuter avec vous plus tard si vous n'en avez pas ou si vous avez besoin d'aide pour en choisir un. Voici une autre façon de le dire…

Dans la guerre pour votre argent, il y a deux outils essentiels dont vous aurez besoin pour gagner. Nous savons que le meilleur point de départ pour tout le monde est de combiner une éducation financière avec un professionnel de la finance. Prenez cette éducation au sérieux. Vous ne l'avez pas reçue à l'école, ni de vos parents, ni de vos amis. Traitez vos finances avec le même dévouement que vous mettez dans votre santé. Cherchez sur Google, posez des questions, suivez les cours sur les 5 éléments que nous proposons... mais adressez-vous ensuite à quelqu'un en qui vous avez confiance et qui gagne sa vie dans ce domaine.

Au cours de la séance d'aujourd'hui, nous aborderons ces trois concepts. Chacun d'entre eux est essentiel à la mise en route nécessaire pour commencer à prendre des décisions financières en toute confiance et commencer à agir pour vous mettre sur la bonne voie en ce qui concerne votre argent.

Tout d'abord, la valeur temporelle de l'argent. Nous avons tous été coupables de perdre du temps. C'est particulièrement coûteux lorsque vous perdez la valeur de votre argent au cours de cette période. Vous ne récupérerez jamais le temps perdu... ni l'argent perdu.

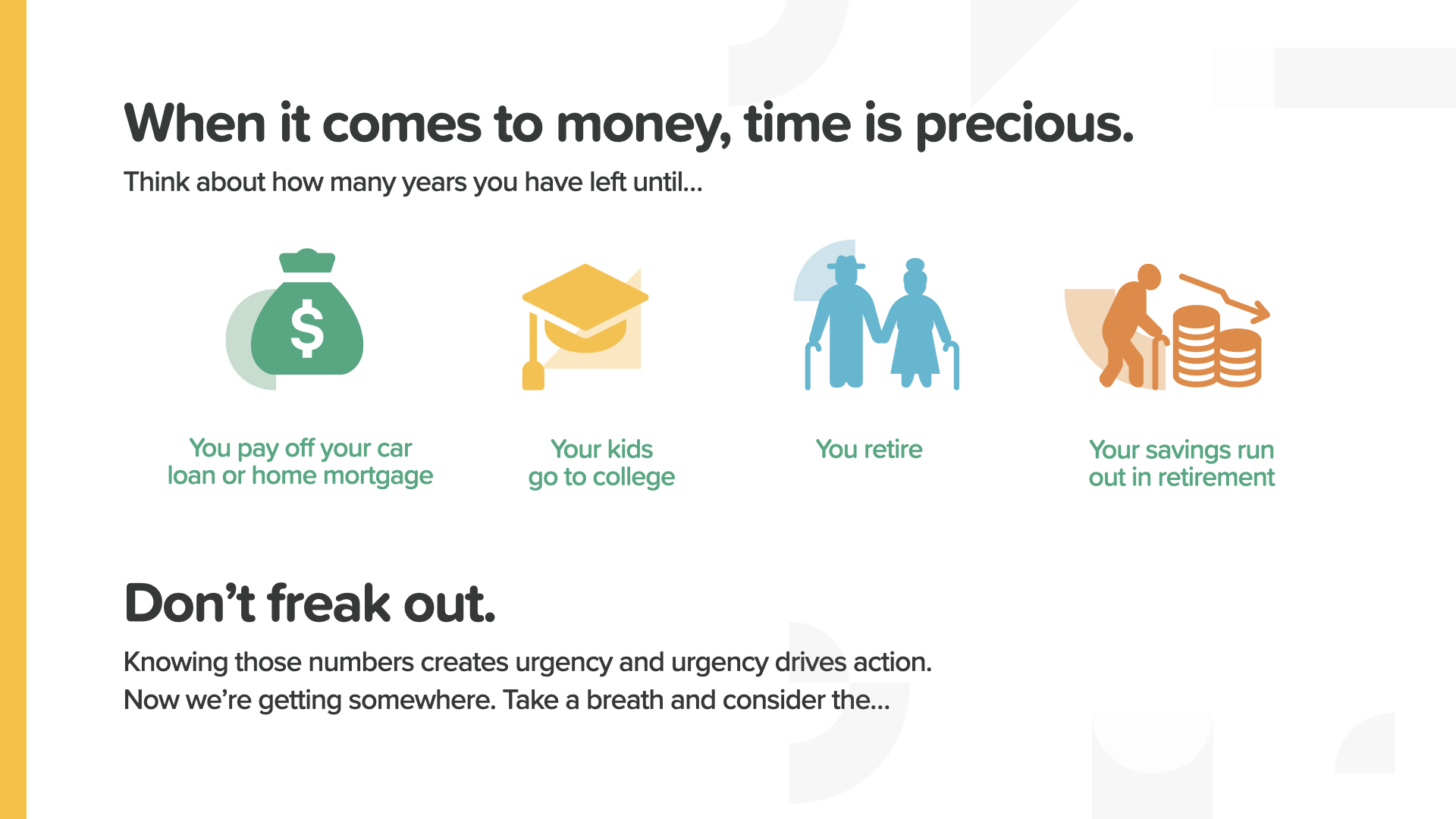

Le temps est l'un de nos biens les plus précieux. Combien de temps vous reste-t-il avant de rembourser votre voiture ou votre maison ? Ou d'envoyer vos enfants à l'université ? Ou jusqu'à la retraite ? Ou encore jusqu'à ce que vous n'ayez plus d'argent avant de mourir ? Vous devez connaître vos chiffres. Pourquoi ? Parce qu'ils nous obligent à évaluer le temps dont nous disposons.

Il y a trois façons de tirer parti de la valeur temporelle de l'argent. Commencez dès maintenant, épargnez régulièrement et soyez patient.

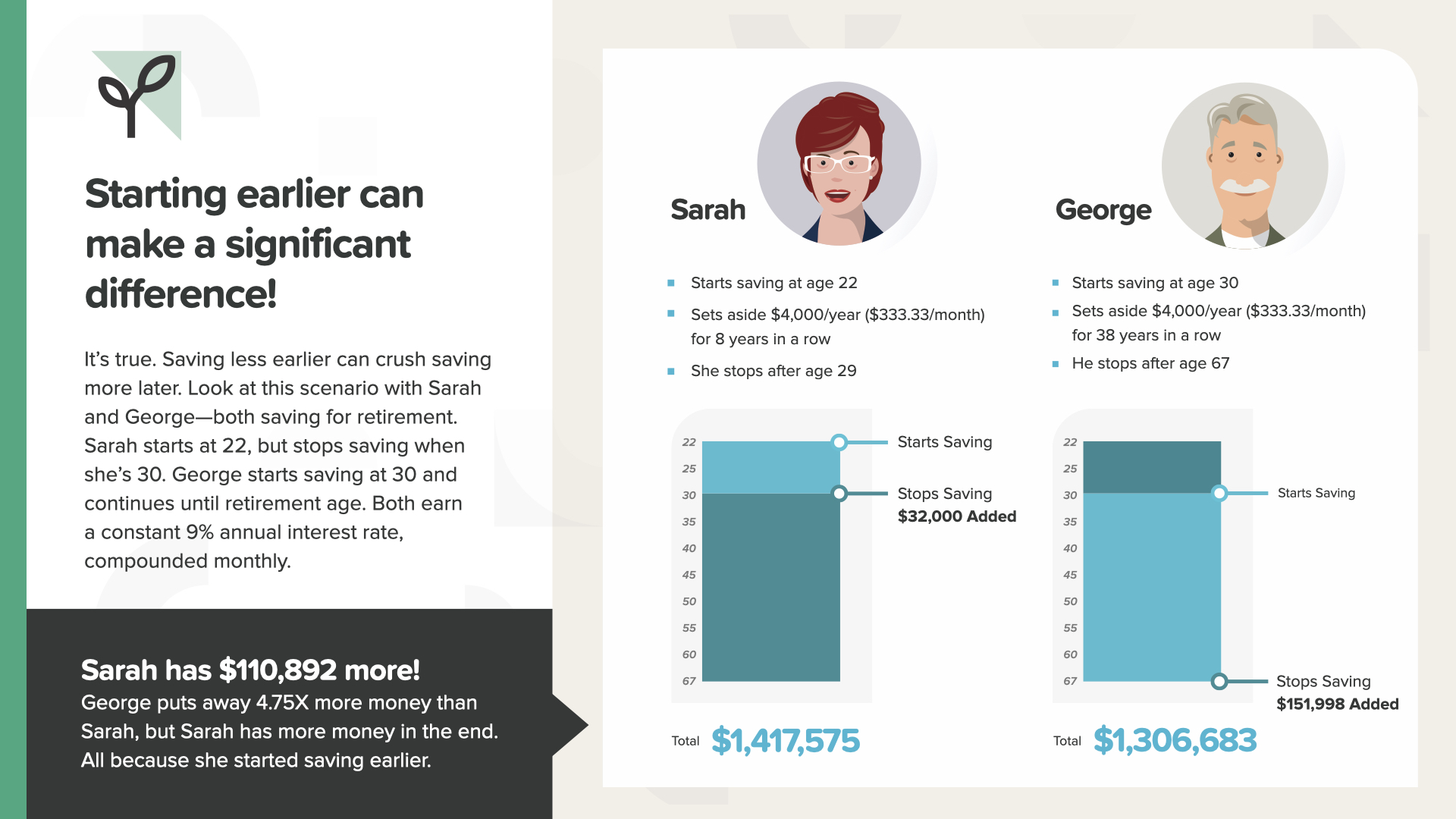

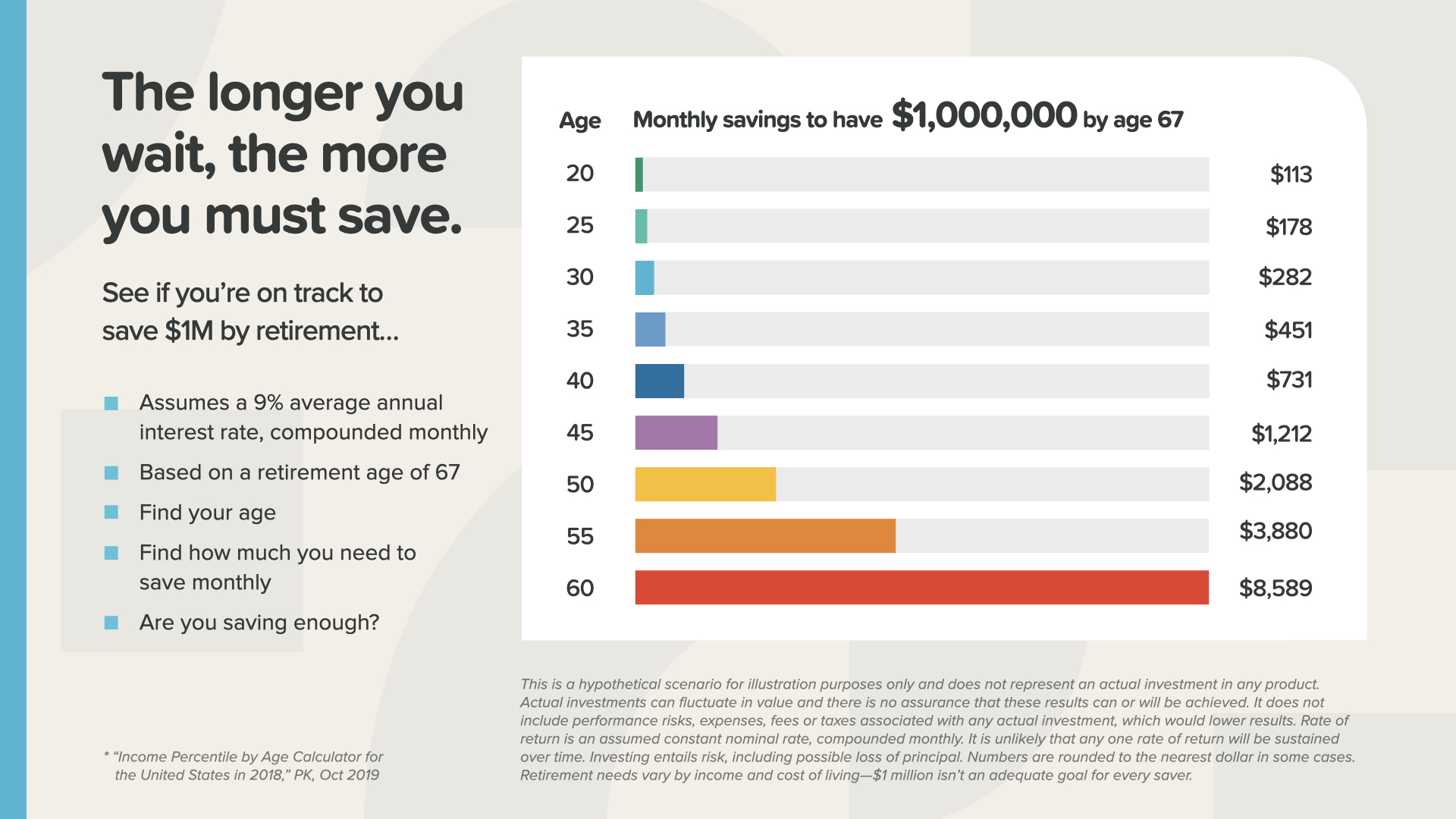

Commencer plus tôt est toujours une bonne idée. Cela fait une différence significative. Dans ce cas, il est préférable d'épargner entre 22 et 30 ans qu'entre 30 et 67 ans. Il est possible d'économiser 110 892 $ après avoir épargné 4,75 fois moins d'argent.

Il s'agit d'un principe de bon sens qui est souvent ignoré. Plus vous attendez, plus vous devrez épargner pour atteindre votre objectif. N'attendez pas.

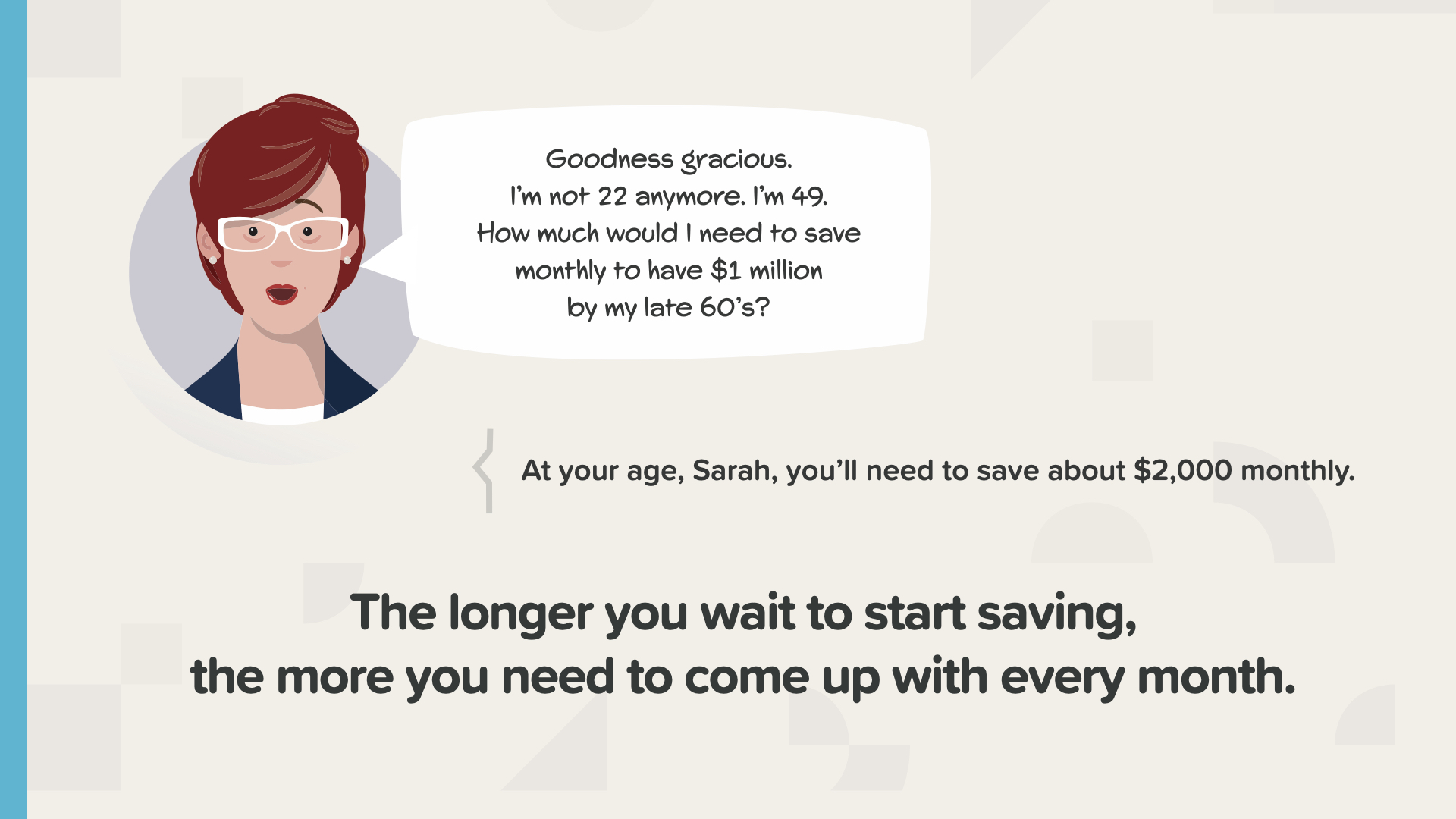

Voici un tableau des chiffres qui les ventile par âge. Pour chaque million que vous souhaitez obtenir à la retraite, vous pouvez voir le montant mensuel que vous devez épargner pour y parvenir. À 30 ans, vous devez épargner 282 dollars par mois pour disposer d'un million de dollars à la retraite. Mais si vous attendez l'âge de 40 ans, vous devez épargner 731 dollars par mois. À un moment donné, vous dépasserez votre capacité à atteindre le montant d'épargne mensuel requis. Vous ne pourrez tout simplement pas vous le permettre. À ce moment-là, vous aurez deux choix : réduire vos rêves ou trouver un moyen de gagner plus d'argent.

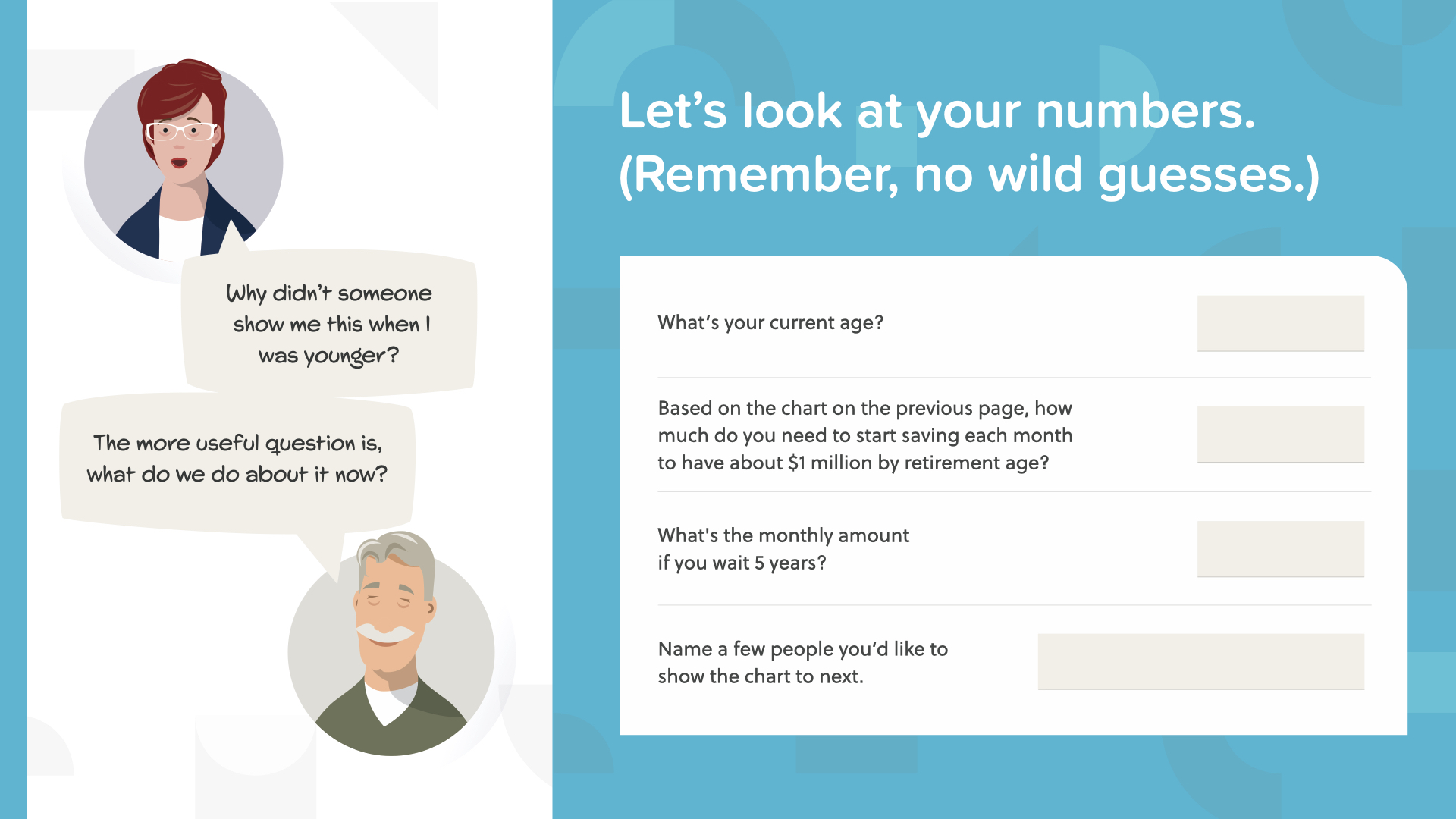

Le moment est peut-être venu de commencer à appliquer ces principes pour vous-même et de voir ce que cela donne. Notez votre âge et le montant que vous devez épargner dans la diapositive précédente. Que se passe-t-il si vous attendez 5 ans ? À quelle vitesse les cinq dernières années se sont-elles écoulées ? Tout le monde a besoin de connaître ces informations maintenant, car le temps passe vite.

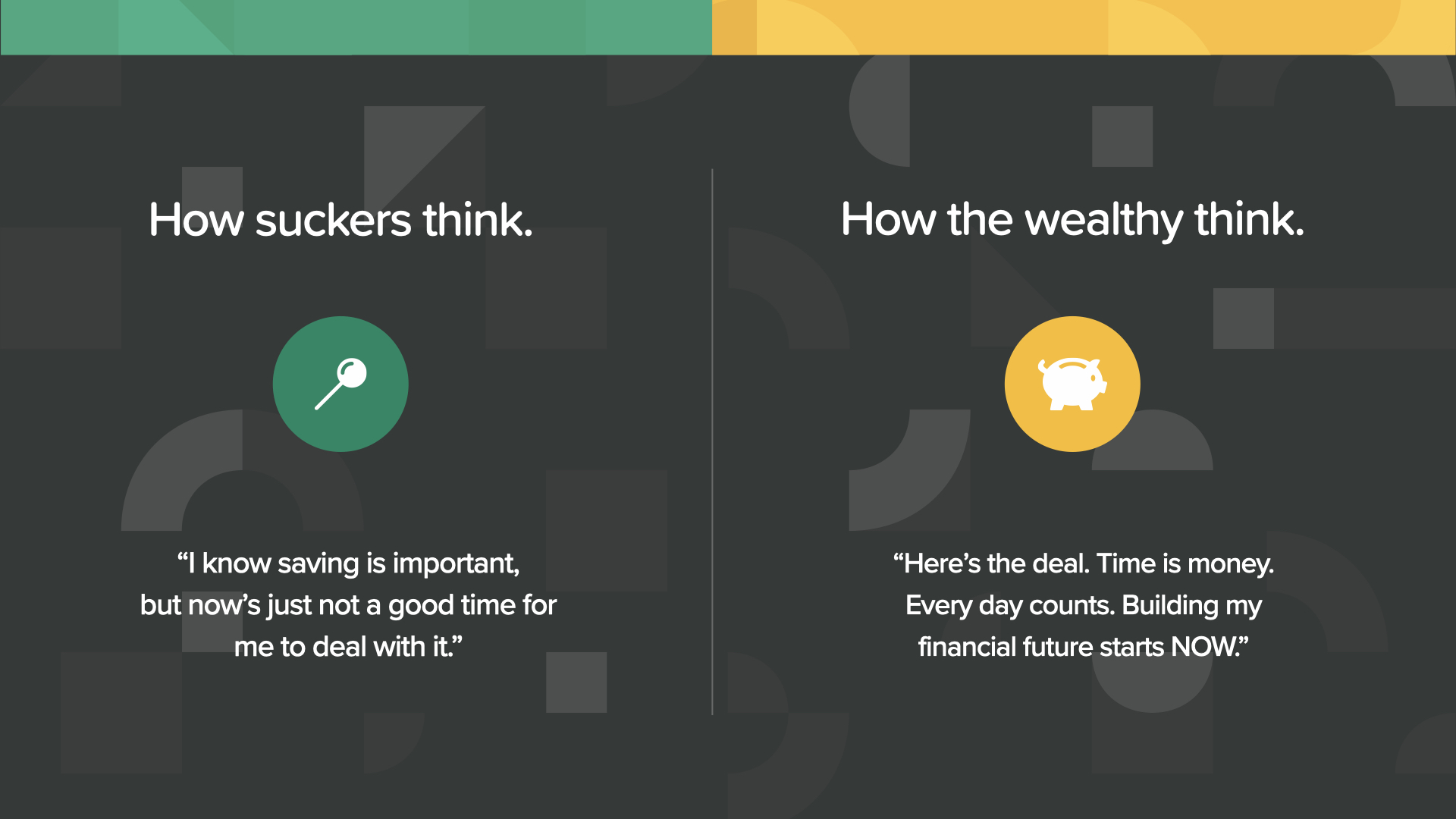

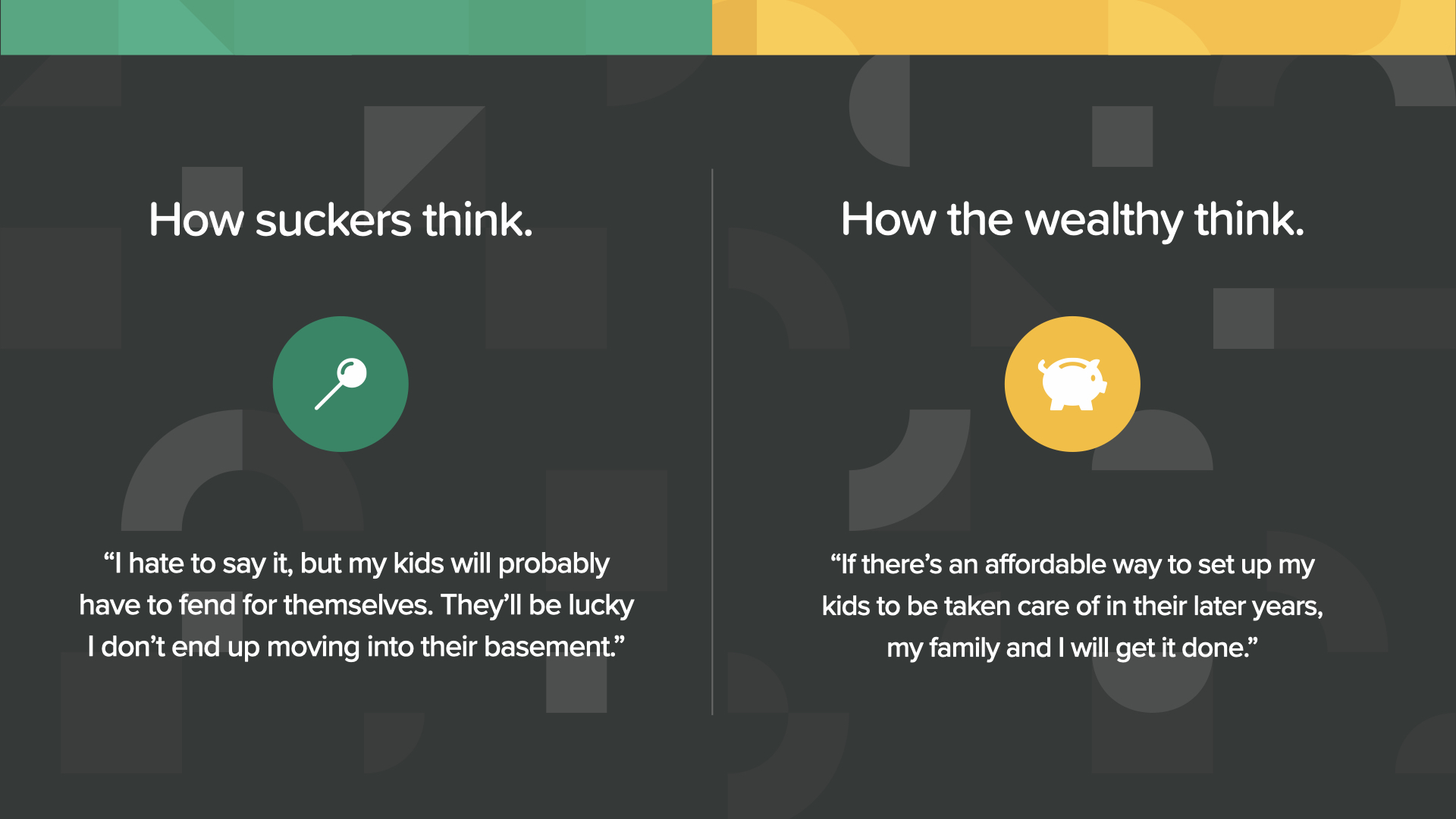

Les personnes à l'esprit stupide ne pensent jamais que c'est le bon moment pour s'en occuper. Les personnes riches d'esprit s'y mettent toujours dès qu'elles le peuvent, c'est-à-dire MAINTENANT.

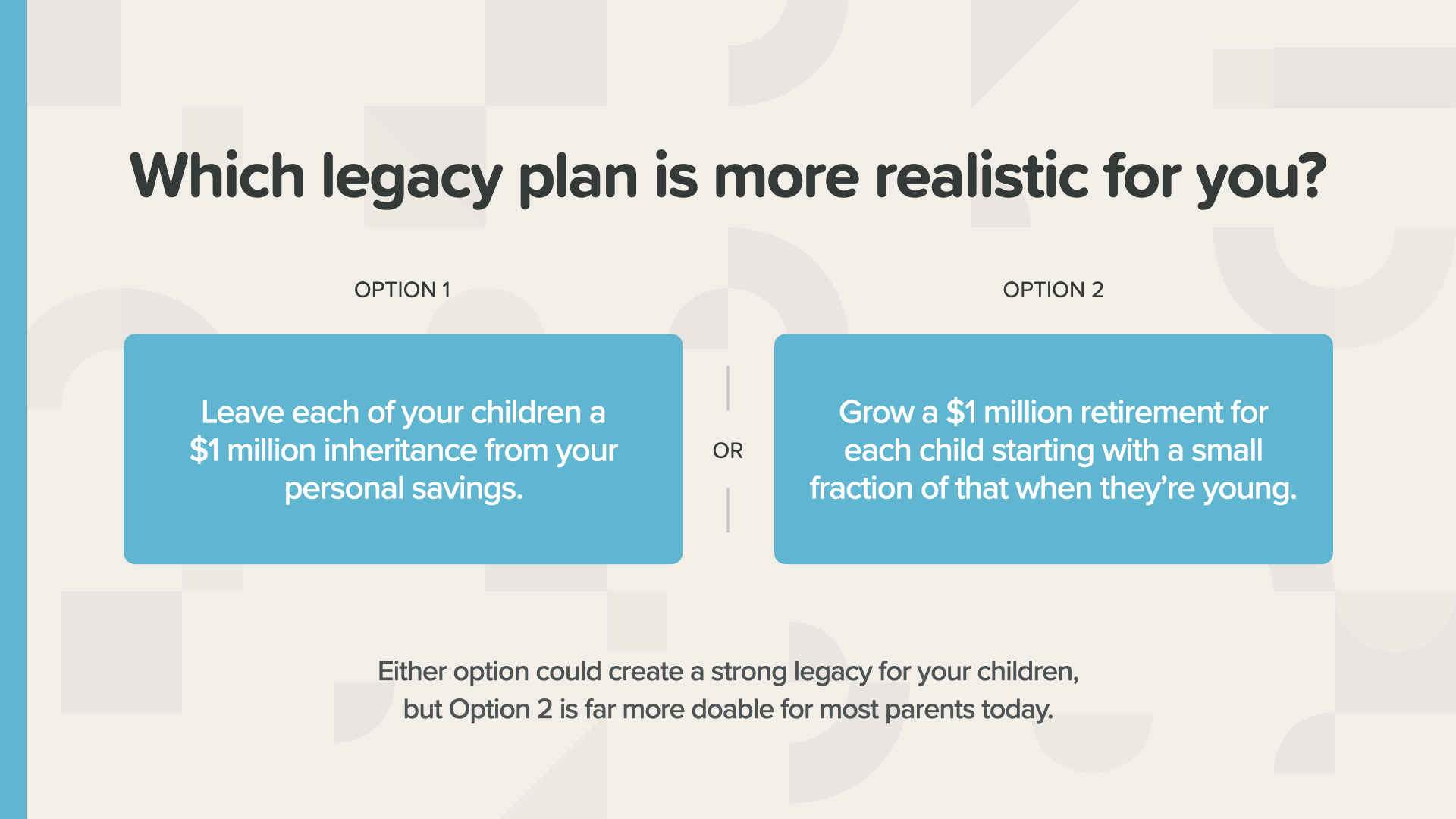

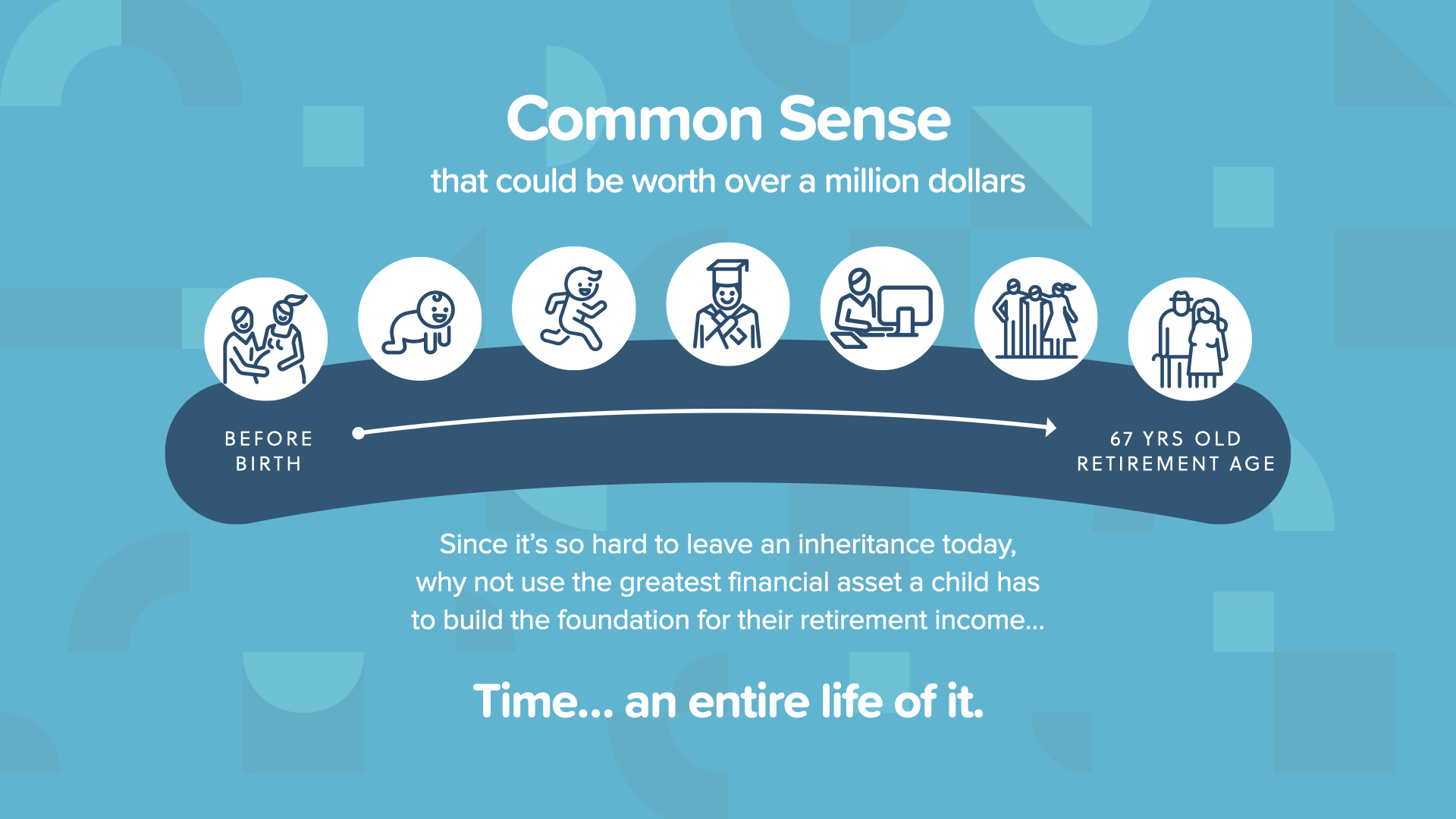

Voyons maintenant un exemple de ce dont rêvent la plupart des parents. Si vous avez des enfants - ou si vous envisagez d'en avoir - vous souhaitez toujours qu'ils soient mieux lotis que vous. C'est tout à fait naturel. Cet exemple est une réimagination de la façon dont les parents peuvent laisser un héritage à leurs enfants. Il s'agit d'une stratégie qui applique la puissance de l'intérêt composé et la valeur temporelle de l'argent d'une manière qui fait que le transfert traditionnel de patrimoine en fin de vie semble démodé et inutile. Nous l'appelons "Million Dollar Baby".

Seuls 20 % des enfants recevront un héritage. Ce chiffre est probablement encore plus bas maintenant que tant de personnes ont été confrontées aux défis de 2020.

Si vous souhaitez donner un million de dollars à vos enfants lorsqu'ils prendront leur retraite, quelle est la solution la plus probable ? Soit vous leur donnez à chacun 1 million de dollars en espèces lorsqu'ils seront adultes et que vous aurez épargné suffisamment, soit vous élaborez un plan pour épargner une fraction de ce montant pour chaque enfant lorsqu'il sera jeune.

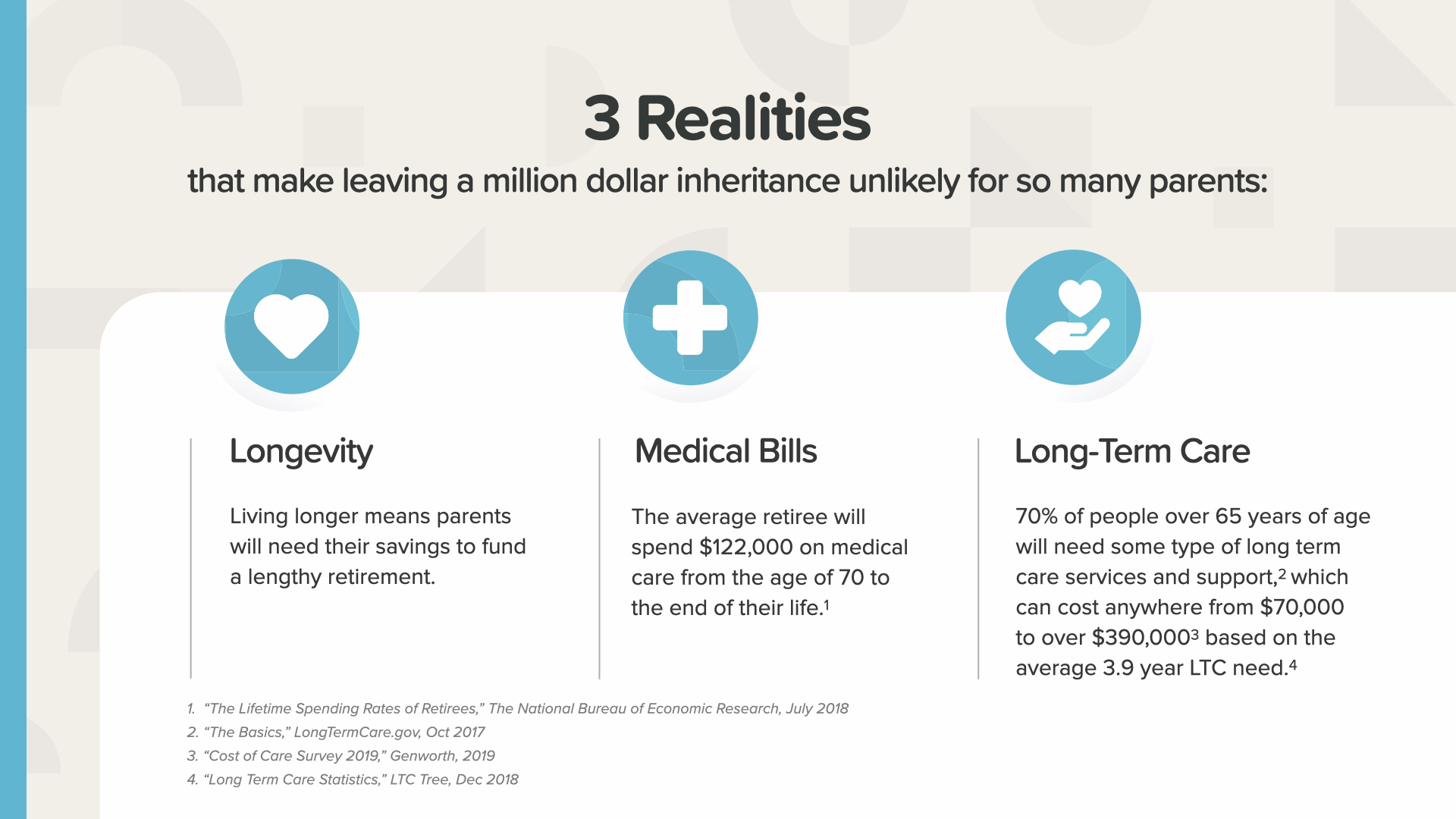

Nous savons combien il est difficile pour les parents en âge de prendre leur retraite de préserver un héritage pour leurs enfants adultes. Les personnes âgées vivant plus longtemps, la quasi-totalité de leur épargne peut être nécessaire pour couvrir des décennies de dépenses, y compris les factures médicales et les soins de longue durée. Cette nouvelle réalité de la longévité peut faire disparaître la possibilité de laisser un héritage à l'ancienne.

Puisqu'il est si difficile de laisser un héritage aujourd'hui, pourquoi ne pas utiliser le plus grand atout financier de votre enfant... le temps ? Il en a toute la vie. Que pourrait faire la puissance des intérêts composés pour votre enfant sur 67 ans ? Voyons cela de plus près.

Million Dollar Baby s'appuie sur trois concepts monétaires simples : la puissance des intérêts composés, la valeur temporelle de l'argent et la protection de la richesse. Voici l'une de mes citations préférées... Nelson Henderson a dit : "Le vrai sens de la vie est de planter des arbres à l'ombre desquels on ne s'attend pas à s'asseoir."

Pourriez-vous utiliser les principes financiers que vous avez appris aujourd'hui pour épargner un million de dollars pour votre enfant ou votre petit-enfant ? C'est plus facile que vous ne le pensez.

Les exemples suivants visent simplement à illustrer comment cela peut fonctionner.

Dans cet exemple, Dana met 13 000 dollars de côté une fois pour toutes et les conserve de la naissance de sa fille jusqu'à ce qu'elle atteigne 67 ans. Le capital croît à un taux de 6,5 % pour atteindre un peu plus d'un million de dollars.

Si Dana attend que sa fille ait terminé ses études secondaires, celle-ci ne recevra qu'environ 300 000 dollars à l'âge de 67 ans. Quelle différence 18 ans peuvent faire !

Hector ne dispose pas de 13 000 dollars, mais il souhaite que son fils prenne sa retraite avec un million de dollars. Lui et ses proches peuvent travailler ensemble pour épargner seulement 2 500 dollars maintenant, puis 250 dollars chaque mois pendant les 4 prochaines années. Comme par magie, ils atteindront eux aussi leur objectif - son fils partira également à la retraite avec 1 million de dollars.

Si Hector attend que son fils ait 18 ans, c'est la même chose que si Dana avait attendu... beaucoup moins. Encore un peu plus de 300 000 dollars.

Ces 250 enfants qui naissent chaque minute pourraient vivre une vie différente si leurs parents ou grands-parents avaient fait cela pour eux lorsqu'ils étaient jeunes. Comme le dit Hector, ils peuvent commencer à épargner avant même de commencer à marcher !

Vous comprenez maintenant pourquoi nous appelons cette stratégie "Million Dollar Baby". Vos enfants apprécieraient-ils un jour - peut-être lorsque vous ne serez plus là - que leurs parents aient pensé à leur avenir, qu'ils sachent comment fonctionne l'argent et qu'ils aient agi avec amour pour prendre soin d'eux ? C'est un "merci" qui pourrait changer votre héritage pour toujours.

Une fois de plus, les personnes à l'esprit stupide s'en remettent au hasard, tandis que les personnes à l'esprit riche réalisent à quel point ce serait un rêve devenu réalité de faire cela pour leur famille.

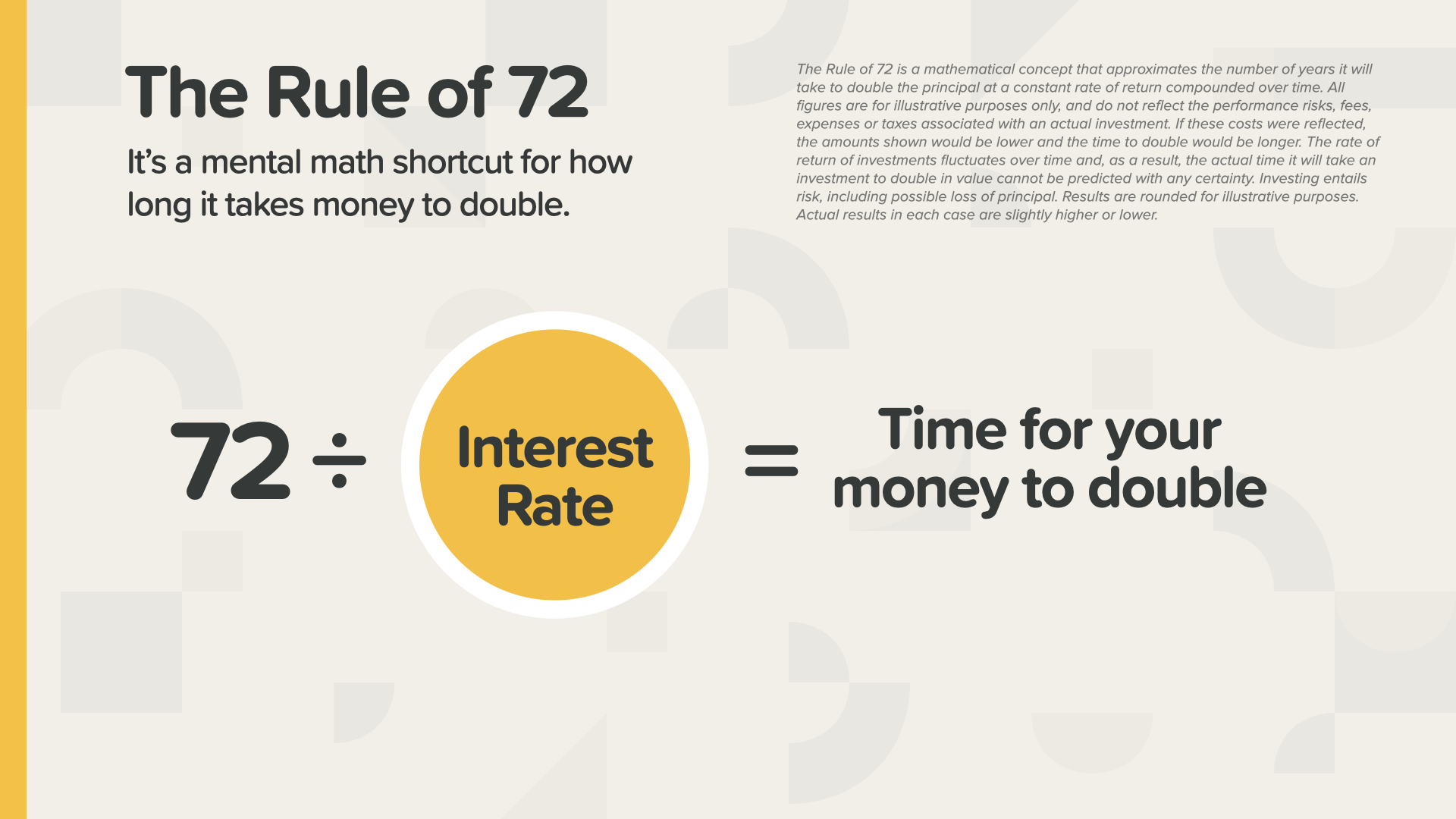

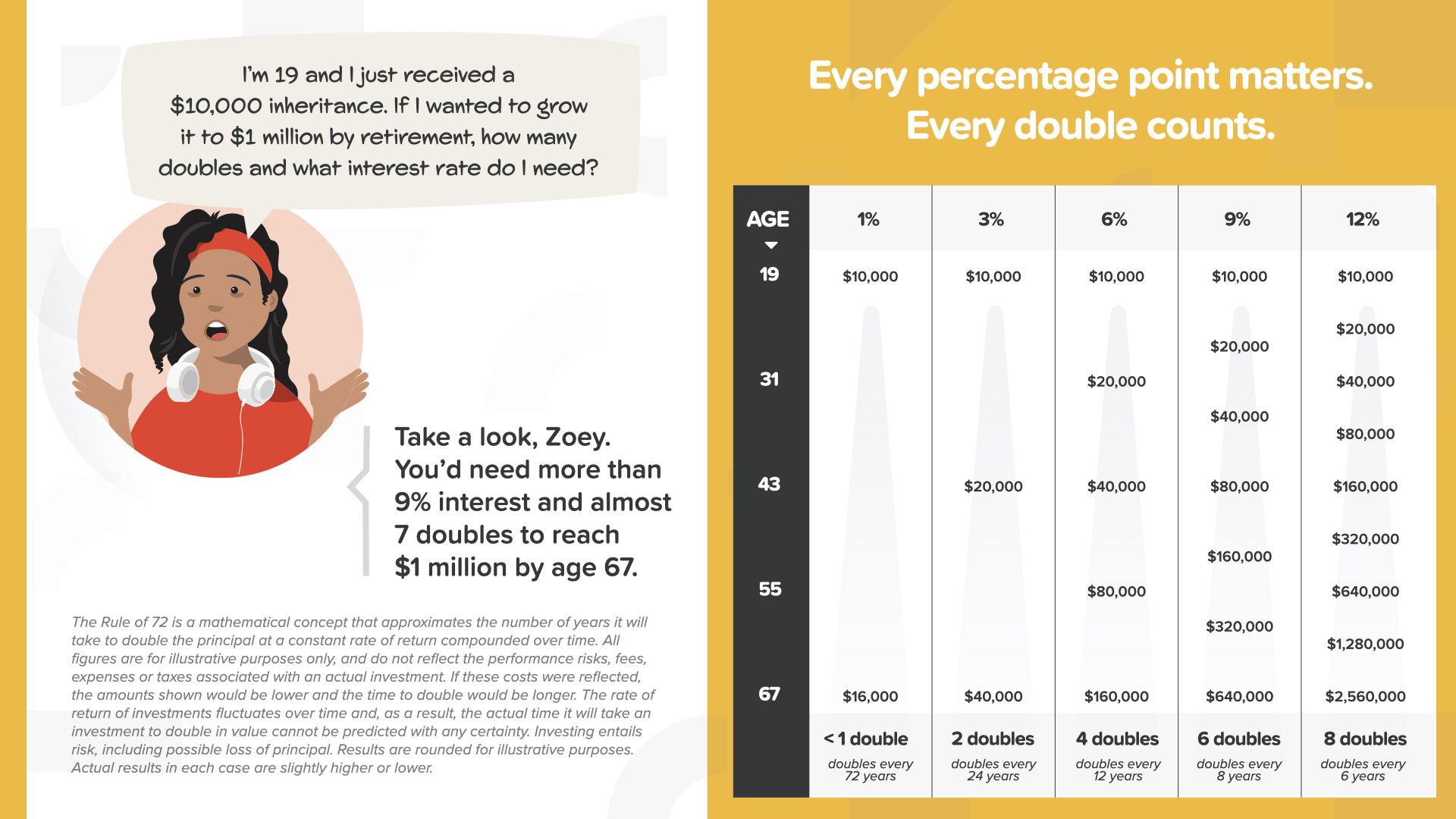

Vous vous amusez bien ? Nous approchons de la fin de la classe d'aujourd'hui. Maintenant, ma partie préférée. Il est temps d'apprendre la règle des 72. L'un d'entre vous en a-t-il déjà entendu parler ? C'est un raccourci mathématique peu connu que les riches utilisent depuis des années. Tout le monde devrait la connaître.

Il vous suffit de diviser n'importe quel taux d'intérêt par le nombre 72 pour savoir combien de temps il faudra pour que votre argent double. Cela fonctionne POUR vous si vous épargnez de l'argent. Il joue contre vous si vous empruntez de l'argent.

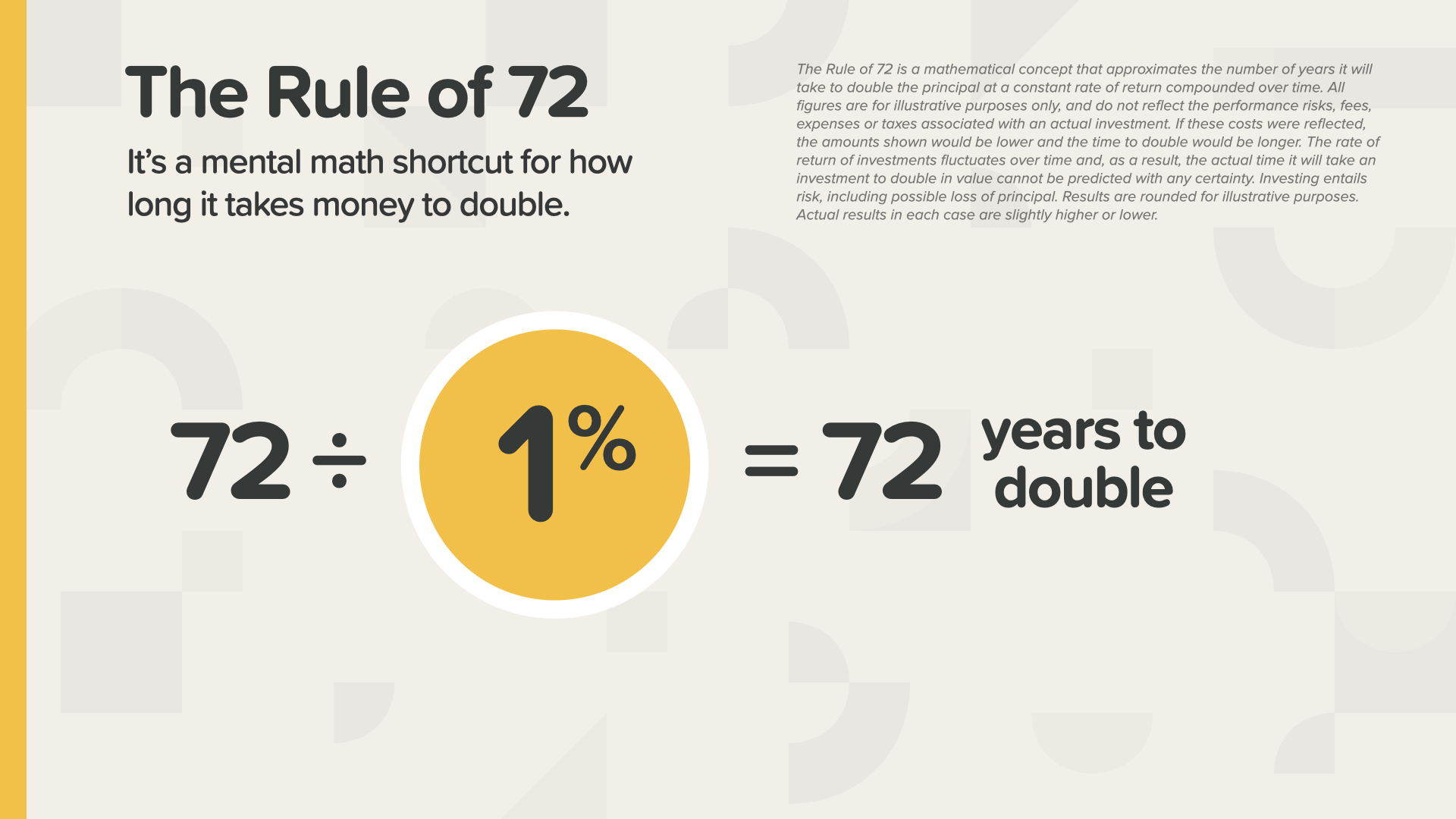

À 1 %, il faut 72 ans pour qu'un dollar se transforme en deux dollars, ce qui est très long. Quelqu'un choisirait-il sciemment une telle durée ? Pourtant, nombreux sont ceux qui optent pour des taux aussi bas, voire plus bas encore.

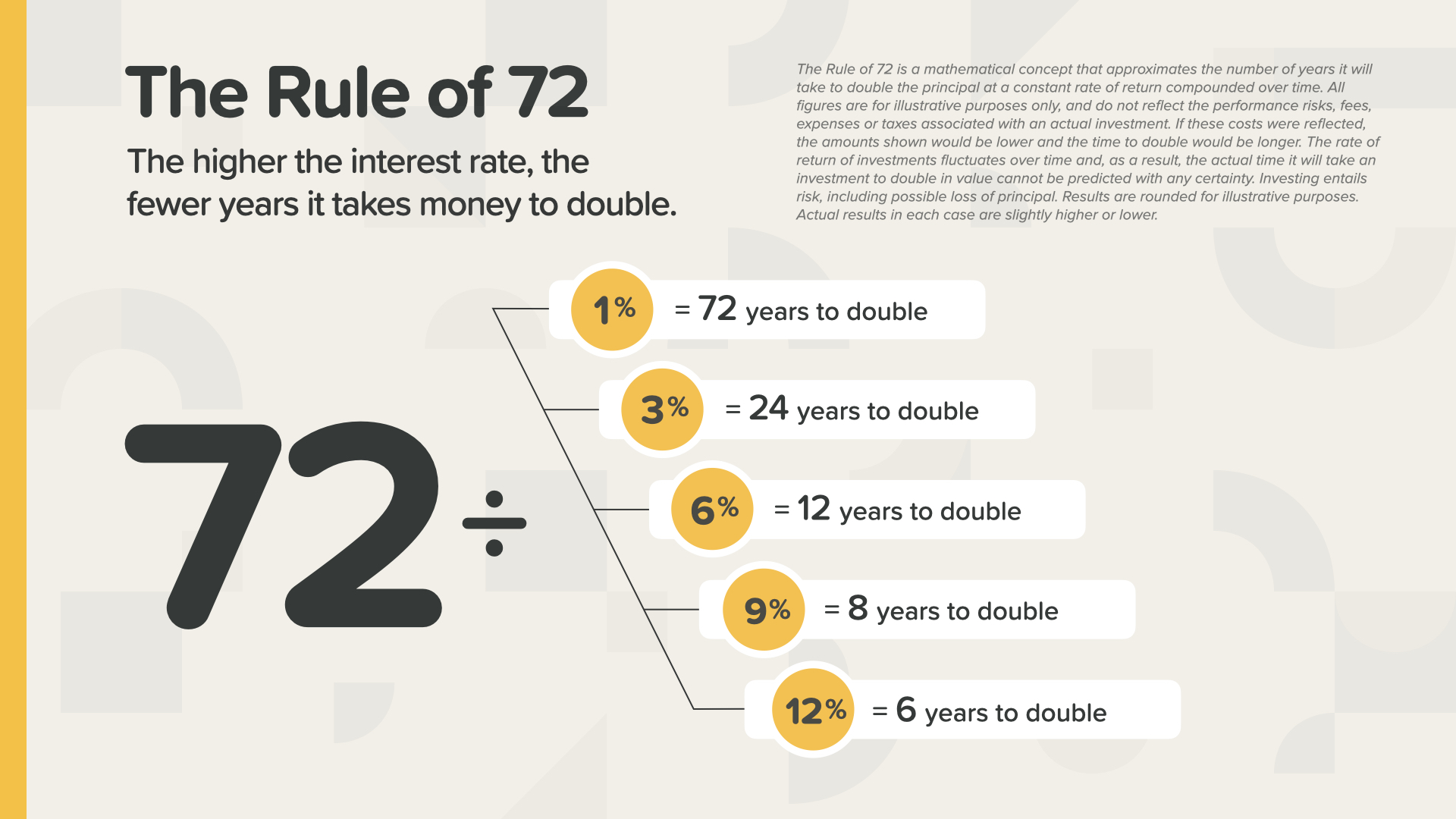

Comme vous pouvez le constater, plus le taux de rendement est élevé, plus votre argent peut doubler rapidement. À 3 %, tous les 24 ans... à 6 %, tous les 12 ans... à 9 %, tous les 8 ans... et à 12 %, tous les 6 ans. C'est un peu plus que cela.

Voici une autre façon de voir les choses... en termes de nombre de doubles que vous pourriez avoir au cours de votre vie. À 1 %, vous aurez la chance - si vous vivez assez longtemps - d'obtenir un double. À 6 %, vous pourriez avoir 4 doubles. Et à 12 %, vous pourriez avoir jusqu'à 8 doubles. Chaque double représente deux fois plus d'argent. Chaque double compte.

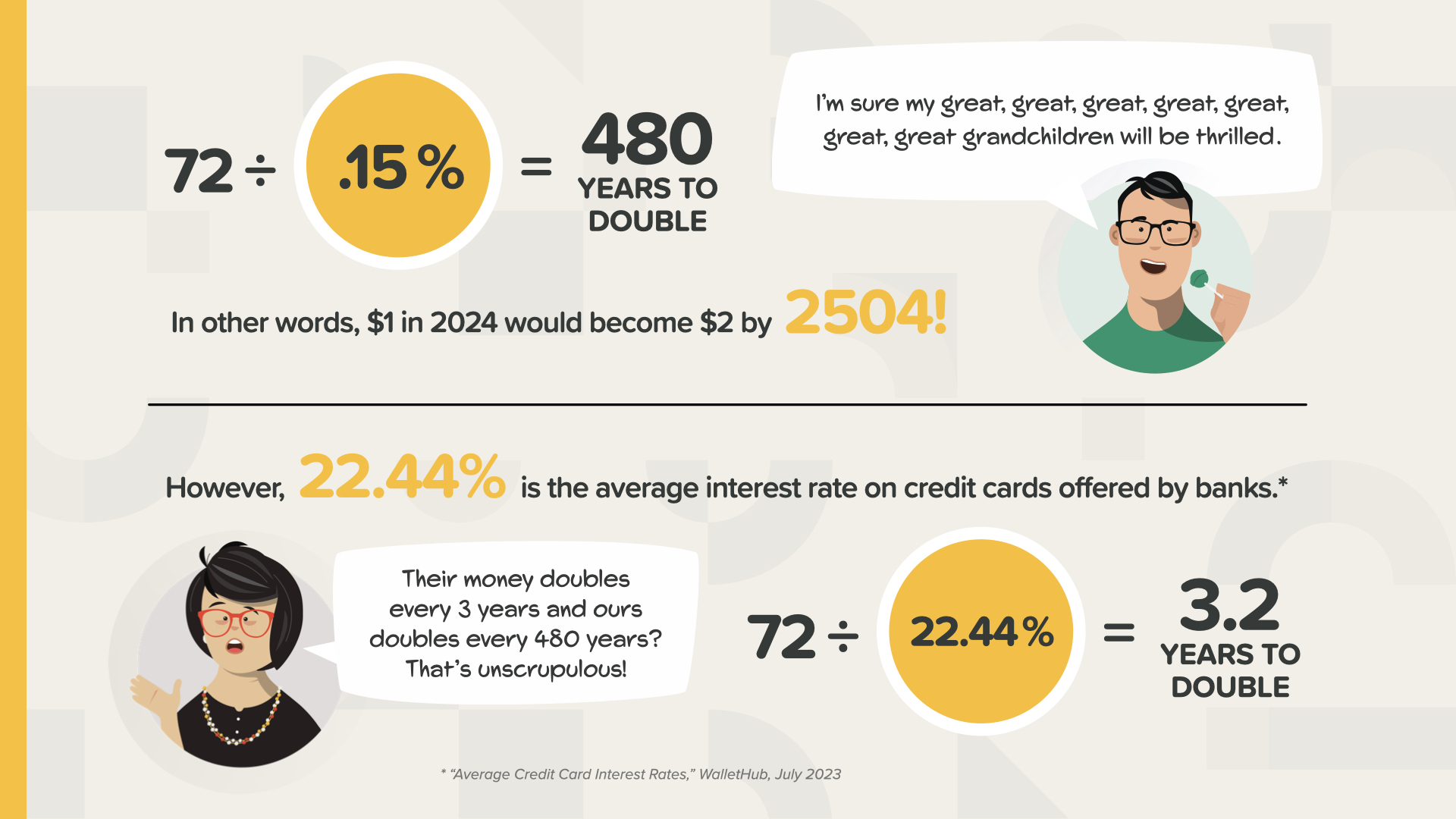

Avec un taux de rendement de 0,15 %, si vous divisez ce chiffre par 72, votre argent aura doublé en 480 ans. En l'an 2504 ! Comme le dit Clark, ses arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-petits-enfants vont adorer. Et, pour que les choses soient claires, le même établissement qui vous offre 0,15 % peut vous facturer 22 % ou plus pour une carte de crédit. Cela signifie que leur argent double tous les trois ans environ. Vous comprenez maintenant pourquoi le sous-titre de ce livre est "Arrêtez d'être un imbécile". Vous devez savoir comment fonctionne l'argent aujourd'hui, pas demain - AUJOURD'HUI.

Bien sûr, la banque vous donnera une sucette pour vous récompenser d'avoir fait la queue pour effectuer un dépôt. Quelle est la marque de cette sucette ? Oui, une Dum Dum. Ça ne s'invente pas. C'est comme s'ils essayaient de te le dire, mais que tu ne connaissais pas le code.

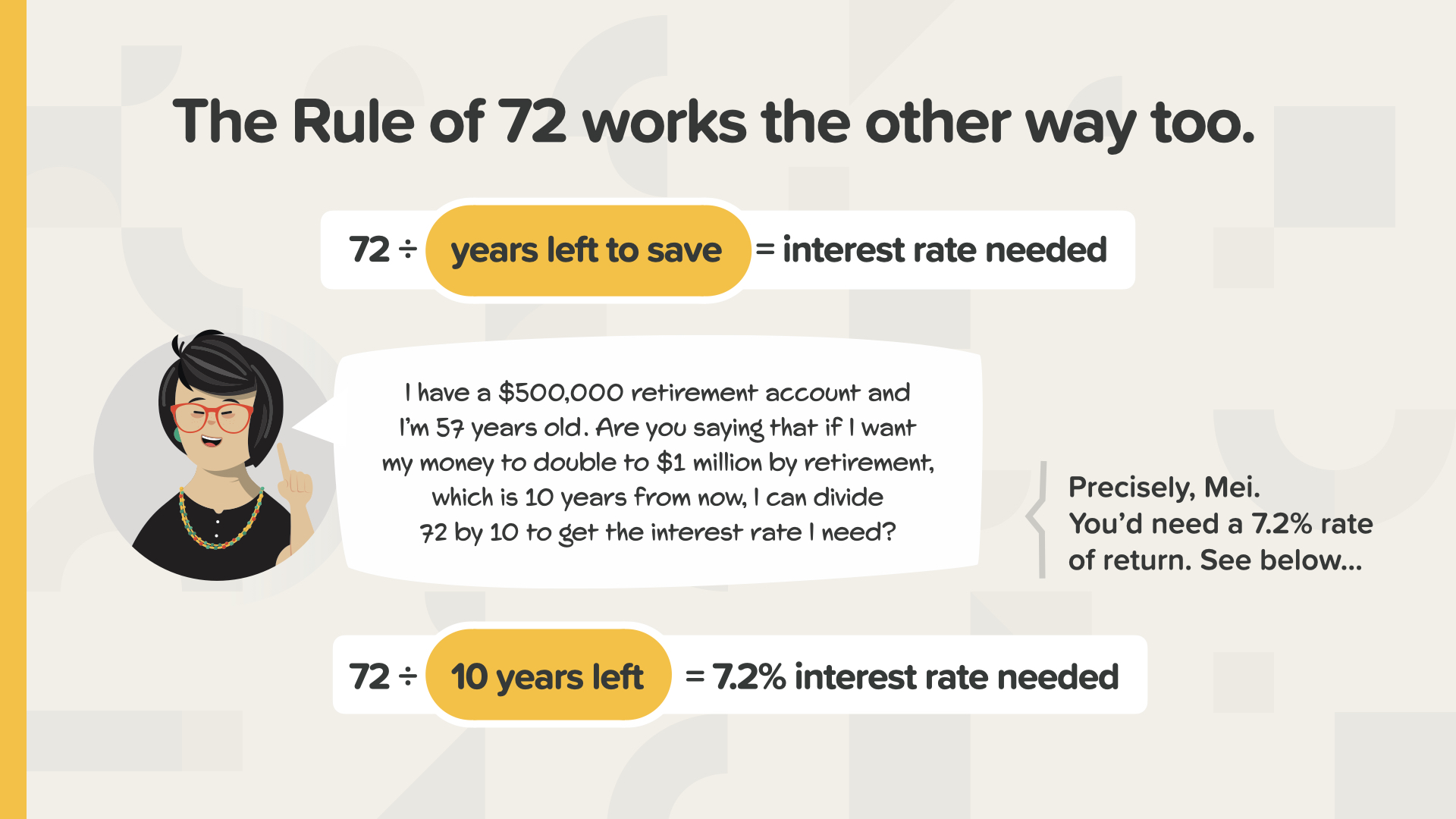

Vous pouvez également utiliser la règle des 72 pour déterminer le taux de rendement dont vous aurez besoin pour atteindre un objectif d'épargne ou le coût d'un prêt.

Ce n'est pas le moment de faire la fine bouche. C'est le moment d'appliquer la règle des 72 à toutes vos finances, comme le font les personnes fortunées.

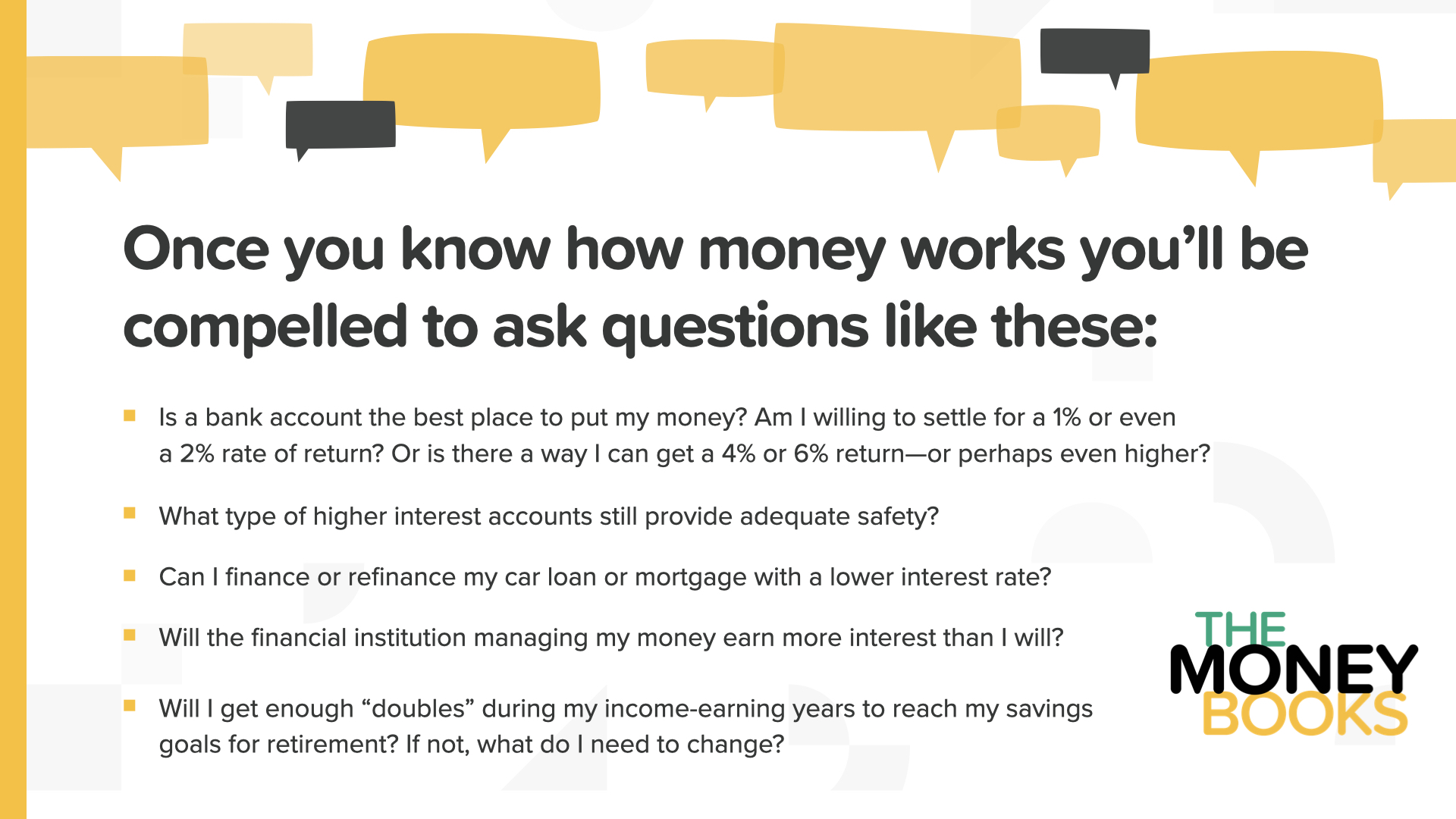

Nous sommes à la fin du cours d'aujourd'hui. Les principes que vous venez d'apprendre vous amèneront à vous poser des questions comme celles que vous voyez à l'écran. Faut-il utiliser un compte bancaire ? Quelles sont les autres options plus sûres ? Devriez-vous refinancer un prêt à un taux plus bas ? Que pouvez-vous faire pour augmenter le nombre de vos doubles ? Un professionnel de la finance est la personne la mieux placée pour répondre à ces questions et à d'autres. Nous pouvons en discuter avec vous si vous n'en avez pas ou si vous avez besoin d'aide pour en choisir un.

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous allons éradiquer l'analphabétisme financier dans chaque communauté. C'est une entreprise gigantesque qui nécessitera une armée de milliers d'éducateurs financiers. Nous recherchons des personnes pour nous aider à donner ces cours. C'est là que vous ou quelqu'un que vous connaissez pouvez intervenir.

Nous sommes à la fin de l'ÉLÉMENT d'aujourd'hui. Réfléchissez au concept qui vous a le plus marqué. C'est pourquoi nous nous sommes donné pour mission d'éradiquer l'analphabétisme financier. Et voici comment vous commencez à prendre le contrôle de vos finances... c'est ce que nous appelons la découverte de l'argent. Si vous suivez ce cours, c'est parce que nous pouvons vous aider si vous n'avez pas encore de professionnel de la finance. Cela fonctionne comme les indications routières sur votre téléphone - deux points de référence suffisent : où vous êtes et où vous voulez aller. Il en va de même pour tracer le parcours de votre feuille de route financière. La découverte de l'argent contenue dans le livre peut vous aider à le faire.

Nos éducateurs financiers sont à votre disposition pour vous rencontrer après avoir assisté à l'un de nos cours ELEMENTS. La question est de savoir comment ces concepts s'appliquent à VOTRE situation financière et à VOS chiffres personnels. Et à quel point pourrez-vous franchir plus RAPIDEMENT les 7 étapes financières lorsque vous serez guidé par quelqu'un ? Votre discussion sera privée, brève et axée EXCLUSIVEMENT sur VOS objectifs financiers. Si vous êtes intéressé, nos éducateurs peuvent analyser vos chiffres, vous faire des recommandations et vous donner accès aux meilleurs produits et services disponibles. Envoyez-moi un message après ce cours et commençons à faire travailler VOTRE argent AUJOURD'HUI.

Si vous avez aimé ce que vous avez appris aujourd'hui et que vous souhaitez en savoir plus, vous pouvez nous suivre sur Instagram à HowMoneyWorks Official pour obtenir d'autres conseils pratiques et des ressources utiles. À la prochaine fois !