Éléments de TheMoneyBooks - Fondation

© 2026 WealthWave. Tous droits réservés.

**** Intro ****

**** Lire la vidéo ****

Nous sommes ravis de vous accueillir parmi nous aujourd’hui. Je m’appelle _______________. Je serai votre formateur en matière de finances pendant la demi-heure qui va suivre. Je tiens à vous souhaiter la bienvenue dans la série pédagogique « ELEMENTS » de TheMoneyBooks. Ce cours s’appuie sur l’ouvrage révolutionnaire intitulé *HowMoneyWorks : Stop Being a Sucker*, dont plusieurs centaines de milliers d’exemplaires ont déjà été imprimés.

HowMoneyWorks : Stop Being a Sucker est le premier livre d'éducation financière que n'importe qui, à N'IMPORTE QUEL âge, peut apprécier et dont il peut bénéficier - de 10 ans à 100 ans. Et en parlant du chiffre 100, le livre a été présenté dans des centaines d'émissions télévisées de premier plan, notamment sur CNBC, CBS, ABC et FOX ! HowMoneyWorks : Stop Being a Sucker a reçu un rare soutien de la part du Heartland Institute of Financial Education - ET il a été commenté et référencé partout sur le web, y compris dans la populaire publication financière en ligne "Make It" de CNBC. Vous pouvez également nous suivre sur Instagram pour obtenir des conseils pratiques et des ressources utiles. Si vous n'avez pas encore reçu un exemplaire de notre livre, faites-nous savoir quand nous aurons terminé et nous ferons en sorte que vous en receviez un !

Notre cours d'aujourd'hui s'intitule " FONDATION " et constitue le premier des 5 ÉLÉMENTS. Une fois que vous aurez suivi les 5 ÉLÉMENTS, vous recevrez un certificat d'achèvement, signé par les auteurs du livre et par moi-même. De plus, les étudiants qui assistent à au moins un des cours sur les Éléments peuvent bénéficier d'une consultation GRATUITE de 30 minutes avec l'un de nos éducateurs financiers. Ils sont formés pour vous aider à tracer votre chemin vers l'indépendance financière en utilisant notre méthodologie des 7 étapes de l'argent.

Notre cours " FONDATION " vous aidera à comprendre l'importance de faire travailler votre argent pour VOUS - et non pour quelqu'un d'autre ! Cette base vous donne un point de départ solide pour construire une vie plus sûre, remplie de confiance, ET un avenir plus indépendant financièrement, rempli d'opportunités. Peu importe qui vous êtes et quels sont vos objectifs, la sécurité et l'indépendance sont ce que nous voulons TOUS. Commençons...

Vous devez faire face aux réalités du monde qui vous entoure avant d'entamer ce processus. Considérez ceci comme votre confrontation à la réalité - OU comme votre coup de pied dans la fourmilière sur la façon dont l'argent fonctionne. Notre objectif n'est pas de vous donner un doctorat en finance, mais plutôt de vous enseigner les bases que vous devez connaître pour commencer à prendre des décisions plus intelligentes au sujet de votre argent et de votre patrimoine avec un nouveau sentiment d'URGENCE. C'est cette base qu'on ne nous a JAMAIS donnée à l'école - et c'est cette poussée dont nous avons tous besoin en ce moment.

Vous ferez également connaissance avec les personnages du livre "HowMoneyWorks : Stop Being a Sucker". Si vous avez lu le livre, vous avez déjà été présenté. Tout le monde a un ou deux favoris. Le mien est ___________. Ils sont la preuve qu'il n'y a pas de questions stupides lorsqu'il s'agit d'argent. N'hésitez pas à prendre des notes dans votre livre.

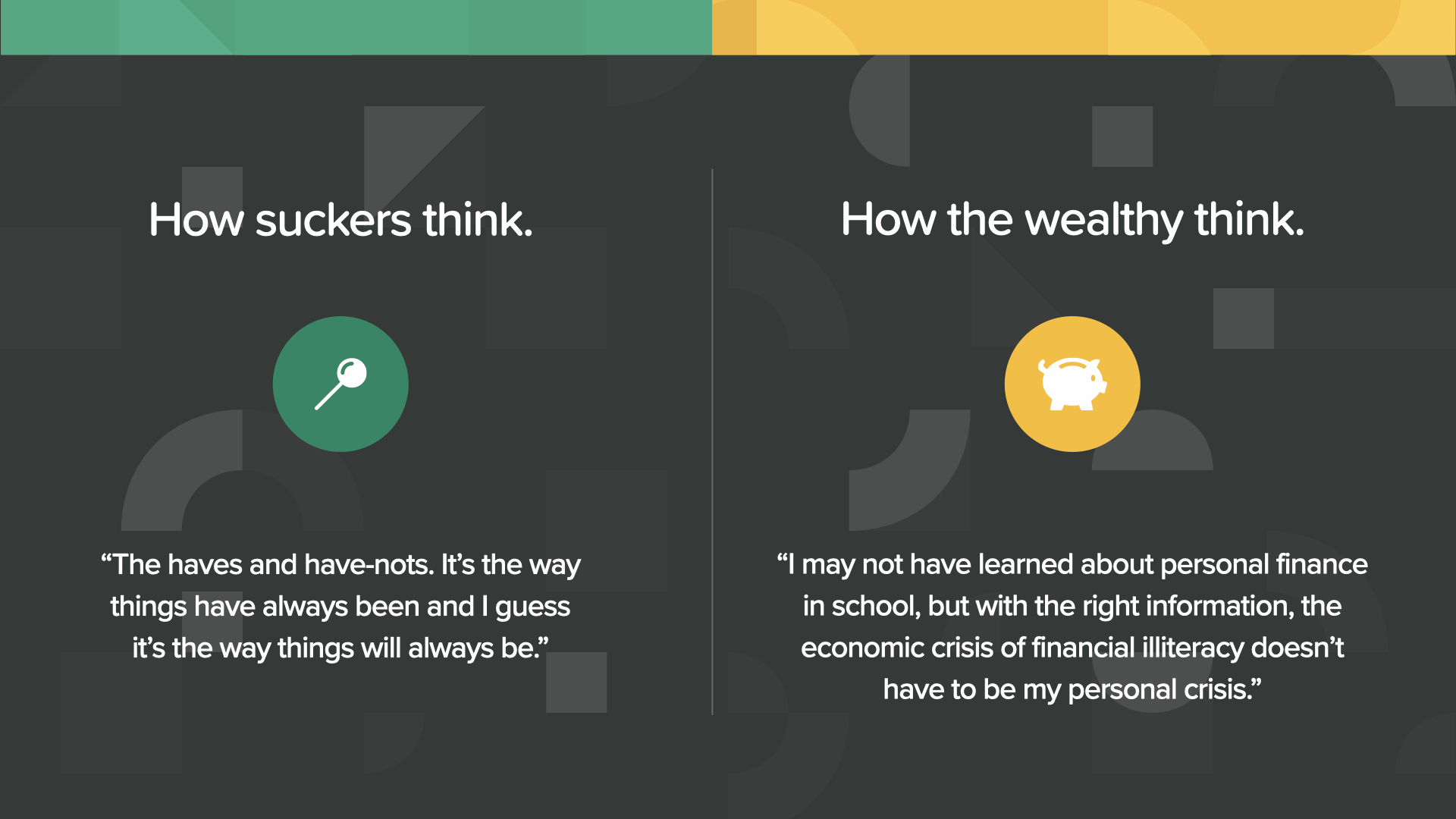

Le premier choix qui s'offre à vous au début de ce cours est simple. Choisirez-vous l'état d'esprit d'un pigeon ou apprendrez-vous à penser comme les riches ? Le fait que vous ayez rejoint le cours aujourd'hui est un signe que vous êtes sur la bonne voie. Et voici la bonne nouvelle : il n'est pas nécessaire d'être riche pour penser comme les riches, il suffit d'avoir des connaissances. C'est l'occasion pour vous d'acquérir ces connaissances et cet état d'esprit.

L'un des pères fondateurs de notre pays, Benjamin Franklin, a dit un jour : "Un investissement dans la connaissance rapporte les meilleurs intérêts". Nous vous félicitons d'avoir pris le temps d'apprendre l'une des compétences les plus précieuses que vous puissiez acquérir dans la vie. Vous vous en féliciterez.

L'humoriste W.C. Fields a dit un jour : "Il est moralement répréhensible de permettre à un pigeon de garder son argent". Bien sûr, il plaisantait. Mais cela prouve une chose. Si vous ne comprenez pas comment fonctionne l'argent, vous pouvez devenir la cible de la plaisanterie de quelqu'un. Pour vous, cela s'arrête aujourd'hui.

Nous savons que le terme "pigeon" est insultant. Malheureusement, c'est la meilleure façon de décrire une personne dont on peut profiter parce qu'elle ne sait pas comment les choses fonctionnent. Ne pas savoir comment fonctionne l'argent, ça craint. Cela peut vous faire perdre votre temps, votre liberté et même vos revenus. Ça craint !

Un vieil adage dit : "Ce à quoi nous pensons, nous l'obtenons". Votre réalité financière dépendra en grande partie de la façon dont votre esprit fonctionne lorsqu'il s'agit d'argent.

Le cours d'aujourd'hui - Éléments de base - abordera ces trois concepts. Chacun d'entre eux est essentiel à la mise en route nécessaire pour commencer à prendre des décisions financières en toute confiance et commencer à agir pour vous mettre sur la bonne voie avec votre argent.

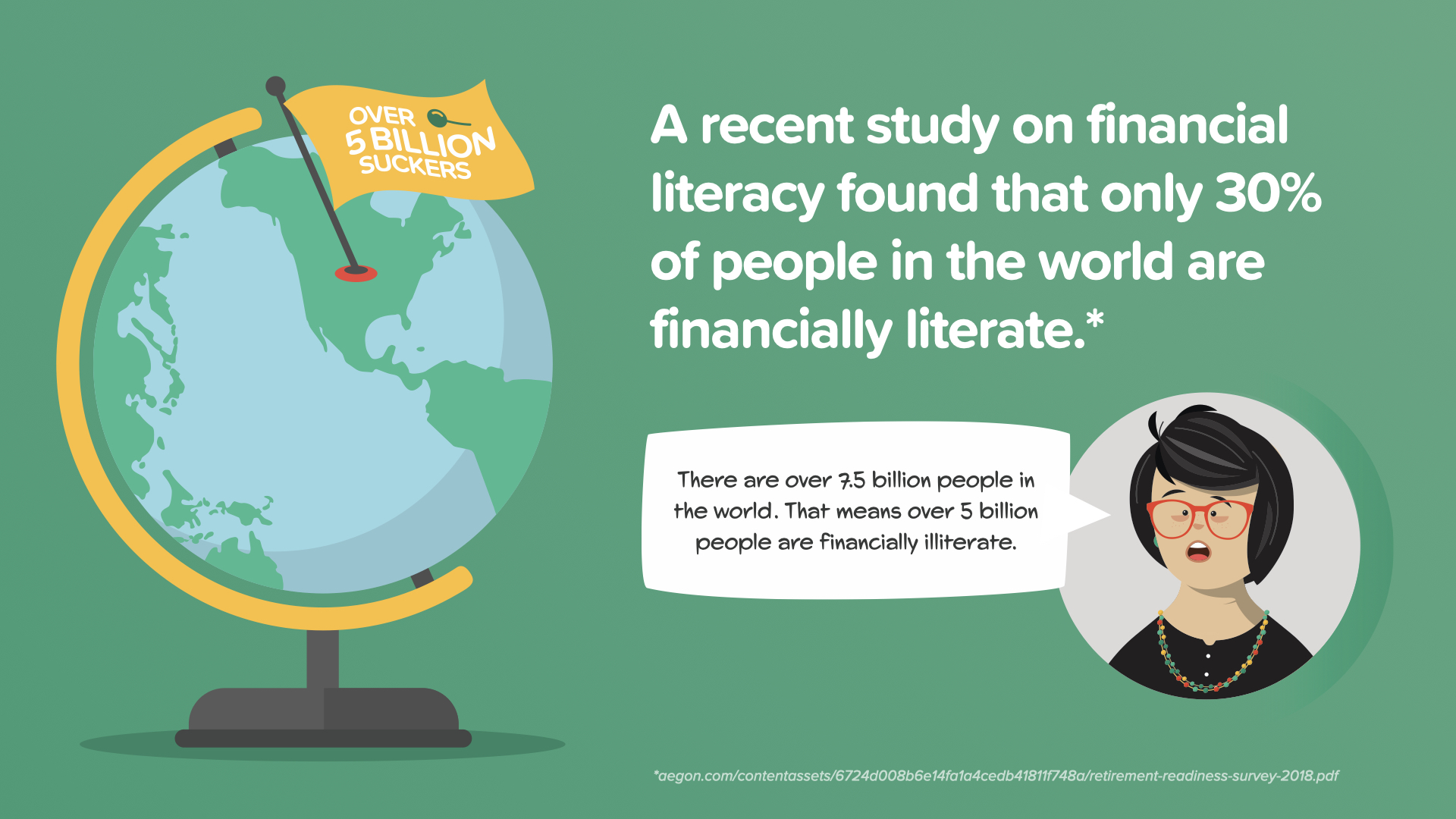

Nous avons tous découvert à quel point une crise médicale mondiale peut être dévastatrice. L'ignorance de l'argent est la version économique d'une crise mondiale, et elle touche plus de 5 milliards de personnes dans le monde qui sont considérées comme analphabètes lorsqu'il s'agit de leur argent. La dévastation financière qu'elle a causée est incommensurable, et une partie de cette dévastation est intentionnelle. L'industrie financière ne sera pas contente que nous nous engagions à changer cela.

Si nous étions au début des années 1900, des millions d’adultes dans notre pays seraient analphabètes. L’éducation publique du XXe siècle a changé la donne. La série ELEMENTS de TheMoneyBooks, c’est l’éducation publique en matière de culture financière. Grâce à ces cours, vous apprendrez les principes fondamentaux pour gagner, dépenser, épargner et investir. Tout comme pour l’apprentissage de la lecture, lorsque vous comprenez comment fonctionne réellement l’argent, cela change le cours de votre histoire financière.

Lorsque vous m'avez entendu dire "Plus de 5 milliards de personnes dans le monde sont considérées comme financièrement analphabètes", vous vous êtes probablement demandé ce que cela signifiait. Il s'agit des résultats choquants d'une récente étude mondiale. Selon cette étude, seulement 30 % des personnes dans le monde sont considérées comme ayant des connaissances financières. L'étude a utilisé un simple quiz sur l'argent pour révéler que la grande majorité des personnes dans tous les pays du monde étaient incapables de répondre correctement à quelques questions simples sur l'argent. Ce cours vous apprendra les réponses à ces questions et à bien d'autres encore. C'est la raison pour laquelle j'enseigne ce cours et, je l'espère, la raison pour laquelle vous êtes ici.

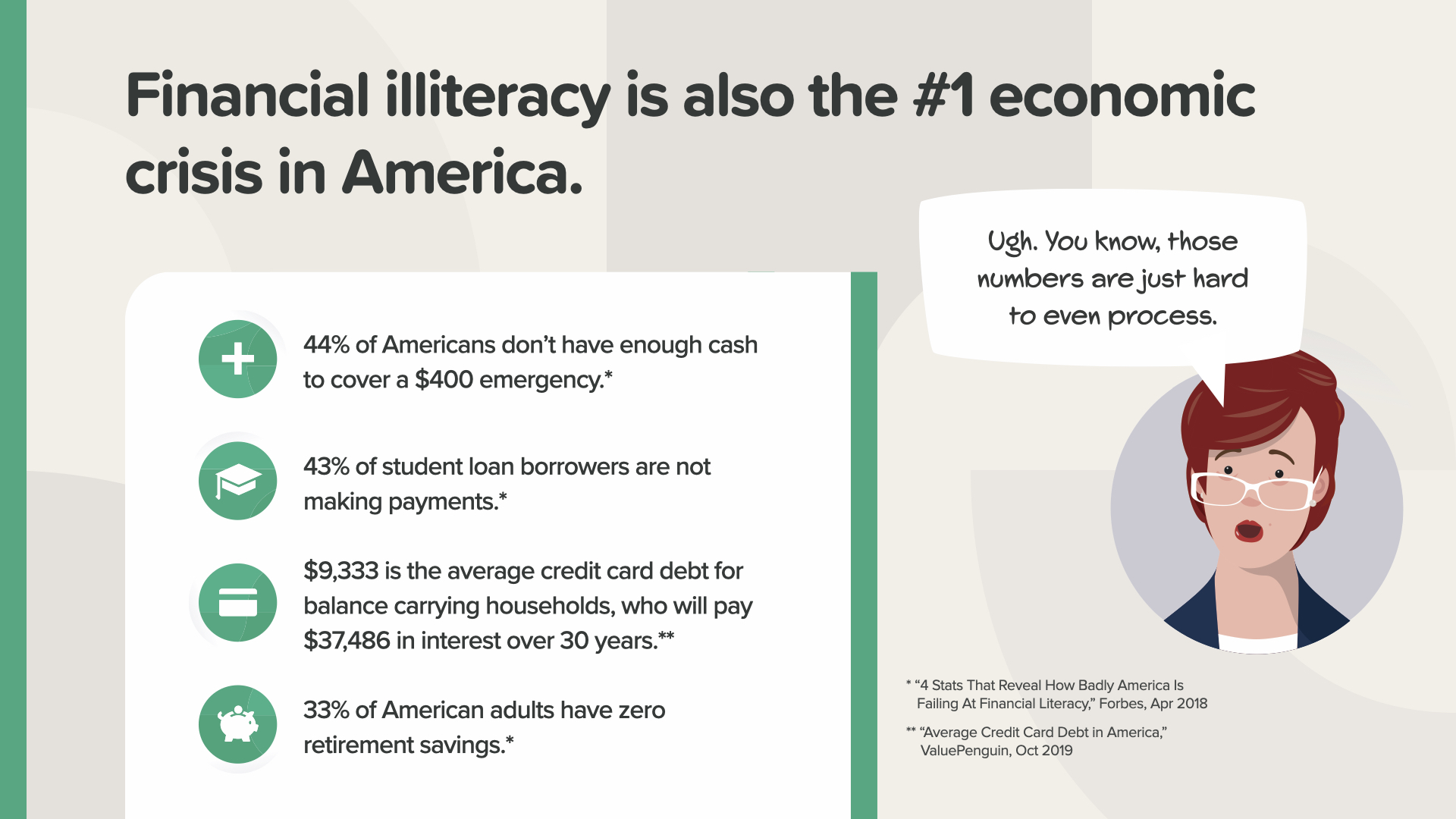

Notre pays n'est pas mieux loti que le reste du monde. L'analphabétisme financier est également notre principale crise économique. Regardez ces chiffres. Pouvez-vous croire que près de la moitié des Américains n'ont pas assez d'argent pour faire face à une urgence de 400 dollars, pour rembourser leur prêt étudiant à temps, pour rembourser leurs cartes de crédit ou même pour envisager de prendre leur retraite ? Sarah a raison : il est difficile de comprendre comment ces chiffres affectent les familles au quotidien. Depuis le début de l'année 2020, compte tenu du nombre de chômeurs, de la volatilité des marchés boursiers et du nombre de personnes touchées, je ne serais pas surpris que les chiffres soient encore pires aujourd'hui. Mais voici la bonne nouvelle pour vous et tous ceux qui suivent ce cours. Grâce à la connaissance et à l'action, nous pouvons changer ces chiffres. Ce cours est votre premier jour - une nouvelle réalité financière - un nouvel état d'esprit financier - un nouvel avenir financier.

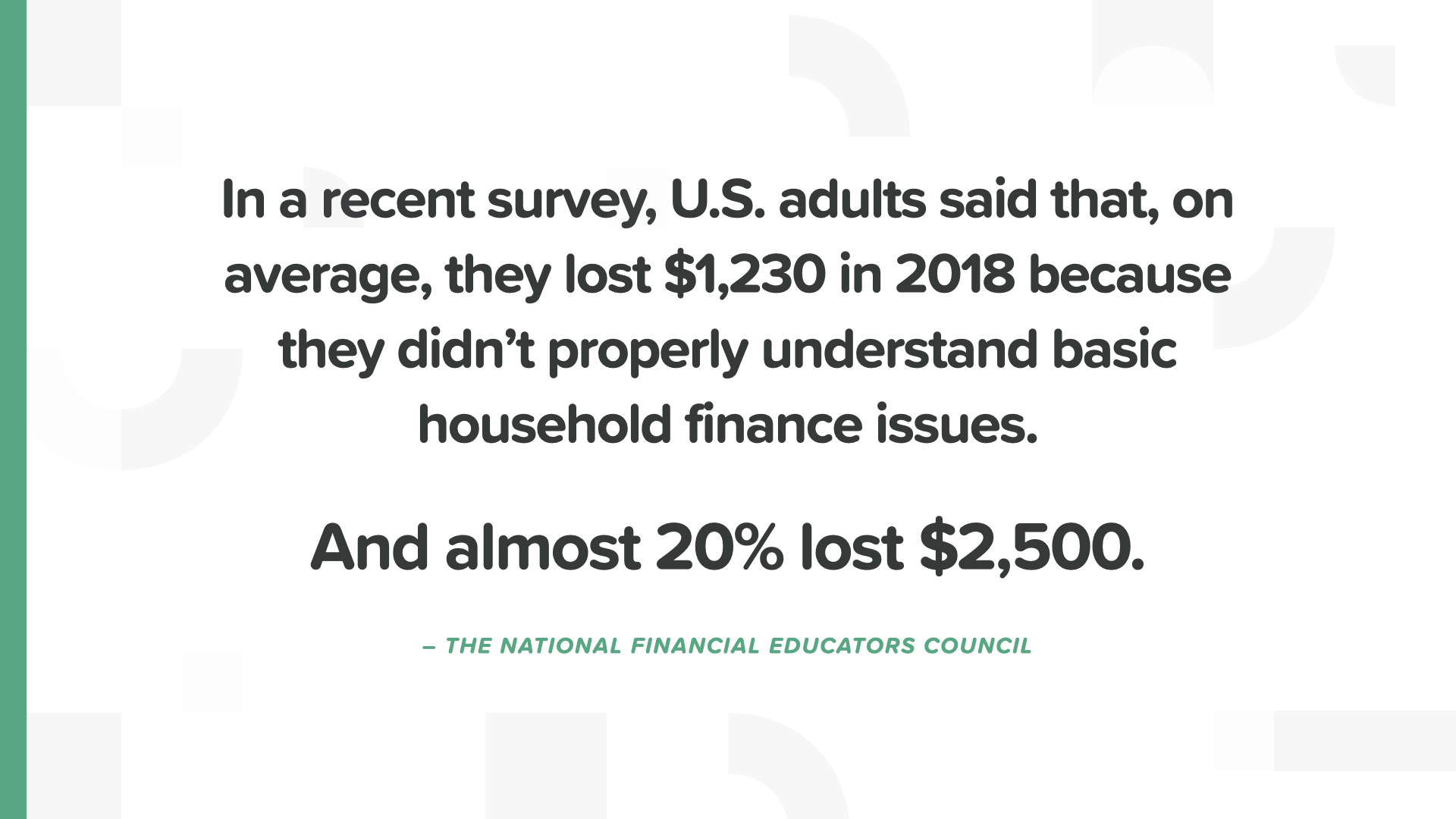

Selon une enquête récente du National Financial Educators Council, les adultes américains ont perdu en moyenne 1 200 dollars en 2018 parce qu'ils ne savaient pas ce qu'ils faisaient avec leur argent. Un sur cinq a perdu 2 500 dollars. C'est comme si on prenait un chèque de relance et qu'on y mettait le feu.

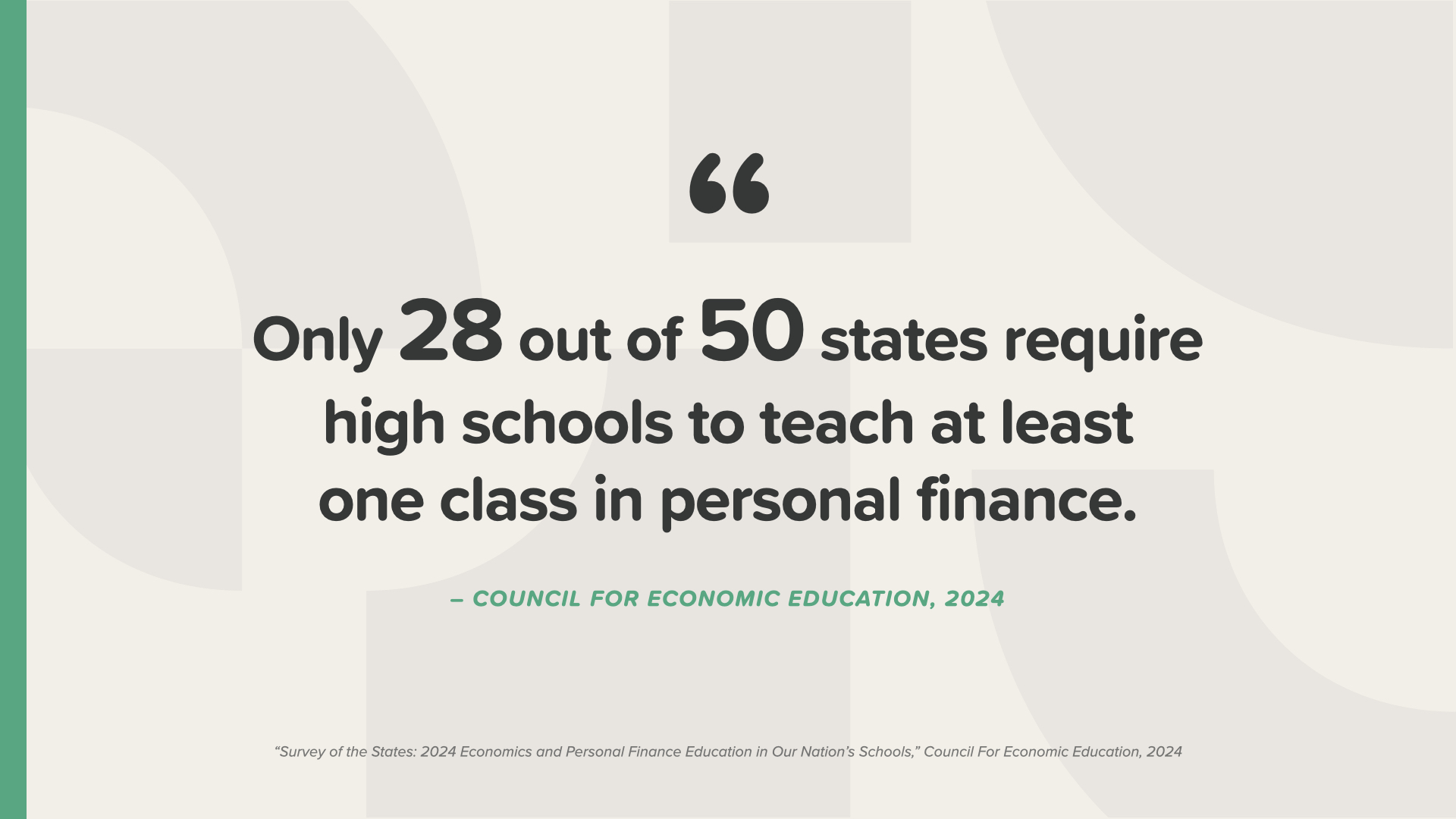

Seuls 28 États imposent un cours sur l'argent au lycée - et parmi ceux qui le font, ils ne font qu'effleurer des sujets tels que l'équilibre d'un carnet de chèques. Pensez-vous que cela soit suffisant ? Quel est le pourcentage d'écoles qui enseignent l'éducation sexuelle, la crosse et le journalisme audiovisuel ? Près de 50 sur 50. Vous ne pouvez pas inventer tout ça. Pour nous non plus, cela n'a aucun sens.

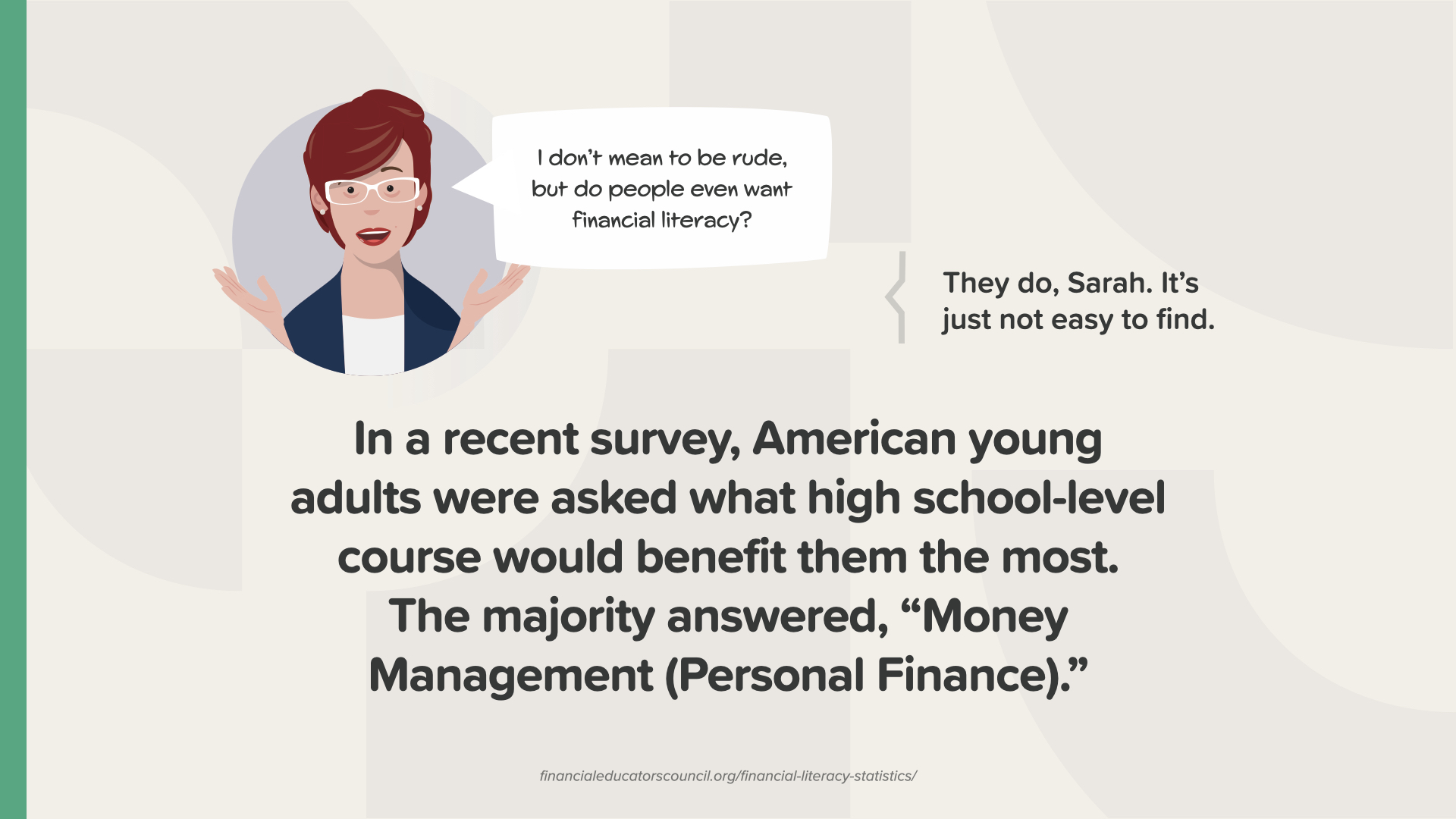

La plupart de nos enfants pensent qu'un cours sur les finances personnelles leur serait très utile. Il est difficile d'en trouver un par soi-même. C'est pourquoi nous donnons ce cours et ce livre.

Voici le cycle de l'abrutissement. C'est le piège des dépenses insensées et de l'épargne à faible taux d'intérêt qui se perpétue mois après mois, année après année, et qui vous prive lentement de votre potentiel de richesse, de liberté et de contrôle. Toutes les deux semaines, le cycle se répète : déplacements supplémentaires à l'épicerie, achats en ligne inutiles, nouvel abonnement à un service de streaming. La plupart des gens savent comment gagner de l'argent et le dépenser, et c'est tout. Mais qu'en est-il de toutes les autres options ? Il est temps de briser définitivement le cycle de l'abrutissement.

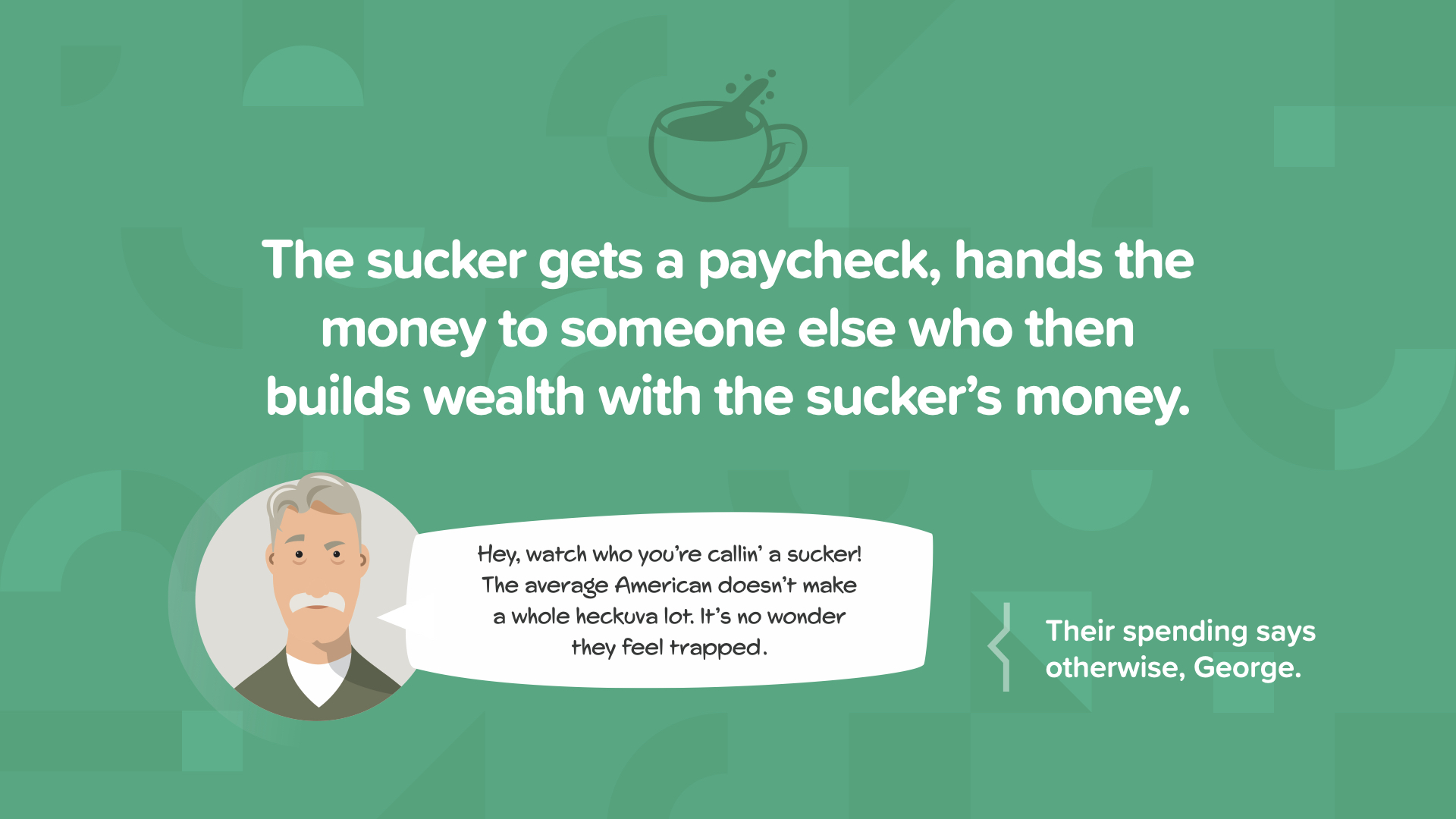

Les nuls remettent leur chèque de paie à quelqu'un d'autre qui construit sa propre richesse avec l'argent des nuls. Attendez de voir à quoi ressemblent les chiffres. Les petits montants peuvent s'additionner au fil du temps et devenir de gros montants.

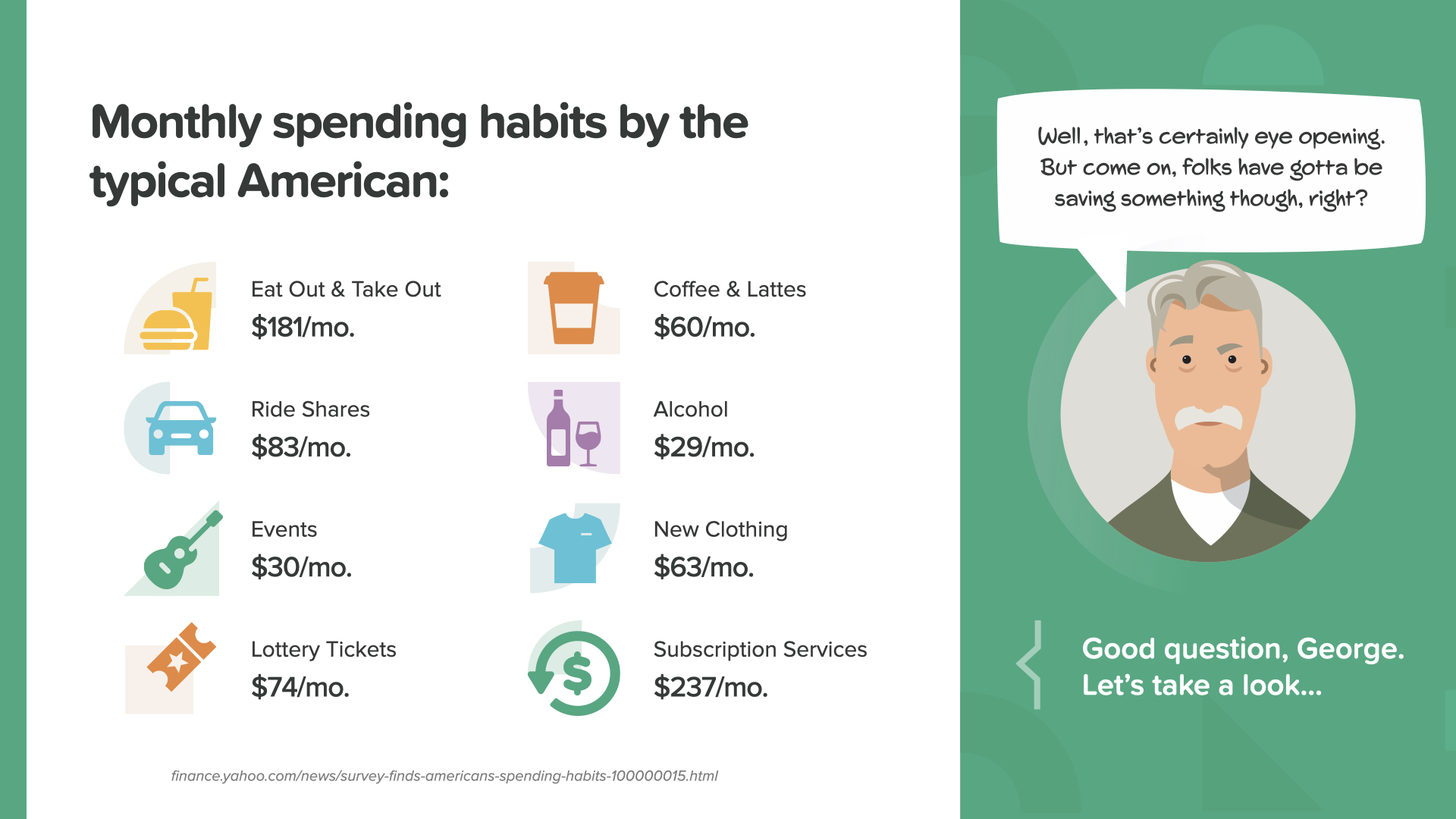

Voici un extrait du livre... Moins de vêtements, de covoiturage, de café et d'événements... plus de plats à emporter, d'abonnements et même de billets de loterie.

Considérez votre retraite comme un avion - il a besoin des deux ailes pour voler. La sécurité sociale et votre 401(k) - si vous en avez un - peuvent constituer une aile du revenu dont vous prévoyez de vivre à la retraite. L'autre aile dépend entièrement de vous, c'est votre responsabilité. Si vous espérez vivre avec au moins 80 % de votre revenu d'avant la retraite, vous devrez prendre au sérieux ce que vous mettez de côté. Votre conseiller financier peut vous aider à déterminer ce chiffre et à savoir où le placer. Je participe tous les jours à des conversations de ce type. Voyons comment les Américains se débrouillent avec leur deuxième aile...

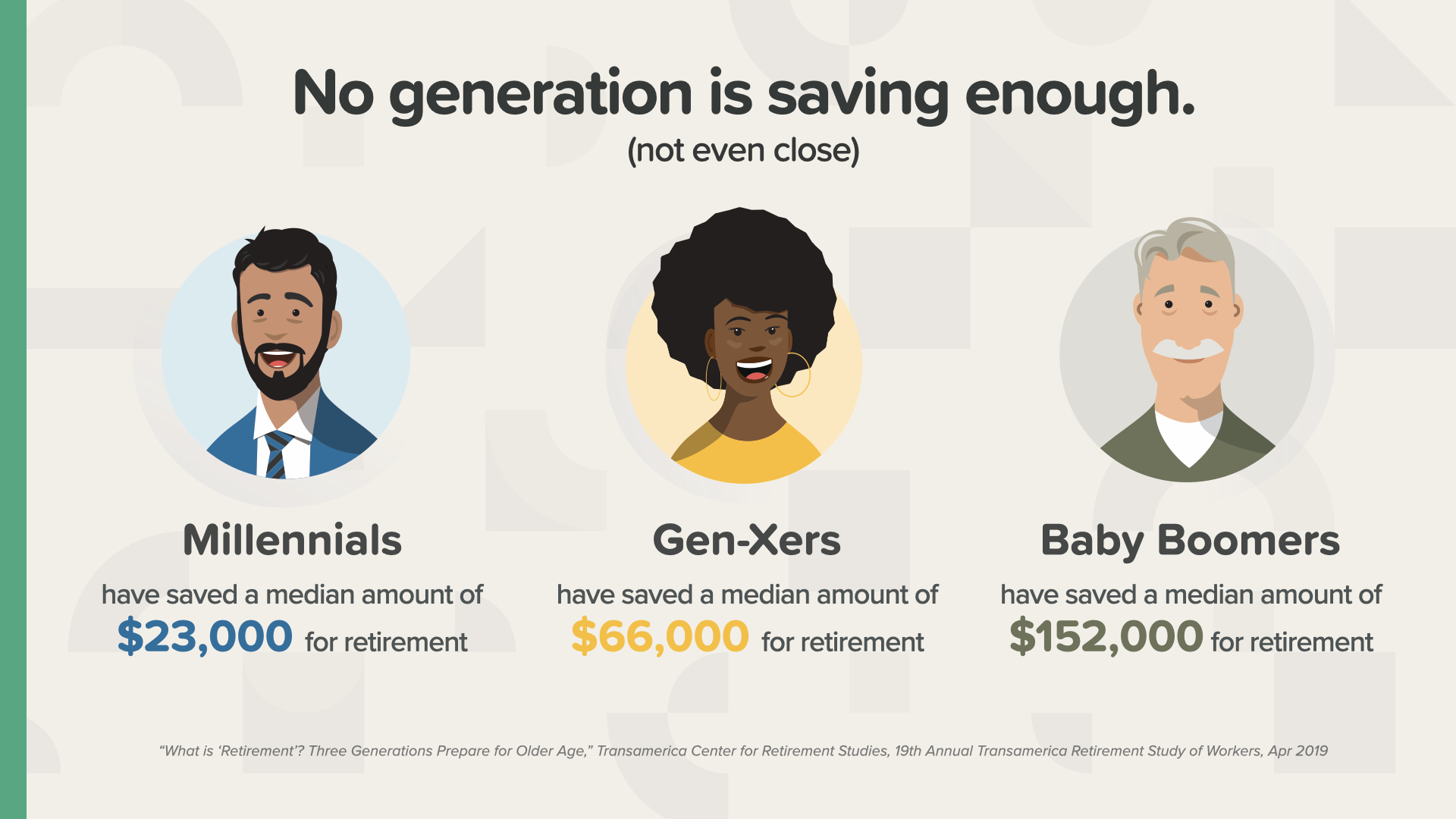

Quelle que soit la génération à laquelle vous appartenez, aucune n'épargne suffisamment. N'oubliez pas que plus vous êtes âgé, moins vous avez de temps, et plus vous devez épargner.

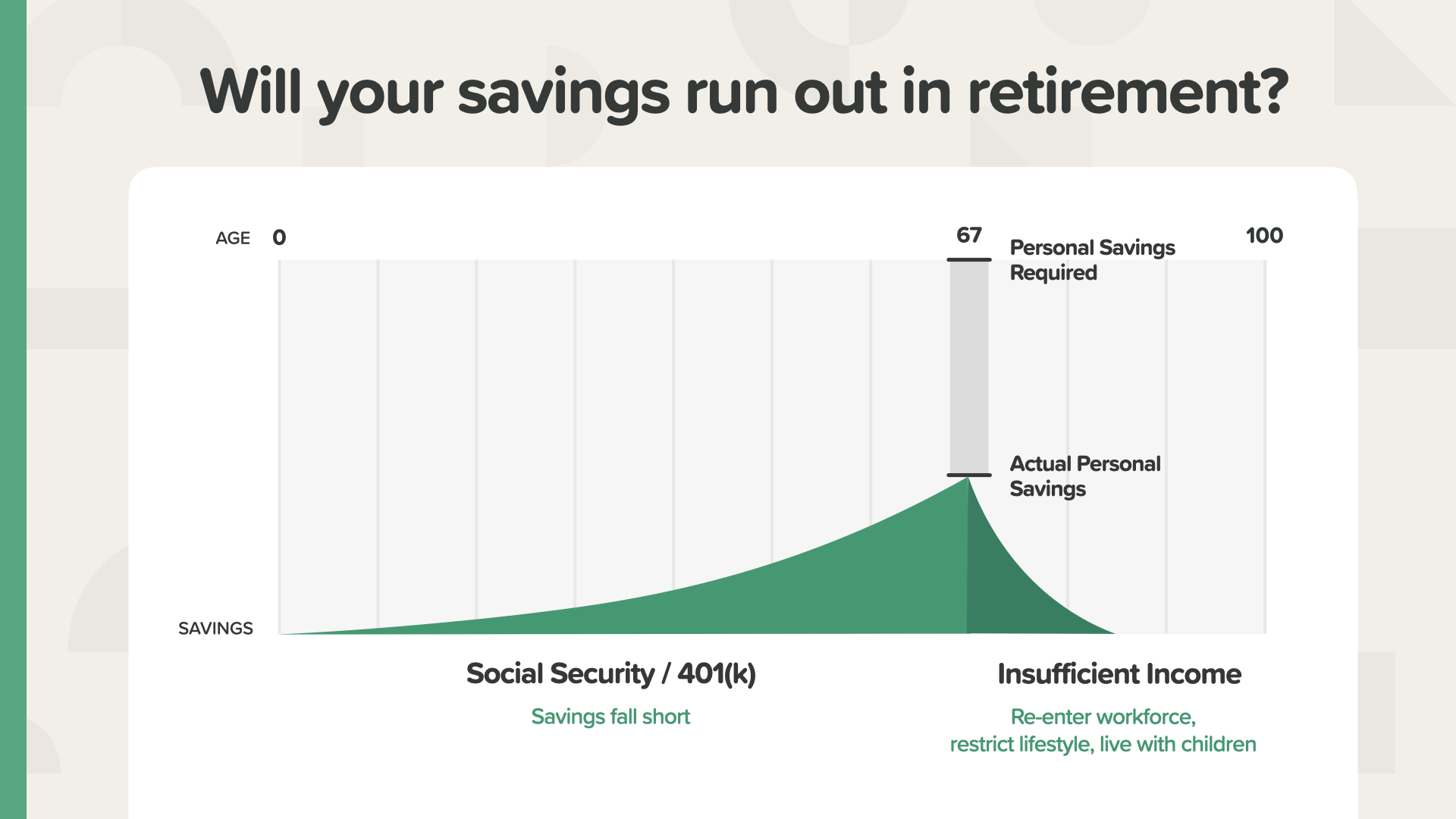

Voici un exemple qui mettra en lumière les chiffres et la possibilité d'un déficit d'épargne. Si vous ne mettez pas suffisamment de côté chaque mois à un taux de rendement suffisamment élevé, votre épargne peut devenir insuffisante, mettant en péril votre revenu de retraite et votre mode de vie. En fonction de votre déficit, vous devrez peut-être réintégrer le marché du travail, réduire votre train de vie pour vivre avec moins d'argent ou emménager avec vos enfants. Qu'en pensez-vous ? Vous voyez le déficit - la zone grise entre ce que vous avez épargné et ce dont vous avez besoin ? Chaque Américain - et son professionnel de la finance - devrait s'efforcer de combler ce fossé.

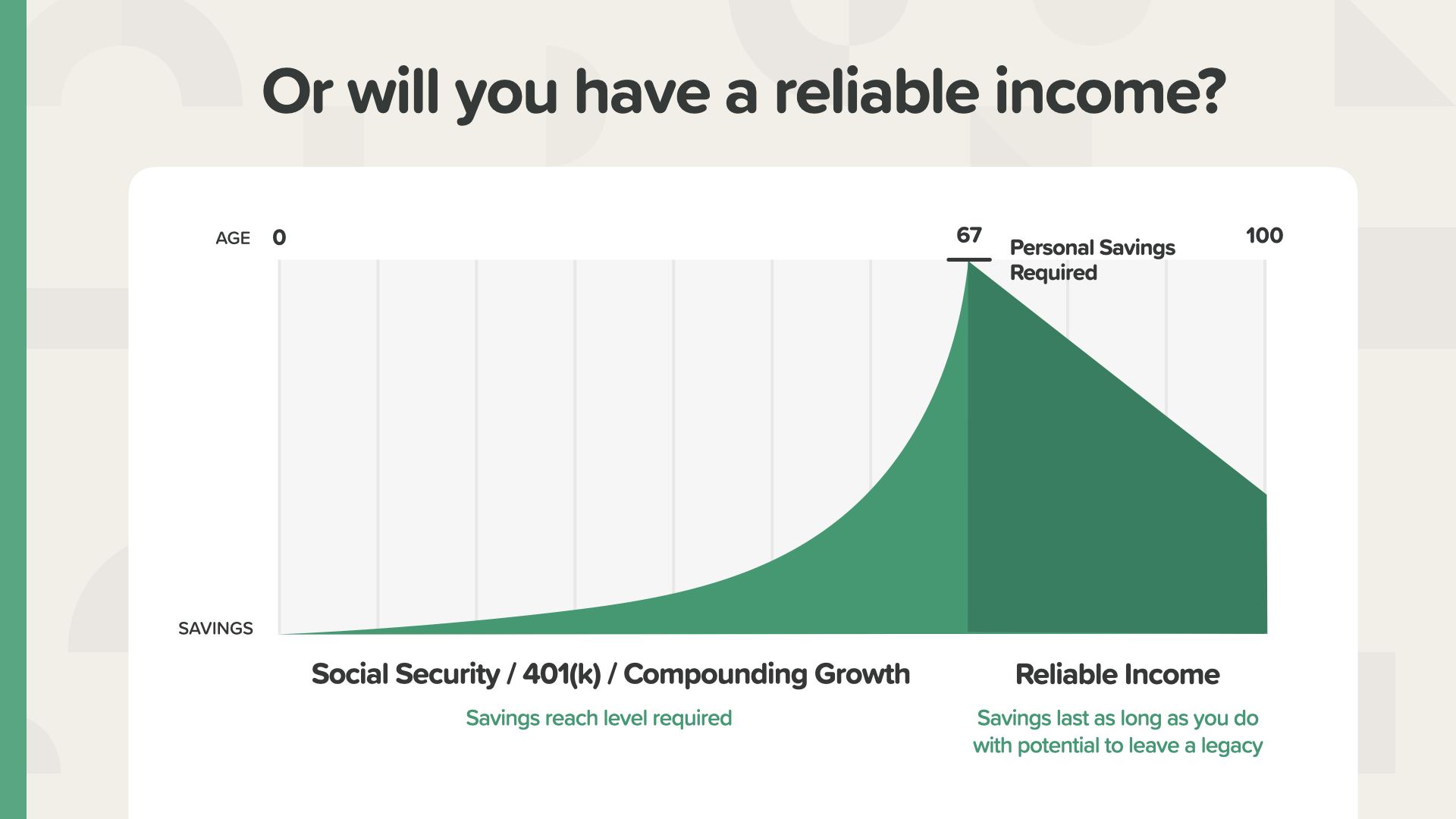

Voici à quoi cela ressemble lorsque l'objectif d'épargne-retraite est atteint. Cette personne disposera d'un revenu fiable parce qu'elle a épargné le montant nécessaire et obtenu le taux de rendement requis pour atteindre l'objectif d'épargne nécessaire pour rendre possible la retraite qu'elle avait imaginée. Il pourrait même lui rester de l'argent à léguer à ses enfants. Qu'en pensez-vous ? Vous pouvez travailler avec votre professionnel de la finance pour déterminer les chiffres dont vous avez besoin.

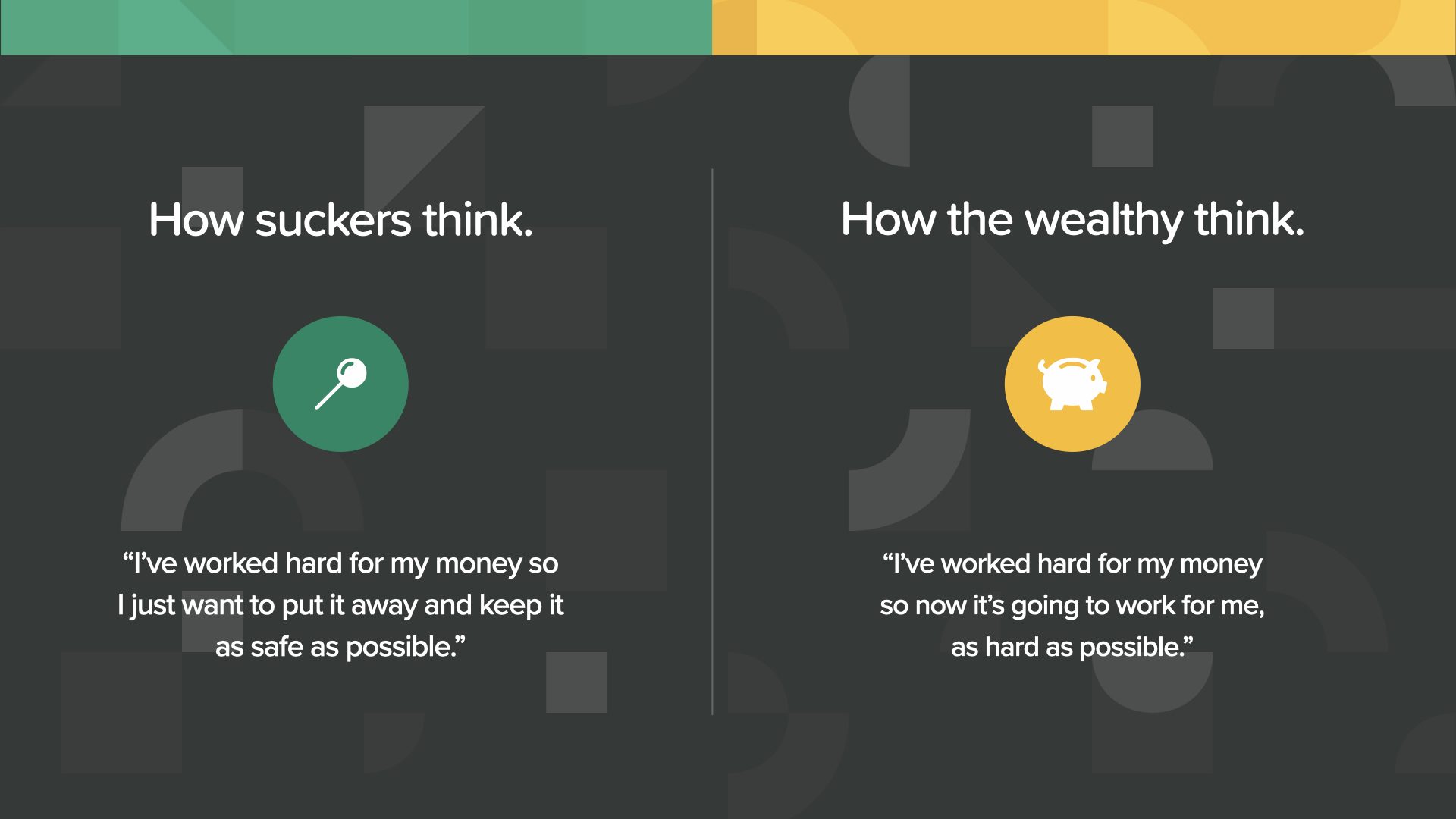

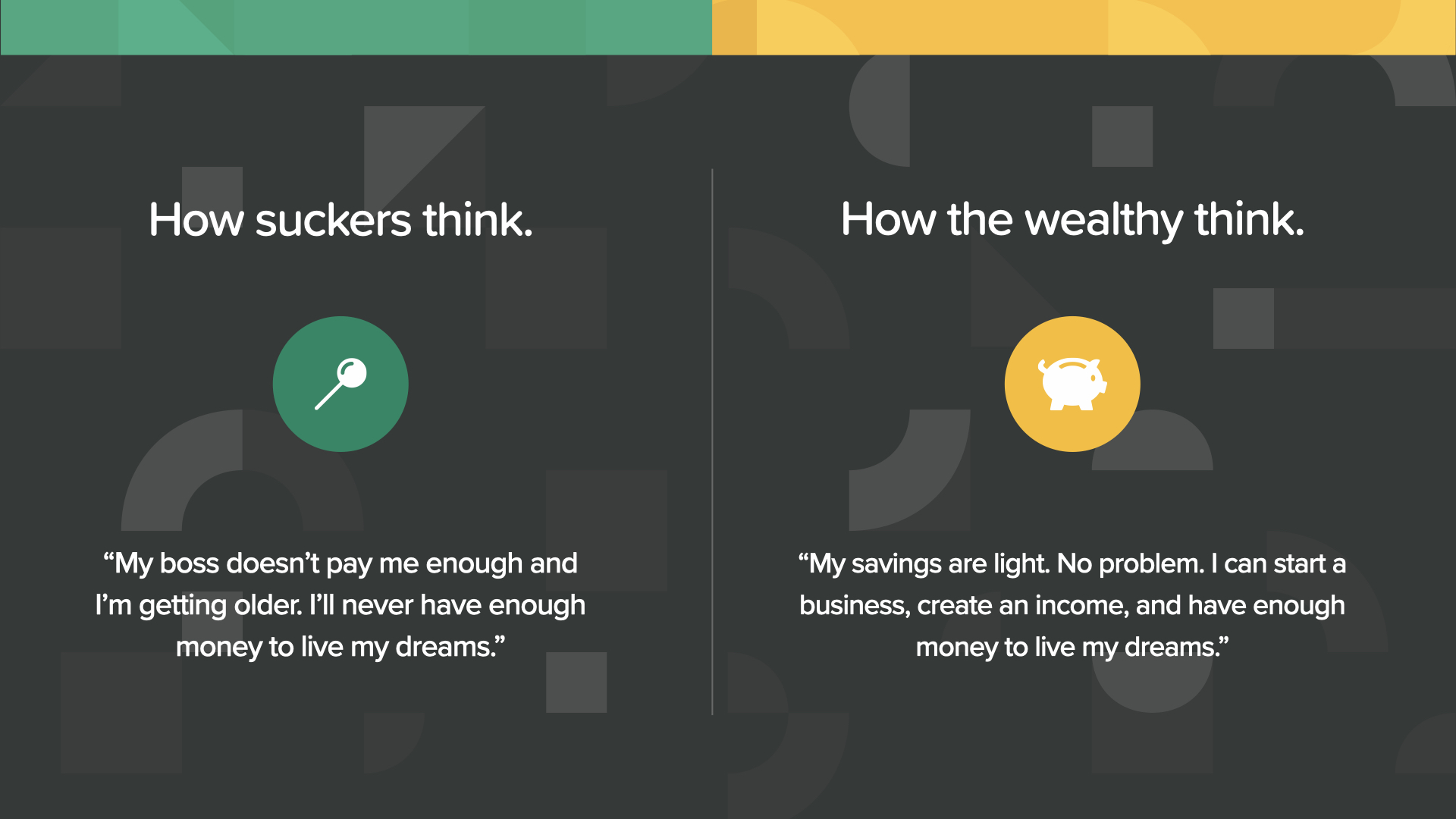

Les nuls acceptent leur situation - leurs pensées sur l'argent sont centrées sur la peur - leur comportement par rapport à l'argent est centré sur la bêtise. Les riches, confrontés à la même réalité, choisissent un autre état d'esprit. Ils voient l'argent et leur avenir différemment. En rassemblant autant de connaissances que possible, ils pensent à l'argent avec enthousiasme - ils entrevoient un avenir radieux, rempli de richesses potentielles et d'opportunités.

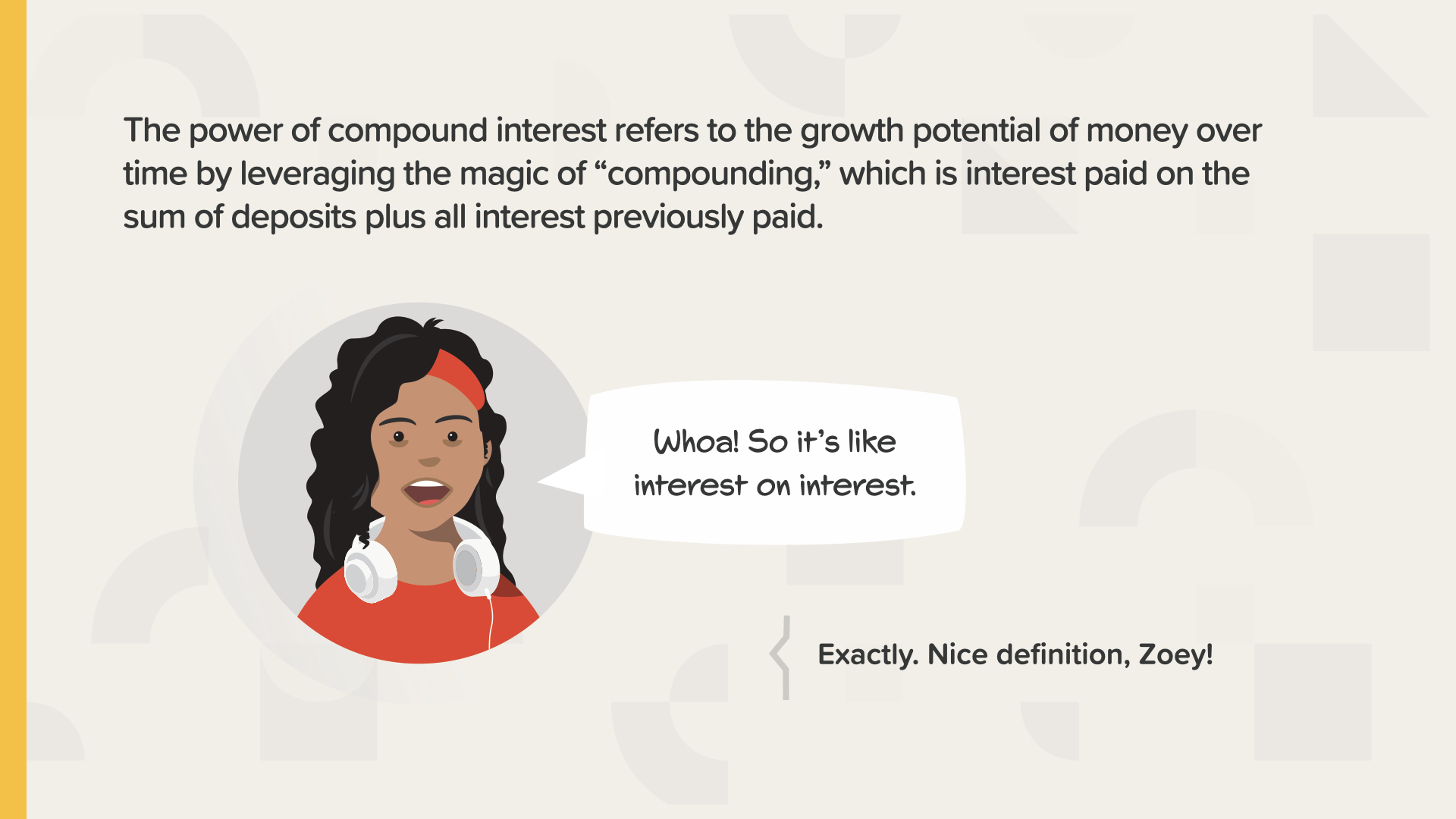

Prenons quelques minutes pour découvrir le pouvoir des intérêts composés. Albert Einstein a déclaré qu'il s'agissait de la plus grande découverte mathématique de tous les temps.

L'intérêt composé est l'intérêt que l'intérêt peut produire en plus de l'intérêt que votre épargne peut produire. Ou intérêt sur l'intérêt, comme le dit Zoey. L'intérêt composé tire parti de la puissance de la croissance exponentielle.

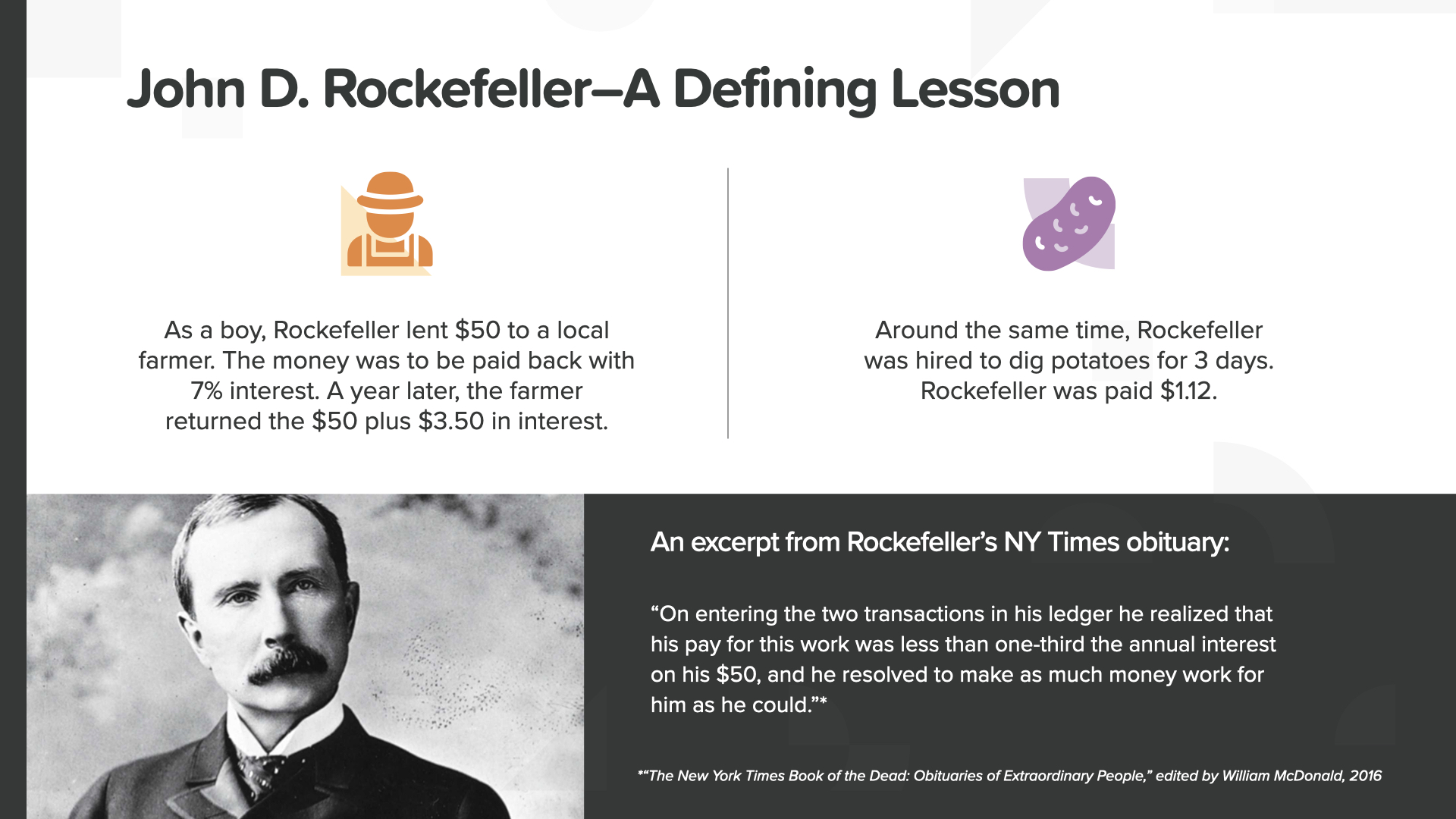

Cette histoire étonnante tirée du livre concerne John D. Rockefeller, l'un des milliardaires américains ayant réussi à s'enrichir par leurs propres moyens. Je vais vous la résumer. Lorsqu'il était enfant, Rockefeller a prêté 50 dollars à un fermier à un taux d'intérêt de 7 %. Il a gagné 3,50 dollars d'intérêts en plus de la somme qu'il a prêtée. Pendant la même période, il a gagné 1,12 $ en creusant des pommes de terre pendant trois jours. Il a comparé les 1,12 $ qu'il avait gagnés en effectuant un travail éreintant aux 3,50 $ que son argent lui avait rapportés. C'est alors qu'il s'est rendu compte que son argent pouvait travailler plus dur que lui.

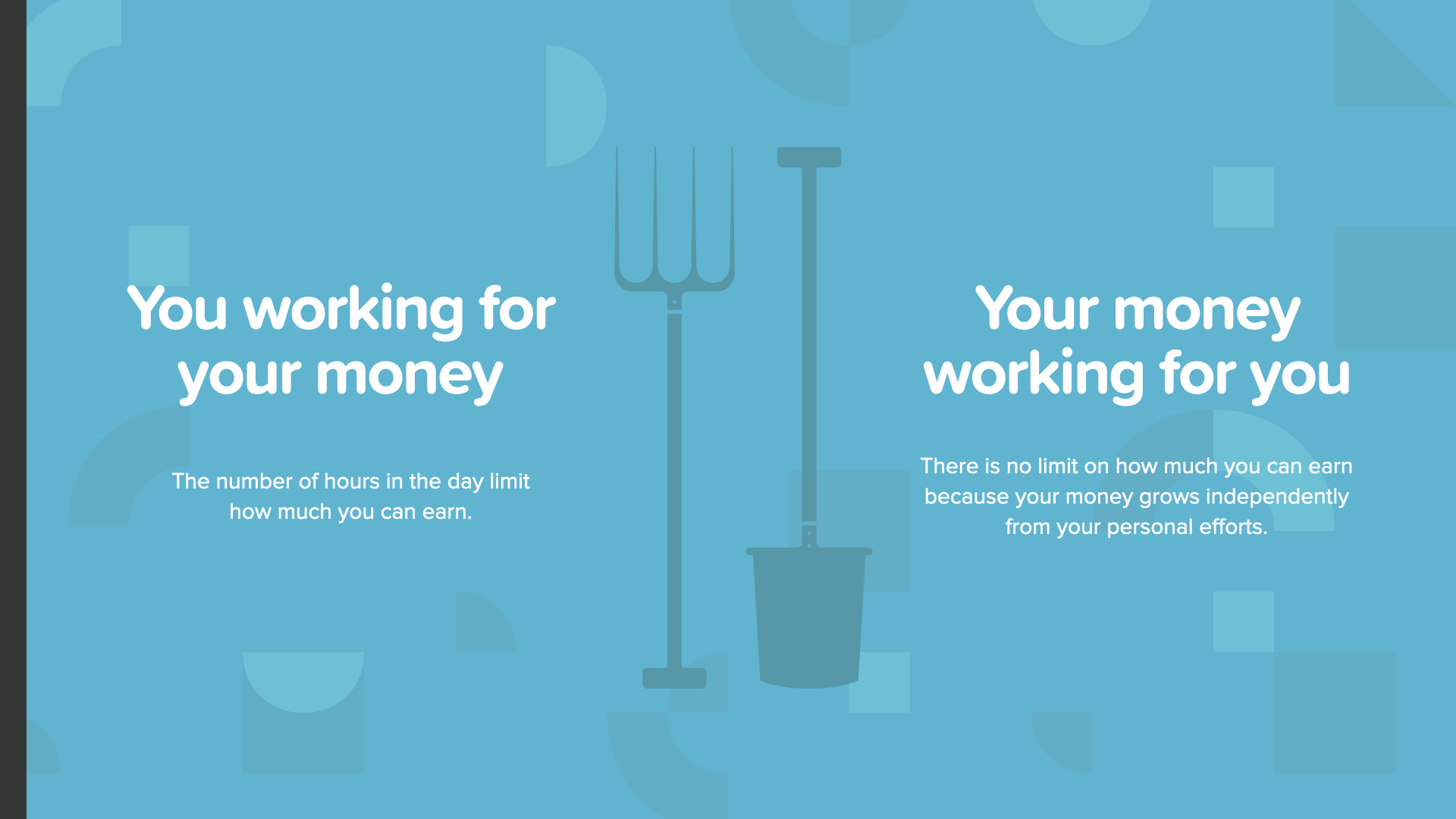

C'est une leçon à ne jamais oublier. C'est vous qui décidez... vous travaillez pour votre argent en étant limité dans le temps OU votre argent travaille pour vous 24 heures sur 24, sans limite et sans vous.

Rockefeller a ajouté qu'il avait des moyens de gagner de l'argent dont la plupart des gens n'avaient aucune idée. Nous sommes sur le point de vous révéler ses secrets...

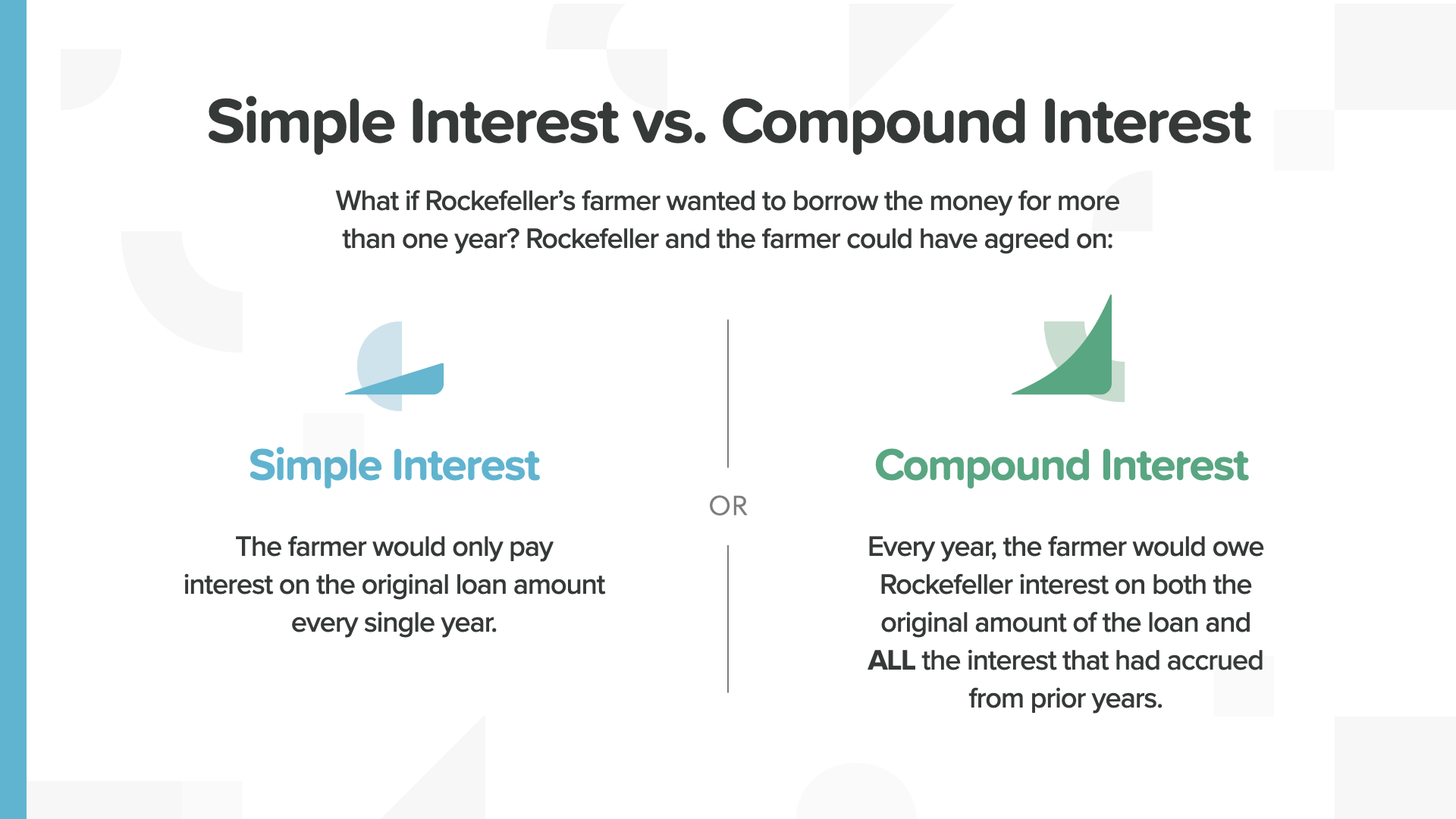

La différence entre l'intérêt simple et l'intérêt composé est considérable. L'un reste inchangé et l'autre ne cesse de croître.

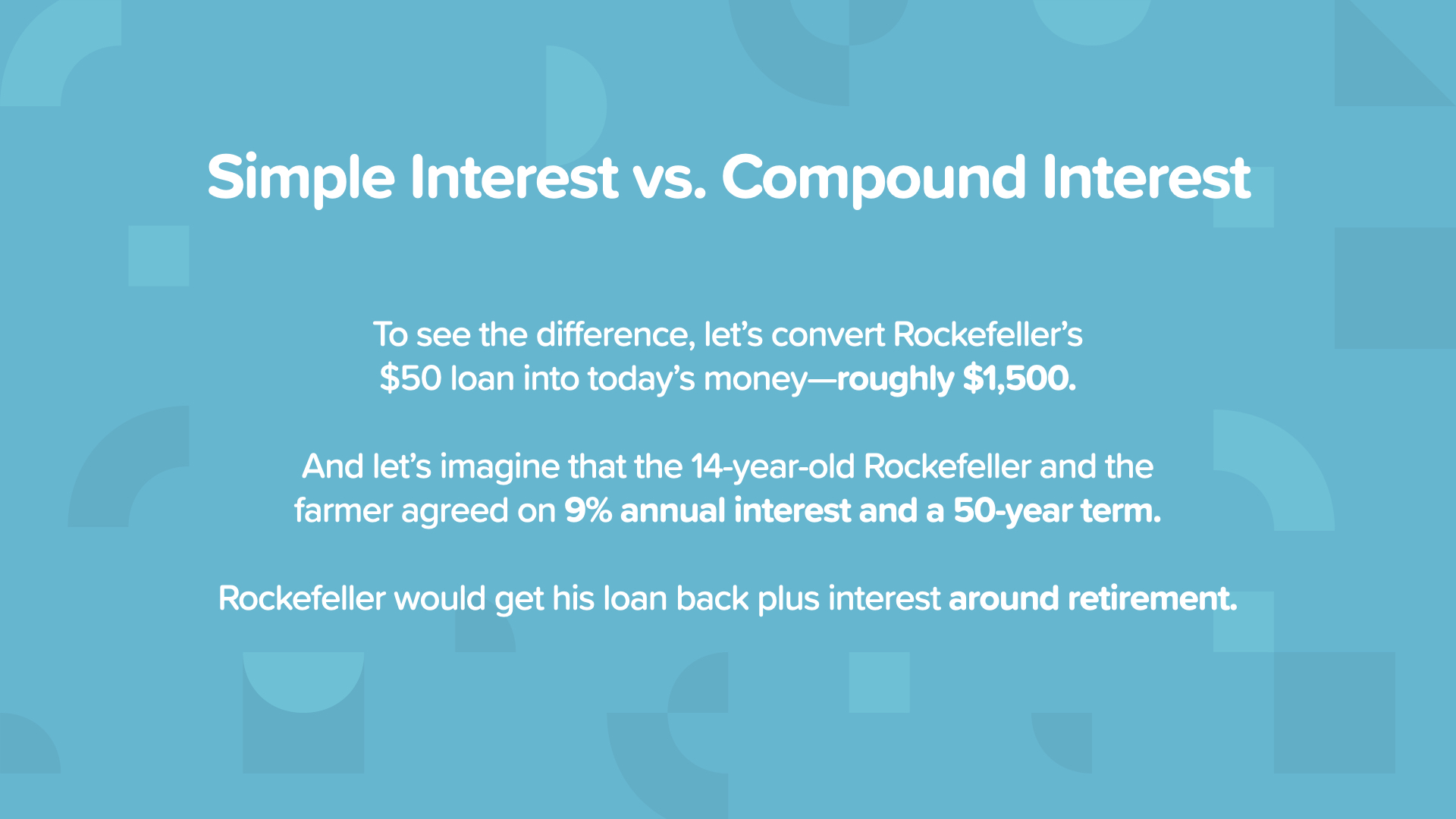

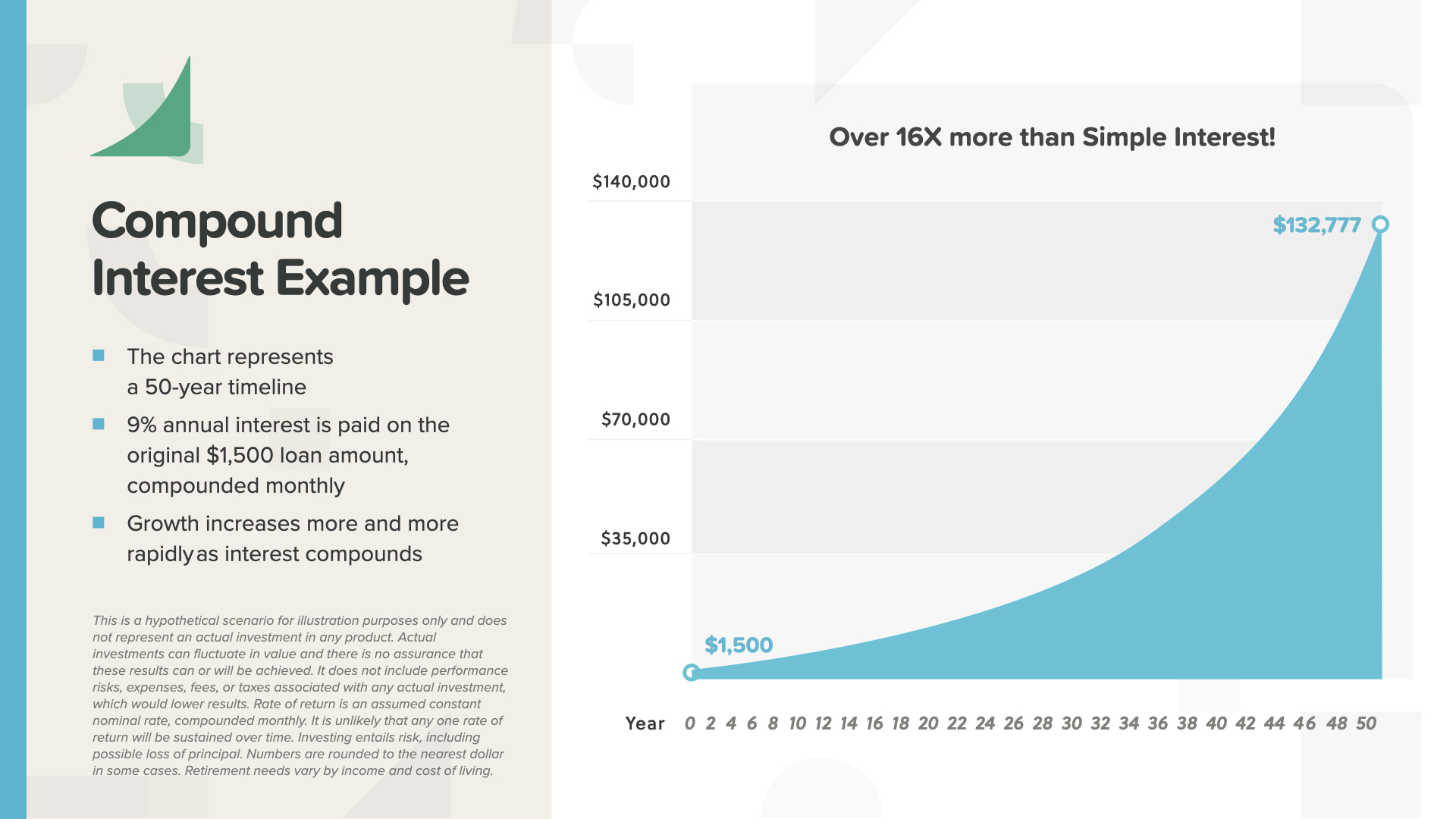

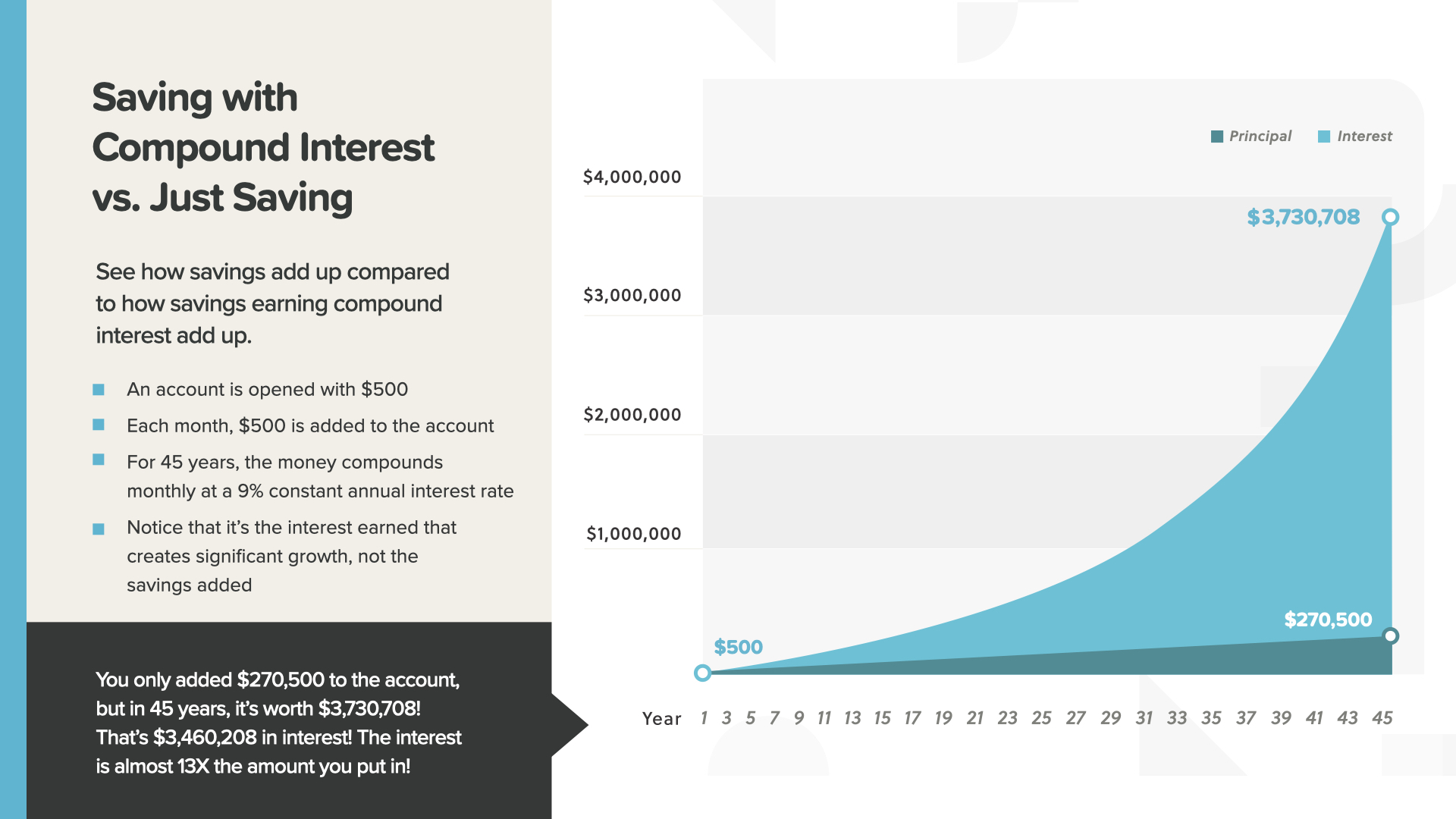

Pour voir la différence, nous allons examiner deux exemples différents de 1 500 $ qui croissent à 9 % sur 50 ans.

Avec des intérêts simples, les 1 500 dollars s'élèvent à 8 250 dollars. Ce n'est pas vraiment beaucoup sur une si longue période.

Avec les intérêts composés, les 1 500 $ passent à 132 777 $ dans le même nombre d'années, soit 16 fois plus d'argent ! Remarquez que la courbe du graphique s'accentue au cours des dernières années, à mesure que la puissance des intérêts composés s'accroît.

Albert Einstein a dit : "Les intérêts composés sont la plus grande découverte mathématique de tous les temps". Il a manifestement beaucoup réfléchi à de nombreux sujets au cours de sa vie, et il a placé la puissance des intérêts composés au même niveau que E=MC au carré !

Voici un exemple qui montre que l'épargne mensuelle à intérêts composés peut changer la donne. Les intérêts représentent bien plus que le montant que vous avez épargné. Dans cet exemple, les intérêts représentent 13 fois le montant que vous avez épargné seul. Le secret de Rockefeller est ici révélé : les intérêts gagnés par les intérêts créent une richesse que votre épargne seule ne peut pas produire.

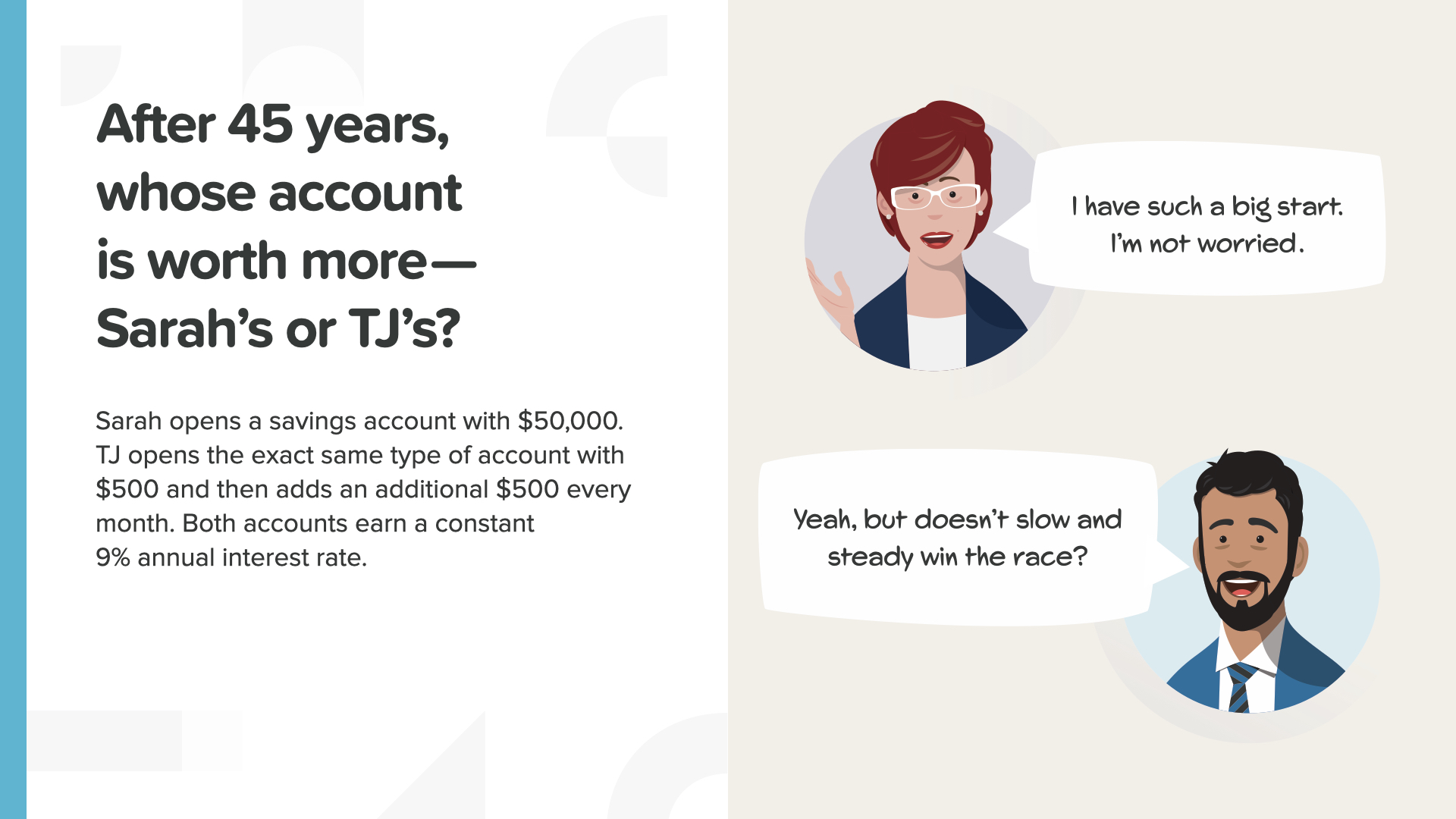

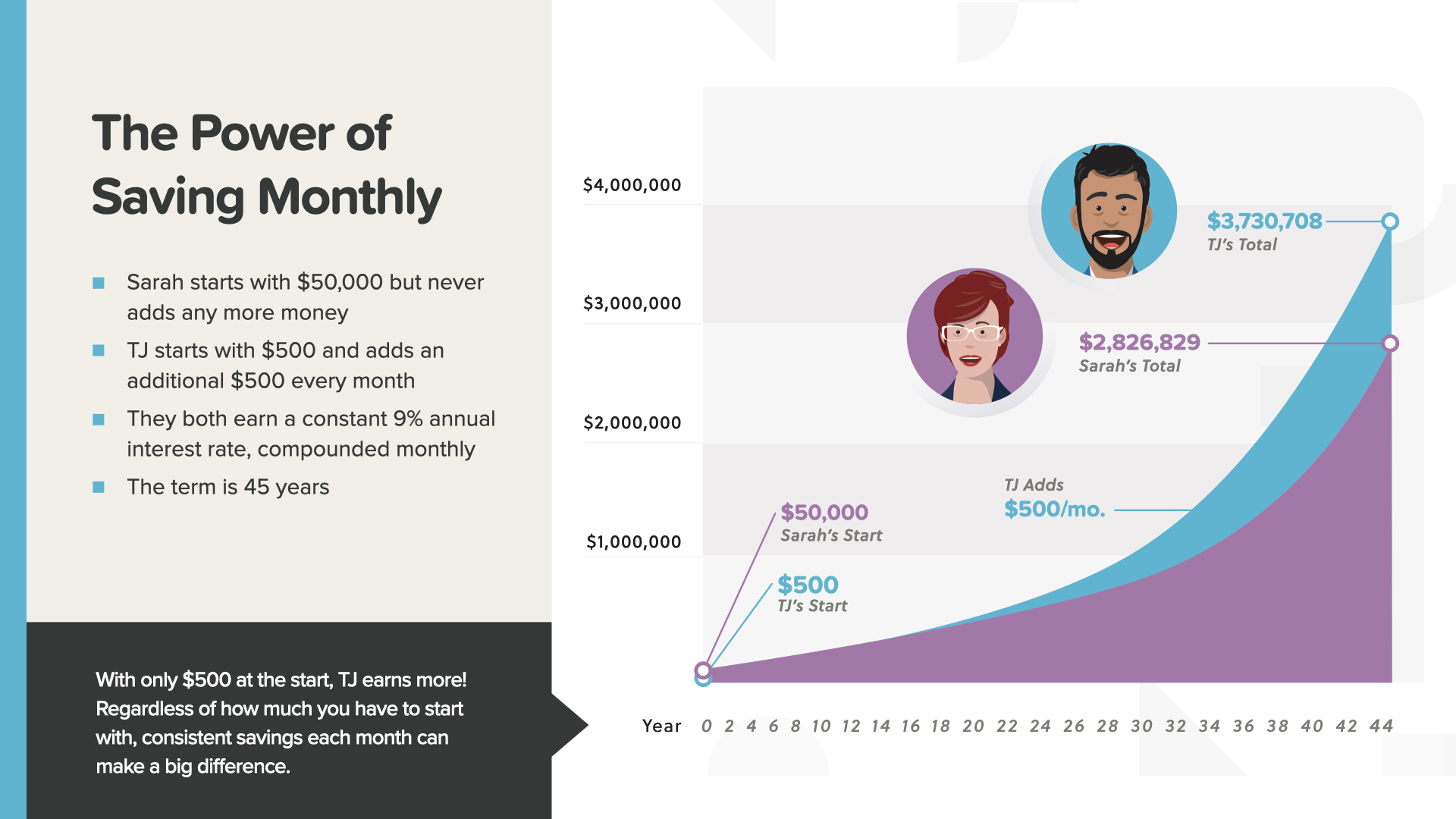

Maintenant que vous commencez à vous familiariser avec le sujet, vous pouvez deviner assez facilement si 50 000 dollars en une seule fois ou 500 dollars par mois deviennent plus importants sur 45 ans. Les deux comptes rapportent 9 %. À votre avis, lequel rapportera le plus ?

Les 500 $ par mois finissent par dépasser la somme unique de 50 000 $. Même si TJ a commencé avec beaucoup moins, son compte a dépassé celui de Sarah dans cet exemple après seulement 17 ans. La tortue a battu le lièvre - la lenteur et la régularité peuvent gagner la course.

Le retour que vous obtenez peut faire une GRANDE différence sur la façon dont l'histoire se déroule. Regardez ce que je veux dire...

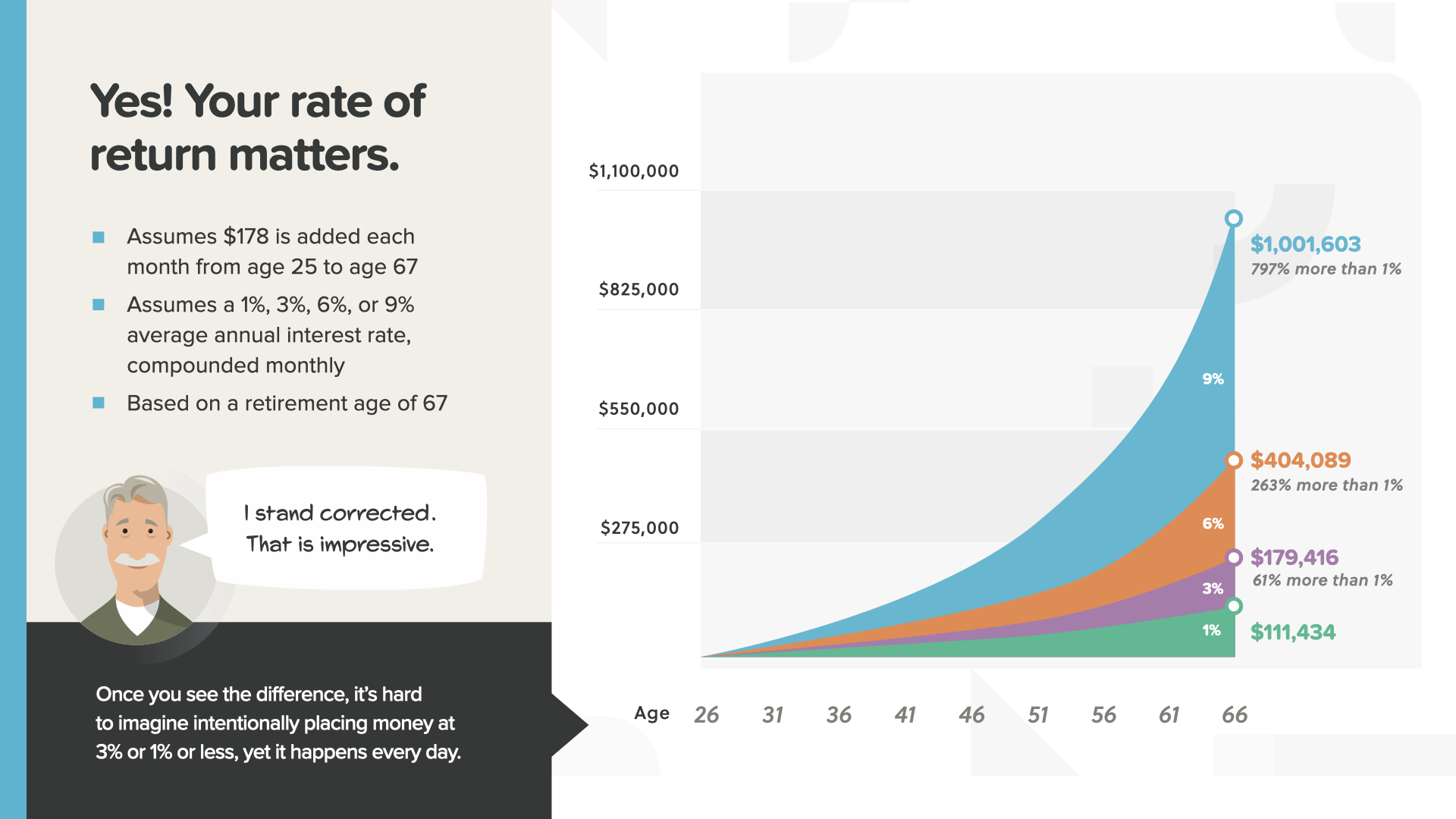

178 dollars épargnés chaque mois de 25 à 67 ans avec des rendements différents donnent des résultats très différents. La plupart des gens ne comprennent pas cela, ce qui explique pourquoi ils choisissent des endroits malheureux pour épargner leur argent.

Le montant mensuel et la durée sont les mêmes. Le seul changement est le taux de rendement. Cela pourrait signifier jusqu'à 797 % d'argent en plus à 9 % contre 1 %, soit une différence de près de 900 000 $. Comme vous pouvez le constater, votre taux de rendement peut être le facteur déterminant qui comblera votre déficit d'épargne-retraite ou vous laissera avec un manque à gagner important.

Se concentrer uniquement sur la sécurité et ignorer le taux de rendement peut être une erreur coûteuse. Les personnes fortunées veulent que leur argent travaille pour elles aussi dur qu'elles l'ont fait pour lui.

Avant de conclure, je voudrais vous donner un dernier élément de base. En réalité, pour les salariés qui gagnent un salaire modeste ou pour ceux qui sont proches de la retraite, le montant de votre épargne peut ne pas correspondre aux rêves que vous avez pour l'avenir. Si votre salaire n'est pas assez élevé ou si vous ne disposez pas d'assez de temps pour que la puissance des intérêts composés vous permette d'atteindre le niveau d'épargne dont vous avez besoin, n'avez-vous pas de chance ? OU existe-t-il un autre moyen de créer la richesse dont vous avez besoin pour mener le style de vie que vous souhaitez ? La réponse est : IL Y A UN MOYEN ! C'est le pouvoir de la propriété d'une entreprise, également connu sous le nom d'entrepreneuriat. Si votre objectif de retraite est de jouir d'un mode de vie indépendant, qu'est-ce qui est le plus réaliste ? Épargner des millions et vivre des intérêts, ou créer une entreprise et vivre de ses revenus ? Ce concept est appelé "équivalence de richesse". Nous allons comparer ces deux stratégies, puis vous déciderez laquelle est la plus réaliste pour VOUS...

Voici comment fonctionne l'équivalence de richesse... Combien devriez-vous placer sur un compte dont le rendement annuel est de 5 % pour égaler la capacité de gain d'une entreprise ?

Si vous gagnez seulement 1 000 dollars par mois dans votre propre entreprise, cela équivaut à 240 000 dollars sur un compte à 5 %. Qu'est-ce qui a le plus de chances de se produire en premier ? Vous continuez à faire ce que vous faites aujourd'hui et vous gagnez suffisamment longtemps pour épargner 240 000 $. Ou bien vous apprenez une nouvelle activité qui vous permet de créer un revenu mensuel de 1 000 dollars. C'est l'un des meilleurs exemples que j'ai vus de la façon dont l'argent fonctionne réellement.

Que se passe-t-il si vous augmentez le revenu de votre entreprise jusqu'à 5 000 dollars par mois ? Il vous faudrait 1,2 million de dollars sur un compte rémunéré à 5 % pour égaler le revenu mensuel de votre entreprise. Vous voyez à quel point cela change les calculs ? C'est pourquoi vous ne pouvez pas devenir un chef d'entreprise prospère à long terme sans avoir des connaissances de base en matière d'argent, comme nous vous le montrons maintenant.

Au fur et à mesure que votre entreprise se développe, il devient de plus en plus évident que la plupart des gens ne pourront jamais épargner suffisamment pour s'approcher de la capacité de gain qu'offre la création d'une entreprise. C'est sur ce principe que je souhaite que vous vous concentriez lorsque vous envisagerez d'explorer l'avenir avec moi en tant qu'éducateur financier. En plus d'apprendre aux gens comment fonctionne l'argent, nous leur apprenons comment fonctionne l'esprit d'entreprise, afin qu'ils puissent réellement appliquer ces connaissances à la création d'une entreprise qui peut rapporter bien plus que ce que leurs économies pourraient rapporter. La connaissance, c'est le pouvoir, surtout lorsqu'il s'agit de votre argent et de vos revenus.

Voici le résultat de notre exercice sur l'équivalence des richesses : Les nuls pensent que l'épargne est le seul moyen de créer le revenu de retraite qu'ils souhaitent. Les riches, en revanche, savent qu'en possédant une entreprise, presque tout le monde a la possibilité de créer un revenu équivalent à des millions épargnés pour la retraite. Trop peu de gens pensent comme les riches, ce qui nous amène à notre mission...

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous allons éradiquer l'analphabétisme financier dans chaque communauté. C'est une entreprise gigantesque qui nécessitera une armée de milliers d'éducateurs financiers. Nous recherchons des personnes pour nous aider à donner ces cours. C'est là que vous ou quelqu'un que vous connaissez pouvez intervenir.

Nous sommes à la fin de l'ÉLÉMENT d'aujourd'hui. Réfléchissez au concept qui vous a le plus marqué. C'est pourquoi nous nous sommes donné pour mission d'éradiquer l'analphabétisme financier. C'est ainsi que vous commencez à prendre le contrôle de vos finances... c'est ce que nous appelons la découverte de l'argent. Si vous suivez ce cours, c'est parce que nous pouvons vous aider si vous n'avez pas encore de professionnel de la finance. Cela fonctionne comme les indications routières sur votre téléphone - deux points de référence suffisent : où vous êtes et où vous voulez aller. Il en va de même pour tracer le parcours de votre feuille de route financière. La découverte de l'argent contenue dans le livre peut vous aider à le faire.

Nos éducateurs financiers sont à votre disposition pour vous rencontrer après avoir assisté à l'un de nos cours ELEMENTS. La question est de savoir comment ces concepts s'appliquent à VOTRE situation financière et à VOS chiffres personnels. Et à quel point pourrez-vous franchir plus RAPIDEMENT les 7 étapes financières lorsque vous serez guidé par quelqu'un ? Votre discussion sera privée, brève et axée EXCLUSIVEMENT sur VOS objectifs financiers. Si vous êtes intéressé, nos éducateurs peuvent analyser vos chiffres, vous faire des recommandations et vous donner accès aux meilleurs produits et services disponibles. Envoyez-moi un message après ce cours et commençons à faire travailler VOTRE argent AUJOURD'HUI.

Si vous avez aimé ce que vous avez appris aujourd'hui et que vous souhaitez en savoir plus, vous pouvez nous suivre sur Instagram à HowMoneyWorks Official pour obtenir d'autres conseils pratiques et des ressources utiles. À la prochaine fois !