Éléments de TheMoneyBooks - Court terme

© 2026 WealthWave. Tous droits réservés.

**** Intro ****

**** Lire la vidéo ****

Nous sommes ravis de vous accueillir parmi nous aujourd’hui. Je m’appelle _______________. Je serai votre formateur en matière de finances pendant la demi-heure qui va suivre. Je tiens à vous souhaiter la bienvenue à la série de formations « ELEMENTS » de TheMoneyBooks. Ce cours s’inspire de l’ouvrage révolutionnaire intitulé *HowMoneyWorks : Stop Being a Sucker*, dont des centaines de milliers d’exemplaires ont déjà été imprimés.

HowMoneyWorks : Stop Being a Sucker est le premier livre d'éducation financière que n'importe qui, à N'IMPORTE QUEL âge, peut apprécier et dont il peut bénéficier - de 10 ans à 100 ans. Et en parlant du chiffre 100, le livre a été présenté dans des centaines d'émissions télévisées de premier plan, notamment sur CNBC, CBS, ABC et FOX ! HowMoneyWorks : Stop Being a Sucker a reçu un rare soutien de la part du Heartland Institute of Financial Education - ET il a été commenté et référencé partout sur le web, y compris dans la populaire publication financière en ligne "Make It" de CNBC. Vous pouvez également nous suivre sur Instagram pour obtenir des conseils pratiques et des ressources utiles. Si vous n'avez pas encore reçu un exemplaire de notre livre, faites-nous savoir quand nous aurons terminé et nous ferons en sorte que vous en receviez un.

Notre cours d'aujourd'hui s'intitule "COURT TERME" et constitue le QUATRIÈME des 5 ÉLÉMENTS. Une fois que vous aurez suivi les 5 ELEMENTS, vous obtiendrez un certificat d'achèvement, signé par les auteurs du livre et moi-même. De plus, les étudiants qui assistent à au moins un cours sur les Éléments peuvent bénéficier d'une consultation GRATUITE de 30 minutes avec l'un de nos éducateurs financiers. Ils sont formés pour vous aider à tracer votre chemin vers l'indépendance financière en utilisant notre méthodologie des 7 étapes de l'argent.

Cet ÉLÉMENT traite de ce qu'il faut faire MAINTENANT pour mettre de l'ordre dans vos finances afin de jouir d'une plus grande tranquillité et d'une plus grande confiance dans le présent et de commencer à vous positionner pour construire votre richesse pour l'avenir. Entrons dans le vif du sujet...

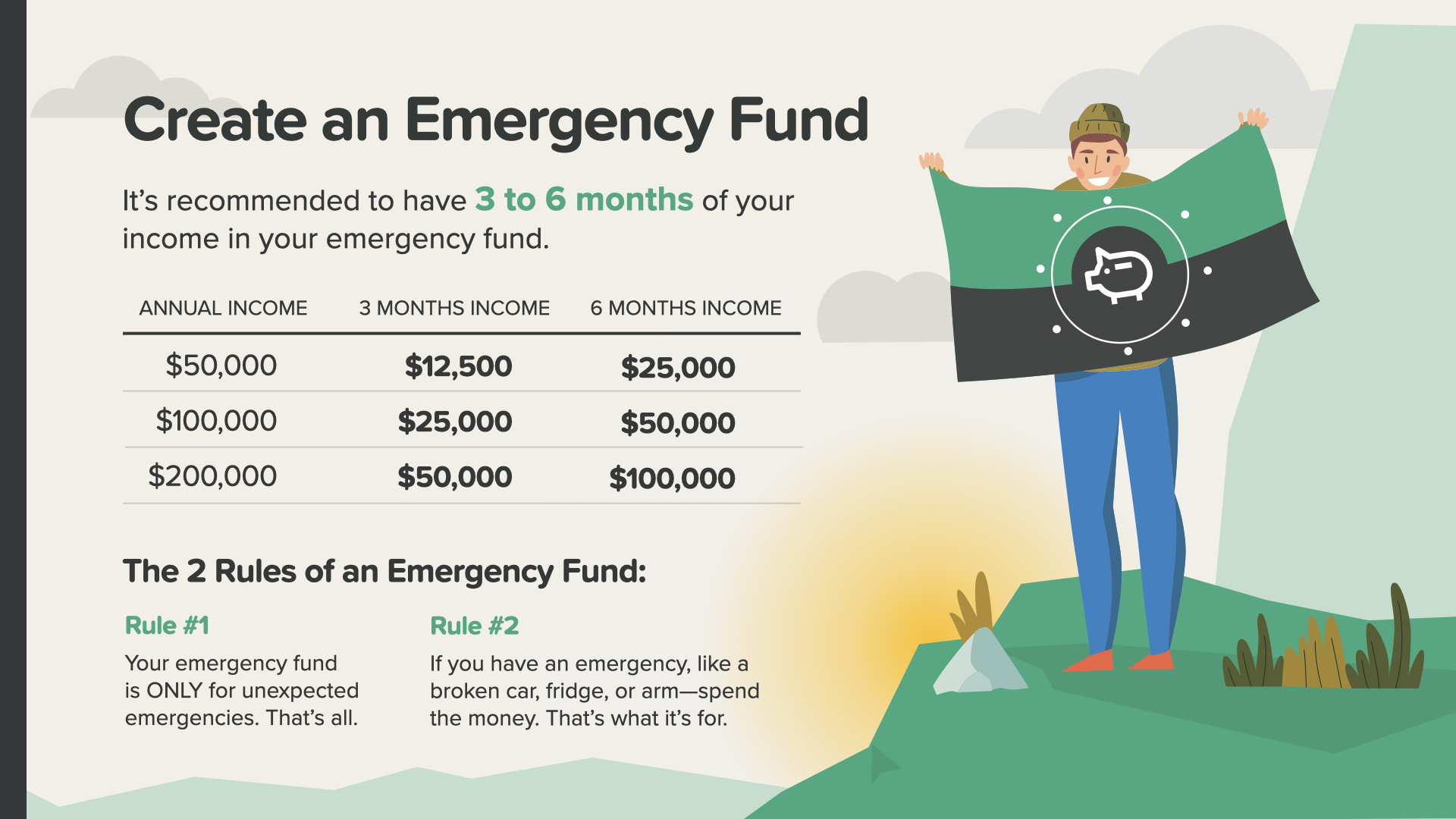

Nous reprenons les 7 étapes de l'argent, en commençant par l'étape 3, à savoir la création d'un fonds d'urgence. Nous vous recommandons d'épargner au moins 3 à 6 mois de votre revenu annuel pour faire face aux dépenses imprévues, comme les factures médicales, les réparations ou le remplacement d'appareils électroménagers, et les problèmes tels que les grosses réparations de voiture. Et n'oubliez pas le plus coûteux d'entre eux, le chômage éventuel.

Si vous vivez actuellement d'une paie à l'autre, comme c'est le cas pour de nombreuses personnes, votre fonds d'urgence pourrait être l'isolant qui vous permettra d'éviter un désastre financier en cas d'incident. Jetez un coup d'œil à ces exemples de revenus annuels et au montant dont vous aurez besoin pour respecter notre ligne directrice de 3 à 6 mois de revenus. Il y a deux règles pour un fonds d'urgence... Règle no 1 - Votre fonds d'urgence est destiné UNIQUEMENT aux urgences imprévues. C'est tout. Il n'est pas destiné aux cadeaux, aux escapades ou aux ventes BOGO. Peu importe qu'il se trouve sur votre compte courant, votre compte d'épargne ou un compte séparé, tant que vous n'êtes pas tenté de l'utiliser pour autre chose qu'une véritable urgence. Règle n° 2 - Si vous devez utiliser votre fonds d'urgence pour réparer une voiture, remplacer le réfrigérateur ou payer un appareil dentaire, n'hésitez pas à utiliser cet argent. C'est à cela qu'il sert. Veillez simplement à ajouter ensuite un peu d'argent chaque mois jusqu'à ce que votre fonds d'urgence soit à nouveau plein.

Une fois que vous avez travaillé avec votre professionnel des finances pour mettre en place une protection adéquate et un fonds d'urgence, il est temps de parler de la gestion de vos dettes - étape n° 4. Avant de pouvoir profiter pleinement de la sécurité et de l'indépendance financières, vous devrez examiner vos habitudes de consommation et vous efforcer de réduire, voire d'éliminer, vos dettes.

Nous n'aimons pas dire cela, mais dans notre culture, l'endettement est une crise généralisée perpétuée par une société de pigeons égarés par les désirs de gratification instantanée de leur génération. C'est un peu fort, mais c'est vrai. Il n'y a pas de honte à admettre que vous êtes aux prises avec des dettes, car c'est l'une des menaces les plus courantes qui pèsent sur la solidité de votre avenir financier. Mais c'est un problème auquel nous devons faire face, et il est préférable de l'affronter de front avec l'aide de votre professionnel des finances.

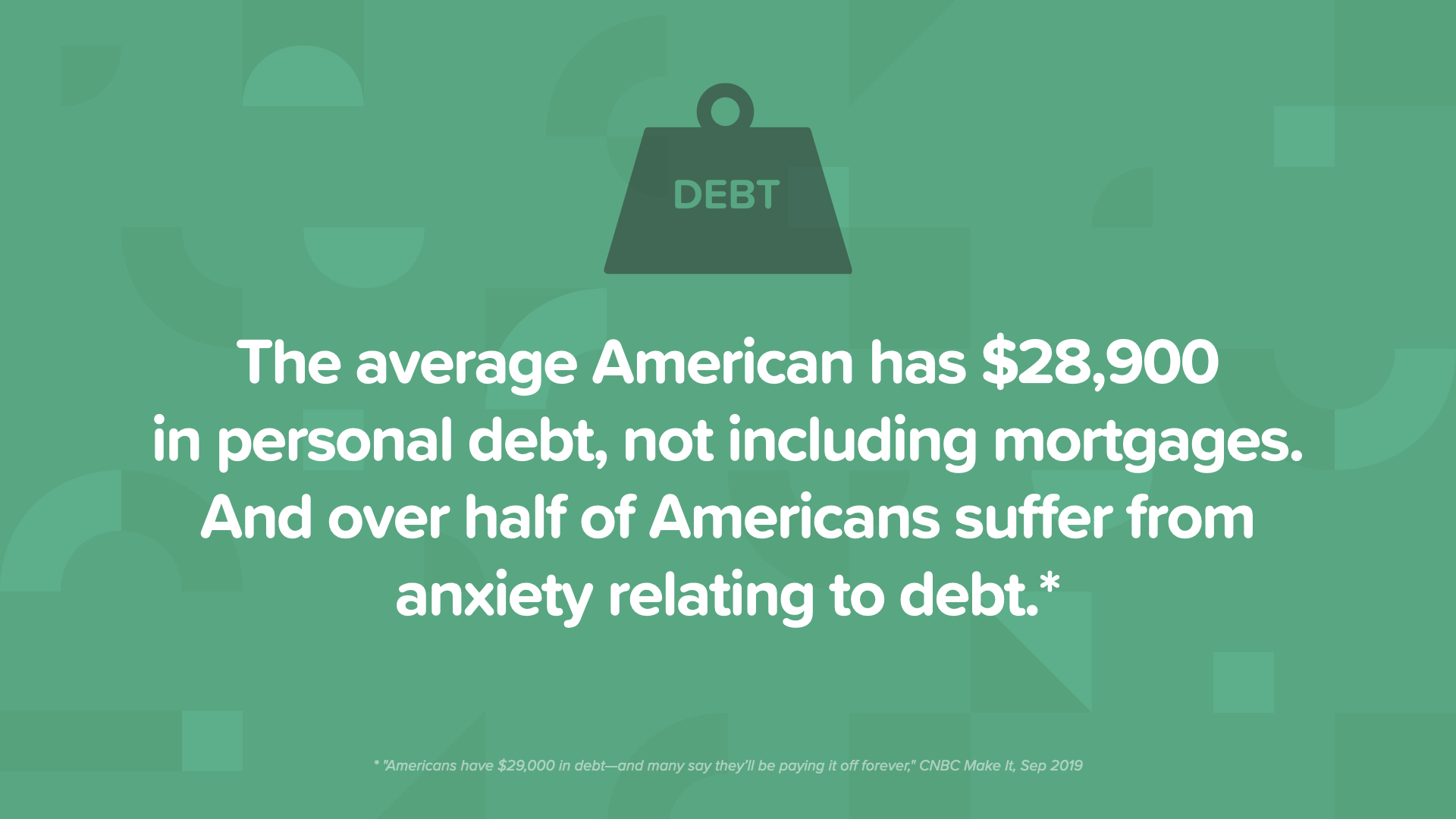

L'Américain moyen a aujourd'hui 28 900 dollars de dettes personnelles, sans compter les hypothèques, et beaucoup ont bien plus. Et n'oublions pas que plus de la moitié des Américains souffrent d'une forme d'anxiété liée à l'endettement. Lorsque les dettes sont éliminées, nous pouvons profiter de la vie plus pleinement et plus librement.

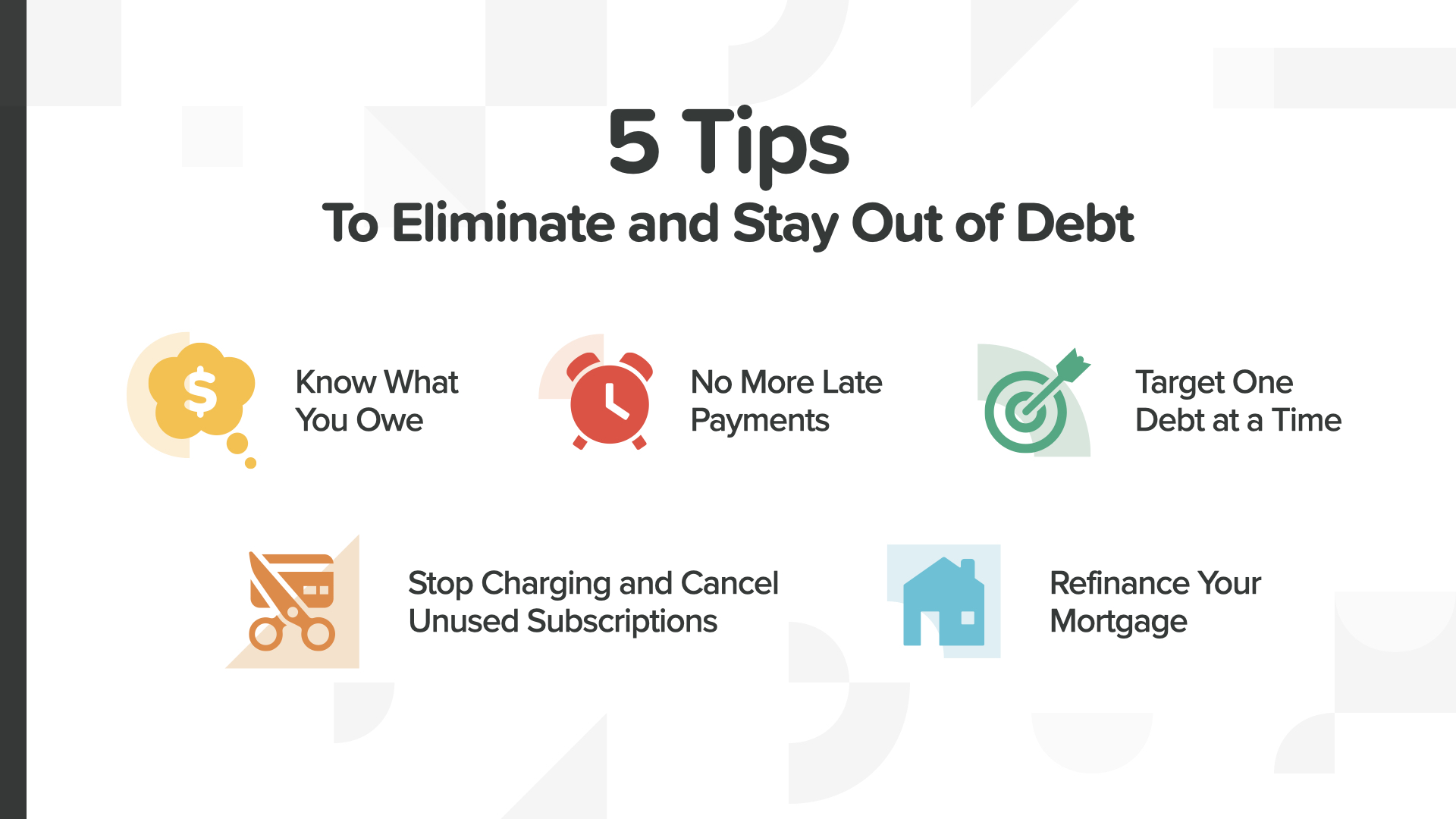

Les choses ont été difficiles avec tout ce qui s'est passé au cours des dernières années, alors voici les 5 conseils pour éliminer et rester hors de l'endettement... Sachez ce que vous devez, ne faites plus de paiements en retard, attaquez-vous à une dette à la fois, arrêtez de facturer et annulez les abonnements inutilisés, et envisagez de refinancer votre prêt hypothécaire. Examinons chaque conseil en commençant par Savoir ce que l'on doit...

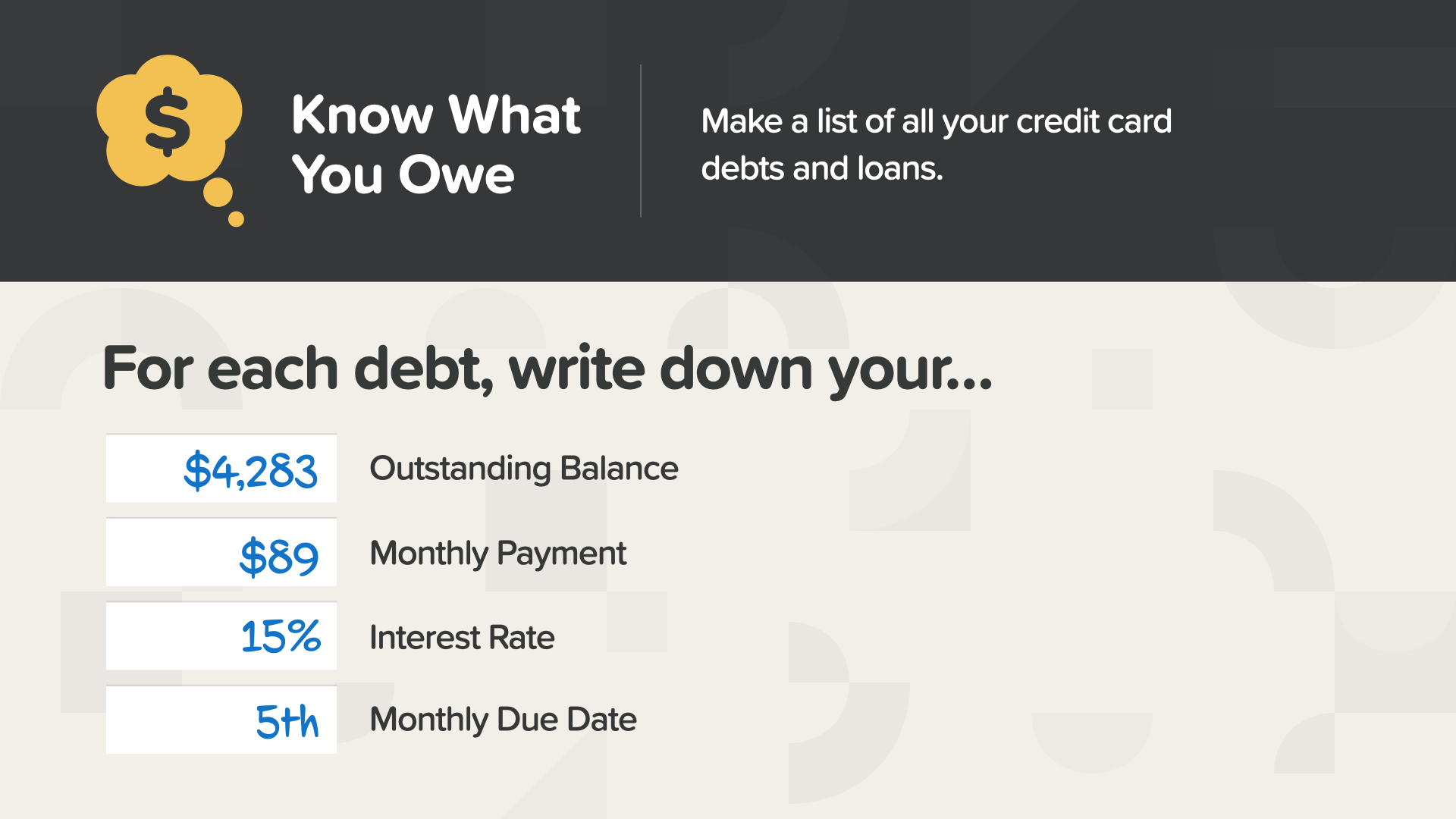

Nous vous suggérons de dresser une liste de toutes vos cartes de crédit, de toutes vos dettes et de tous vos emprunts. Cela peut sembler fastidieux, mais vous vous sentirez beaucoup mieux lorsque vous aurez pris connaissance de ces informations. Pour chaque dette, notez les numéros et les dates.

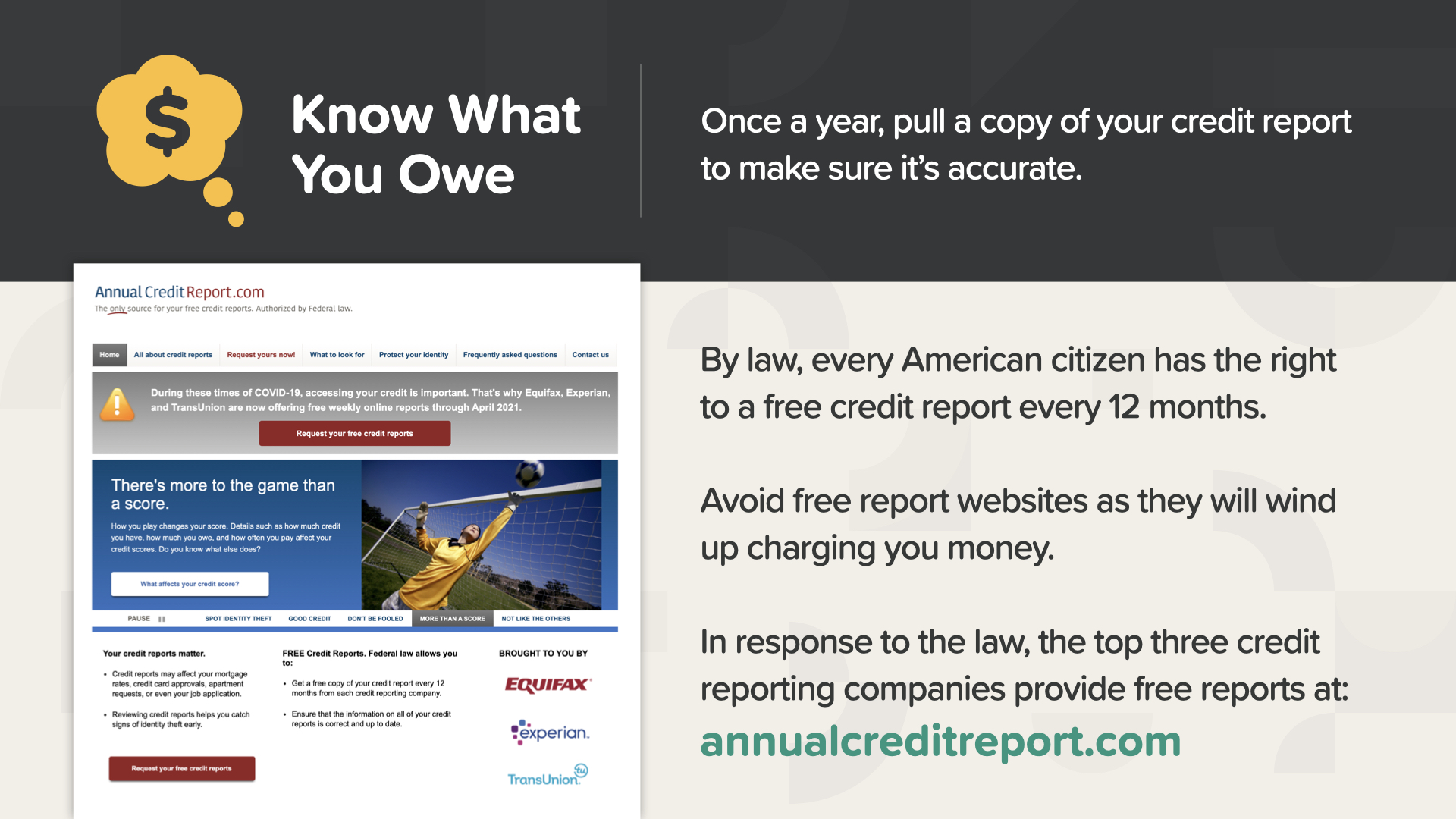

Ensuite, une fois par an, consultez votre dossier de crédit pour vous assurer qu'il est exact et à jour. Selon la loi, chaque Américain a droit à un rapport de solvabilité gratuit tous les 12 mois. Il vous suffit de vous rendre sur le site annualcreditreport.com pour obtenir le vôtre.

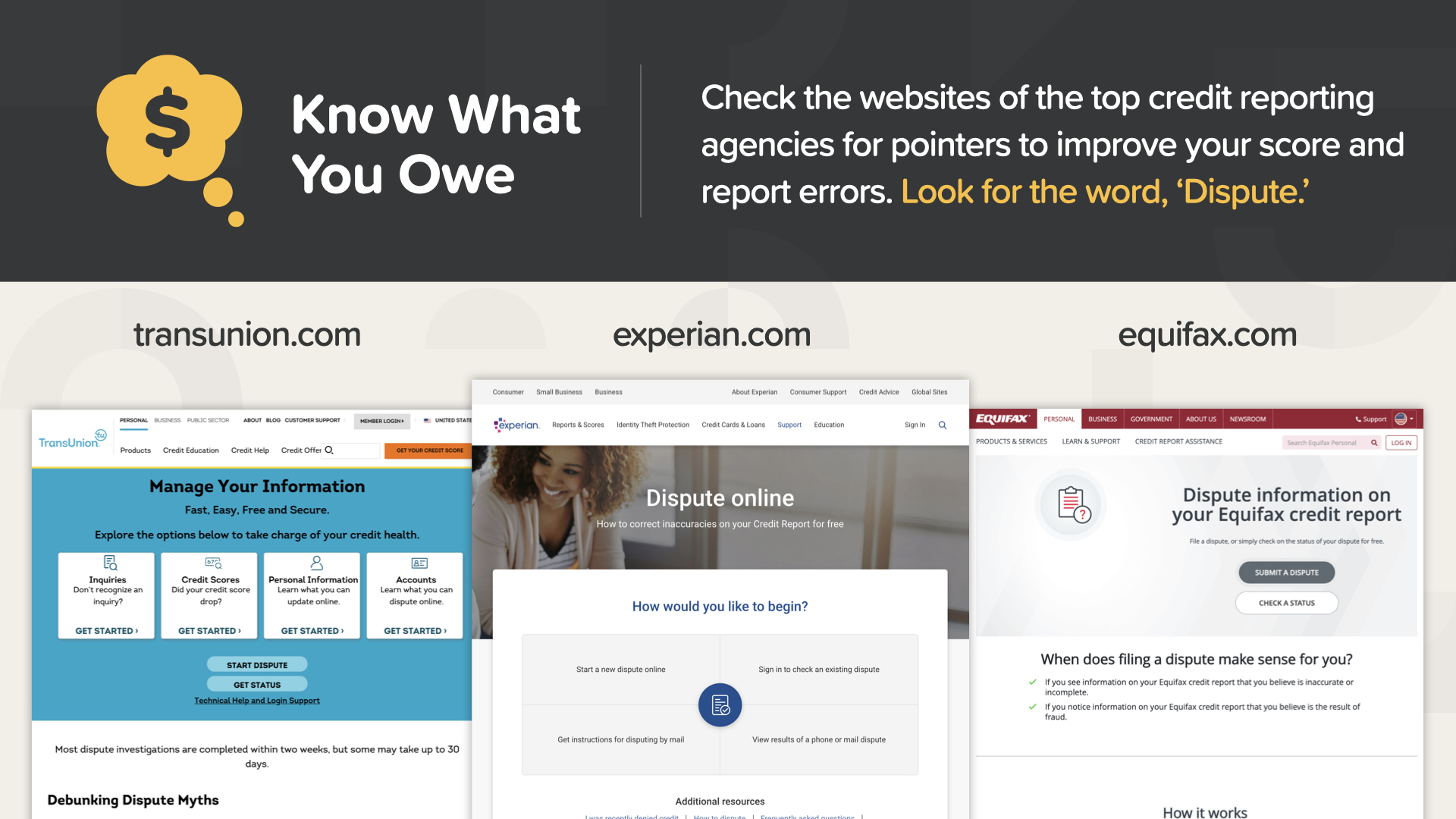

Consultez les sites web des principales agences d'évaluation du crédit pour obtenir des conseils sur la manière d'améliorer votre score et de signaler les erreurs. Recherchez le mot "Dispute".

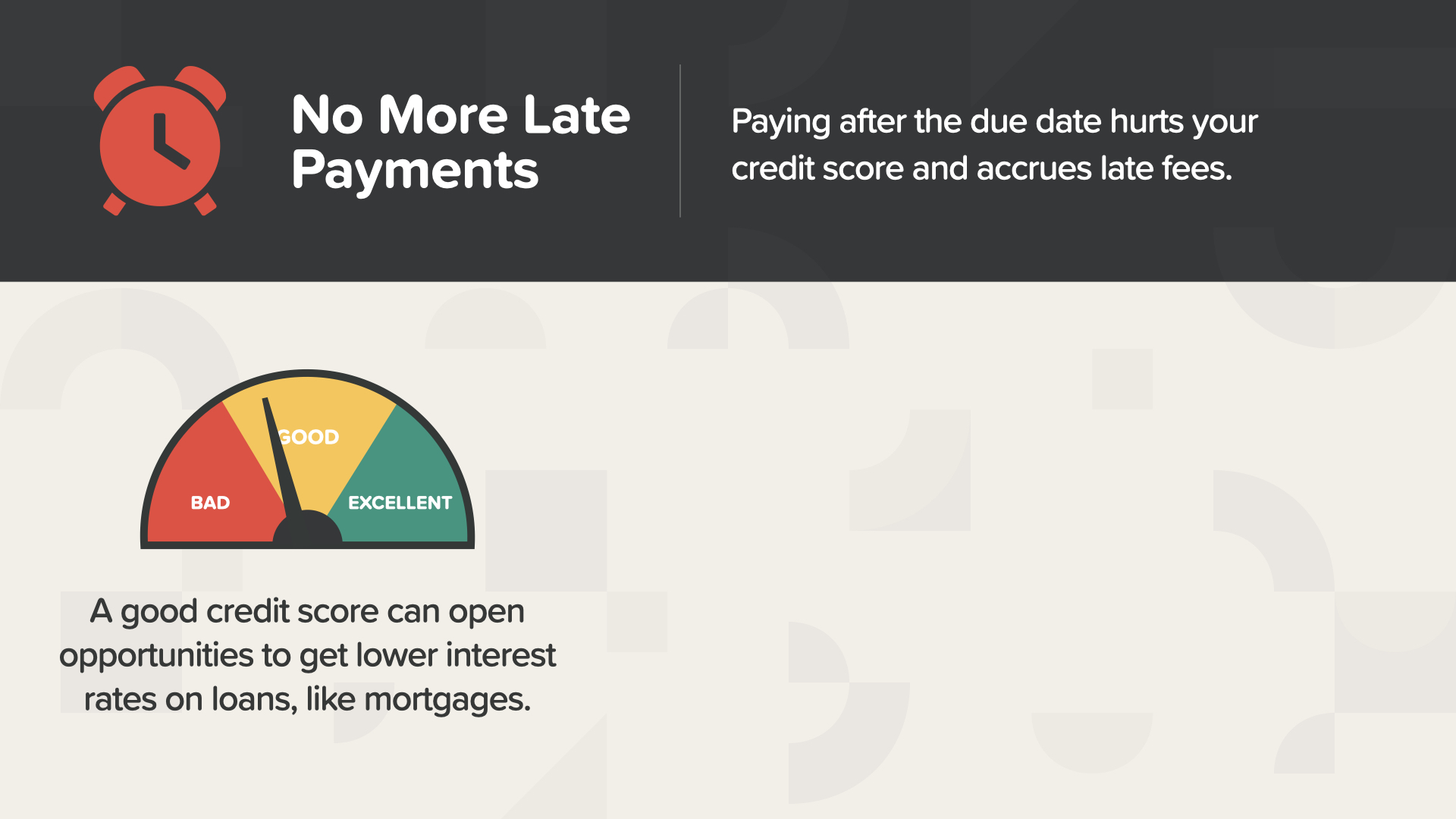

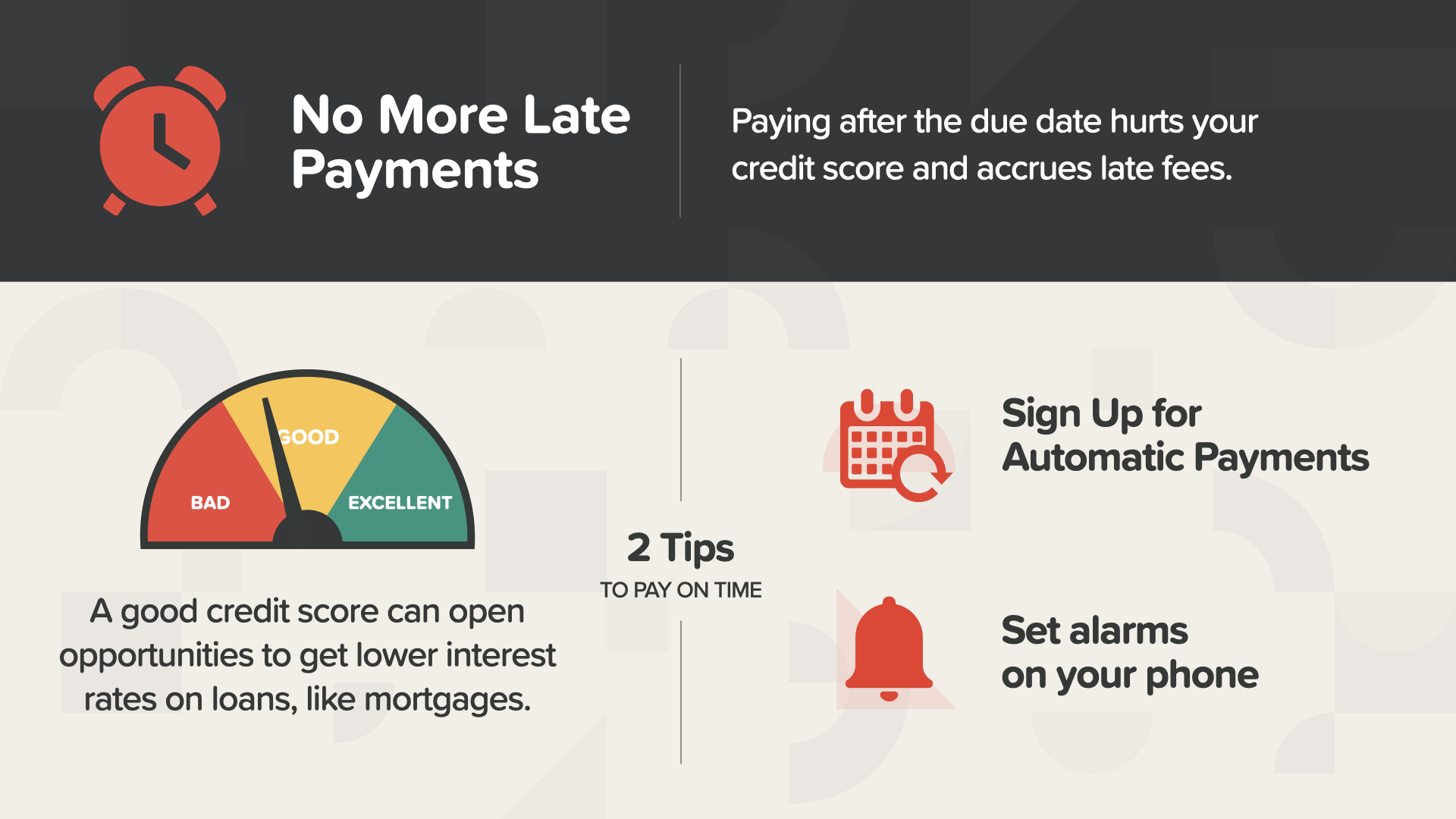

Payer après la date d'échéance nuit à votre cote de crédit et peut entraîner des frais de retard. Une bonne cote de crédit peut vous permettre d'obtenir des taux d'intérêt plus bas sur des prêts, tels que les prêts hypothécaires.

Voici deux conseils pour payer à temps. Vous devriez mettre en place des paiements automatiques et envisager de programmer des alarmes sur votre téléphone. Tout ce qu'il faut pour être sûr de ne jamais être en retard.

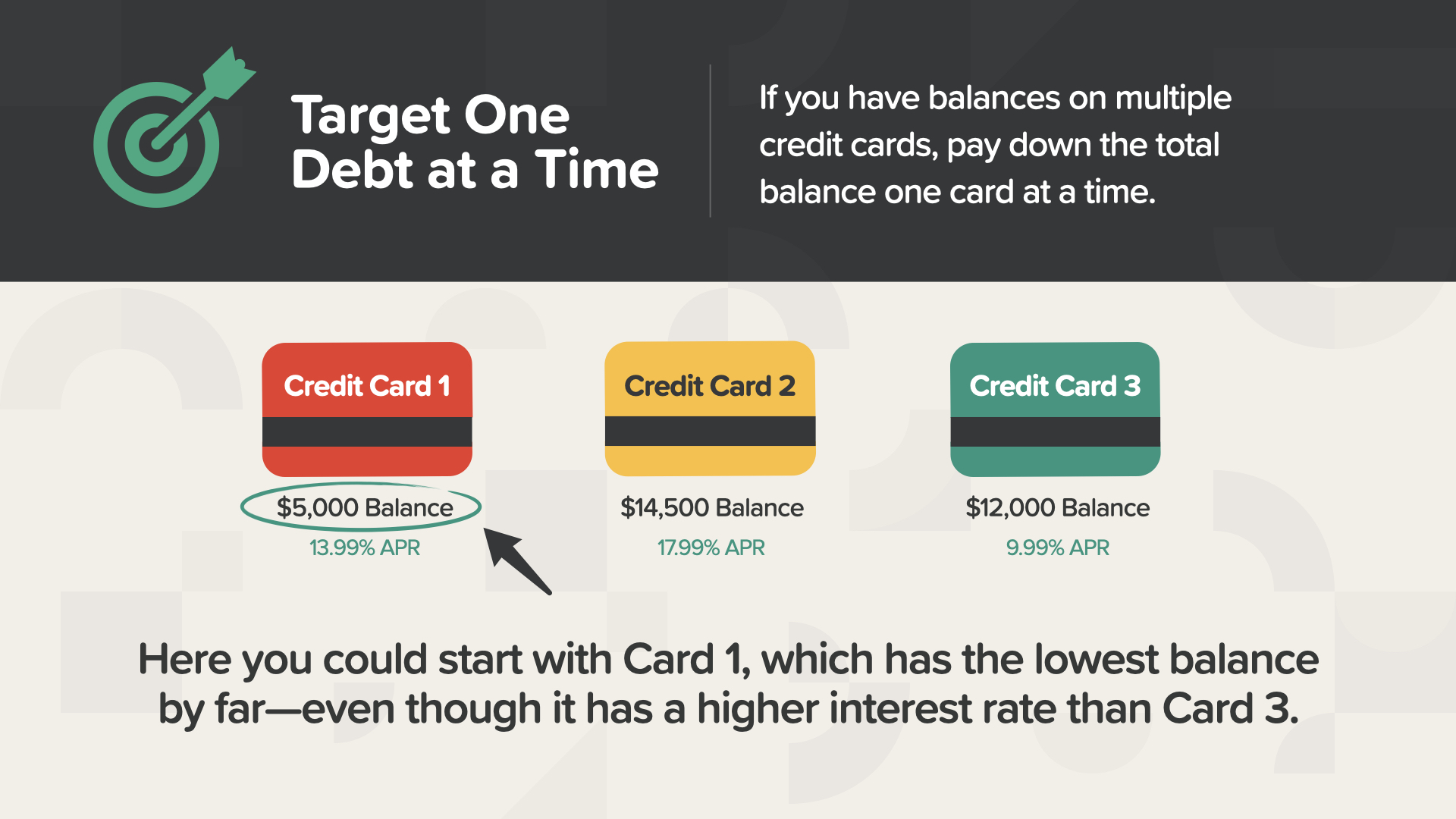

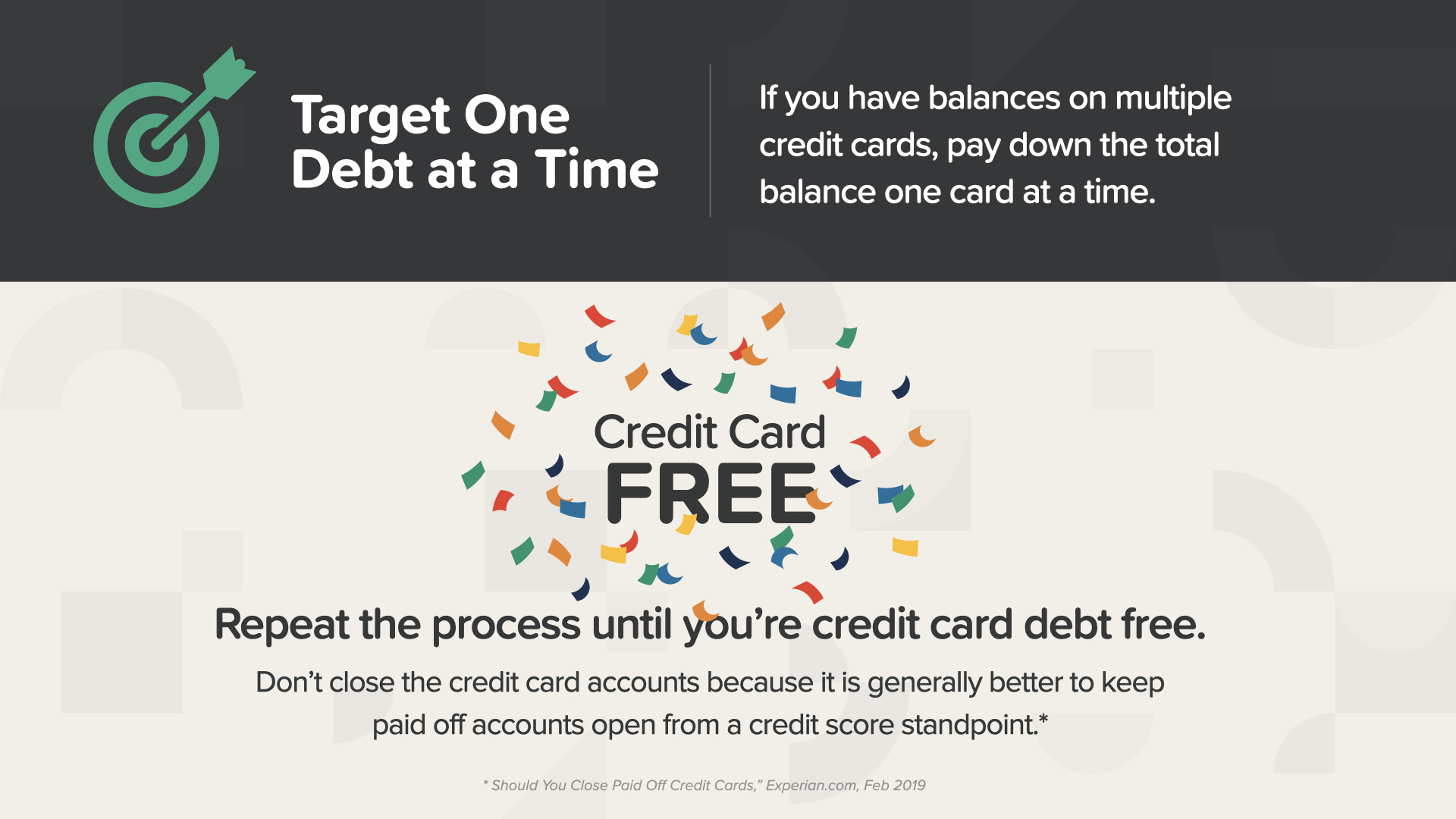

Si vous avez des soldes sur plusieurs cartes de crédit, remboursez le solde total d'une carte à la fois. Vous devez d'abord rembourser le solde le plus faible OU le taux d'intérêt le plus élevé. Quel que soit votre choix, vous devez payer plus que le paiement minimum et autant que possible dans le cadre de votre budget.

Dans ce cas, vous pouvez commencer par la carte 1, dont le solde est de loin le plus faible, même si son taux d'intérêt est plus élevé que celui de la carte 3.

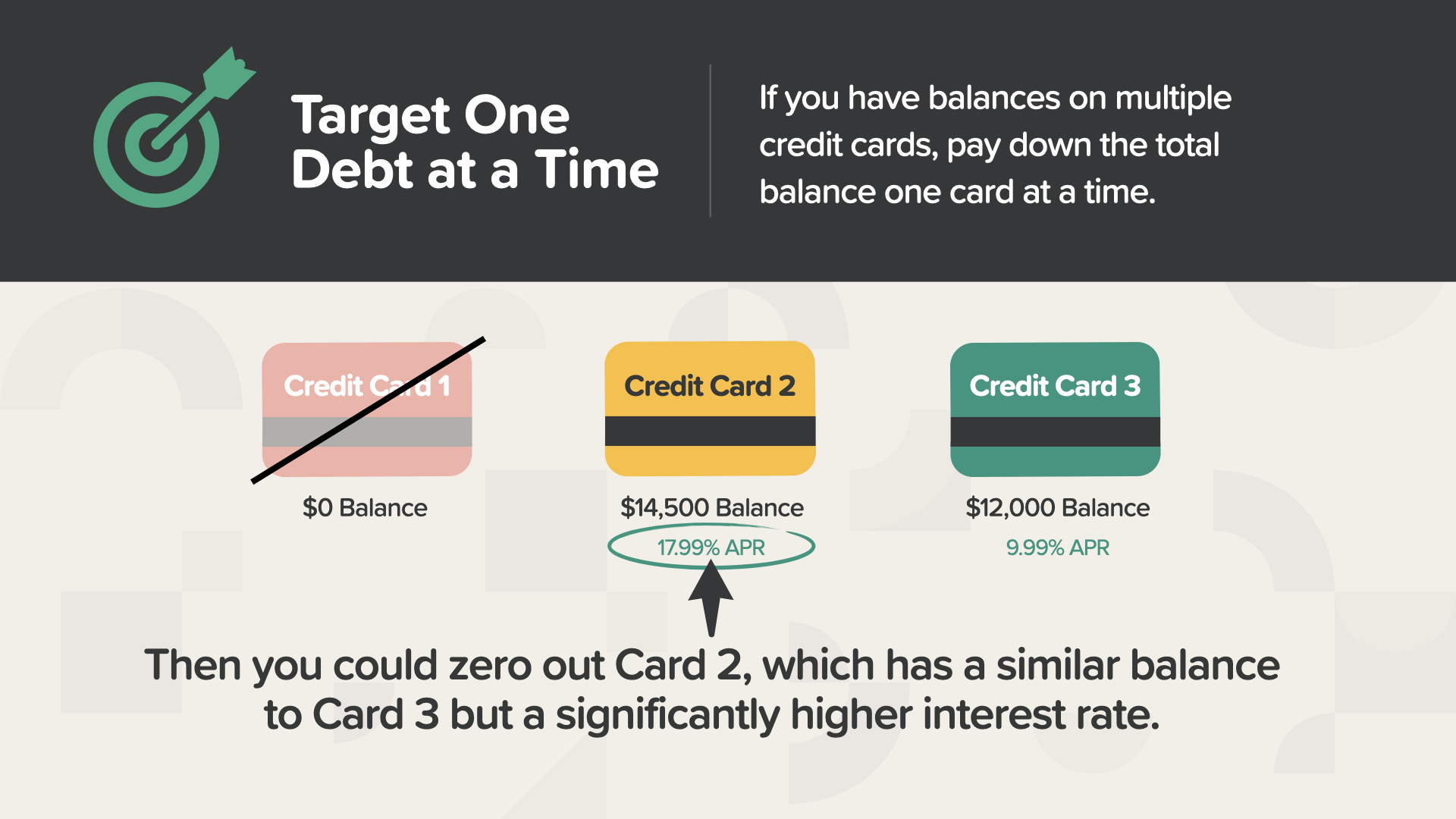

Vous pourriez ensuite éliminer la carte 2, dont le solde est similaire à celui de la carte 3, mais dont le taux d'intérêt est beaucoup plus élevé. C'est pourquoi il est si important de noter les informations relatives à chacune de vos dettes - ces décisions vous aideront à prendre de l'élan au fur et à mesure que vous les éliminerez, l'une après l'autre.

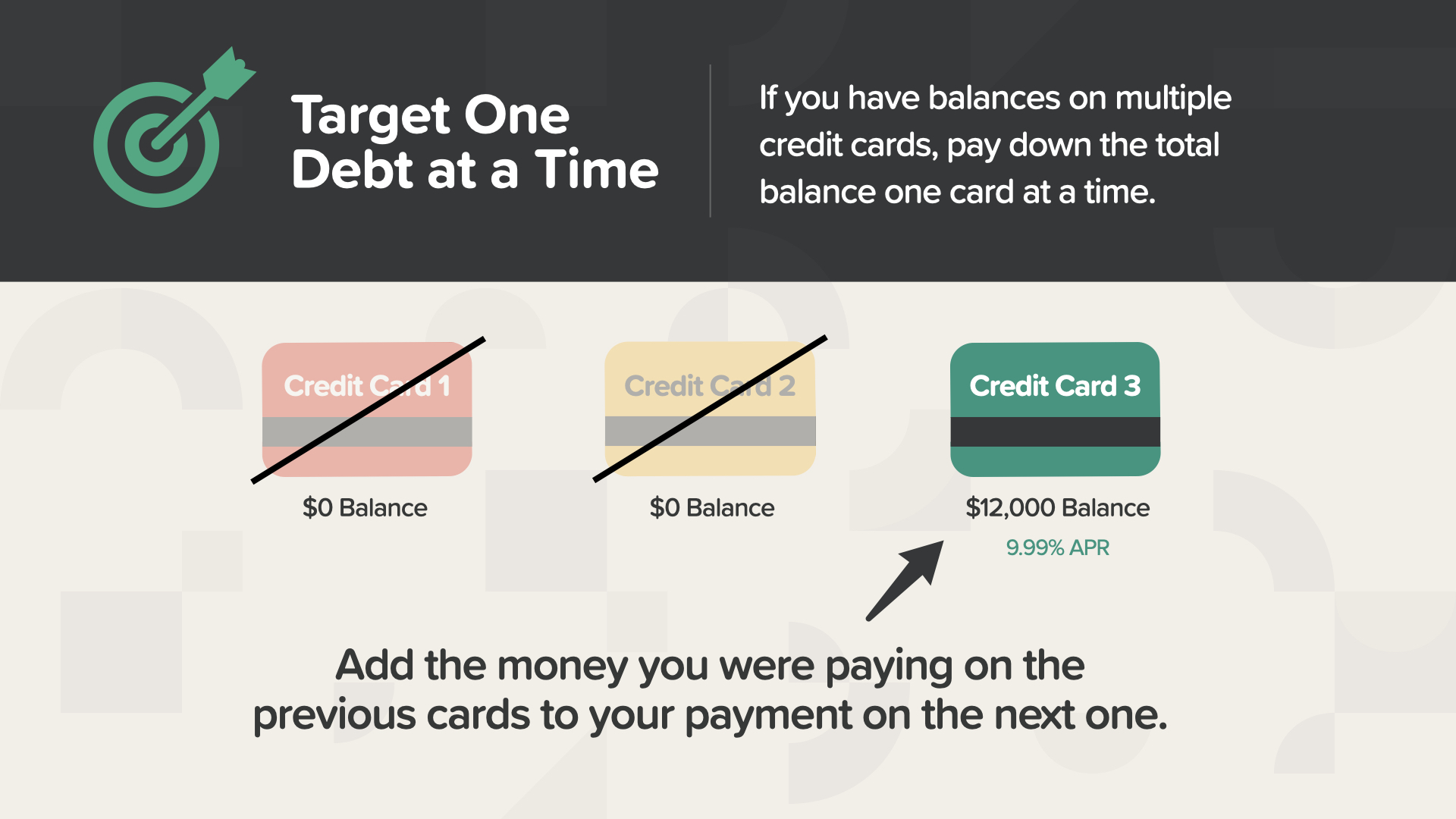

En remboursant chaque dette, vous libérez des revenus. Mais ne le dépensez pas pour aller au restaurant ou acheter de nouvelles chaussures. Utilisez-le pour créer une dynamique d'élimination des dettes en ajoutant l'argent que vous payiez sur toutes les cartes précédentes au paiement de la carte suivante. Cela augmentera la vitesse et l'enthousiasme avec lesquels vous rembourserez vos dettes !

Répétez ce processus jusqu'à ce que vous n'ayez plus de dettes de cartes de crédit. Votre objectif est d'avoir zéro solde, mais n'oubliez pas de ne pas fermer les comptes de cartes de crédit - il est généralement préférable de garder les comptes payés ouverts, du point de vue du pointage de crédit.

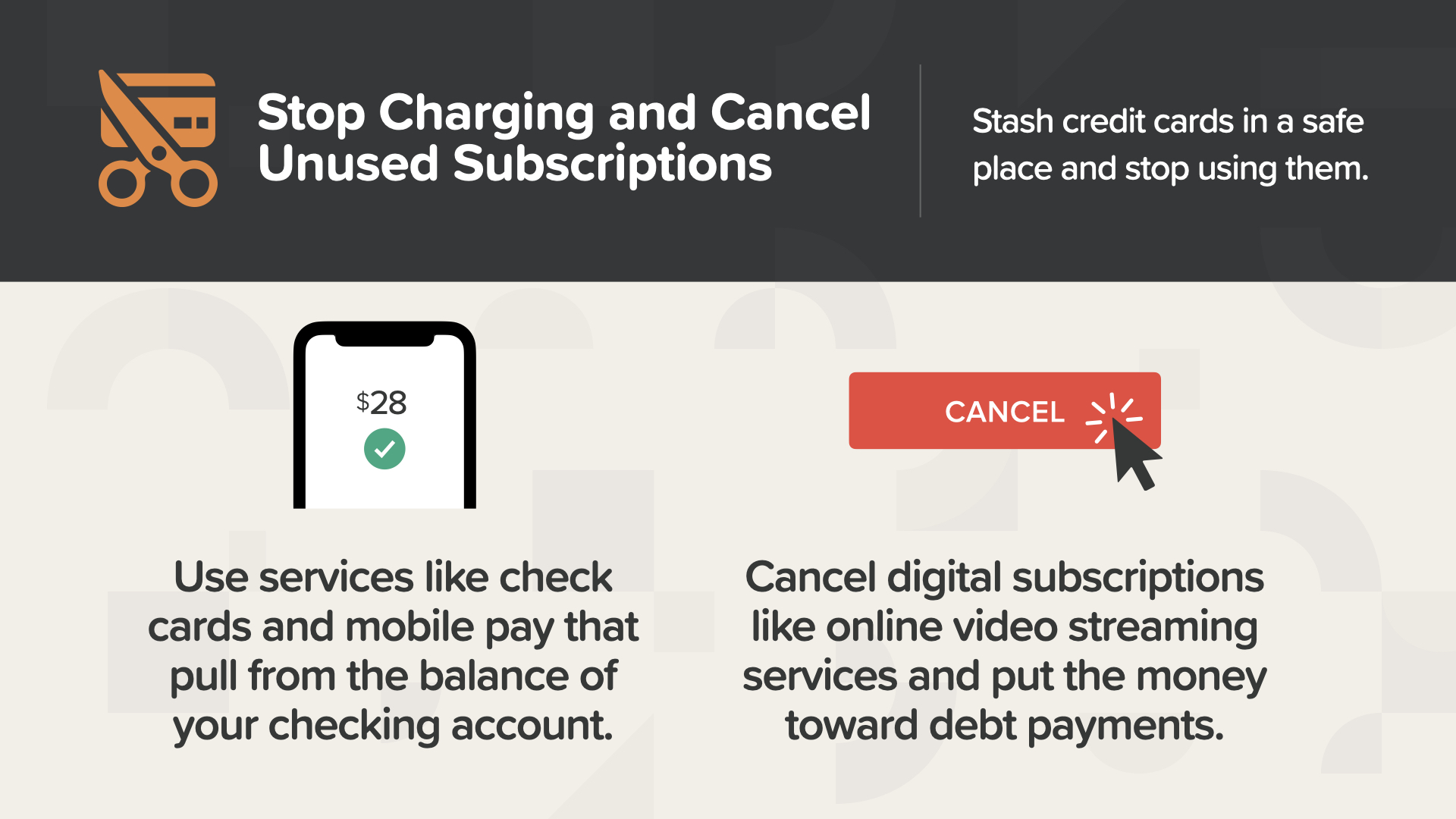

De nombreuses personnes arrêtent de facturer des choses et évitent de s'endetter avec leur carte de crédit en la mettant en lieu sûr. Un autre moyen d'éviter les dettes liées aux cartes de crédit est d'utiliser des cartes de paiement et des paiements par téléphone portable qui sont prélevés sur le solde de votre compte courant. Envisagez également d'annuler les abonnements numériques tels que les services de streaming vidéo en ligne que vous n'utilisez pas beaucoup et consacrez cet argent au remboursement de vos dettes.

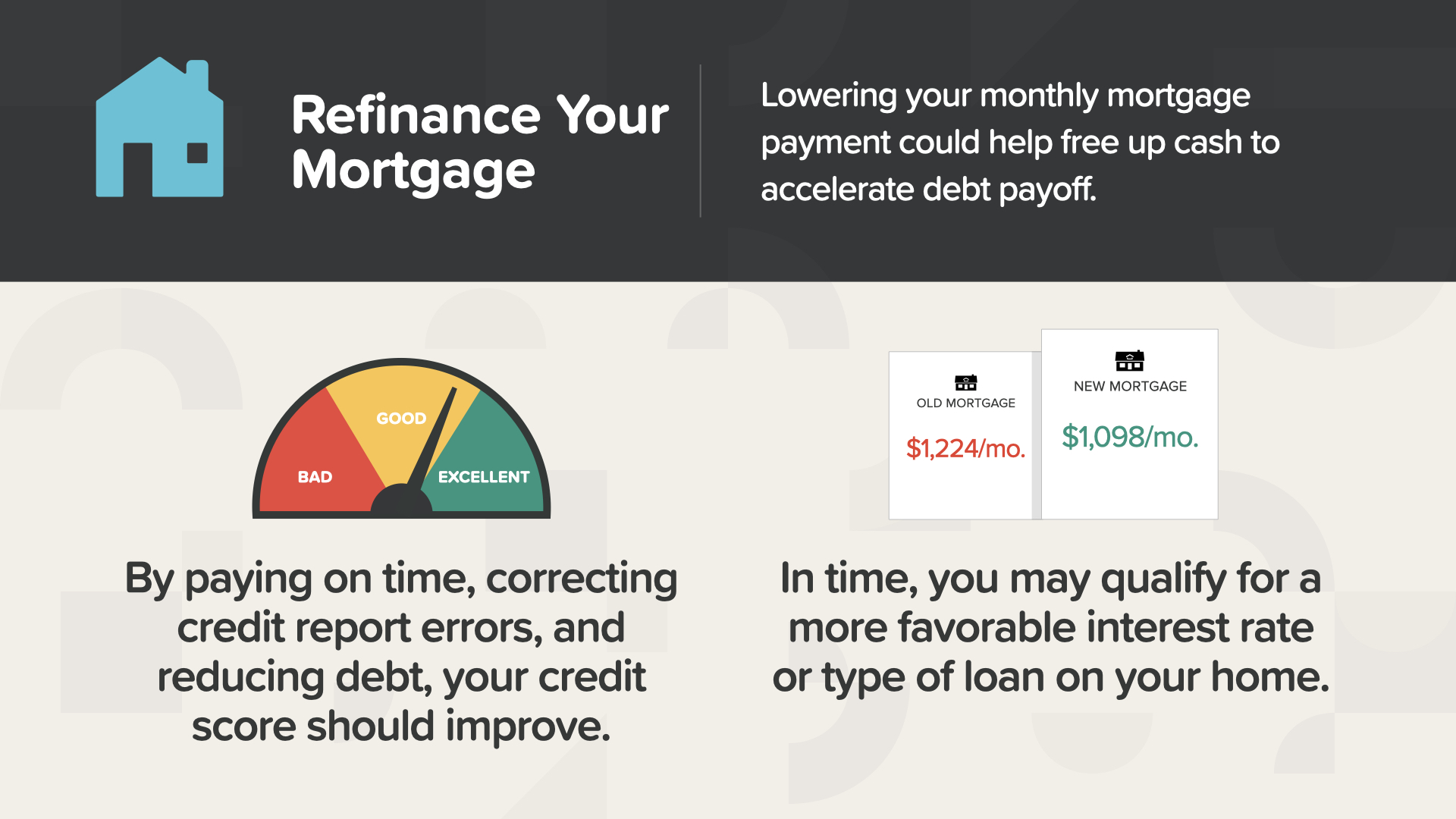

L'un des moyens de réduire vos mensualités hypothécaires est d'envisager un refinancement, ce qui pourrait vous permettre de dégager des liquidités pour accélérer le remboursement de vos dettes. En payant à temps, en corrigeant les erreurs dans votre dossier de crédit et en réduisant vos dettes, votre cote de crédit devrait s'améliorer. À terme, vous pourrez bénéficier d'un taux d'intérêt ou d'un type de prêt plus avantageux pour votre logement.

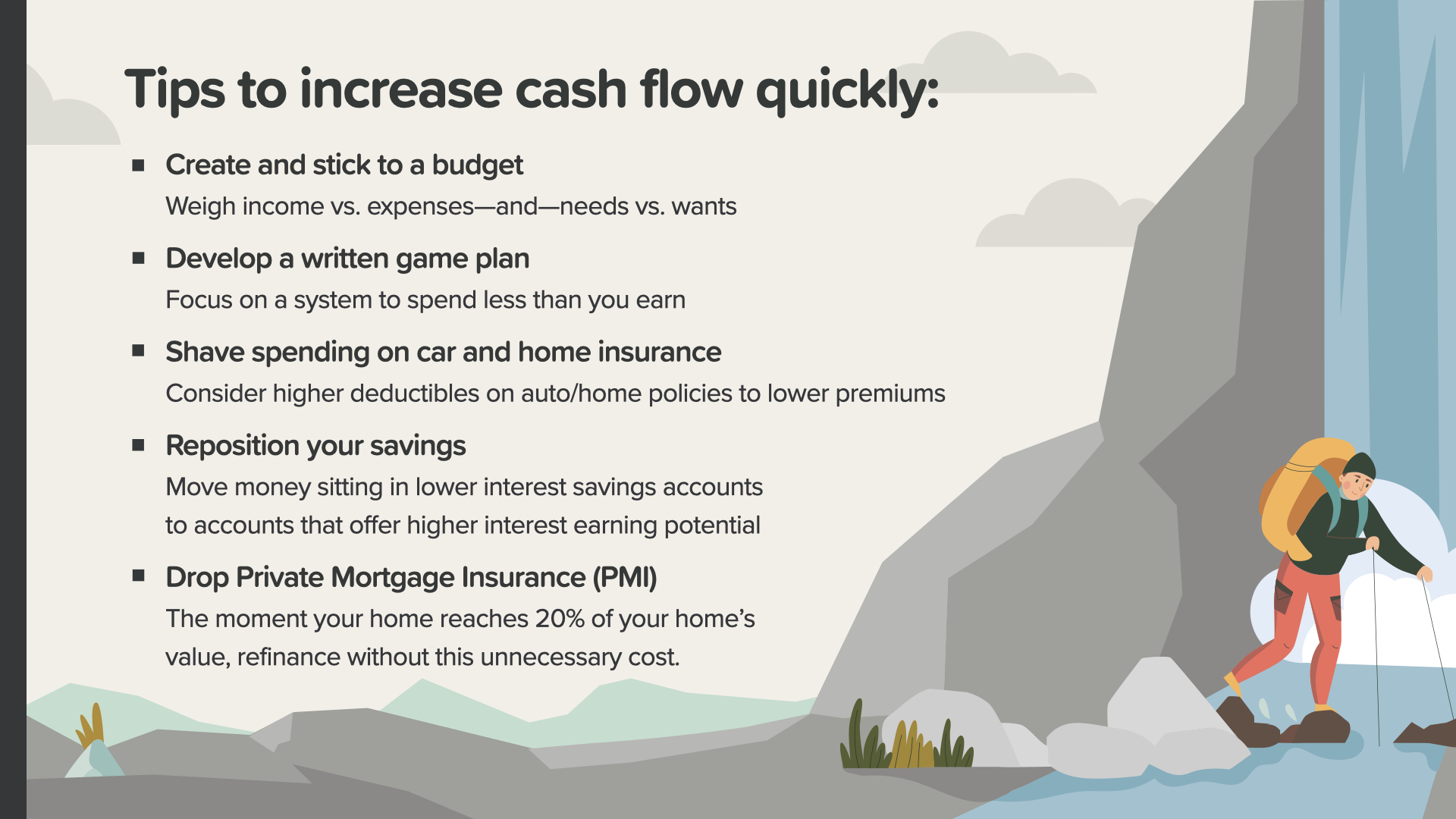

L'augmentation des liquidités est l'étape n° 5. Pendant que les nuls se plaignent de l'étroitesse de la situation, les riches réfléchissent à la manière de dégager davantage de liquidités. Pour ce faire, ils cherchent des moyens de gagner plus d'argent et de mieux gérer leurs dépenses. Voyons comment y parvenir...

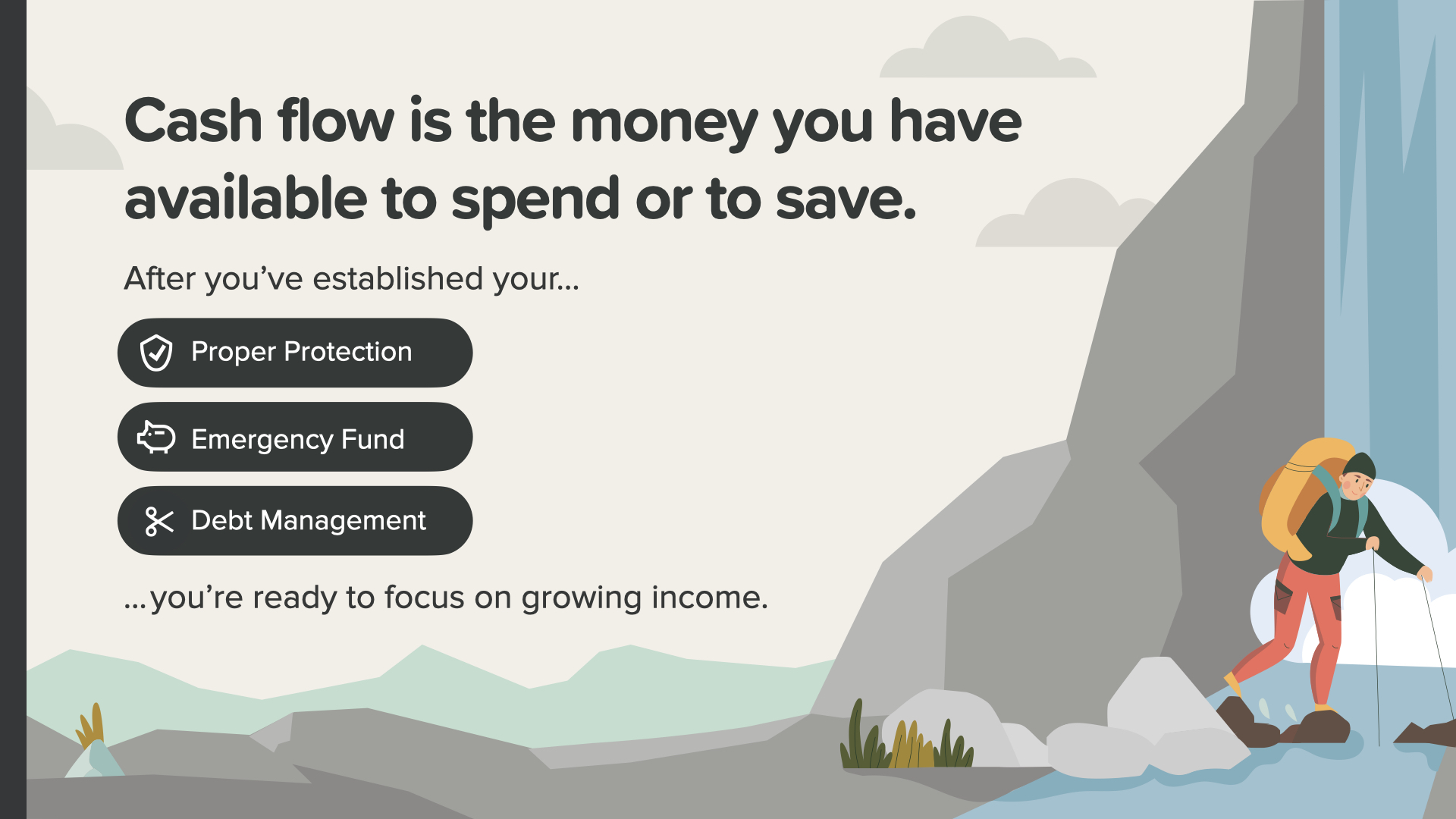

Le flux de trésorerie est l'argent dont vous disposez pour dépenser ou pour épargner. Après avoir établi... une protection adéquate, votre fonds d'urgence, et vous être concentré sur la gestion de vos dettes... vous êtes prêt à vous concentrer sur l'augmentation de vos revenus. L'augmentation des revenus peut accélérer tout ce que vous et votre professionnel des finances avez entrepris.

Vous vous sentez peut-être comme George, coincé dans votre budget et vos finances, mais après avoir pris connaissance des nombreuses options et idées qui existent, presque tout le monde peut trouver un moyen de sortir de l'impasse et de créer plus de flux de trésorerie. Examinons les moyens de vous sortir de l'impasse en trouvant vos opportunités de chili "à l'eau de rose"...

Voici quelques mesures que vous pouvez prendre pour augmenter vos liquidités... - Établir et respecter un budget - Élaborer un plan de match écrit - Réduire les dépenses telles que l'assurance automobile et l'assurance habitation - Repositionner votre épargne - Abandonner l'assurance hypothécaire privée (PMI) sur votre prêt hypothécaire, si vous remplissez les conditions requises. N'oubliez jamais que votre professionnel de la finance peut vous aider à mettre en œuvre ces idées et bien d'autres encore.

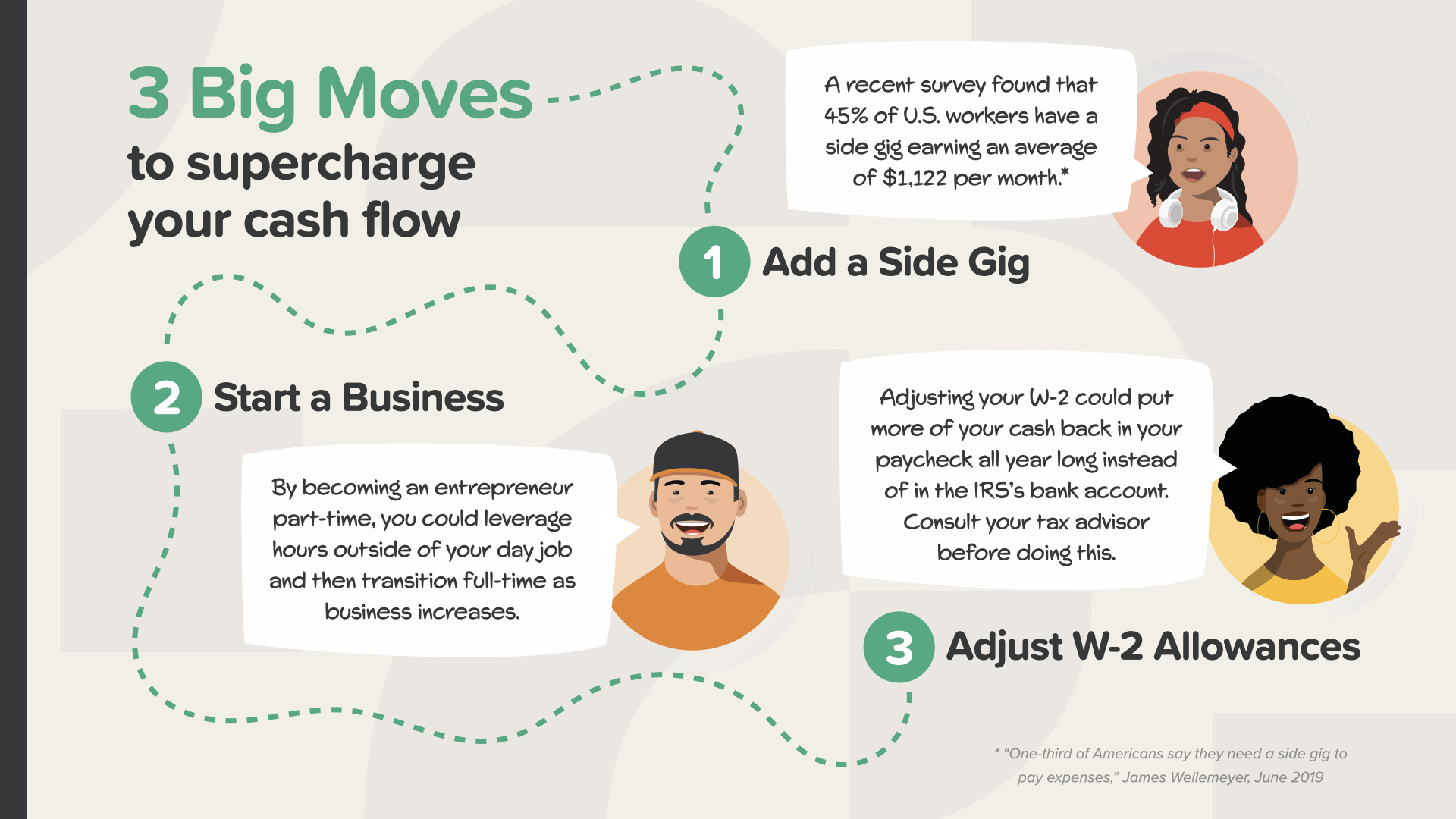

Il y a trois grands mouvements à faire pour augmenter votre flux de trésorerie : Vous pouvez ajouter un travail d'appoint. Gagner un revenu supplémentaire est presque toujours un moyen plus rapide d'atteindre vos objectifs financiers que d'essayer de dépenser moins. Une étude récente a révélé que 45 % des travailleurs américains ont un travail d'appoint qui leur rapporte en moyenne 1 122 $ par mois. Il est peut-être temps pour vous de participer à cette activité. Ou peut-être créer une entreprise. Les opportunités d'affaires à bas prix existent. Trouvez un problème que les gens ont et résolvez-le. En devenant entrepreneur à temps partiel, vous pourriez tirer parti de votre temps en dehors de votre emploi de jour. Au fur et à mesure que vos revenus augmentent, vous pourriez bientôt passer du statut d'employé à celui d'entrepreneur à temps plein, avec un contrôle encore plus grand sur vos flux de trésorerie. N'oubliez pas que vous pouvez ajuster vos allocations W-2. Certaines personnes se réjouissent de recevoir un gros remboursement d'impôt chaque année. Si c'est votre cas, pensez à ceci : En ajustant vos allocations W-2, une plus grande partie de votre argent pourrait se trouver dans votre chèque de paie tout au long de l'année plutôt que dans les coffres du fisc. Mais consultez votre fiscaliste avant d'effectuer tout changement.

Dans quelle mesure la création d'une entreprise peut-elle avoir un impact sur votre vie et vos revenus ? ET, en termes de création d'un revenu pour la retraite, comment cela se compare-t-il à l'accroissement de votre épargne ? L'équivalence des richesses offre une perspective et des arguments surprenants sur l'importance de créer un flux de trésorerie en devenant entrepreneur.

Voici comment fonctionne l'équivalence de richesse... Combien devriez-vous placer sur un compte dont le rendement annuel est de 5 % pour égaler la capacité de gain d'une entreprise ?

Si vous gagnez seulement 1 000 dollars par mois dans votre propre entreprise, cela équivaut à 240 000 dollars sur un compte à 5 %. Qu'est-ce qui a le plus de chances de se produire pour vous ? Épargner 240 000 $ ou apprendre une nouvelle activité qui vous aide à créer un revenu mensuel de 1 000 $ ? C'est l'un des meilleurs exemples que j'ai vus de la façon dont l'argent fonctionne réellement.

Que se passe-t-il si vous augmentez le revenu de votre entreprise jusqu'à 5 000 dollars par mois ? Il vous faudrait 1,2 million de dollars sur un compte rémunéré à 5 % pour égaler le revenu mensuel de votre entreprise. Vous voyez à quel point cela change les calculs ? C'est pourquoi vous ne pouvez pas devenir un chef d'entreprise prospère à long terme sans avoir des connaissances de base en matière d'argent, comme nous vous le montrons maintenant.

Au fur et à mesure que votre entreprise se développe, il devient de plus en plus évident que la plupart des gens ne pourront jamais épargner suffisamment pour s'approcher de la capacité de gain qu'offre la création d'une entreprise. C'est sur ce principe que je souhaite que vous vous concentriez lorsque vous envisagerez d'explorer l'avenir avec moi en tant qu'éducateur financier. En plus d'apprendre aux gens comment fonctionne l'argent, nous leur apprenons comment fonctionne l'esprit d'entreprise afin qu'ils puissent réellement appliquer ces connaissances à la création d'une entreprise qui rapporte bien plus que ce que leur épargne pourrait leur rapporter. La connaissance, c'est le pouvoir, surtout lorsqu'il s'agit de votre argent et de vos revenus.

Notre mission est d'enseigner à 20 millions de familles comment fonctionne l'argent au cours de la prochaine décennie. Nous allons éradiquer l'analphabétisme financier dans chaque communauté. C'est une entreprise gigantesque qui nécessitera une armée de milliers d'éducateurs financiers. Nous recherchons des personnes pour nous aider à donner ces cours. C'est là que vous ou quelqu'un que vous connaissez pouvez intervenir.

Nous sommes à la fin de l'ÉLÉMENT d'aujourd'hui. Réfléchissez au concept qui vous a le plus marqué. C'est pourquoi nous nous sommes donné pour mission d'éradiquer l'analphabétisme financier. C'est ainsi que vous commencez à prendre le contrôle de vos finances... c'est ce que nous appelons la découverte de l'argent. Si vous suivez ce cours, c'est parce que nous pouvons vous aider si vous n'avez pas encore de professionnel de la finance. Cela fonctionne comme les indications routières sur votre téléphone portable - deux points de référence suffisent : où vous êtes et où vous voulez aller. Il en va de même pour tracer le parcours de votre feuille de route financière. La découverte de l'argent contenue dans le livre peut vous aider à le faire.

Nos éducateurs financiers sont à votre disposition pour vous rencontrer après avoir assisté à l'un de nos cours ELEMENTS. La question est de savoir comment ces concepts s'appliquent à VOTRE situation financière et à VOS chiffres personnels. Et à quel point pourrez-vous franchir plus RAPIDEMENT les 7 étapes financières lorsque vous serez guidé par quelqu'un ? Votre discussion sera privée, brève et axée EXCLUSIVEMENT sur VOS objectifs financiers. Si vous êtes intéressé, nos éducateurs peuvent analyser vos chiffres, vous faire des recommandations et vous donner accès aux meilleurs produits et services disponibles. Envoyez-moi un message après ce cours et commençons à faire travailler VOTRE argent AUJOURD'HUI.

Si vous avez aimé ce que vous avez appris aujourd'hui et que vous souhaitez en savoir plus, vous pouvez nous suivre sur Instagram à HowMoneyWorks Official pour obtenir d'autres conseils pratiques et des ressources utiles. À la prochaine fois !