Bonjour/après-midi/soirée. Bienvenue à ThMoneyBook Enterprise Class. Je m'appelle __________ et je serai votre éducateur financier pendant l'heure qui vient. À la fin de ce cours, chacun d'entre vous recevra un exemplaire de notre livre, HowMoneyWorks : Stop Being a Sucker - le livre de finances personnelles le plus vendu depuis 2020. Voici une petite vidéo qui montre à quel point le livre a été bien accueilli par les médias...

**** Lire la vidéo ****

Ce niveau d'exposition est sans précédent pour un livre... alors pourquoi les médias aiment-ils tant ces livres ?

La plupart des livres financiers ne sont jamais lus, car ils sont ennuyeux et intimidants. C'est exactement la raison pour laquelle nous avons rendu ces livres amusants et racontables, afin que les gens aient envie de les lire. Au lieu de tableaux et de graphiques complexes, nous avons créé un livre amusant, avec des personnages auxquels tout le monde peut s'identifier. Les personnages ont un dialogue permanent tout au long des livres - et de ce cours - afin de rendre la matière accessible, engageante et, surtout, actionnable ! Aujourd'hui, vous ferez connaissance avec les personnages, qui ont chacun leur propre personnalité. Tout le monde a un ou deux favoris. Le mien est ______________. À la fin du cours, vous en aurez un aussi.

La citation de Benjamin Franklin est tout à fait pertinente. "Un investissement dans la connaissance rapporte les meilleurs intérêts. C'est pourquoi nous sommes tous ici. Aujourd'hui, vous allez apprendre à penser comme un riche... et non comme un pigeon. Alors, pourquoi utilisons-nous le terme "pigeon" ?...

Parce que ne pas savoir comment fonctionne l'argent, ça craint... ça vous fait perdre du temps, de la liberté et des revenus.

Le cours d'aujourd'hui est divisé en deux parties. La première portera sur les concepts de base de la littératie financière qui devraient être enseignés dans les écoles, mais qui ne le sont PAS ! Mais les connaissances ne suffisent pas. C'est là qu'intervient la deuxième partie du cours : "Les 7 étapes de l'argent" vous donnent un plan d'action qui vous montre exactement comment mettre les concepts en pratique pour votre famille.

Comme vous l'avez entendu dans la vidéo, l'illettrisme financier est la première crise économique mondiale, affectant plus de 5 milliards de personnes. Qu'est-ce que l'illettrisme financier ?

Frederick Douglass a dit : "Une fois que vous aurez appris à lire, vous serez à jamais libre". Si nous étions au début des années 1900, il y aurait encore des millions d'adultes dans notre pays qui ne sauraient pas lire. Ils n'étaient pas financièrement analphabètes. Ils étaient analphabètes ILLITÉRÉS ! Imaginez ce que serait la vie si vous ne pouviez pas lire un flacon d'ordonnance. Ou un horaire de bus. Ou le bulletin scolaire de votre enfant. L'éducation publique des 100 dernières années a changé la donne. Aujourd'hui, il n'est pas courant que quelqu'un ne sache pas lire. Mais il est toujours acceptable que la majeure partie de la population soit financièrement analphabète. Nous sommes là pour changer cela. Nous avons écrit le livre et donnons des cours comme celui-ci afin que l'analphabétisme financier devienne une chose du passé.

Voici quelques réalités qui donnent à réfléchir : 44 % des Américains ne peuvent pas faire face à une urgence de 400 dollars. 9 333 dollars, c'est la dette moyenne d'une carte de crédit pour les ménages qui ont un solde, et qui paieront 37 486 dollars d'intérêts sur 30 ans. 33 % des Américains adultes n'ont aucune épargne-retraite.

Comment ces statistiques sont-elles possibles ? Tout s'explique lorsque l'on sait que seuls 28 États obligent les élèves à suivre au moins un cours sur l'argent au lycée - et parmi ceux qui le font, ils ne font qu'effleurer des sujets tels que l'équilibre d'un carnet de chèques. D'ailleurs, les milléniaux et la génération Z ne l'utilisent même plus ! Pensez-vous que l'éducation financière est suffisante ? Quel est le pourcentage d'écoles qui enseignent l'éducation sexuelle ? Vous l'avez deviné, c'est 50 sur 50. La seule chose que vous pouvez découvrir par vous-même, ils l'enseignent. La seule chose que vous ne pourrez jamais découvrir par vous-même, c'est qu'ils n'enseignent pas. Vous ne pouvez pas inventer cette stuff...

Prenons quelques minutes pour nous familiariser avec la puissance des intérêts composés. Le pouvoir des intérêts composés fait référence au potentiel de croissance de l'argent au fil du temps en tirant parti de la magie des "intérêts composés", c'est-à-dire des intérêts versés sur la somme des dépôts plus tous les intérêts précédemment versés. Ou, comme le dit Zoey, des intérêts sur des intérêts.

Einstein a dit un jour : "Les intérêts composés sont la plus grande découverte mathématique de tous les temps." On l'a également appelé la 8e merveille du monde...

L'un des aspects les plus importants des intérêts composés est le taux de rendement. Regardez cet exemple où le montant épargné par mois et la durée sont les mêmes. Le seul changement est le taux de rendement. Si vous avez épargné de l'argent dans cet exemple avec un taux de rendement de 1 % (la petite bande verte au bas du graphique), votre argent s'élèverait à un peu plus de 100 000 dollars. À 3 % - la bande violette -, il s'élèverait à 179 000 dollars. Mais regardez la bande bleue en haut - avec un taux de rendement de 9 %, vous vous retrouveriez avec plus d'un million de dollars.

Parlons maintenant de la valeur temporelle de l'argent. On ne peut jamais récupérer du temps... ou de l'argent perdu. Trois mesures permettent de tirer parti de la valeur temporelle de l'argent. Commencez dès maintenant, épargnez régulièrement et soyez patient. Prenons un exemple...

Nous avons ici Sarah et George. Sarah a commencé à épargner à l'âge de 22 ans. Georges n'a commencé à épargner qu'à l'âge de 30 ans. Ils ont tous deux épargné 4 000 $ par an. Sarah cesse d'épargner après 8 ans. Georges, quant à lui, épargne pendant 38 années consécutives. Regardez leurs totaux - ils ont tous les deux gagné le jeu. Aucune des deux solutions n'est "mauvaise", mais Georges a mis de côté près de 5 fois plus d'argent que Sarah ! Comment cela se fait-il ? C'est parce que même si Sarah a cessé d'épargner après 8 ans, elle a commencé plus tôt. Elle a tiré parti de la valeur temporelle de l'argent, et cela a fait une différence décisive. Prenons un autre exemple...

Plus vous attendez, plus vous devez épargner. Regardez combien vous devez épargner pour disposer d'un million de dollars à l'âge de 67 ans. À l'âge de 25 ans, vous n'avez besoin d'épargner que 178 dollars par mois. Si vous n'avez pas suivi de cours comme celui-ci et que vous attendez jusqu'à 45 ans pour commencer à épargner, ce chiffre passe à plus de 1 200 dollars par mois. Et si vous attendez d'avoir 55 ans pour commencer à épargner ? Le chiffre triple et atteint presque 4 000 $ par mois ! La morale de l'histoire est qu'il n'est jamais trop tard pour commencer à épargner, mais qu'il est toujours préférable de commencer maintenant. En parlant de commencer tôt... voici un autre concept puissant pour tirer parti de la valeur temporelle de l'argent.

Seuls 20 % des enfants recevront un héritage. Qui ici aujourd'hui aimerait s'assurer que ses enfants - ou petits-enfants - sont prêts pour la retraite ?

Si vous souhaitez donner à vos enfants 1 million de dollars au moment de leur retraite, quelle est la solution la plus probable ? Soit vous donnez à chacun d'eux 1 million de dollars en espèces à l'âge adulte, en puisant dans votre épargne, soit vous élaborez un plan pour mettre de côté une fraction de ce montant pour chaque enfant lorsqu'il est jeune.

Voici une façon d'y réfléchir... Combien d'entre vous ont déjà acheté une voiture d'occasion ? Avez-vous regardé les prix des voitures d'occasion récemment ? Permettez-moi de vous poser une question : Est-il déraisonnable pour quelqu'un de verser un acompte de 2 500 dollars et de payer 250 dollars par mois pendant 4 ans pour une voiture d'occasion ? Maintenant, permettez-moi de vous poser la question suivante : Qu'est-ce qui est le plus important, une voiture d'occasion ou l'avenir de votre enfant ?

Si vous preniez ce même argent de "voiture d'occasion", vous pourriez l'utiliser, ainsi que la valeur temporelle de l'argent, pour garantir à vos enfants qu'ils disposeront d'au moins 1 million de dollars au moment de la retraite.

Il est maintenant temps d'apprendre la règle des 72. L'un d'entre vous a-t-il déjà entendu parler de cette règle ? Il s'agit d'un raccourci de calcul mental peu connu que les riches utilisent depuis des années. Il est absolument essentiel que tout le monde l'apprenne. Mais ne vous inquiétez pas ! Ce n'est pas compliqué.

Il vous suffit de diviser n'importe quel taux d'intérêt par le nombre 72 pour savoir combien de temps il faudra pour que votre argent double. Cela fonctionne POUR vous si vous épargnez de l'argent. Mais il joue contre vous si vous empruntez de l'argent.

À 1 %, il faut 72 ans pour qu'un dollar se transforme en deux dollars, ce qui est très long. Quelqu'un choisirait-il sciemment une telle durée ? Pourtant, c'est souvent le cas !

... à 3 %, votre argent double tous les 24 ans. C'est un peu mieux, mais continuons...

... à 6%, il double tous les 12 ans...

... à 9%, tous les 8 ans...

... et si vous pouviez obtenir 12% ? Votre argent doublerait tous les 6 ans. C'est plus qu'une question de temps !

Dans le livre, nous donnons l'exemple d'une jeune adulte, Zoey, qui reçoit un héritage de 10 000 dollars. Si elle a épargné cet argent pour sa retraite avec un taux de rendement de 6 %, elle se retrouve avec 160 000 $. Mais que se passerait-il si elle pouvait doubler son taux de rendement pour le porter à 12 % ? Devinez combien d'argent elle aurait au final. Nombreux sont ceux qui pensent que la réponse serait 320 000 $ - deux fois plus d'intérêts, deux fois plus d'argent. Et ce serait fabuleux ! Mais à combien s'élèverait-il en réalité ? Êtes-vous prêt ?

Avec un taux de rendement de 12 %, elle obtient 8 doubles au lieu de 4. Croyez-le ou non, elle se retrouverait avec plus de 2,5 millions de dollars ! C'est deux fois le taux de rendement, mais 16 fois l'argent ! C'est la puissance des intérêts composés - et c'est pourquoi vous devez connaître la règle des 72 ! C'est pourquoi nous sommes ici aujourd'hui !

Voici une autre façon de voir les choses. Si vous divisez 0,15 % par 72, votre argent doublera en 480 ans. En l'an 2504 ! Comme le dit Clark, ses arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-arrière-petits-enfants vont adorer.

Et, pour que les choses soient claires, le même établissement qui vous offre 0,15 % peut vous facturer 22 % ou plus pour une carte de crédit. Cela signifie que leur argent double tous les 3,2 ans. Vous comprenez maintenant pourquoi le sous-titre de ce livre est "Arrêtez d'être un imbécile". Vous devez savoir comment fonctionne l'argent aujourd'hui, pas demain - AUJOURD'HUI.

Bien sûr, la banque vous donnera une sucette pour vous récompenser d'avoir fait la queue pour effectuer un dépôt. Quelle est la marque de cette sucette ? Oui, une Dum Dum. N'oubliez pas cela la prochaine fois que vous en prendrez une en sortant. C'est comme s'ils essayaient de vous le dire, mais que vous ne connaissiez pas le code. Il faudrait être un idiot pour épargner son argent sur un compte qui double tous les 480 ans alors que l'argent de la banque double tous les 3,2 ans !

Maintenant que nous avons abordé certains des concepts financiers les plus importants qui devraient être enseignés dans les écoles mais qui ne le sont PAS, il est temps de les mettre en pratique. Voyez-vous, la connaissance sans l'action n'a pas de sens. Vous devez mettre ces concepts en pratique dans votre vie !

Voici les sept domaines de la finance personnelle que chacun doit mettre en œuvre...

L'étape n°1 est l'éducation financière. C'est pourquoi vous êtes ici aujourd'hui !

La première étape consiste à apprendre tout au long de la vie grâce à l'éducation financière. Comme cette information n'est pas enseignée dans les écoles, comment faire ? Vous avez déjà commencé en assistant à ce cours aujourd'hui. La deuxième façon est de ramener notre livre à la maison et de le partager avec votre famille. Comment approfondir vos connaissances à partir de là ? Je propose d'autres cours qui approfondissent ces informations. Et pour encore plus d'informations, consultez le blog de mon site web, qui est mis à jour chaque semaine avec des concepts financiers essentiels.

La deuxième étape de l'éducation financière consiste à travailler avec un professionnel de la finance. L'une des raisons pour lesquelles cette étape est si cruciale est qu'il existe aujourd'hui des produits financiers entièrement nouveaux dont la plupart des gens n'ont même jamais entendu parler. Ces nouveaux produits et leurs avantages s'accompagnent d'un nouveau langage. Vous avez besoin de quelqu'un qui parle cette langue et qui peut vous aider à faire la part des choses - quelqu'un qui sait ce qui peut fonctionner aujourd'hui pour vous aider à atteindre vos objectifs et à vous assurer que vous ne serez pas exploité. Si vous travaillez déjà avec quelqu'un que vous connaissez et en qui vous avez confiance, c'est parfait ! Après ce cours, vous serez bien préparé pour lui poser des questions sur l'efficacité de votre stratégie. Si vous ne travaillez pas avec quelqu'un, faites-le moi savoir après le cours, et nous pourrons voir ce que cela pourrait donner de travailler ensemble !

Comme pour la construction d'une maison, l'élaboration de votre stratégie financière doit s'appuyer sur des fondations solides. La protection de votre famille et de vos finances contre les imprévus est absolument fondamentale. Vous avez besoin d'une stratégie qui se complète d'elle-même, même si vous n'êtes pas là pour la mener à bien. C'est pourquoi une bonne protection commence par l'assurance vie.

Seuls 59 % des Américains ont une assurance-vie, et près de la moitié d'entre eux sont sous-assurés. En matière d'assurance-vie, il y a deux grandes questions que l'on nous pose constamment...

La première question est la suivante : de quel montant d'assurance-vie ai-je besoin ?

Le calcul est différent pour chaque personne, en fonction de sa situation. Toutefois, la règle générale est de commencer avec environ 10 fois votre revenu annuel.

À partir de là, nous ajustons vos besoins d'assurance vie à la hausse ou à la baisse en fonction de votre situation particulière. Nous prenons en compte des facteurs tels que l'âge, l'hypothèque, la santé et - probablement le facteur le plus important - le nombre d'enfants que vous avez et leur âge. Si vous avez beaucoup d'enfants, le montant de votre assurance peut représenter plus de 10 fois votre revenu. Si vous n'avez pas d'enfants, ce chiffre pourrait être inférieur.

La deuxième question est la suivante : de quel type d'assurance-vie ai-je besoin ?

Il existe deux types d'assurance vie : L'assurance temporaire et l'assurance permanente. Une partie du secteur ne vend que des assurances temporaires et pense que vous seriez fou de souscrire une assurance temporaire. L'autre partie ne vend que de l'assurance permanente et pense que vous seriez fou d'acheter de l'assurance temporaire. Lequel des deux a raison ? La réponse : Ni l'un ni l'autre ! En effet, le choix de l'un ou l'autre dépend de votre situation.

Quand on est jeune, on ne travaille que depuis quelques années et on n'a pas encore accumulé beaucoup de richesses. En revanche, vous avez beaucoup de responsabilités. Vous avez peut-être un conjoint, de jeunes enfants et un prêt hypothécaire important. C'est là que l'assurance temporaire trouve sa place : elle vous offre une couverture importante pour une somme modique.

Une police temporaire est précisément cela : elle vous offre une couverture pour une durée spécifique - peut-être 10, 20 ou 30 ans. Si vous décédez pendant cette période, votre famille reçoit un important capital décès non imposable. Cependant, statistiquement, il est très peu probable que vous décédiez pendant cette période... et votre police expire donc sans que votre famille ne reçoive quoi que ce soit. C'est la raison pour laquelle certaines personnes diront qu'il ne faut pas souscrire d'assurance temporaire. Mais c'est précisément pour cette raison que l'assurance temporaire peut être une bonne solution pour certaines familles. Comme la compagnie d'assurance ne demande pas beaucoup d'argent pour une assurance temporaire, c'est un excellent moyen d'obtenir une couverture importante pour un faible montant à débourser.

En vieillissant, vos responsabilités devraient diminuer. Votre hypothèque diminue. Vos enfants ont quitté la maison, si tout va bien. Et vous avez moins d'années de revenus potentiels à protéger. À mesure que vos responsabilités diminuent, votre patrimoine augmente. C'est là que l'assurance permanente entre en jeu. Et si vous vous y prenez bien, l'assurance permanente peut vous aider à accroître votre patrimoine.

L'assurance permanente est justement permanente, c'est-à-dire que vous la gardez toute votre vie. Comme la compagnie d'assurance sait qu'elle devra un jour verser le capital décès, l'assurance permanente exige une prime plus élevée. Mais cette prime plus élevée s'accompagne d'avantages supplémentaires dont vous pouvez tirer parti pour accroître votre patrimoine.

Comme nous le verrons dans l'étape numéro 6, les nouveaux types d'assurance permanente peuvent vous permettre de faire fructifier de l'argent en franchise d'impôt et sans risque, ce qui peut vous procurer un revenu de retraite exonéré d'impôt et un moyen sûr de faire fructifier votre argent. Ainsi, l'assurance permanente vous offre plus qu'un simple capital-décès - elle vous offre des avantages importants en termes de vie.

La protection contre les soins de longue durée (SLD) est une autre de ces prestations de subsistance. À quoi pensez-vous lorsque vous entendez le terme "soins de longue durée" ? Je pense à une personne âgée dans une maison de retraite. Cependant, 37 % des personnes qui reçoivent des soins de longue durée ont moins de 65 ans, car les maladies et les accidents sont fréquents. Les soins de longue durée ne sont donc pas réservés aux personnes âgées. Combien de personnes connaissent quelqu'un qui a été touché par une situation de soins de longue durée ? Le fait est que 70 % d'entre nous auront besoin de soins de longue durée.

Et si nous en avons besoin, cela coûte très cher. Le coût moyen d'une maison de retraite est d'environ 100 000 dollars par an. Et si vous entrez dans une maison de retraite, le séjour moyen est d'environ 2 ans et demi. Les dépenses totales s'élèvent donc à environ un quart de million de dollars. La plupart des soins sont dispensés à domicile, où ils sont beaucoup moins chers. Mais il y a une contrepartie : si vous êtes suffisamment en bonne santé pour rester à la maison, vous durerez plus longtemps. D'une manière ou d'une autre, vous devez donc débourser entre 200 000 et 250 000 dollars de votre poche. Ces frais ne sont pas couverts par l'assurance maladie ou Medicare - c'est donc à vous de les payer.

Alors, comment se protéger contre cette menace imminente - une probabilité de 70 % de payer jusqu'à un quart de million de dollars de sa poche ? L'OPTION 1 - la vieille école - consiste à souscrire une police d'assurance dépendance traditionnelle et autonome. Ces polices vous protègent contre les risques liés aux soins de longue durée, mais elles présentent des inconvénients majeurs. Nous en avons déjà évoqué un : s'il y a 70 % de chances que vous en ayez besoin, il y a 30 % de chances que vous n'en ayez pas besoin. Vous avez donc 30 % de chances de gaspiller des dizaines de milliers d'euros pour quelque chose qui ne profitera peut-être jamais à votre famille. Ce sont des dizaines de milliers d'euros que vous pourriez utiliser pour votre retraite ou laisser à vos enfants...

La nouvelle solution est l'option 2, qui est un autre des avantages des nouvelles polices d'assurance vie permanente. Pour quelques dollars de plus, vous pouvez ajouter une protection contre les soins de longue durée en tant qu'avenant à une police d'assurance vie permanente. Ainsi, si vous avez besoin de soins de longue durée, votre police d'assurance vie les prendra en charge. Et si vous faites partie des 30 % d'Américains chanceux qui n'auront jamais besoin de soins de longue durée, au lieu de gaspiller des dizaines de milliers d'euros pour une police que vous n'utiliserez pas, votre famille recevra des centaines de milliers de dollars sous la forme d'une prestation de décès exonérée d'impôt. C'est ce genre de connaissances que nous entendons par "couper à travers le bruit" et trouver ce qui peut fonctionner pour vous aujourd'hui.

Si vous vivez actuellement d'une paie à l'autre, comme c'est le cas de nombreuses personnes, votre fonds d'urgence pourrait être l'isolant qui vous protégera d'un désastre financier en cas d'incident.

La règle générale pour votre fonds d'urgence est de disposer de 3 à 6 mois de revenus. Consultez ces exemples de revenus annuels et le montant dont vous aurez besoin.

Il y a deux règles pour un fonds d'urgence... Règle n° 1 - Votre fonds d'urgence est destiné UNIQUEMENT aux urgences inattendues. C'est tout. Il n'est pas destiné aux cadeaux, aux escapades ou aux ventes bogo. Règle no 2 - Lorsque vous avez une urgence inévitable, utilisez votre fonds d'urgence. C'est à cela qu'il sert. Je ne peux pas vous dire combien de personnes nous voyons qui, lorsque leur climatiseur tombe en panne, le mettent sur une carte de crédit afin d'obtenir des miles. Si vous n'avez pas de fonds d'urgence ou si vous ne l'utilisez pas correctement, vous risquez de vous endetter davantage, ce qui nous amène à l'étape n° 4.

Une fois que vous avez travaillé avec votre professionnel des finances pour mettre en place une protection adéquate et un fonds d'urgence, il est temps de parler de la gestion de vos dettes - l'étape numéro 4. Avant de pouvoir profiter pleinement de la sécurité et de l'indépendance financières, vous devrez examiner vos habitudes de consommation et vous efforcer de réduire, voire d'éliminer, vos dettes.

Nous n'aimons pas dire cela, mais dans notre culture, l'endettement est une crise généralisée perpétuée par une société d'imbéciles égarés par le désir de gratification instantanée. C'est un peu fort, mais c'est vrai ! Il n'y a pas de honte à admettre que vous êtes aux prises avec des dettes - c'est l'une des menaces les plus courantes qui pèsent sur la solidité de votre avenir financier.

L'Américain moyen a 21 800 dollars de dettes personnelles, sans compter les hypothèques, et beaucoup ont bien plus. Et n'oublions pas que de nombreux Américains souffrent d'une forme d'anxiété liée à l'endettement. Lorsque les dettes sont éliminées, nous pouvons profiter de la vie plus pleinement et plus librement. Voici donc les 5 conseils pour éliminer et rester hors de l'endettement... Sachez ce que vous devez, ne faites plus de paiements en retard, attaquez-vous à une dette à la fois, arrêtez de facturer et annulez les abonnements inutilisés, et envisagez de refinancer votre prêt hypothécaire.

Vous avez peut-être entendu dire que, selon la loi, chaque Américain a droit à un rapport de solvabilité gratuit tous les 12 mois. De nombreuses personnes commettent l'erreur de chercher sur Google "annual credit report" (rapport annuel de solvabilité). Ce faisant, ils se font piéger en entrant les données de leur carte de crédit pour s'abonner à une version d'essai gratuite d'un service de surveillance de la solvabilité. Bien entendu, ils oublient d'annuler le service après l'essai gratuit et s'endettent encore plus alors qu'ils essayaient au départ de se désendetter ! Il suffit de se rendre directement sur le site annualcreditreport.com pour obtenir le sien.

Selon la Federal Trade Commission, 79 % des dossiers de crédit comportent des erreurs. Il est donc important de vérifier régulièrement votre rapport afin de détecter d'éventuelles erreurs... ou même une usurpation d'identité. Lorsque vous visitez le site annualcreditreport.com, vous êtes dirigé vers les sites web des trois agences d'évaluation du crédit : TransUnion, Experian et Equifax. Sur ces sites, vous pouvez vérifier s'il y a des inexactitudes et déposer un litige sur place.

Le règlement de vos dettes vous permet d'augmenter vos liquidités, ce qui constitue l'étape numéro 5. Lorsque vous réduisez vos dettes, vous disposez de plus de revenus à utiliser. Mais quels sont les autres moyens d'augmenter le flux de trésorerie en dehors de l'élimination des dettes ? L'une d'entre elles consiste à gagner plus d'argent en créant un emploi d'appoint ou en démarrant une entreprise. Il y a aussi des choses que vous pouvez faire pour que l'argent que vous recevez aille plus loin.

Nous allons aborder 4 conseils pour augmenter rapidement la trésorerie, en commençant par les deux premiers. Le premier moyen d'augmenter rapidement votre trésorerie consiste à établir un budget. Autrefois, il fallait le faire manuellement à l'aide d'un grand livre ou d'une feuille de calcul. Aujourd'hui, il existe un grand nombre d'applications qui facilitent la planification, le suivi et l'établissement de votre budget. Recherchez les commentaires sur Google, lisez-les, puis téléchargez quelques applications et trouvez celle qui vous convient le mieux. Deuxièmement, vous devez évaluer votre assurance habitation et votre assurance automobile. Si vous êtes un mauvais conducteur, vous voudrez probablement garder une franchise basse. En revanche, si vous vous considérez comme un bon conducteur, vous devriez envisager d'opter pour une franchise plus élevée, ce qui pourrait vous permettre de réduire vos primes et de libérer de l'argent que vous pourrez utiliser pour vous constituer un patrimoine.

Vous devez également réfléchir à l'endroit où vous conservez votre épargne et votre fonds d'urgence. Ce n'est pas parce que vous gardez de l'argent liquide et disponible que cet argent doit être de l'argent mort. Et enfin, l'ASSURANCE HYPOTHÉCAIRE PRIVÉE. L'assurance hypothécaire privée est exigée par la plupart des prêteurs hypothécaires lorsque les propriétaires choisissent de verser un acompte peu élevé pour l'achat d'une maison. Au fur et à mesure que vous accumulez de la valeur dans votre propriété, vous pouvez atteindre un point où vous n'êtes plus tenu de maintenir l'assurance hypothécaire privée. Voici quelque chose d'intéressant : lorsque vous manquez un versement hypothécaire, votre prêteur vous contacte très volontiers pour que vous le remboursiez le plus rapidement possible. Mais n'est-il pas amusant de constater que lorsque vous pouvez prétendre à la suppression de la PMI sur votre prêt hypothécaire, le téléphone reste silencieux ? Gardez donc un œil sur le prix de votre maison et programmez un rappel afin de passer l'appel pour supprimer la PMI dès que vous y avez droit.

Maintenant que vous avez libéré toutes ces liquidités supplémentaires, il est temps de les mettre à profit pour vous constituer un patrimoine pour l'avenir.

Il existe 4 menaces que tout créateur de richesse doit vaincre. Considérez-les comme vos ennemis. Chacun d'entre eux vous attaquera d'une manière différente. Pour les vaincre, il faut les aborder individuellement. Commençons par l'un des pires : la procrastination. J'adore cette citation : "La procrastination est, de loin, notre forme préférée d'auto-sabotage". Alors, comment arrêter de procrastiner ? Commencez par utiliser HowMoneyWorks : Lisez-le avec votre famille et utilisez-le comme tremplin pour passer à l'action.

L'inflation est également connue sous le nom de "taxe sur le temps". Selon le gouvernement, le taux d'inflation annuel s'est élevé en moyenne à 2,8 % au cours des 100 dernières années. Appliquons la règle des 72 à l'inflation. Si nous divisons 72 par 2,8, nous constatons que la valeur de nos dollars est réduite de moitié tous les 25,7 ans. De nombreuses personnes - peut-être même vous - épargnent leur argent sur des comptes dont la valeur est INFÉRIEURE au taux d'inflation. Il n'est donc pas étonnant que les gens soient en si mauvaise posture financière. Vous comprenez maintenant pourquoi nous disons sur la couverture du livre : "Arrêtez d'être un imbécile".

L'inflation était de 4,70 % en 2021. En 2022, elle est passée à 7,86 %. C'est le taux le plus élevé de ces 40 dernières années. En d'autres termes, notre pouvoir d'achat a fortement diminué en l'espace de deux ans ! En moyenne, il faudrait dépenser plus de 12 % de plus aujourd'hui qu'en 2020 pour acheter exactement le même article. Bien sûr, tout dépend de ce que vous achetez.

Voici quelques exemples de l'impact de l'inflation sur le prix de certains produits pour lesquels vous dépensez votre argent. **** Lisez-en quelques-uns. **** Comme vous pouvez le constater, ils ont tous augmenté plus que la moyenne. L'impact de l'inflation sur vous dépend de vos dépenses personnelles.

En 2022, le salaire horaire moyen réel a baissé de 2,6 %. Cela peut également aggraver l'inflation.

Si je vous dis que vous devez trouver un moyen de repositionner votre argent pour qu'il puisse croître plus vite que l'inflation, quels sont les endroits qui vous viennent à l'esprit ? Le marché boursier en est un, bien sûr, et pour certains d'entre vous, il peut s'agir d'une bonne option - cependant, quel que soit l'endroit où vous repositionnez votre argent, vous devez tenir compte de l'impact des pertes. Si vous deviez perdre 50 % de votre investissement (ce qui s'est produit deux fois sur le marché boursier au cours des 25 dernières années), quel pourcentage de gain vous faudrait-il pour revenir à 100 % ? Il semble logique qu'un gain de 50 % vous permette de revenir à l'équilibre, n'est-ce pas ?

Faisons le calcul. Si vous perdez 50 % de 10 000 $, il vous reste 5 000 $. Il semble qu'un gain de 50 % vous ramènerait à l'équilibre, n'est-ce pas ? Mais qu'est-ce que 50 % de 5 000 $ ?

Un gain de 50 % sur 5 000 $ est de 2 500 $, ce qui ne vous permet d'atteindre que 7 500 $ ! Il semble que notre logique soit erronée. En réalité, il faut un gain de 100 % après une perte de 50 % pour revenir à l'équilibre. Ce n'est pas facile à faire - c'est pourquoi il est si important de protéger ce que vous avez. C'est peut-être la raison pour laquelle Warren Buffett a dit, à propos de l'investissement, ce qui suit : "Règle n° 1 : ne jamais perdre d'argent. Règle n° 2 : ne jamais oublier la règle n° 1".

Que pouvez-vous donc faire pour éviter les pertes ? Tout d'abord, examinez toutes les possibilités de réduire le risque. Deuxièmement, réfléchissez à la meilleure façon de diversifier votre portefeuille. Enfin, utilisez les instruments financiers adaptés à votre situation. N'oubliez pas de ne pas remettre à plus tard. Tenez compte de l'inflation. Et discutez avec votre conseiller financier des moyens de réduire - ou d'éliminer - l'impact des pertes de votre stratégie. Plus tôt dans le cours, nous avons parlé des nouveaux produits qui sont maintenant disponibles. L'une des caractéristiques les plus intéressantes de ces nouveaux produits est qu'ils peuvent minimiser - et dans certains cas éliminer - le risque de votre portefeuille. C'est pourquoi vous devez travailler avec un professionnel de la finance pour vous aider à vous protéger contre les pertes.

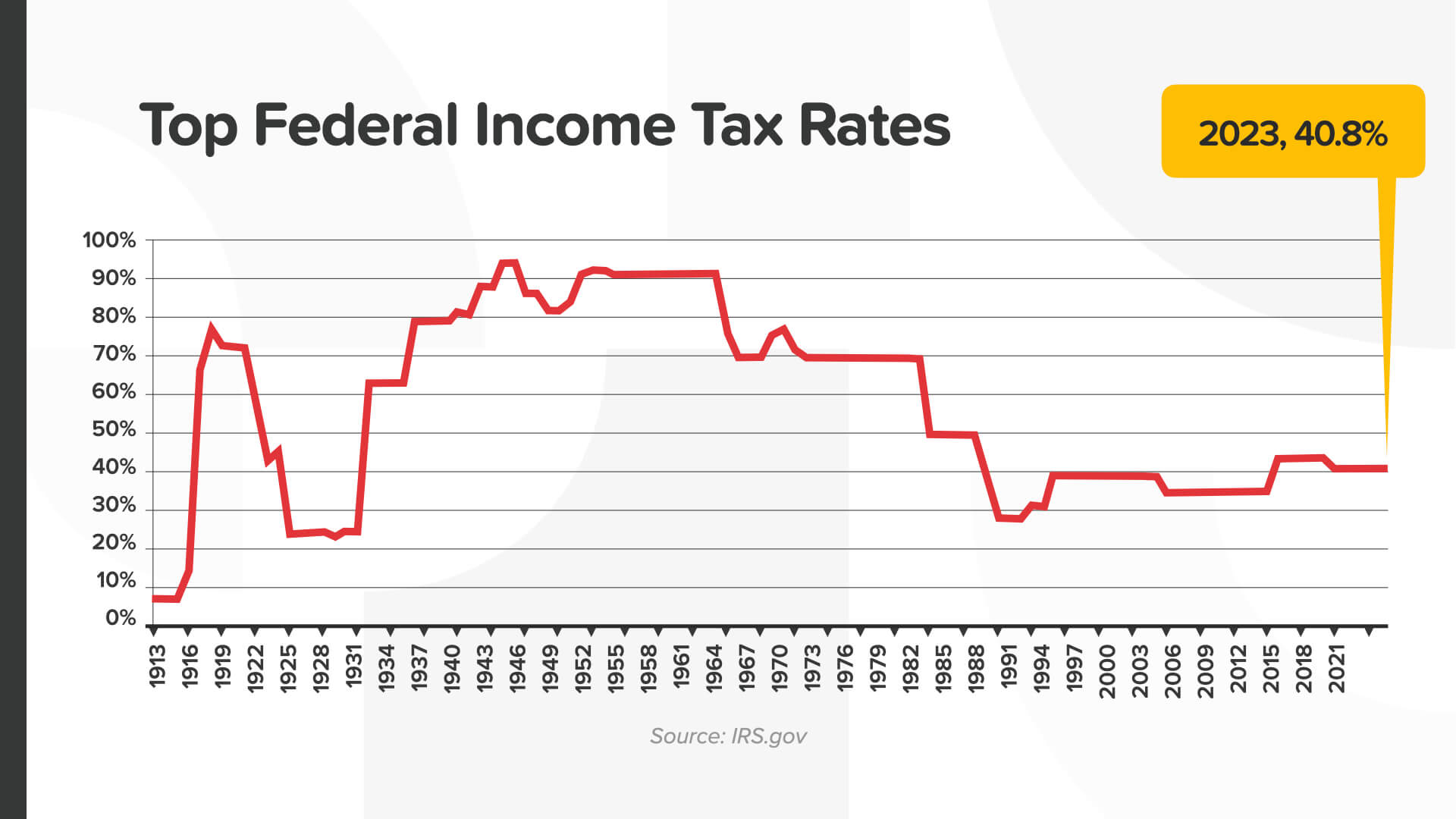

La quatrième, et de loin la plus grande menace pour la constitution d'un patrimoine, est l'impact des impôts. La stratégie fiscale que vous mettez en place aujourd'hui peut déterminer combien d'argent vous gardez, combien vous payez à l'État et, en fin de compte, combien vous laissez à vos enfants. Nous savons tous ce que nous pensons des impôts. Personne n'aime payer des impôts. Il est facile de tomber dans le piège de penser qu'aussi mauvais que soient les impôts aujourd'hui, cela ne peut pas être pire... mais c'est le cas.

Comme vous pouvez le constater, la tranche marginale supérieure de l'impôt fédéral sur le revenu est aujourd'hui supérieure à 40 %. Pendant la majeure partie du siècle dernier, la tranche marginale supérieure de l'impôt sur le revenu était largement supérieure à 50 %. Au cours de l'année fiscale 2021, l'IRS a collecté plus de 4,1 billions de dollars d'impôts bruts, traité plus de 261 millions de déclarations d'impôts et émis plus de 1,1 billions de dollars de remboursements d'impôts. Ce chiffre ne tient pas compte des impôts sur le revenu locaux ou d'État qui pourraient s'appliquer. Aujourd'hui, avec une dette publique record, des dépenses de Medicare et des obligations de sécurité sociale record... vers où se dirigent les impôts, selon vous ?

Votre argent peut être taxé de trois manières différentes : MAINTENANT, PLUS TARD ou JAMAIS. Laquelle vous semble la meilleure ? C'est plus facile à dire qu'à faire. Pensez un instant comme un agriculteur. Préférez-vous payer des impôts sur les graines que vous plantez ou sur la récolte ? C'est sur les graines, bien sûr ! Il en va de même pour votre argent. Préférez-vous payer des impôts sur votre argent avant qu'il ne pousse ou après ? Préférez-vous payer des impôts avant que les taux n'augmentent ou après ?

Nous savons que l'option Tax Now n'est pas optimale. Si vous devez payer des impôts chaque année sur vos gains, votre compte contient moins d'argent à composer. Cela nuit aux intérêts composés. De nombreux Américains épargnent pour leur retraite en utilisant un plan de retraite qualifié tel qu'un IRA traditionnel ou un 401(k). Ce type de plan peut s'avérer plus avantageux que les comptes "Tax Now", car il permet de différer les impôts et de profiter pleinement des intérêts composés. Il s'agit de comptes "Tax Later" qui reportent les impôts jusqu'à la retraite, où ils pourraient être plus élevés. Cela revient à payer l'impôt sur la récolte.

Comment s'assurer que l'on ne paie des impôts que sur les semences ? Il n'y a que trois façons de le faire. Certaines obligations d'État, les Roth IRA et l'assurance-vie permanente.

Dans une récente enquête Gallup, 85 % des investisseurs américains non retraités sont tout à fait d'accord pour dire qu'il est essentiel de disposer d'un revenu garanti à la retraite pour compléter les prestations de la sécurité sociale. Le revenu garanti peut vous aider à éviter le risque de manquer d'argent à la retraite.

Un revenu de retraite fiable se compose de trois éléments. Nous vous recommandons de les prendre toutes en considération : - Maintenir le potentiel de croissance en participant au potentiel de croissance à la hausse lié au marché - Réduire ou supprimer le potentiel de perte en éliminant les risques de baisse liés au marché, et... - Créer un revenu prévisible qui dure et prévenir la possibilité de manquer d'argent à la retraite grâce à un flux de revenus sur lequel vous pouvez compter.

Et le dernier jalon - le numéro 7 - protège votre patrimoine en rédigeant un testament et en préservant votre héritage. Il s'agit là d'une tâche qui échappe parfois aux riches.

Prince et Aretha Franklin, tous deux décédés il n'y a pas longtemps, avaient des patrimoines considérables, mais aucun n'avait de plan de succession. Tous deux ont laissé à leur famille et à leurs partenaires commerciaux un désordre émotionnel, financier et juridique dont le règlement prendra des années. Cela montre à quel point il est important de protéger son patrimoine à l'aide d'un plan successoral. Selon une enquête de RocketLaw, 64 % des Américains n'ont pas de testament. Il n'est pas surprenant que ce chiffre soit plus élevé chez les jeunes Américains (70 % des 45-54 ans) que chez les plus âgés (54 % des 55-64 ans). Prince n'avait que 57 ans.

Votre plan successoral doit comprendre quatre documents. Vous aurez besoin d'un testament, d'une procuration financière, d'une directive préalable sur les soins de santé ou d'un testament biologique, et d'une décharge HIPAA.

Si vous pensez que la planification successorale est trop coûteuse ou qu'elle prend trop de temps, vous n'avez pas pensé à ce qu'il en coûtera à vos proches par la suite. En réalité, il existe des options pour presque tous les budgets. Alors que la mise en place de ces documents coûtait autrefois des milliers de dollars, elle coûte aujourd'hui beaucoup moins cher. Il s'agit d'une étape importante à franchir sans tarder !

Chaque jalon est une étape cruciale qui vous aidera à atteindre votre sommet financier. Grâce au temps que nous passons ensemble, vous augmentez vos connaissances financières concept par concept, stratégie par stratégie - vous apprenez à prendre le contrôle de vos finances personnelles, ce qui vous donnera la confiance nécessaire pour discuter de votre situation avec un professionnel de la finance - ce que nous vous recommandons fortement.

Le moment est venu de mettre en pratique tout ce que vous avez appris avec votre professionnel de la finance, qui peut vous aider à analyser les chiffres, à tracer votre chemin, à choisir des produits, à rester responsable et à corriger le cap en cours de route. Mais n'essayez pas de faire cavalier seul. Permettez-moi de répéter ce que j'ai dit lors de l'étape numéro 1 : si vous travaillez activement avec un professionnel de la finance que vous connaissez, que vous appréciez et en qui vous avez confiance - ET que cette personne fait du bon travail pour vous - alors, n'hésitez surtout pas à continuer à le faire ! J'irais même jusqu'à vous dire de chérir cette relation, car elle n'est que trop rare. Mais si vous ne travaillez pas du tout avec quelqu'un, ou si cette personne n'est pas à la hauteur dans l'un de ces domaines, si vous ne la connaissez pas vraiment, si vous ne l'aimez pas, si vous ne lui faites pas confiance ou si elle ne fait pas du bon travail pour vous, je serais ravi d'avoir une discussion sur notre processus et sur ce à quoi cela pourrait ressembler pour nous de travailler ensemble.

Voici donc à quoi cela pourrait ressembler. Nous n'avons pas de solution unique. Nous savons que chacun est différent. Chacun part d'un endroit différent et la plupart veulent arriver à un endroit différent. Cela fonctionne comme les itinéraires de conduite sur votre téléphone - deux points de référence suffisent : où vous êtes et où vous voulez aller. Il en va de même pour votre feuille de route financière. Nous divisons donc le processus en deux parties. La première partie s'appelle un appel de découverte. Il s'agit d'un appel téléphonique rapide et décontracté au cours duquel nous passons 15 à 20 minutes à discuter de sujets tels que votre famille, votre carrière, ce que vous faites actuellement du point de vue de l'épargne et de l'assurance et, surtout, quels sont vos objectifs ! Ensuite, nous prenons quelques jours pour faire des calculs. Nous sommes des agents libres et nous allons donc sur le marché pour trouver les entreprises, les produits et les services qui conviennent le mieux pour vous aider à passer de votre situation actuelle à votre situation future. Nous fixons ensuite un rendez-vous pour trouver des solutions - qui dure généralement de 30 à 45 minutes - au cours duquel nous formulons quelques recommandations spécifiques sur la manière dont nous pensons que vous pouvez mettre en œuvre au mieux les 7 étapes monétaires. La meilleure façon de vous préparer à votre appel de découverte est de lire le livre HowMoneyWorks : Stop Being a Sucker. Si vous n'en avez pas un exemplaire, faites-le moi savoir et je me ferai un plaisir de vous aider à en obtenir un.

Nous allons maintenant distribuer le formulaire d'évaluation. Lorsque vous le rendrez, nous l'échangerons contre votre exemplaire du livre ! N'oubliez pas de nous indiquer les concepts qui vous ont le plus marqué, la date à laquelle vous souhaiteriez que nous nous rencontrions pour faire le point sur votre situation personnelle, et si vous connaissez des écoles ou des entreprises qui bénéficieraient de notre venue pour dispenser le cours.

Nous nous réjouissons de vous revoir la prochaine fois. D'ici là, nous vous invitons à revoir ce que vous avez appris aujourd'hui en lisant le livre et en vous préparant à appliquer la connaissance de ces principes à vos finances. Cherchez-nous à la télévision. Faites de la culture financière l'une de vos plus grandes forces. Merci de nous avoir accordé votre temps !