HowMoneyWorks pour les femmes - Perspectives

© 2026 WealthWave. Tous droits réservés.

Bienvenue...

Où avez-vous appris ce qu'est l'argent ? L'argent n'est pas enseigné à l'école, c'est pourquoi beaucoup d'entre nous apprennent de leurs parents ou de la personne qui les a élevés.

L'un d'entre vous a-t-il entendu des mots comme ceux-ci lorsqu'il était enfant :

- L'argent ne pousse pas dans les arbres.

- Il faut se serrer la ceinture.

- Il faut économiser pour les mauvais jours.

- On ne peut pas se le permettre.

Le fait de grandir en entendant des messages négatifs sur l'argent conduit beaucoup d'entre nous à avoir un état d'esprit de pénurie - à penser qu'il n'y a pas assez d'argent. Cet état d'esprit négatif se perpétue à l'âge adulte et se transmet à nos enfants. Les femmes, en particulier, doivent briser ce cycle. Il est temps pour nous de nous débarrasser de cette pensée de pénurie et d'ouvrir notre esprit et notre cœur à ce qui est possible pour chacun de nos avenirs financiers.

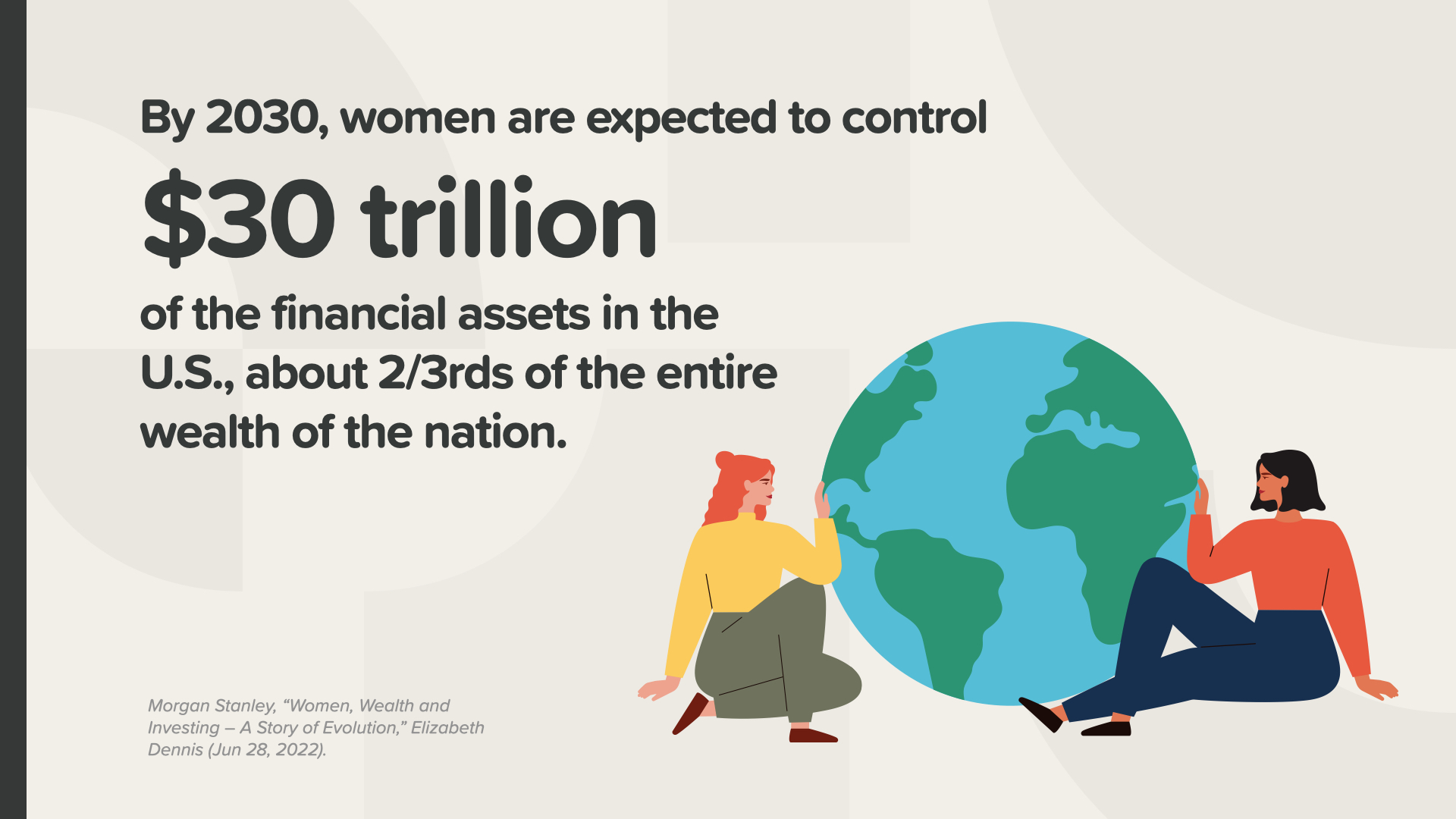

D'ici 2030, les femmes devraient contrôler 30 000 milliards de dollars d'actifs financiers aux États-Unis, soit les deux tiers de la richesse du pays.

Nous avons fait beaucoup de progrès sur le lieu de travail et sur le plan académique. Nous obtenons la majorité des diplômes universitaires, nous constituons près de la moitié de la main-d'œuvre et nous représentons plus de la moitié des cadres et des professions libérales.

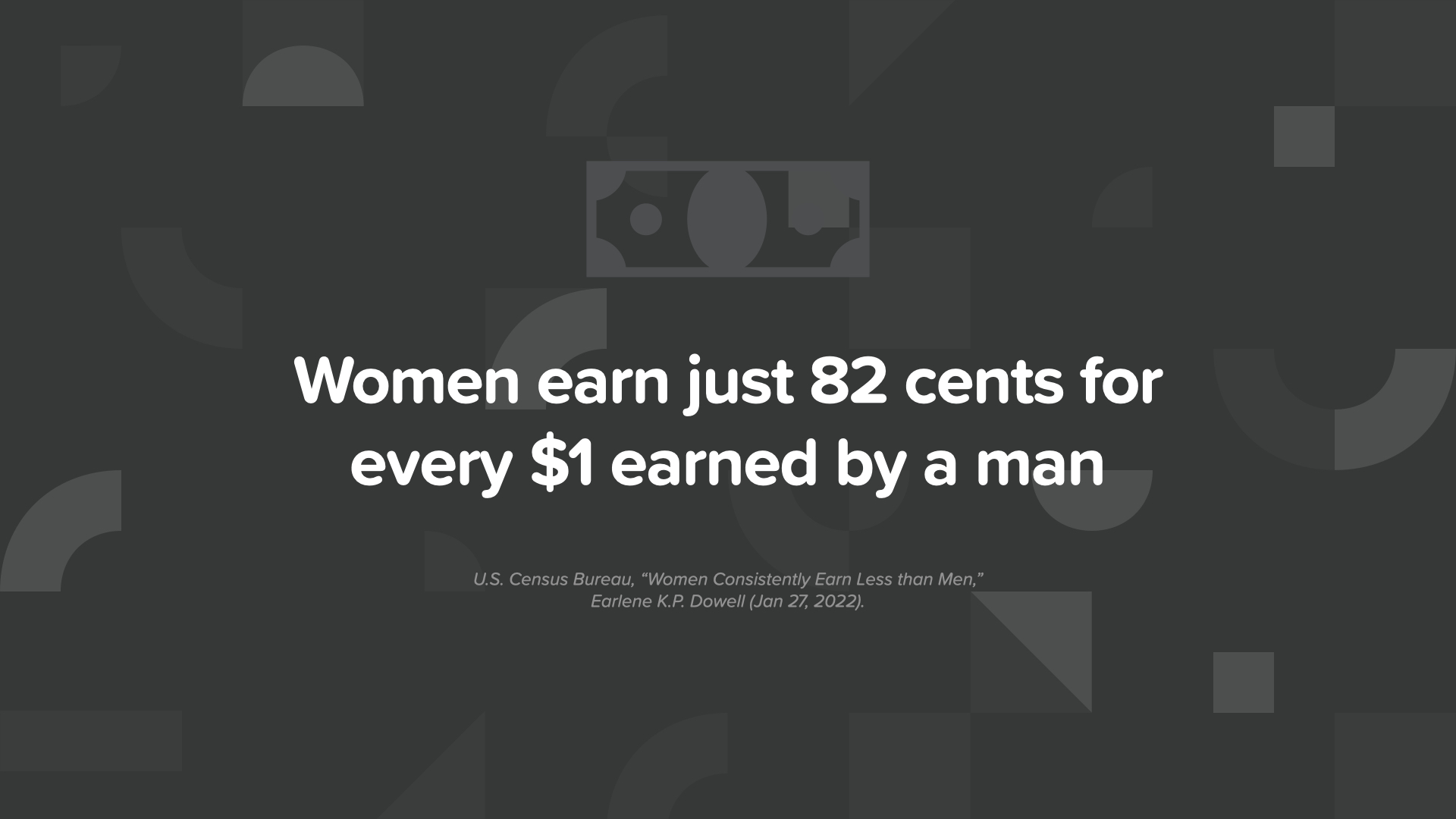

Malheureusement, nous ne gagnons que 82 cents pour chaque dollar gagné par un homme.

La raison principale en est que nous prenons des jours de congé ou du temps pour élever nos enfants, nous occuper de nos parents âgés ou d'un partenaire malade. Ces interruptions de carrière peuvent avoir un impact significatif sur nos chances de promotion, sur notre capacité à gagner un revenu plus élevé et, pour certaines femmes, sur l'acquisition de la totalité des droits à la retraite.

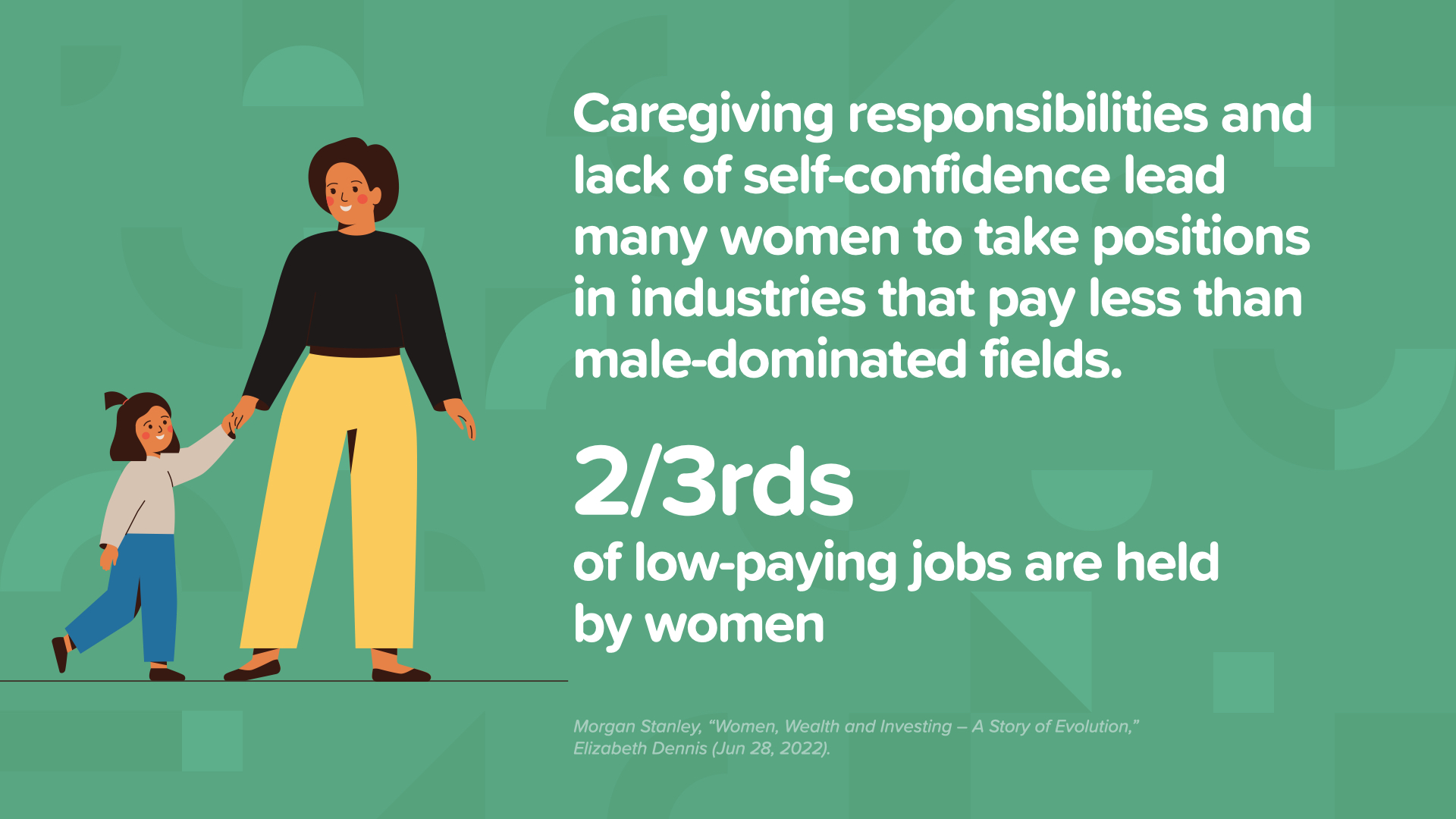

Nous sommes plus susceptibles que les hommes de travailler au salaire minimum et d'occuper des emplois à faible revenu. En fait, 2/3 des emplois faiblement rémunérés sont occupés par des femmes.

Et les femmes qui recherchent de meilleures opportunités de carrière dans les entreprises constatent qu'il y a un échelon brisé sur l'échelle. Nous représentons 48 % des travailleurs débutants, mais seulement 26 % des cadres supérieurs.

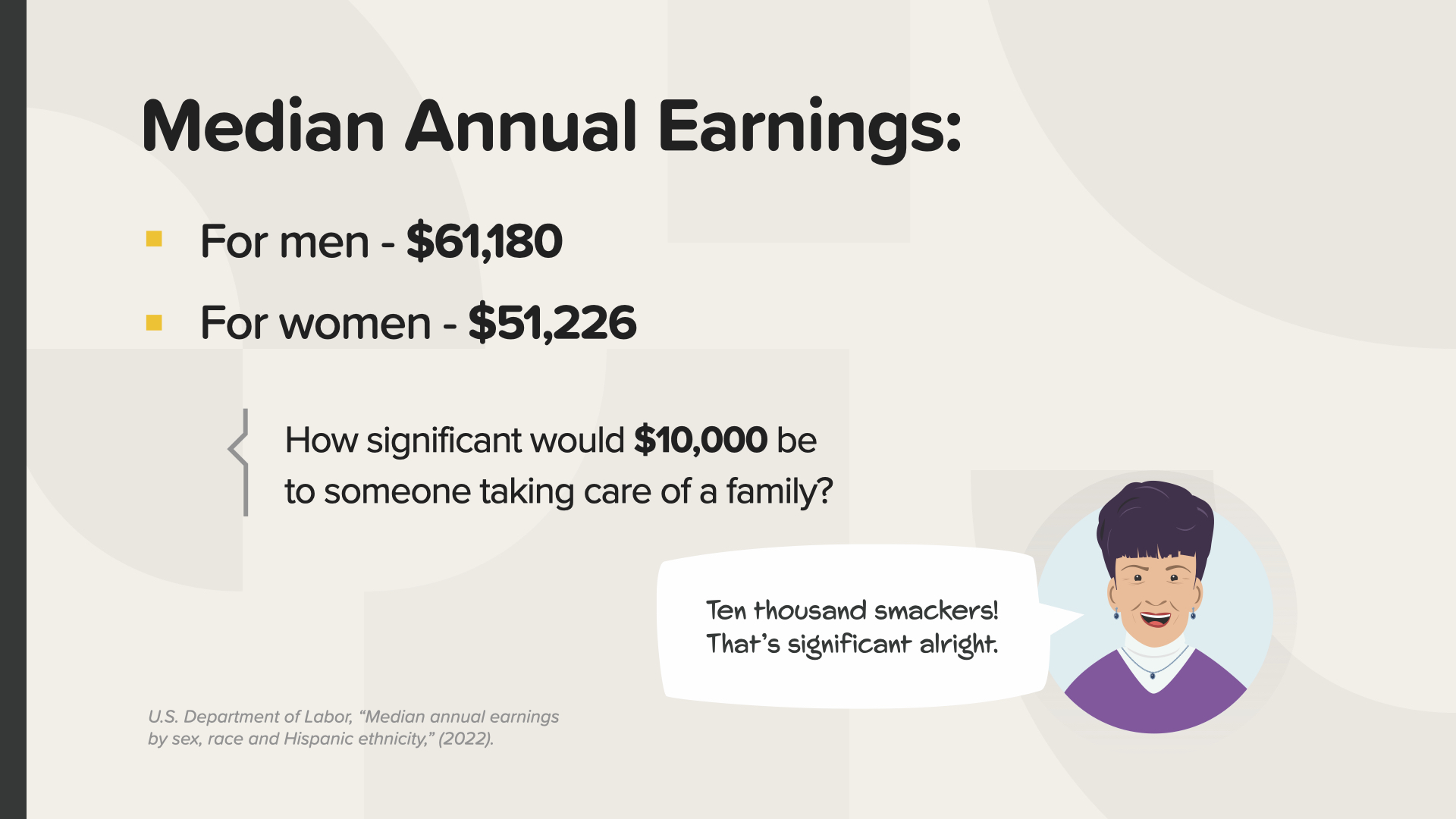

Prenons le salaire annuel médian. Les hommes gagnent plus de 61 000 dollars. À raison de 82 cents pour chaque dollar gagné par un homme, le salaire annuel médian des femmes est d'un peu plus de 51 000 dollars. Pour une personne qui s'occupe d'une famille, quelle est l'importance de ces 10 000 dollars supplémentaires ? Pour une mère célibataire, c'est tout ce qu'il y a à gagner.

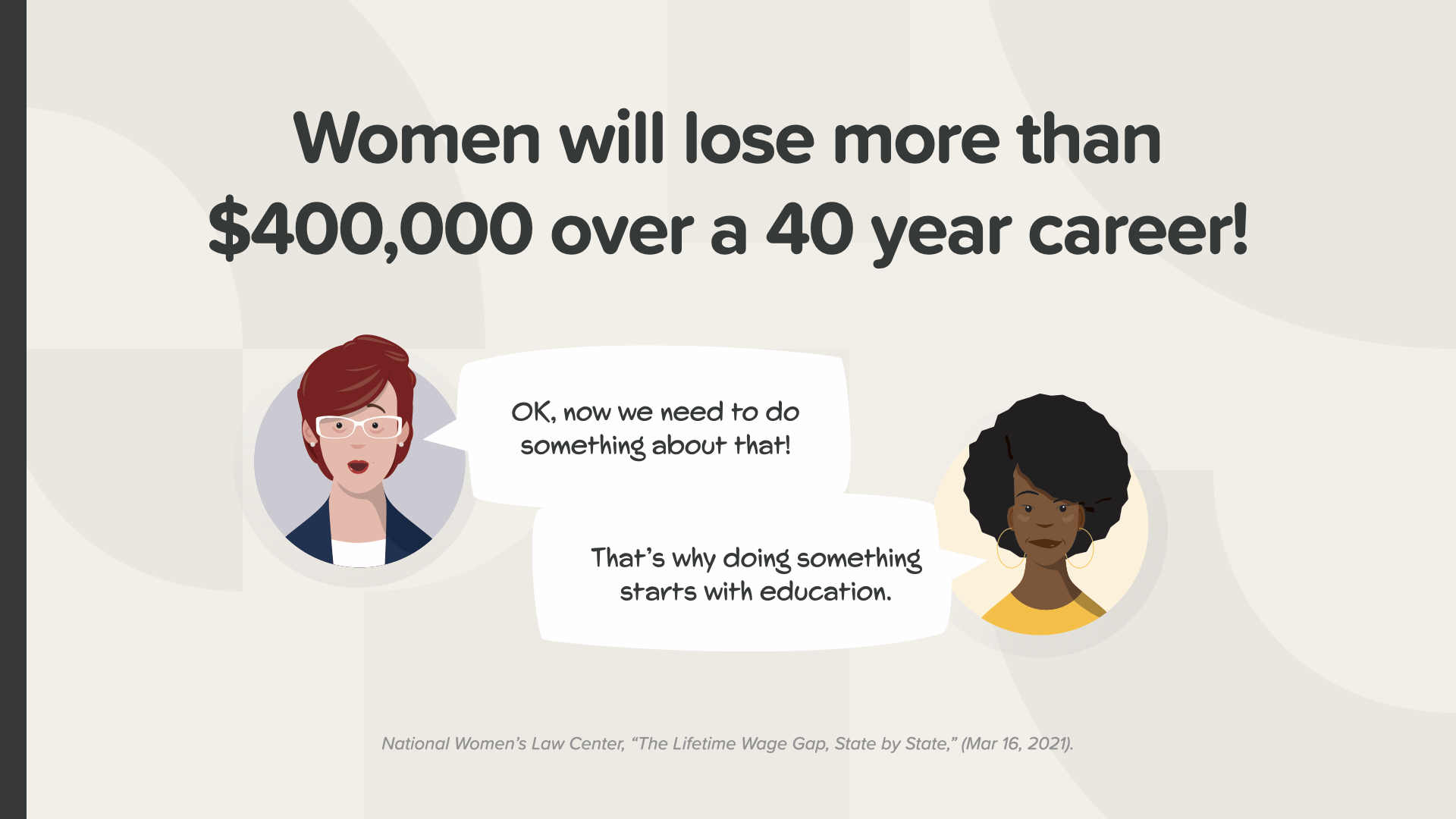

Sur une carrière de 40 ans, l'écart de rémunération entre les hommes et les femmes finit par nous coûter plus de 400 000 dollars. C'est 400 000 dollars de moins pour rembourser nos dettes. Et c'est 400 000 dollars de moins que nous devions épargner pour la retraite ou d'autres objectifs financiers.

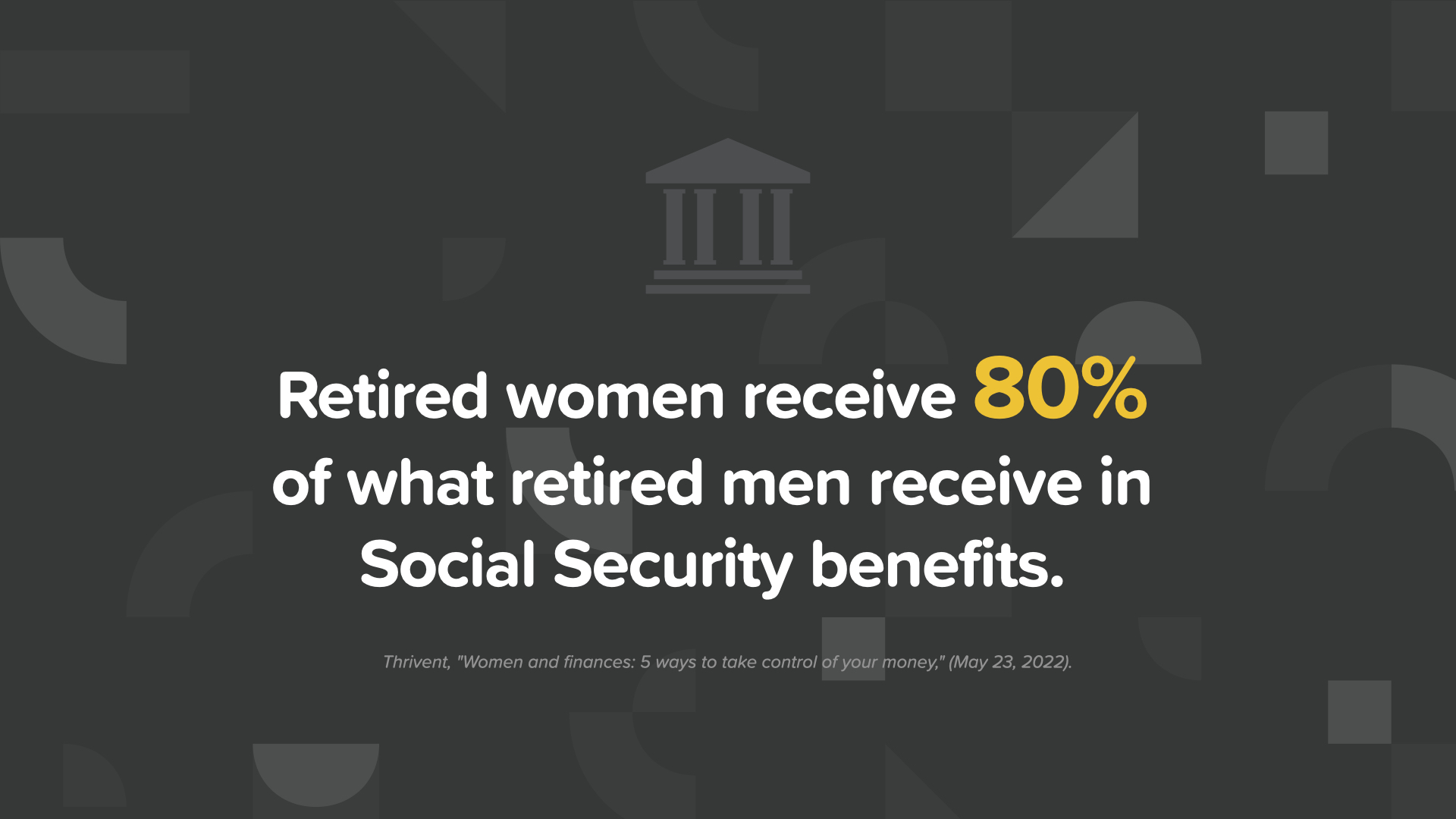

Ainsi, lorsque nous prenons notre retraite, nous recevons 80 % de ce que les hommes retraités reçoivent en prestations de sécurité sociale.

Si vous voulez prendre le contrôle de votre argent, envisagez de suivre les étapes suivantes :

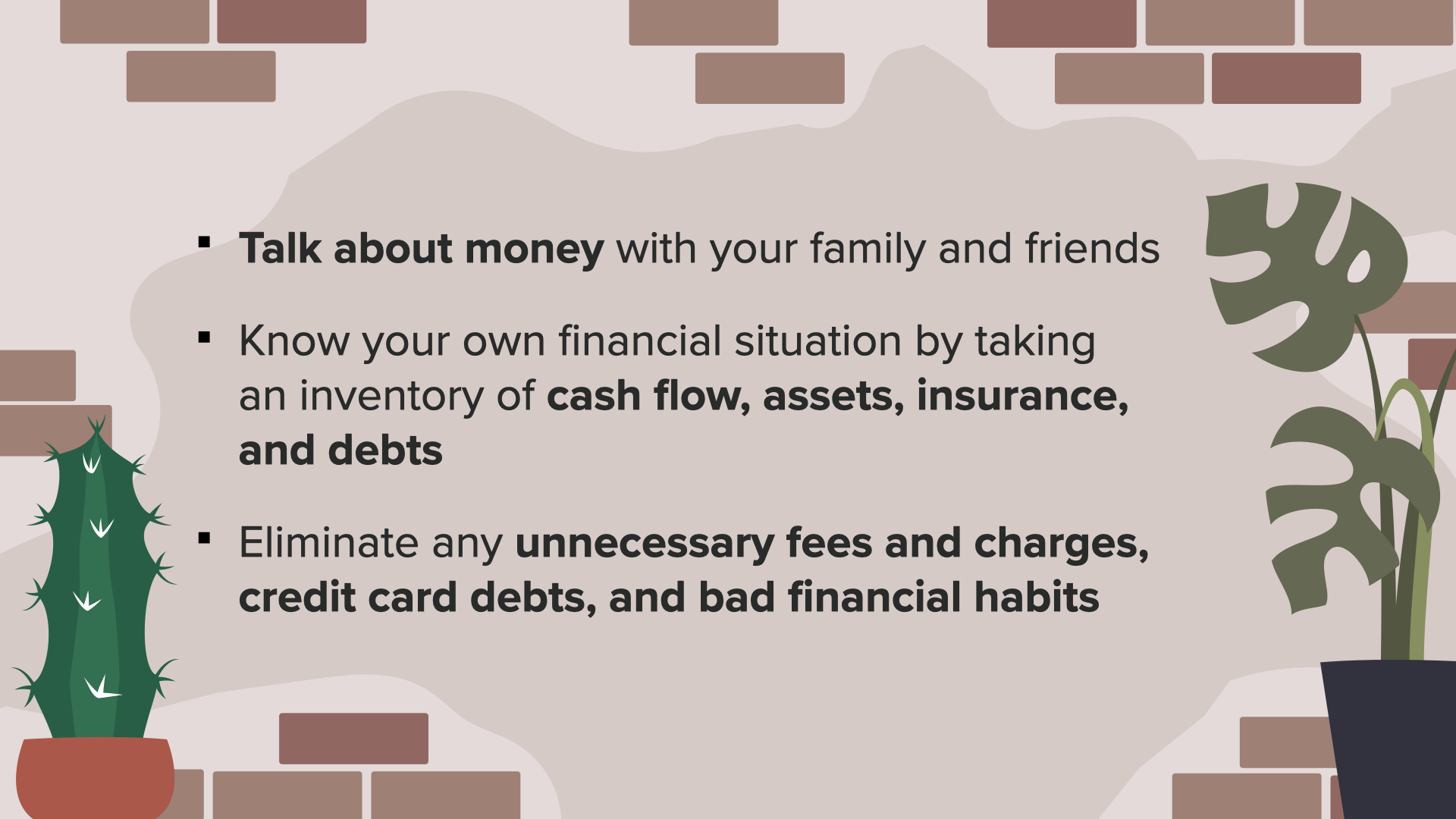

Tout d'abord, nous devons commencer à avoir des conversations sur l'argent.

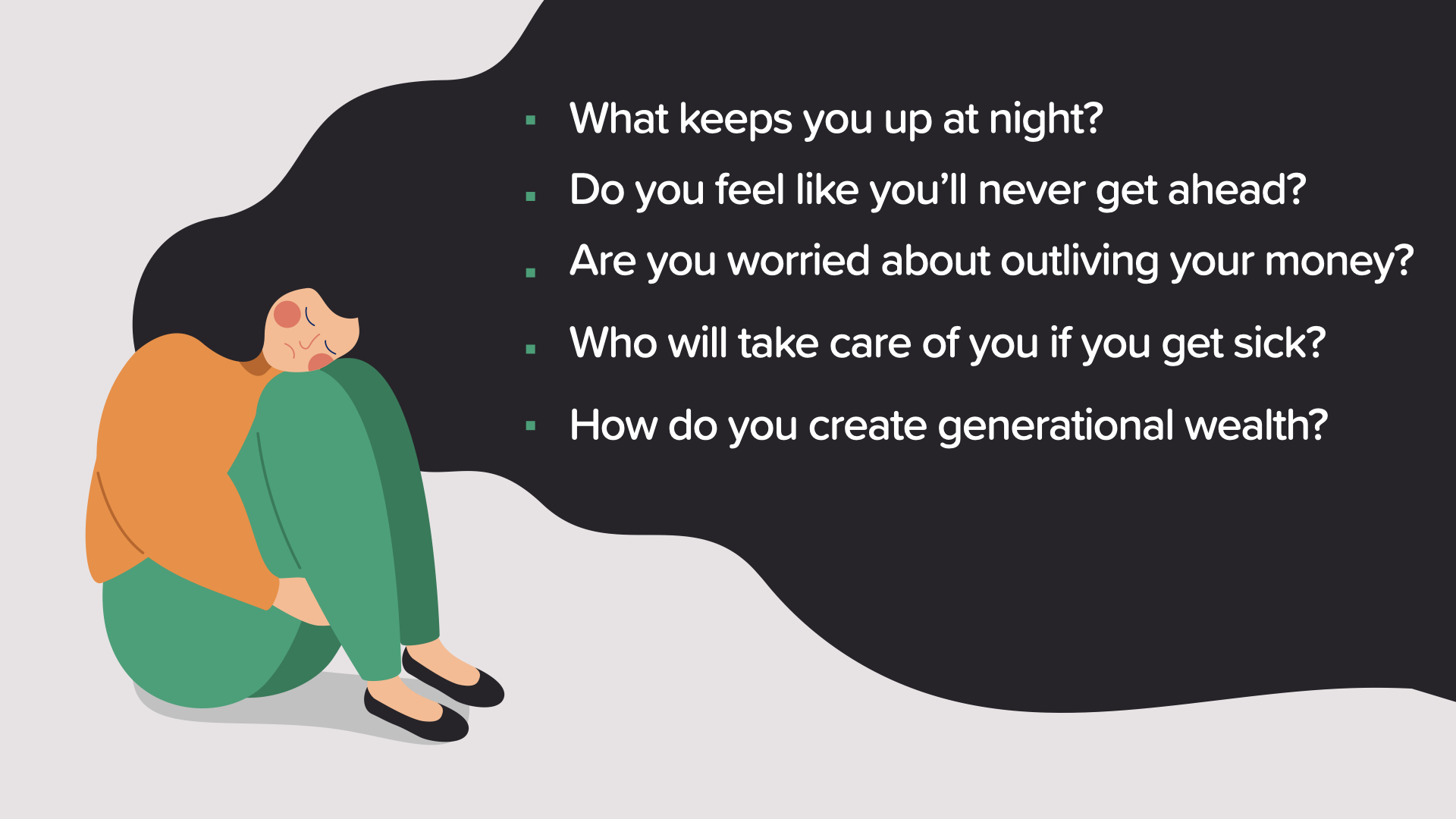

Nous parlons de tout et de rien avec nos amis les plus proches et notre famille, mais l'argent est un sujet tabou. Et si nous commencions à parler des choses qui sont importantes pour nous ? Par exemple, qu'est-ce qui nous empêche de dormir la nuit, avez-vous l'impression de ne jamais avancer, êtes-vous inquiet à l'idée de survivre à votre argent ou qui s'occupera de vous si vous tombez malade ? Voulez-vous savoir comment créer une richesse générationnelle ? Lorsque les femmes s'expriment sur des sujets importants, elles font changer les choses.

Deuxièmement, vous devez connaître votre propre situation financière.

Cela peut sembler insurmontable, mais vous pouvez le faire étape par étape. Commencez par vos fiches de paie pour savoir exactement ce que vous recevez, ce qui a été prélevé pour les impôts et les avantages sociaux.

Examinez ensuite vos relevés bancaires. Si vous utilisez une carte de débit, c'est une excellente source d'informations sur ce que vous dépensez.

Vérifiez ensuite votre couverture d'assurance. Examinez votre assurance automobile, votre assurance habitation, votre assurance vie, votre assurance invalidité et votre assurance dépendance. Qu'est-ce qui est couvert et qu'est-ce qui ne l'est pas, combien payez-vous, y a-t-il des lacunes ?

Ensuite, passez en revue vos relevés de comptes de retraite et d'investissement. Savez-vous comment vos fonds sont investis ? Les investissements correspondent-ils à votre tolérance au risque et à vos objectifs financiers ?

Enfin, examinez attentivement vos emprunts et vos dettes de carte de crédit. Quel est le montant de votre dette, quel est le taux d'intérêt, quel est le paiement minimum et combien de temps vous faudra-t-il pour la rembourser ?

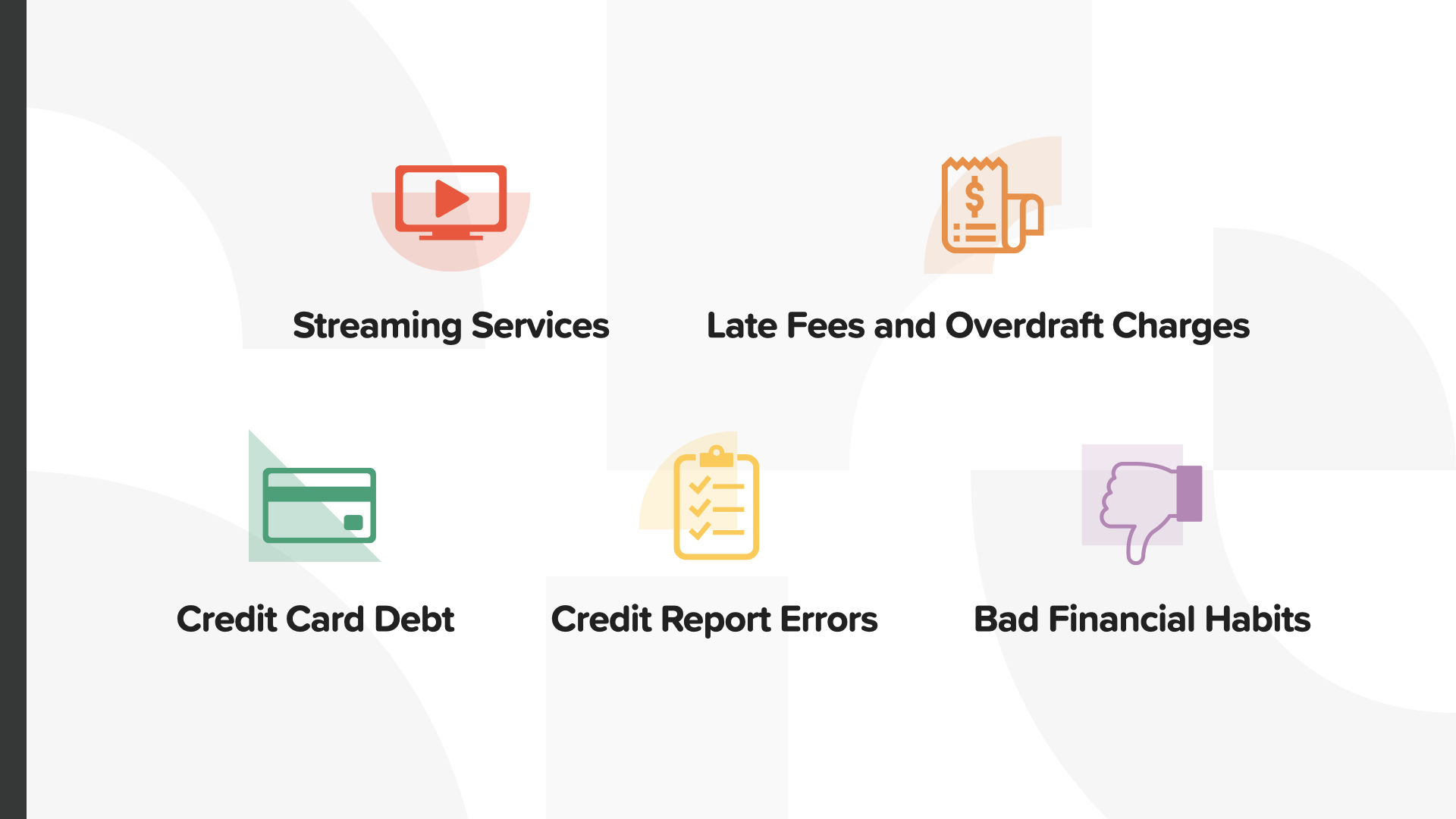

Ensuite, éliminez le superflu.

Voici quelques exemples de choses inutiles dans nos vies. Avez-vous des services ou des abonnements de vidéo, de musique ou de jeux en streaming que vous n'utilisez pas ou qui se chevauchent ? Cela peut sembler peu, mais si vous pouvez éliminer 10 $ de frais chaque mois, cela représente 120 $ d'économies en un an.

Finis les frais de retard ou de découvert. Faites attention aux dates d'échéance de vos factures, car payer en retard est l'une des façons de nuire à votre cote de crédit. Mettez en place un système de paiement automatique ou programmez des alarmes sur votre téléphone pour ne plus jamais être en retard. Vérifiez régulièrement votre compte bancaire en ligne ou à l'aide d'une application mobile afin de ne pas vous retrouver avec des frais de découvert coûteux.

Vous devriez également vous efforcer d'éliminer les dettes inutiles liées à votre carte de crédit. Il y a deux façons de procéder. Vous pouvez commencer par la carte de crédit dont le taux d'intérêt est le plus élevé. Vous pouvez aussi commencer par la carte de crédit dont le solde est le plus bas. Je recommande la deuxième approche, car vous verrez les fruits de votre travail plus rapidement. Payez le double ou le triple du montant minimum, ou tout ce que vous pouvez payer en plus en fonction de votre situation financière, jusqu'à ce que la dette disparaisse. Ensuite, attaquez-vous à la carte de crédit dont le solde est le moins élevé. Une fois que vous avez remboursé une carte de crédit, ne l'annulez pas, car cela réduirait votre crédit disponible, ce qui pourrait nuire à votre cote de crédit. Au lieu de cela, rangez la carte et ne l'utilisez plus.

Une fois par an, vous devriez obtenir une copie de votre rapport de crédit et de votre score de crédit. Vérifiez que votre rapport ne contient pas d'erreurs ou d'informations obsolètes. Contestez toute inexactitude ou marque périmée par écrit auprès des sociétés d'évaluation du crédit.

La dernière chose à envisager est d'éliminer toute mauvaise habitude financière. Ma mauvaise habitude financière est (l'orateur doit raconter une histoire personnelle sur sa propre mauvaise habitude financière, comme les cafés au lait à 5 $, les achats en ligne, etc.) Quelles sont les mauvaises habitudes financières que vous pouvez éliminer pour augmenter le montant de votre compte bancaire au fil du temps ?

Quatrièmement, nous devons fixer nos objectifs financiers.

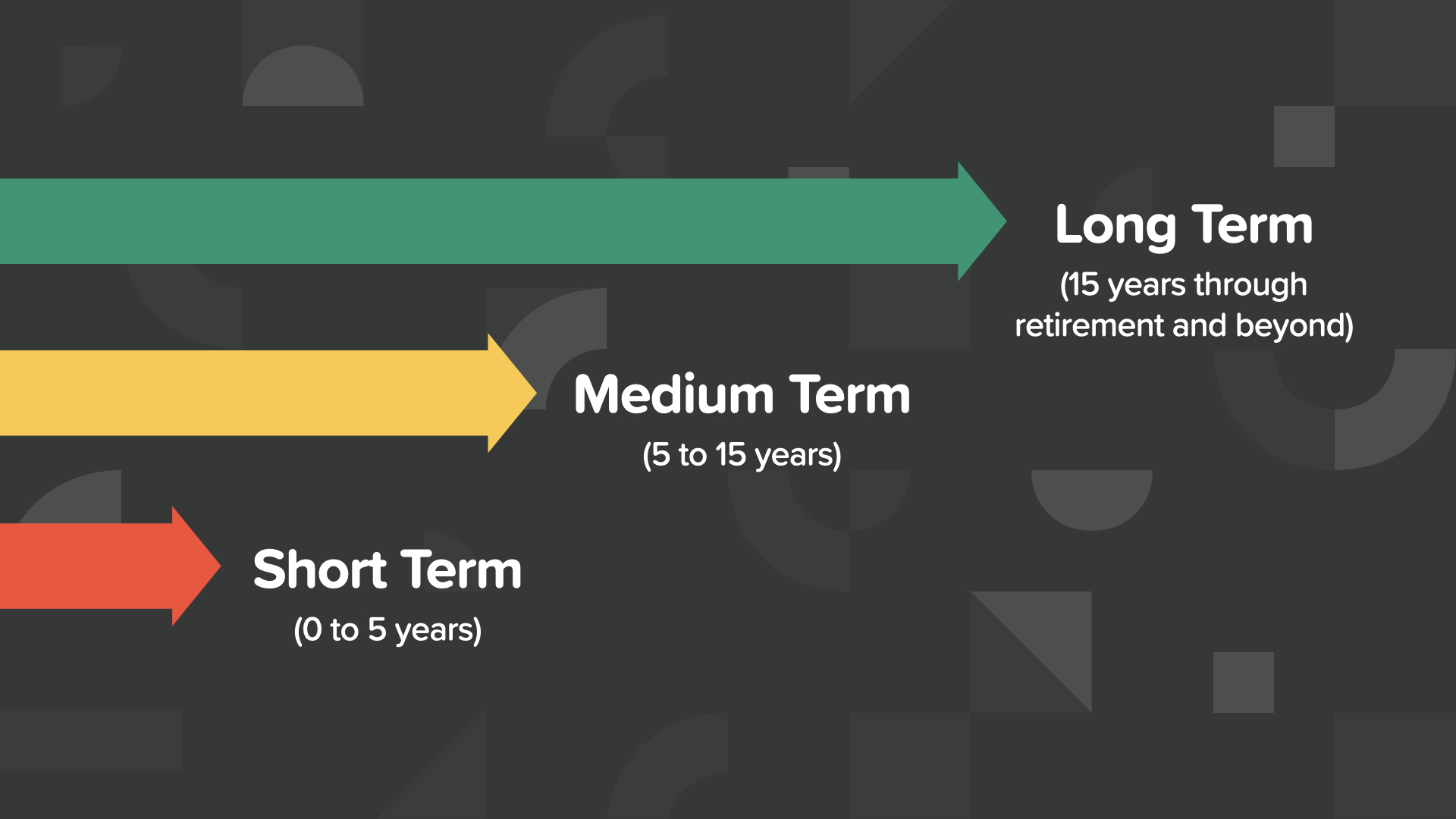

Pensez à vos objectifs en termes de délais. Nous sommes très doués pour fixer des objectifs à court terme, mais nous devons également identifier nos objectifs à moyen terme, comme l'achat d'une maison ou d'une maison plus grande ou des vacances de rêve, et à long terme, comme nos besoins en matière de retraite et de soins de longue durée.

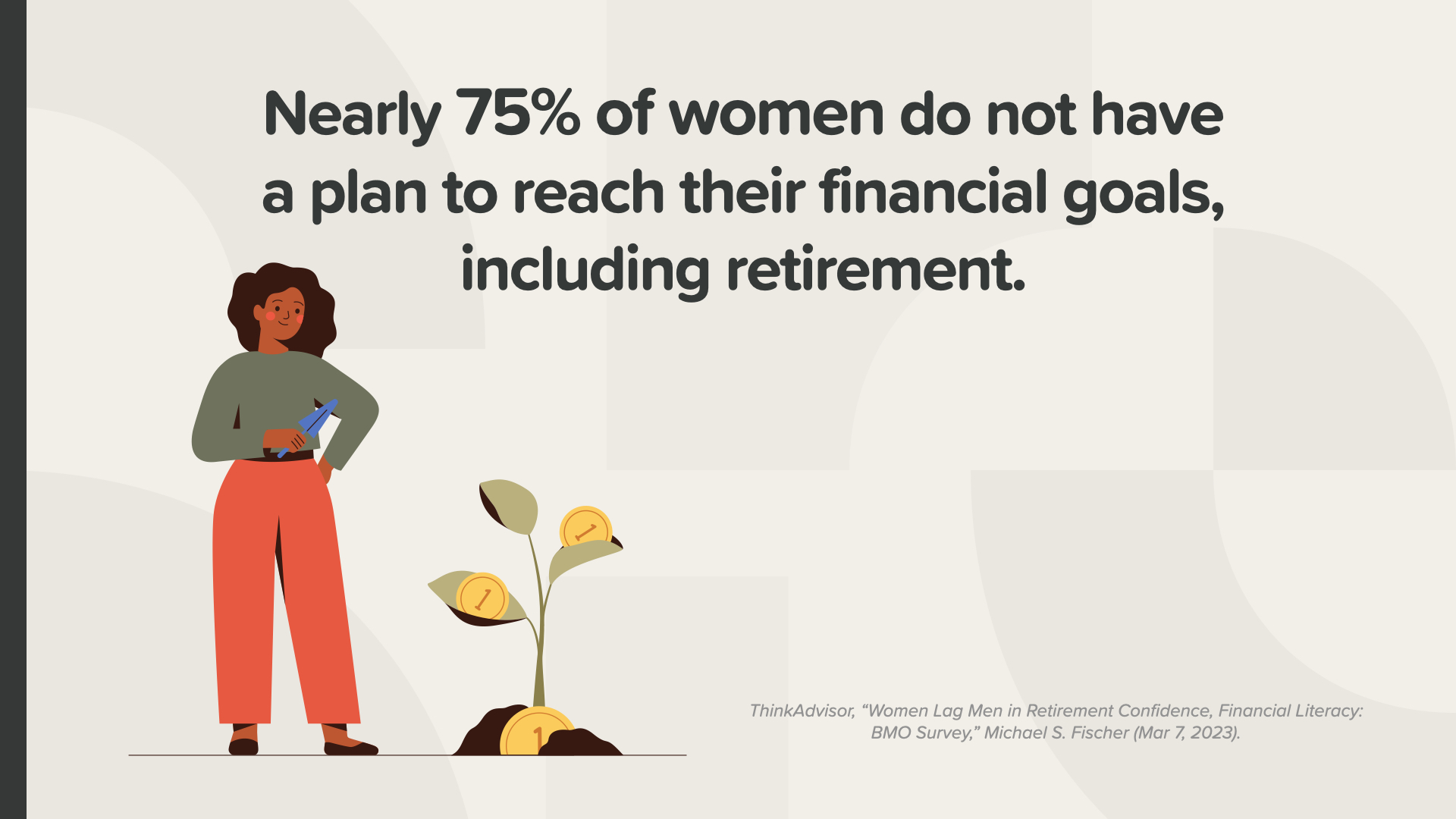

Une fois que nous avons fixé nos objectifs, élaborons un plan pour les atteindre.

Malheureusement, la majorité des femmes n'ont pas de plan pour atteindre leurs objectifs financiers, comme la retraite.

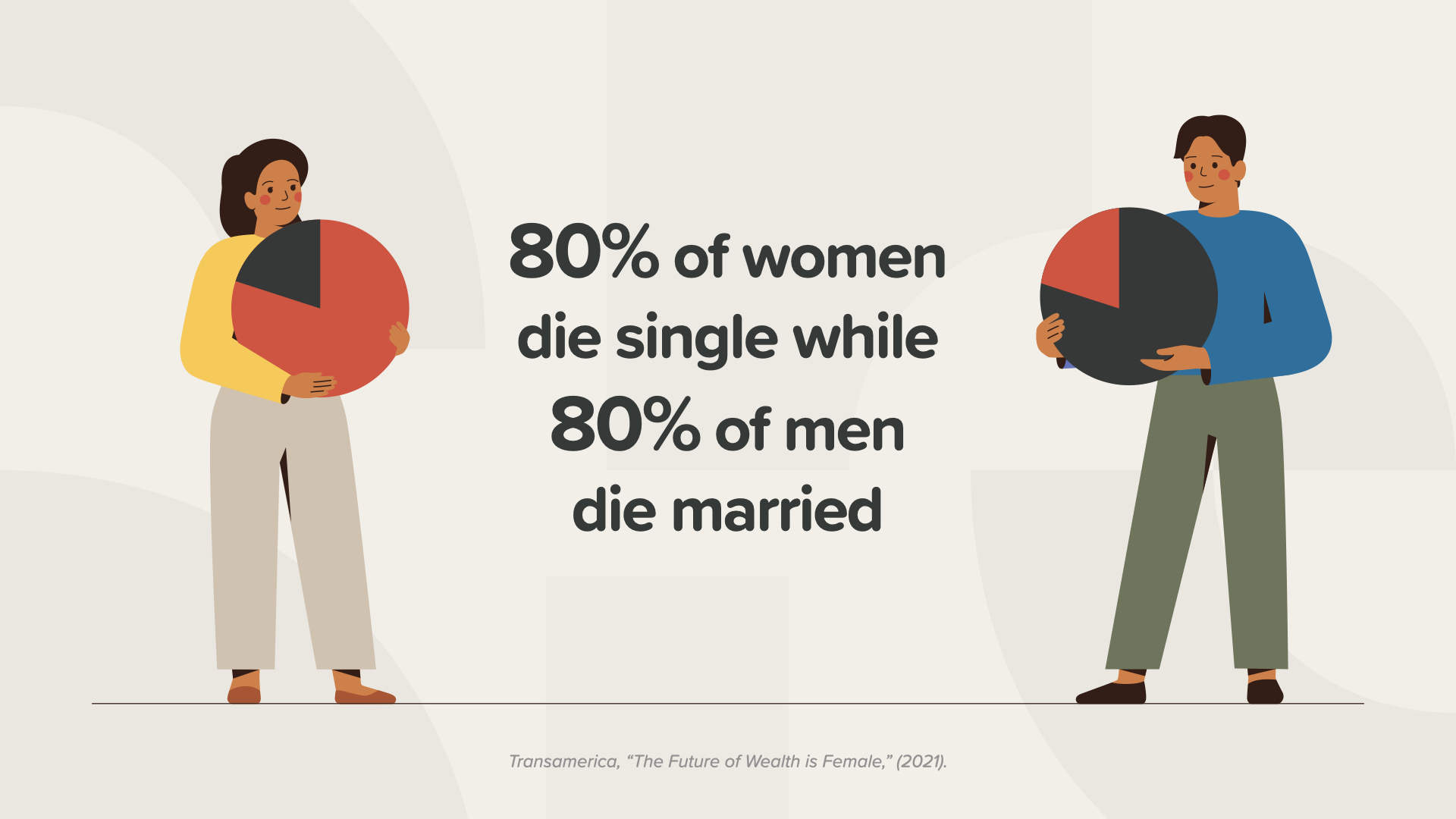

De nombreuses femmes s'en remettent à leur mari pour la planification financière et la prise de décision au sein de la famille. Or, 80 % des femmes meurent célibataires, alors que 80 % des hommes meurent mariés.

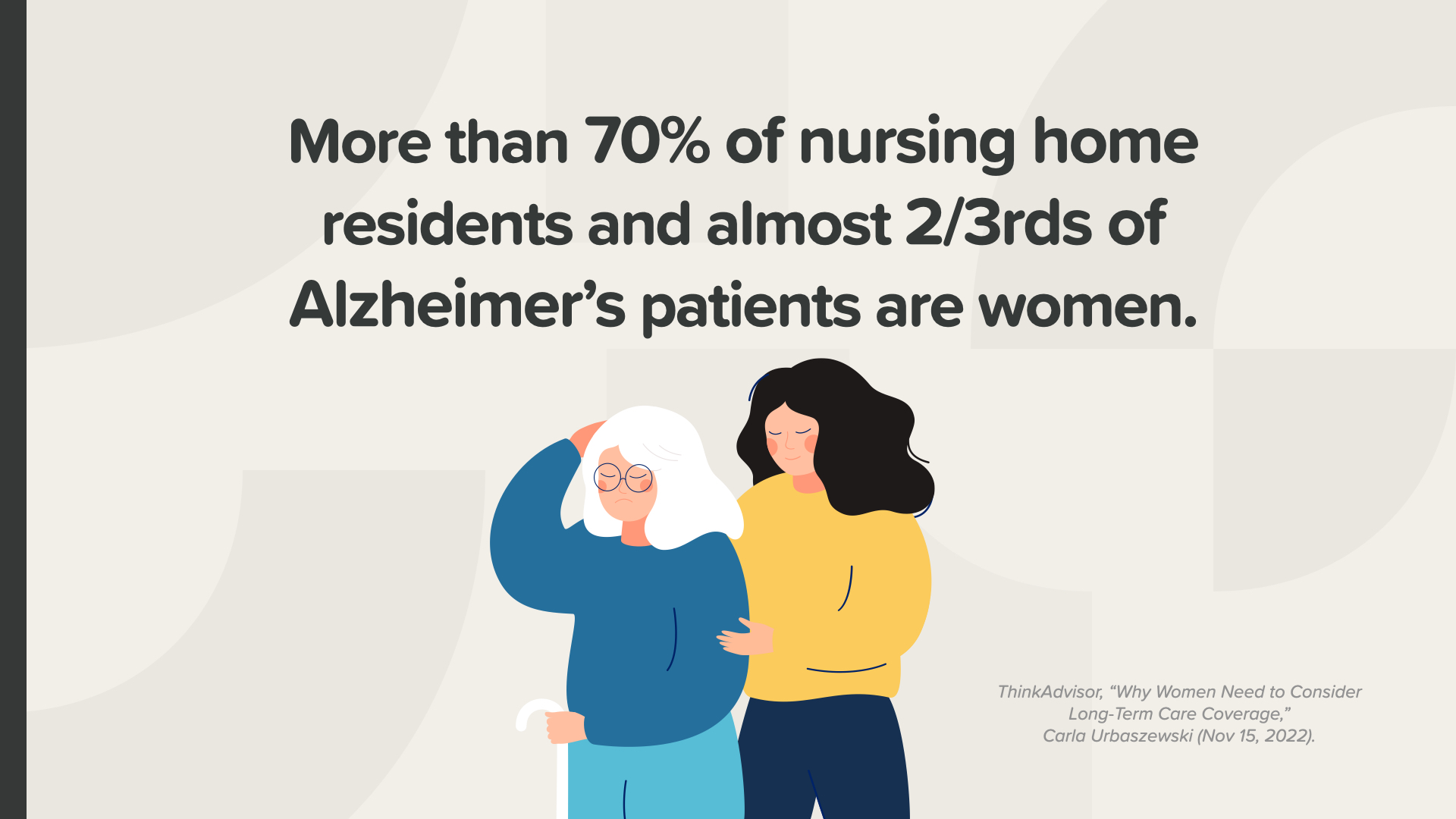

Il est essentiel de planifier à long terme, car de nombreuses femmes finissent dans des maisons de retraite et/ou atteintes de la maladie d'Alzheimer. Vous pensez peut-être que ce ne sera pas vous, mais si ce n'est pas vous, ce sera votre mère, votre sœur, votre tante, votre meilleure amie. Si ce n'est pas vous, ce sera quelqu'un que vous aimez ou dont vous vous occupez. Montrez l'exemple aux femmes de votre entourage en matière de planification de l'avenir.

Une fois nos objectifs et notre plan en place, nous devrions commencer à épargner et à investir plus d'argent.

Les femmes déclarent, en fait les hommes comme les femmes, que leur premier regret financier est de ne pas avoir épargné et investi plus d'argent. Ne commettez pas cette erreur. Mais de nombreuses femmes pensent qu'il faut beaucoup d'argent pour commencer à épargner et à investir.

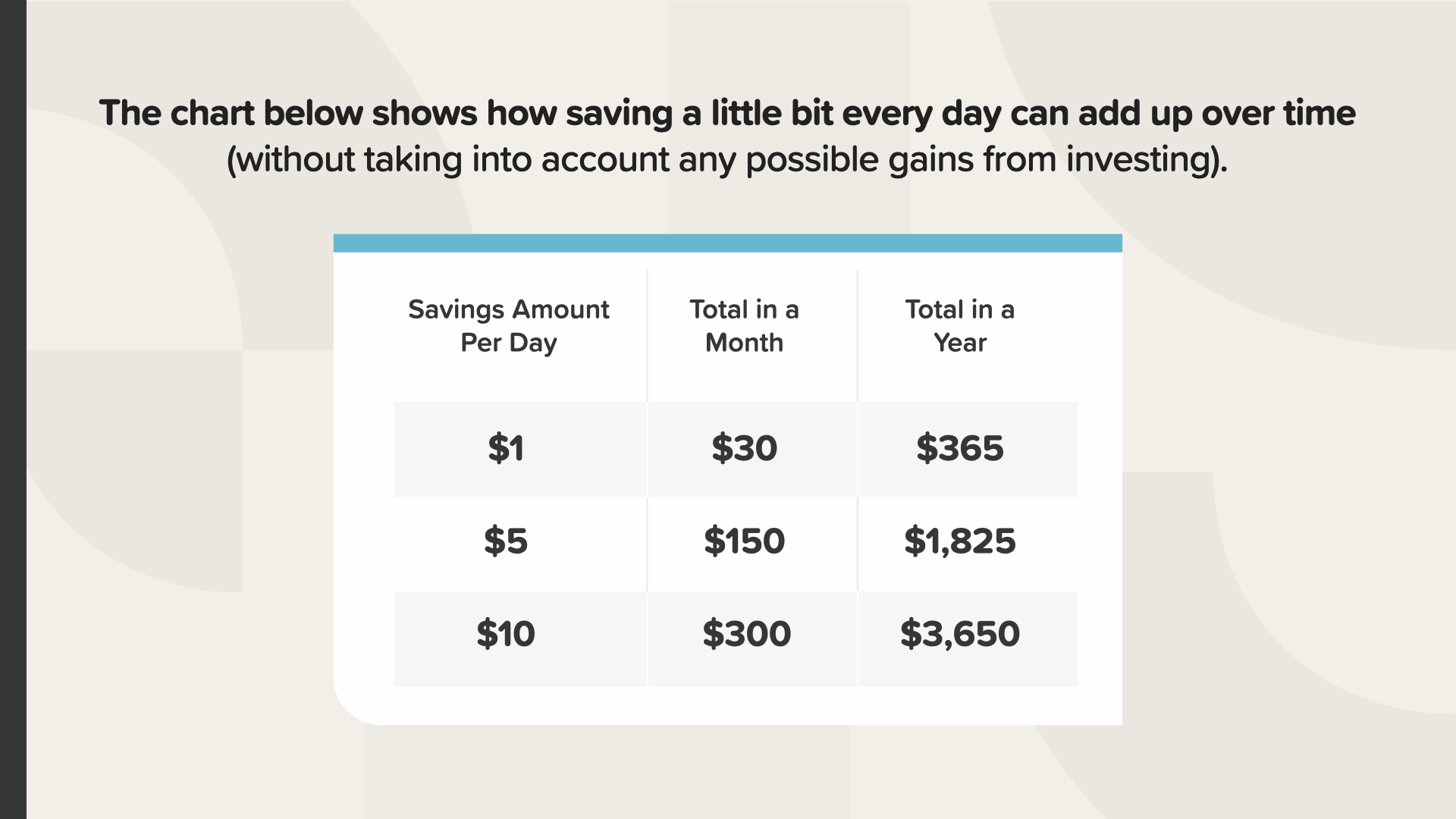

Vous pouvez commencer par un petit montant. Si vous épargnez 1 $ par jour, vous disposerez de 30 $ en un mois et de 365 $ en un an. Si vous épargnez 10 dollars par jour, vous disposerez de 300 dollars à la fin du mois et de 3 650 dollars à la fin de l'année. En prenant ces petites mesures et en appliquant des principes financiers tels que les intérêts composés et la valeur temporelle de l'argent, votre épargne a le potentiel de croître de façon exponentielle au fil du temps pour vous aider à atteindre vos objectifs.

Enfin, pour prendre le contrôle de votre argent, vous devez apprendre comment fonctionne l'argent. Nous devrions tous continuer à étudier nos finances.

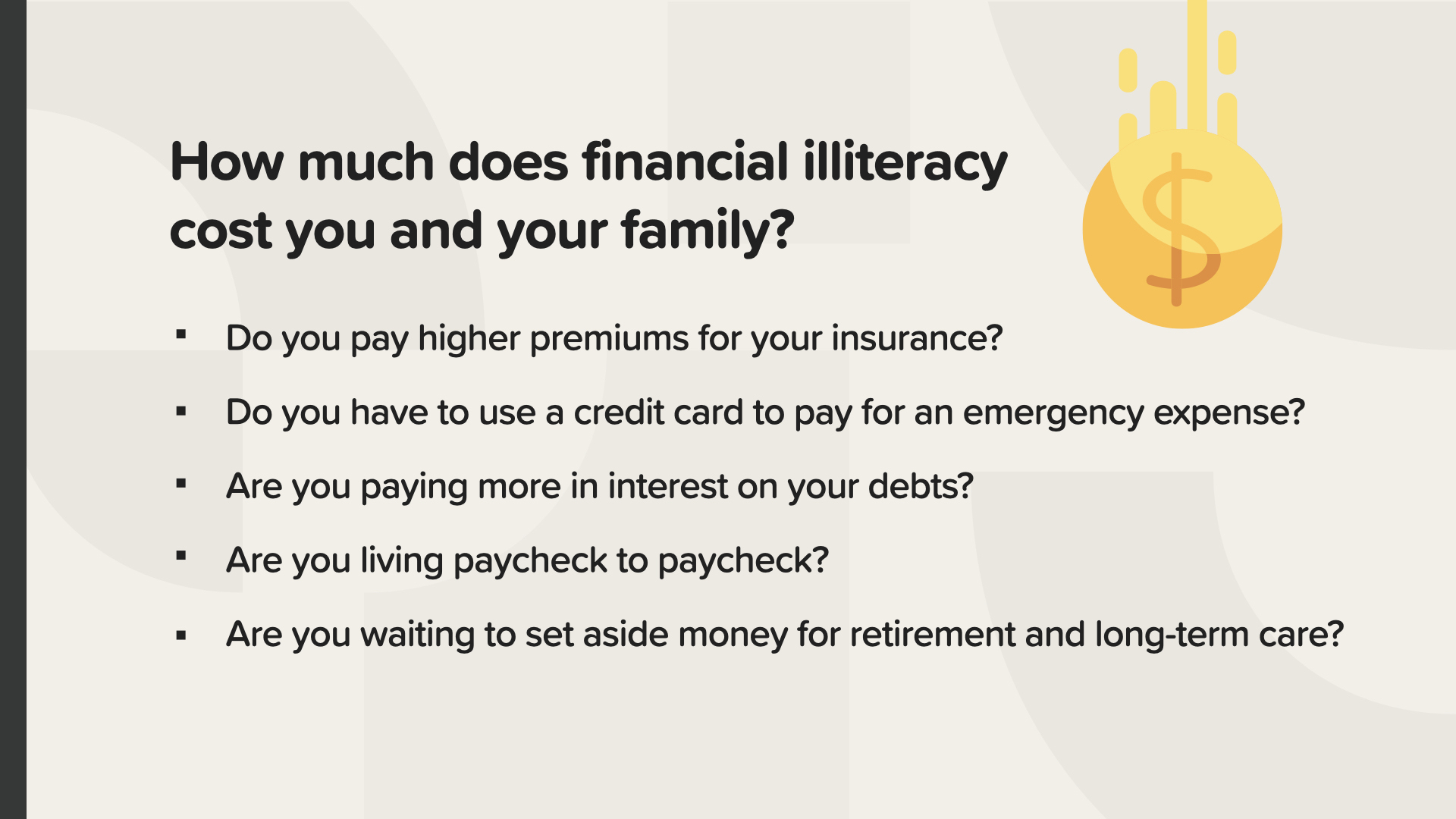

Ne pas savoir comment fonctionne l'argent vous coûtera cher, à vous et à votre famille. En 2022, l'analphabétisme financier a coûté à l'adulte américain moyen 1 819 dollars*.

Payez-vous des primes d'assurance plus élevées ?

Utilisez-vous une carte de crédit pour une dépense urgente ?

Payez-vous des intérêts plus élevés pour vos dettes ?

Peut-être vivez-vous d'un chèque de paie à l'autre.

Attendez-vous de mettre de l'argent de côté pour la retraite ou les soins de longue durée ?

* National Financial Educators Council, "Financial Illiteracy Cost Americans $1,819 in 2022," (2023).

Dans le livre original, "How Money Works : Stop Being A Sucker", nous découvrons les 7 étapes de l'argent, qui sont les piliers d'un plan financier solide. En comprenant et en prêtant attention à tous les éléments qui composent notre tableau financier - éducation financière, protection adéquate, fonds d'urgence, gestion de la dette, flux de trésorerie, construction du patrimoine et protection du patrimoine - nous avons le pouvoir de prendre en main notre avenir financier.

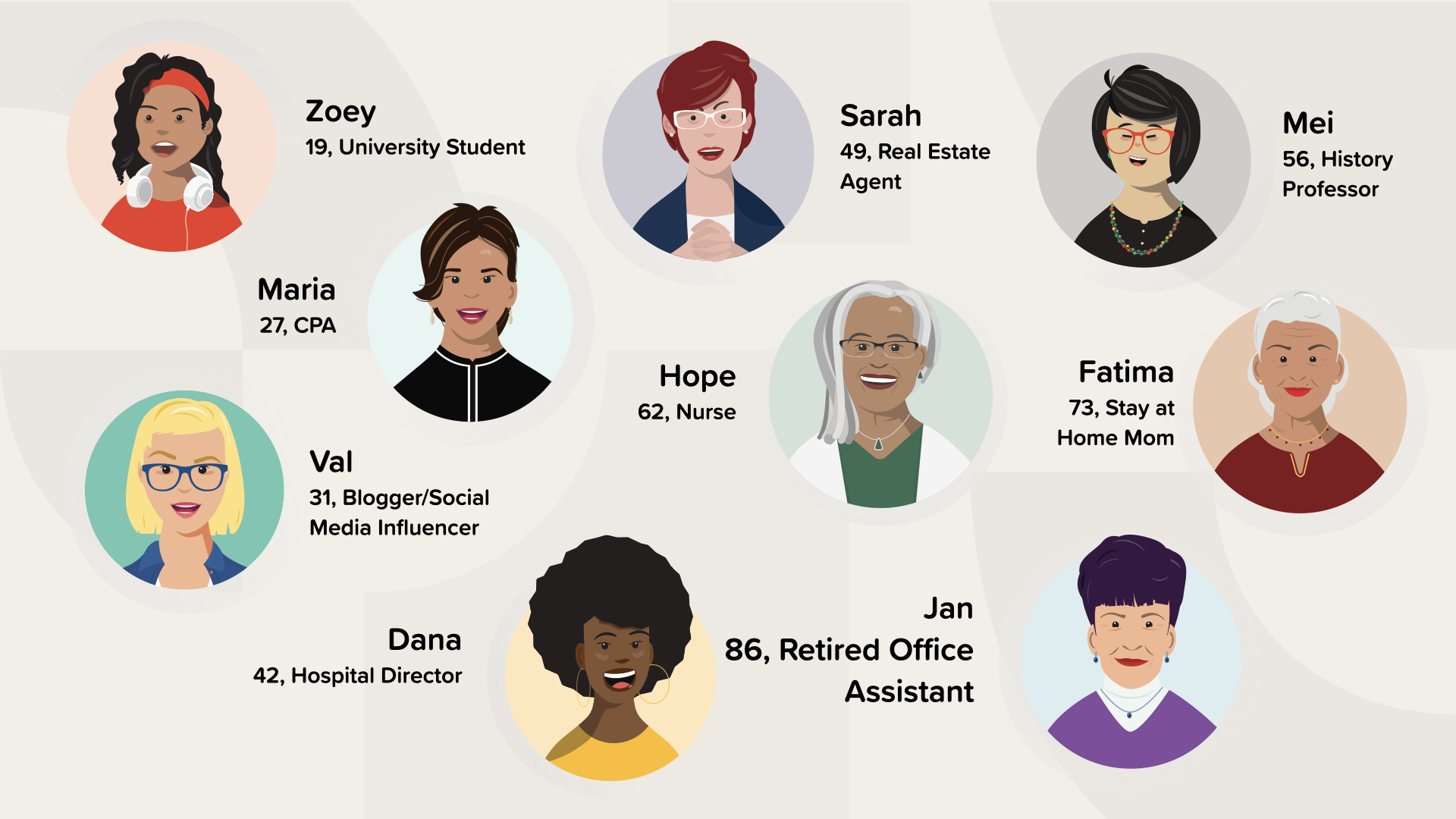

Dans le livre pour femmes "How Money Works for Women : Take Control or Lose It", nous appliquons les 7 étapes de l'argent à 9 personnages différents qui rencontrent des situations auxquelles de nombreuses femmes sont confrontées dans leur vie. De manière rapide, amusante et facile à lire, nous espérons apporter des solutions concrètes aux défis financiers réels auxquels les femmes sont confrontées.

Une fois le livre lu, quelles sont les prochaines étapes ?

Commencez par les points abordés au début de cette présentation.

- Parlez d'argent

- Connaissez votre situation financière

- Éliminez le superflu

- Fixez vos objectifs financiers

- Faites un plan pour atteindre vos objectifs

- Epargnez et investissez plus d'argent, même si c'est un peu tous les jours.

Et continuez à apprendre comment fonctionne l'argent.

Ensuite, nous vous recommandons de prendre deux mesures supplémentaires :

Établissez un partenariat avec un professionnel de la finance. Prenez rendez-vous avec la personne qui vous a invité à participer à cette réunion afin qu'elle collabore avec vous pour prendre le contrôle de vos finances.

Deuxièmement, envisagez de partager vos connaissances avec d'autres personnes, en particulier les femmes de votre entourage, comme je le fais avec vous aujourd'hui.

En prenant le contrôle de votre argent, vous avez la possibilité de créer le style de vie que vous souhaitez pour vous-même. Je crée le style de vie que je veux pour moi et ma famille en sachant comment fonctionne l'argent et en travaillant comme professionnelle de la finance pour aider d'autres femmes et d'autres familles.

(L'oratrice doit donner un exemple de sa vie qui montre comment le fait d'être une professionnelle de la finance a changé sa vie. Ne parlez pas d'une somme d'argent spécifique mais parlez des avantages d'avoir plus d'argent dans votre vie, comme une nouvelle voiture ou une nouvelle maison, ou le remboursement de dettes, ou le paiement des études supérieures de vos enfants.)

Quel style de vie souhaitez-vous pour vous-même ? Prenez-vous les mesures nécessaires pour y parvenir ?